国联证券定增缩水至50亿,透露何信号?监管曾明确券商“走资本节约型、高质量发展新路”

财联社6月10日电(记者 刘超凤)压降定增额度成为了证券公司的一个普遍动作,国联证券定增计划缩水近三成。

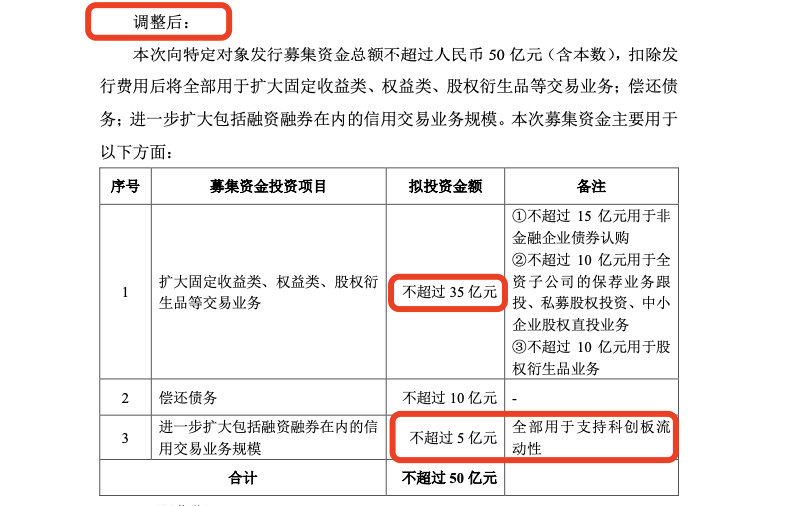

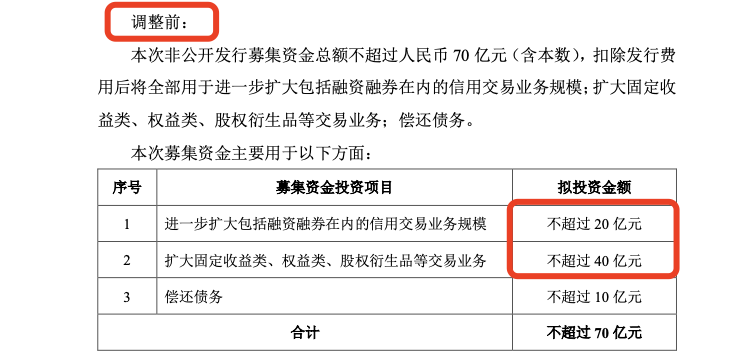

自上交所第三轮下发问询函后,国联证券调整定增计划,定增规模从不超过70亿元缩减至不超过50亿元,并细化了资金投向的具体业务用途。

由70亿到50亿,原来的哪些投向被压缩?一是大幅收缩了对信用交易业务的资金投入,从不超过20亿元缩减至不超过5亿元,且细化到全部用于支持科创板流动性;二是自营业务仍然是定增的重点方向,但公司计划从不超过40亿元缩减至不超过35亿元。

近些年来,国联证券业务取得了显著增长,公司总资产、净资产、营业收入等排名均由2019年的50多名上升至2021年的30多名。但资本规模过小,仍是制约国联证券发展的核心问题,截至目前,国联证券注册资本仅28.32亿元,在50家上市券商中排名第40位。自上市以来,国联证券仅有一次再融资动作,即2021年向23家机构定增50.9亿元。

压降定增规模,或有公司自身需求的内在导向,或也与监管导向相关。就在今年年初,证监会曾明确表态上市券商再融资行为。

证监会明确表示,倡导券商自身必须聚焦主责主业,树牢合规风控意识,倡导坚持稳健经营,走资本节约型、高质量发展的新路,发挥好资本市场“看门人”作用。作为已上市的券商,更应该为市场树立标杆,提高公司治理质效,结合股东回报和价值创造能力、自身经营状况、市场发展战略等合理确定融资计划及方式,董事会和股东大会要统筹平衡,审慎决策,切实维护各类投资者特别是中小投资者合法权益。

证监会还提到,支持券商合理融资,更好发挥券商对实体经济高质量发展的功能作用。着力建设中国特色现代资本市场,引导树立“合规、诚信、专业、稳健”的证券行业文化,审核中将充分关注上市券商融资的必要性、合理性,把好股票发行入口关。

国联定增缩水三成

针对定增计划收到上交所第三轮审核问询函,国联证券于6月9日正式修订定增预案。最新定增计划的重点是缩减了定增规模,从不超过70亿元缩减至不超过50亿元,缩水近三成;同时细化了资金的具体用途。

无独有偶,财达证券也是近期详细调整定增募资投向的券商,将50亿定增拆匀拆细,对于财富管理等都有明确的投向规模安排。

由于定增计划缩水,国联证券的拟投资金也同步调整:一是包括融资融券在内的信用交易业务规模投向资金从不超过20亿元缩减至5亿元;二是扩大固定收益类、权益类、股权衍生品等交易业务从不超过40亿元缩减至35亿元。

值得注意的是,此前的券商定增计划仅简单列明投资项目和资金,并不会细化到具体业务。国联证券此次定增非常细化,比如不超过5亿元的信用交易业务拟全部用于支持科创板流动性;不超过35亿元的自营业务也细分了债券、权益和衍生品的分配金额。

监管对于国联证券定增高度重视。去年9月底,国联证券公告定增预案后,今年1月被证监会询问多项关键问题。3月初定增申报稿获上交所受理。3月30日,上交所下发问询函,聚焦于公司收购中融基金股权、控股股东国联集团竞拍民生证券股权是否影响定增以及融资必要性等问题。6月2日,上交所下发第三轮审核问询函,再次聚焦融资必要性问题。

券商密集定增

作为资本密集型行业,券商近些年来大手笔再融资,投向自营、信用、衍生品等重资本业务,为业务“补血”。比如中信证券280亿配股、华泰证券280亿配股、中金公司270亿配股、东方财富158亿可转债等大规模再融资项目。

国联证券也是如此,此次定增主要是投向自营和信用交易业务领域。

配股这种再融资方式不太受市场欢迎,如果中小股东不参与配股就会被迫面对股权被稀释。去年底,华泰证券280亿配股引发市场的强烈反弹,市场聚焦于公司分红少(12年来累计分红约286亿元)、股本增长过快等问题。

但与配股不同,定增并不是面向所有股东。根据国联证券的计划,此次定增将面向公募基金、券商、保险、QFII等不超过35名特定对象。

同时,国联证券非常重视股东回报。2020年、2021年分别进行现金分红2.85亿元、2.83亿元,分别占当年归母净利润的48.54%、31.87%。2022年鉴于定增计划正在推进中,公司暂不实施利润分配。

如今证券行业竞争日益激烈,行业集中度进一步提升,券商拓展业务、提升行业地位的时间窗口越来越小。而且,自营、两融、股票质押等依靠资产负债表扩张来获取利息或本金增值的重资产业务收入占比不断上升。

从行业来看,券商通过定增、配股等多种再融资方式补充资本金,拓展重资本业务是无可厚非的。

国联证券业务大爬坡

近些年来,国联证券的市场排名、业务发展有了很大的提升。国联证券总资产由2019年末的284.19亿元增长至2022年末的743.82亿元,净资产由2019年末的80.67亿元增长至2022年末的167.61亿元,营业收入由2019年的16.19亿元增长至2022年的26.23亿元。

国联证券总资产、净资产、营业收入等排名均由2019年的50多名上升至2021年的30多名,在公募基金投顾、场外衍生品业务等领域,公司已跻身行业第一梯队。

国联证券表示,资本规模过小,严重制约公司对客户的综合服务能力。截至目前,国联证券注册资本仅28.32亿元,在50家上市券商中排名第40位。

自2020年上市以来,国联证券仅有一次再融资动作,即2021年定向增发50.9亿元。根据定增预案,所募集资金用于四个方向,其中就包括:融资融券在内的信用交易业务、固定收益类、权益类、股权衍生品等交易业务等,与本次定增投向相似。

国联证券依然将募资重点放在了自营业务上。证券投资业务是国联证券收入和利润的主要来源之一。2020年至2022年,国联证券的证券投资业务的收入占比分别为25.05%、27.61%和24.10%;营业利润占比分别为53.41%、55.95%和54.95%。

去年,券商自营收入普遍受行情影响,收入大跌。去年国联证券自营业务收入同比下降了23%。

国联证券表示,将继续强化投研体系建设,稳健开展股票投资业务;同时积极争取股票期权做市及上市证券做市交易业务资格等各类交易牌照,提升各类交易工具和产品的生产能力和报价能力。