拟募资额缩水20亿!遭三轮问询后国联证券定增计划能否顺利进行?

近日,国联证券调整其A股定增方案,减少拟募资总额,并进一步细化此次募资用途。今年以来,国联证券股价下跌幅度较大,截至6月27日跌逾18%

《投资时报》研究员 李沐阳

“我们一直倡导证券公司自身必须聚焦主责主业,树牢合规风控意识,坚持稳健经营,走资本节约型、高质量发展的新路”,年初,证监会发言人针对券商再融资如此表示。

监管之下,券商再融资变得更为谨慎,上市券商开始调整再融资方案。国联证券股份有限公司(下称国联证券,601456.SH)6月9日发布公告称,拟将其A股定增方案募资总额由不超过70亿元调整为不超过50亿元,并进一步细化此次募资用途。

而在此前的6月2日,上交所出具了《关于国联证券股份有限公司向特定对象发行股票申请文件的第三轮审核问询函》,问询内容直指国联证券融资的必要性和合理性,包括“说明本次融资规模的合理性,是否存在过度融资”等。

值得注意的是,2022年资本市场低迷之际,国联证券的经营业绩承压。年报显示,2022年国联证券实现营业收入26.23亿元,同比下降11.59%;归母净利润为7.67亿元,同比下降13.66%。而进入2023年,业绩随市场走势有所好转。今年一季度,该公司实现营业收入6.78亿元,同比增长6.66%;归母净利润为2.07亿元,同比增长9.79%。

另外,国联证券股价下跌、部分风险控制指标在同业可比公司中处于较低水平等情况也引起《投资时报》研究员的关注。

就公司定增预案修订、经营业绩及股价等相关情况,《投资时报》研究员向国联证券发送了沟通函,截至发稿尚未得到该公司针对具体问题的回复。

定增拟募资规模缩水20亿

去年9月,国联证券披露的非公开发行A股股票预案显示,公司拟非公开发行募集资金不超过70亿元,其中40亿元用于扩大固定收益类、权益类、股权衍生品等交易业务,20亿元、10亿元分别用于进一步扩大包括融资融券在内的信用交易业务规模、偿还债务。

该定增计划引起监管部门三次问询,第二、三轮问询中均提及此次融资的必要性及融资规模的合理性。

就在第三轮问询函下发不久,6月9日,国联证券披露了定增预案修订稿。修订后的定增预案显示,此次定增拟募资规模由不超过70亿元缩减至不超过50亿元,降幅约28.57%。并且,募资投向金额也进行了调整――“用于扩大固定收益类、权益类、股权衍生品等交易业务”的拟投资金额由不超过40亿元变为不超过35亿元;“进一步扩大包括融资融券在内的信用交易业务规模”拟使用募资金额由不超20亿元降至不超5亿元,缩水75%。

在定增预案修订稿发布后的第7天,国联证券针对第三轮审核问询进行了回复。对于此次定增的必要性和合理性,保荐机构认为:“报告期内,发行人(即国联证券)聚焦主责主业、稳健经营,股东回报和价值创造能力较强,各项排名快速提升,盈利增速处于同行业可比公司前列。发行人已调减本次发行募集资金规模,并细化现有募集资金投向,充分体现公司聚焦主责主业,走资本节约型发展道路、积极服务实体经济的战略导向。发行人已结合公司业务发展实际情况,对本次募集资金的具体投向进行了认真的分析与测算,对拟投入各项业务的募集资金具体规模进行了明确。发行人本次募集资金的使用方向、拟用于开展的业务和规模与公司经营情况、资产规模、战略发展目标等相匹配。本次募集资金将有助于支持发行人优化业务结构,增强风险抵御能力,提升综合竞争实力,有利于提升资本运用效率、充分发挥募集资金使用效果,具有合理性和必要性。”

《投资时报》研究员注意到,这并非国联证券上市后的首次定增。2020年7月国联证券上市,IPO募资金额约20.22亿元,计划用于补充资本金,增加营运资金,发展主营业务;2021年首次定增,实际募资规模50.90亿元,计划用于进一步扩大包括融资融券在内的信用交易业务规模,扩大固定收益类、权益类、股权衍生品等交易业务,增加子公司投入以及其他营运资金安排。若本次定增50亿元成功,自IPO以来国联证券共计从A股市场募资约121亿元。

据了解,国联证券的证券投资业务主要包括权益类投资、固定收益业务以及股权衍生品业务,信用交易业务包括融资融券、股票质押式回购等业务。也就是说,两次定增计划投向均涉及扩大公司的证券投资业务及信用交易业务两大板块。而2021和2022年,国联证券的证券投资业务实现营业收入分别为8.19亿元和6.32亿元,信用交易业务实现营业收入分别为3.15亿元和3.18亿元。

值得一提的是,2020年国联证券派发现金2.85亿元,2021年派发现金2.83亿元,而2022年未实施现金分红。针对2022年度不进行分红的情况,国联证券在2022年年报中表示,“鉴于目前公司向特定对象发行股票正在稳步推进中,从公司的长远利益、可持续发展和股东利益等因素综合考虑,2022年度暂不实施利润分配”。

2022年国联证券主营业务分行业情况(单位:元)

数据来源:国联证券2022年年报

部分风险控制指标待提升

Wind数据显示,截至6月27日,今年以来国联证券股价下跌18.58%,跌幅在A股券商中居首。

而再融资短期内或会增加ROE下行压力。2021年国联证券加权平均ROE为7.27%,2022年大幅降至4.62%,若此次定增成功,ROE水平可能再次下降,股价或将进一步承压。

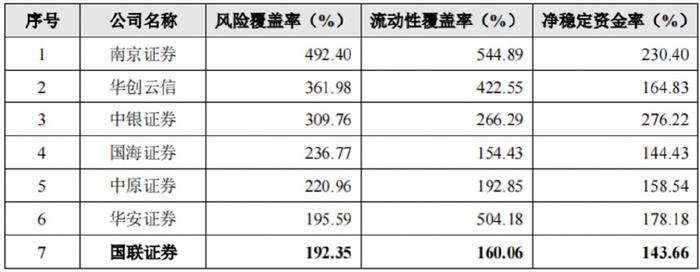

另外,《投资时报》研究员注意到,国联证券的多个风险控制指标与同行业可比公司相比似乎不太理想。国联证券针对此次定增第三轮审核问询的回复中显示,2022年国联证券的风险覆盖率为192.35%,流动性覆盖率160.06%,净稳定资金率为143.66%,在同行业可比公司中处于较低水平。

不仅如此,2023年上半年,国联证券出资22.26亿元收购中融基金管理有限公司75.5%股权,并于5月初完成该部分股权过户登记。此外,国联证券已向中国证监会申请设立资产管理子公司,注册资本10亿元,目前尚在审批过程中。国联证券的核心净资本将会进一步降低,部分风险指标继续承压。

据披露,截至2023年5月末,国联证券的风险覆盖率为171.69%,流动性覆盖率141.82%,净稳定资金率为132.38%,风险指标持续降低,特别是净稳定资金率已逼近120%的监管预警线。

可见此次定增对国联证券的重要性。该公司能否顺利补充资本降低流动性风险,值得关注。

2022年末国联证券与同行业可比公司风险指标情况

数据来源:关于国联证券向特定对象发行股票申请文件的第三轮审核问询函的回复