单季净利超3亿 国联证券转型增效“迎娶”民生证券

迈向千亿规模券商的信心更足了。

7月9日,国联证券(601456.SH)发布业绩预告称,预计2024年上半年实现净利润8261.77万元。其中,第二季度实现归母净利润超过3亿元,环比实现大幅改善。

“公司将继续坚持‘风险可测、可控、可承受’的原则,持续推进经营模式转型升级。”国联证券表示,“密切跟踪市场走势,不断提升主要业务的核心竞争力与服务实体经济能力。”

这意味着,在重组民生证券的背景下,持续转型增效的国联证券,将为未来的这家准头部券商注入更多的内生动能。

第二季度净利润超3亿元

据了解,上半年,国内证券市场指数和交投活跃度表现不佳,投资者风险偏好下行,受证券市场波动影响,券商整体的盈利能力普遍下滑。

不过,这种情况在二季度出现了明显的改善,最为突出的是国联证券。

业绩预告显示,第二季度国联证券实现归母净利润超过3亿元,环比实现大幅改善。这得益于公司资本及资产规模稳步扩张,业务结构更趋多元。

过去五年中,这家地方券商从江苏走向全国,资产规模稳步上升。2019~2023年,国联证券业务实力持续增强。自资产规模、盈利能力同步提升,各项业务行业排名显著提升,业务结构更为均衡。

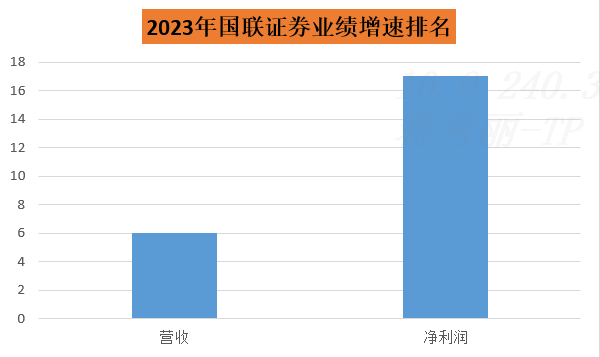

其中,2023年公司营收、归母净利润分别为30亿元、6.7亿元,4年年复合增速分别为16%、7%,增速行业排名分别为上市券商第6、第17名。

总投资收益(投资净收入+公允变动)、投行业务、资管净收入,经纪业务净收入4年年复合增速分别为30%、19%、62%、9%,增速为上市券商第1、2、2、15名。

“公司将围绕服务经济社会高质量发展,着力推进‘铸长板’战略落地见效,打造更多细分领域一流的产品和服务。”国联证券表示,深化财富管理转型,建立完善以资产配置为中心的买方投顾服务体系,“以客户资产保值增值践行金融工作的人民性。”

在提升投研核心能力和服务能力,优化策略和渠道布局的同时,国联证券进一步扩大资管子公司和国联基金管理规模、塑造主动管理品牌。

同时,国联证券致力打造一批精品、特色投行项目,力争在部分细分领域形成影响力;积极申请新的细分业务牌照,提高金融市场业务的多元化程度和抗周期能力。

目前,国联证券主要业务分为经纪及财富管理业务、投资银行业务、资产管理及投资业务、信用交易业务及证券投资业务五大板块。

其中,2021-2023年公司经纪及财富管理业务,实现收入分别占营业收入的比重为28.57%、29.61%和25.33%。

作为首批基金投顾业务试点券商之一,近年来,国联证券将基金投顾业务作为重点战略业务和财富管理转型的重要抓手,持续优化资产配置体系和产品体系,保有规模保持行业前列,提升客户投资理财体验,财富管理转型获得了市场的普遍认可。

在资产管理业务上,国联证券将坚守专业价值,内外兼修,做好动态资产配置工作,紧跟行业前沿趋势,覆盖固收、固收+、FOF配置、权益及衍生品、ABS等五大领域。

强化产品供给能力,丰富产品策略,持续提升综合金融服务水平,锻造自身财富管理的特色。加强业务数智化融合,为客户提供多层次、全方位、高品质的资产管理服务。

近年来,国联证券的投行业务稳步推进,子公司华英证券坚持股债均衡发展,不断优化收入结构,丰富项目储备,保持了良好的发展态势。

2024年,华英证券将以北交所IPO为重点业务方向,持续加强股权业务开拓,不断提升项目执业质量,切实服务实体经济高质量发展,加快打造精品投行、特色投行。

重组民生证券

5月14日晚间,国联证券披露重大资产重组预案并发布复牌公告。国联证券拟发行A股股份购买民生证券100%股份,并募集不超过20亿元(含本数)配套资金。

这预示着,自国联证券控股股东国联集团于2023年3月15日,通过竞拍方式取得民生证券34.71亿股后,两家证券公司重组整合进入实质阶段。

2023年10月,中央金融工作会议首次提出“培育一流投资银行和投资机构”;11月3日,证监会表示将支持头部券商通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用。

今年5月9日,国务院正式出台《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称新“国九条”),证监会也集中出台《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》(以下简称《意见》)等配套政策文件,形成“1+N”政策体系,释放强本强基、严监严管强烈信号,指引证券行业通过“并购重组、组织创新”,“差异化发展、特色化经营”等措施,回归本源、做优做强,实现高质量发展,加快推进建设一流投资银行和投资机构。

在此背景下,国联证券与民生证券正式开启整合进程,既是积极响应中央金融工作会议精神,贯彻落实新“国九条”和《意见》等各项政策要求的重要措施,也是自身坚守业务本源,做优做强,打造一家业务特色鲜明、市场排名前列、具有较强竞争力的大型证券公司,更好服务经济社会高质量发展的战略举措。

彼时,国联证券控股股东国联集团曾表示,投资民生证券一是贯彻落实长三角一体化发展战略的重要举措,拟打造无锡-上海两地协同发展平台,更好对接长三角金融、科创、产业资源,助力无锡打造上海大都市圈战略支点城市;二是发挥金融支撑功能服务地方发展的有效途径,有效支持地方招引培育优质创新企业,帮助企业通过上市等途径提升价值,助力产业转型升级。

据统计,2023年,江苏产业集群数位列全国第一,无锡入围产业集群数量前十名,国联和民生成功整合后,在服务区域企业方面具有天然优势。

在可预见的将来,两家公司的整合,将极大巩固提升投资投行、研究销售等专业实力和客户规模,发挥资本市场“看门人”功能,持续拓展服务实体经济的广度和深度,落实好科技、绿色、普惠、养老、数字金融等“五篇大文章”的战略布局。

尤其是,在服务科技创新推动产业创新、发展新质生产力等方面,必将更好地通过提供资金支持、优化资源配置、创新激励模式、培育创投生态等多重功能,助力企业突破关键核心技术,打造重点行业,推动新质生产力的发展。

若两家公司成功完成整合,将成为中央金融工作会议首提“打造一流投资银行”后,证券公司通过并购重组提升核心竞争力的业内标杆性案例。

“瞄准”头部券商

去年12月15日,国联集团获批成为民生证券第一大股东时,表示将按照中国证监会批复要求,稳妥有序推进民生证券与国联证券的整合,始终坚持市场化机制和发展方向,充分发挥国有股东资源优势、民生证券业务特色优势和人才资源优势,实现“1+1>2”目标,不断提升综合金融服务能力。

自市场化改革以来,国联证券在财富管理、资产管理、固定收益及衍生品等方面形成竞争优势,而民生证券在“投资+投行+投研”方面探索出增长新引擎。

在区域分布上,国联证券立足于长三角这一经济体量最大、发展速度最快、前景最好的地区,深耕无锡,辐射重点区域,民生证券分支机构则主要集中于河南、山东,整合将快速提升财富客户规模,实现区域互补,更好地满足客户的需求,提升整体竞争力。

在资源配置方面,通过本次重组整合,有望在资金、人才、业务等方面实现最优配置,推动双方实现资源优势互补,实现“1+1>2”,从而推动跨越式发展。

在具体业务方面,民生证券的优势在于投行。民生投行的IPO(首次公开募股)保荐项目数量多年排在前五。而国联证券的优势则在于经纪及财富管理,资产管理与投资业务,这几项业务在2023年亦同比实现较大幅度。

根据公开数据简单测算,国联证券和民生证券完成整合后,投行、固收、研究、资产管理等主要业务将跻身行业第一梯队,成为准头部券商。

未来,随着投资投行、财富管理等业务天花板的进一步打开,公司有望冲击行业前10名区间,挤进头部券商序列,实现更高质量发展。

在以“投资者为本”的资本市场背景下,两家公司整合,一方面有助于持续完善投资银行业务定价功能,更加勤勉尽责,以确保推荐给市场的都是具有坚实基础、良好前景和可持续回报能力的企业。

另一方面,有助于搭建多层次财富配置体系,为投资者提供更加个性化、差异化的资产配置方案,优化供给、提高价值创造能力,形成适合各类投资者需求的多样化金融产品和服务体系,更好服务增加居民财产性收入。

此次合并民生证券完成后,国联证券在各方面的实力将均有明显提升。

从资产方面看,截至2023年9月末,国联证券总资产为898.83亿元,民生证券总资产为566.08亿元,合并后二者的总资产或达1465亿元,排名或将提升10名左右。

届时,国联证券正式跻身千亿资产俱乐部,成为准头部券商。