【中原非银】东吴证券(601555)2024年中报点评:业绩虽有波动但仍呈现出较强的韧性

(来源:中原证券研究所)

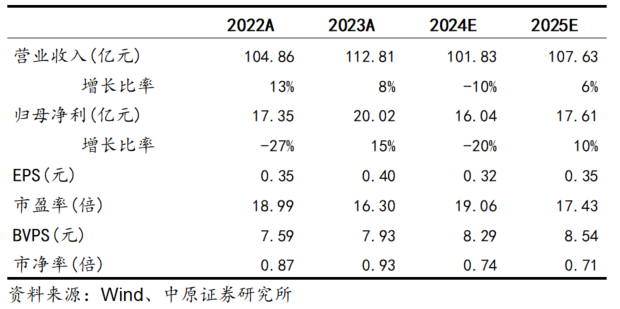

2024年中报概况:东吴证券2024年上半年实现营业收入50.51亿元,同比-5.38%;实现归母净利润11.65亿元,同比-16.12%;基本每股收益0.23元,同比-17.86%;加权平均净资产收益率2.88%,同比-0.68个百分点。2024年半年度拟10派0.75元(含税)。

点评:1.2024H公司经纪、资管、利息净收入以及投资收益(含公允价值变动)占比出现提高,投行、其他收入占比出现下降。2.经纪业务随市小幅下滑,合并口径经纪业务手续费净收入同比-9.52%。3.股权融资承压较重,债权融资核心市场份额保持稳定,合并口径投行业务手续费净收入同比-46.15%。4.固收业务助力券商资管大幅增长,公募基金业务稳中有升,合并口径资管业务手续费净收入同比+74.51%。5.固收自营整体收益情况较好,权益自营应有拖累,合并口径投资收益(含公允价值变动)同比-14.20%。6.两融及质押规模小幅下降,合并口径利息净收入同比+13.42%。

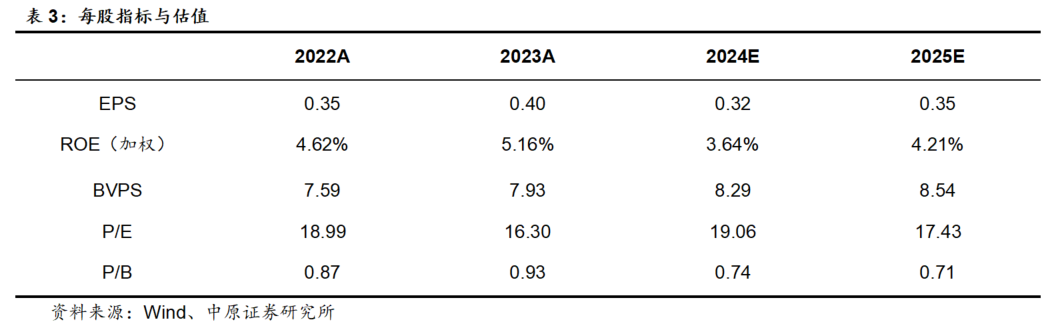

投资建议:报告期内公司经纪业务下滑幅度略优于行业均值,券商资管业务近年来布局固收进入收获期,固收自营整体收益情况较好,投行及权益自营拖累了整体经营业绩。虽然公司业绩出现小幅波动,但在中小券商中仍呈现出较强的韧性。目前公司在券商板块中具备估值优势。预计公司2024、2025年EPS分别为0.32元、0.35元,BVPS分别为8.29元、8.54元,按9月18日收盘价6.10元计算,对应P/B分别为0.74倍、0.71倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期。

东吴证券2024年中报概况:

东吴证券2024年上半年实现营业收入50.51亿元,同比-5.38%;实现归母净利润11.65亿元,同比-16.12%;基本每股收益0.23元,同比-17.86%;加权平均净资产收益率2.88%,同比-0.68个百分点。2024年半年度拟10派0.75元(含税),分派红利总额占上半年合并报表中归属于上市公司普通股股东的净利润的比率为31.98%。

点评:

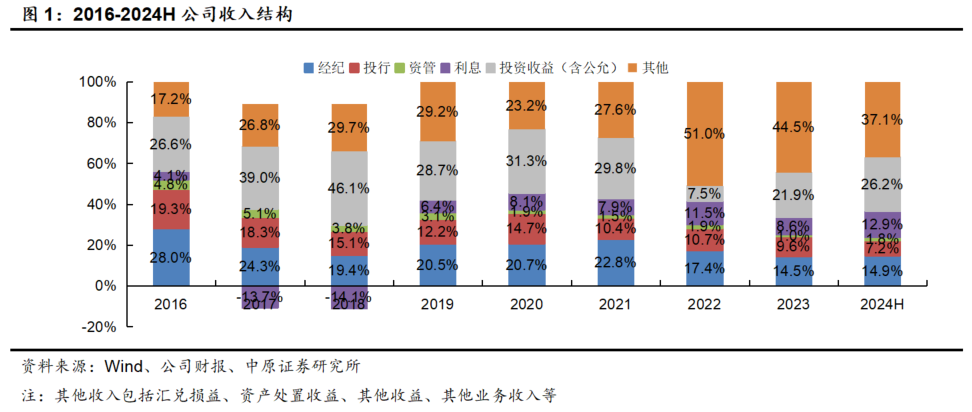

1.经纪、资管、利息净收入以及投资收益(含公允价值变动)占比出现提高

2024H公司经纪、投行、资管、利息、投资收益(含公允价值变动)和其他业务净收入占比分别为14.9%、7.2%、1.8%、12.9%、26.2%、37.1%,2023年分别为14.5%、9.6%、1.0%、8.6%、21.9%、44.5%。

2024H公司经纪、资管、利息净收入以及投资收益(含公允价值变动)占比出现提高,投行、其他收入占比出现下降。其中,利息净收入、投资收益(含公允价值变动)占比提高的幅度较为明显,其他收入占比下降的幅度较为明显。

根据公司2024年中报披露的相关信息,报告期内公司其他收入主要为贸易、租赁收入及其他,本期合计为17.52亿元,同比+18.03%。

2.经纪业务随市小幅下滑

2024H公司实现合并口径经纪业务手续费净收入7.51亿元,同比-9.52%。

报告期内公司围绕客户、产品、服务和技术四个层面加速推进财富管理转型,新开户12.47万户,代销金融产品77.86亿。

期货经纪业务方面,报告期内公司控股子公司东吴期货累计成交量、累计成交额等表现优于市场平均水平;实现净利润0.23亿元,同比-4.51%。

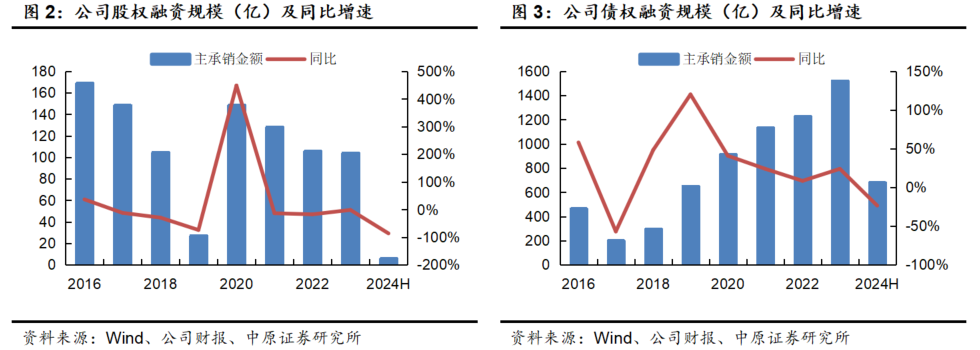

3.股权融资承压较重,债权融资核心市场份额保持稳定

2024H公司实现合并口径投行业务手续费净收入3.64亿元,同比-46.15%。

股权融资业务方面,报告期内公司完成IPO项目2单,排名行业第8位。根据Wind的统计,报告期内公司股权融资承销金额(包括首发、增发、配股、优先股、可转债)5.74亿元,同比-86.45%。根据Wind的统计,截至2024年9月18日,公司IPO项目储备7个(不包括辅导备案登记项目),排名行业第18位。

债权融资业务方面,报告期内公司核心市场份额保持稳定,合计承销各类债券678.15亿元,同比-23.55%。其中,主力品种承销规模和只数保持行业前十,江苏省内市占率继续保持第一位置,江苏省外市场覆盖面逐步提高。

4.固收业务助力券商资管大幅增长,公募基金业务稳中有升

2024H公司实现合并口径资管业务手续费净收入0.89亿元,同比+74.51%。

券商资管业务方面,报告期内公司资管固收类产品整体组合净值持续创新高,手续费净收入大幅提升;截至报告期末,公司资管规模539.03亿元,同比-14.93%,主动管理规模占比持续提升。

公募基金业务方面,截至报告期末,公司控股子公司东吴基金(持股70%)公募基金管理规模287.31亿元,较2023年底+12.02%;其中,权益基金规模75.22亿元,较2023年底+50%。报告期内公司实现基金管理业务净收入0.54亿元,同比+3.45%。

私募基金业务方面,报告期内公司全资子公司东吴创投围绕科创培育、绿色发展开展工作。截至报告期末,东吴创投合计管理基金规模220.85亿元,较2023年底+0.91%;报告期内东吴创投实现净利润0.13亿元,同比-3.29%。

5.固收自营整体收益情况较好,权益自营应有拖累

2024H公司实现合并口径投资收益(含公允价值变动)13.23亿元,同比-14.20%。

权益类自营业务方面,报告期内公司积极应对市场趋势变化,严控风险、有效控制回撤,持续优化持仓结构,通过多资产、多策略运作获取稳健收益。

固收类自营业务方面,报告期内公司准确把握市场机会,挖掘市场热点,扩大业务规模,提升盈利能力,整体收益情况较好。

另类投资业务方面,报告期内公司全资子公司东吴创新资本逐步实现类固收业务的转型,审慎开展股权投资,适度把握市场机会。报告期内东吴创新资本实现净利润-0.27亿元,同比-127.27%。

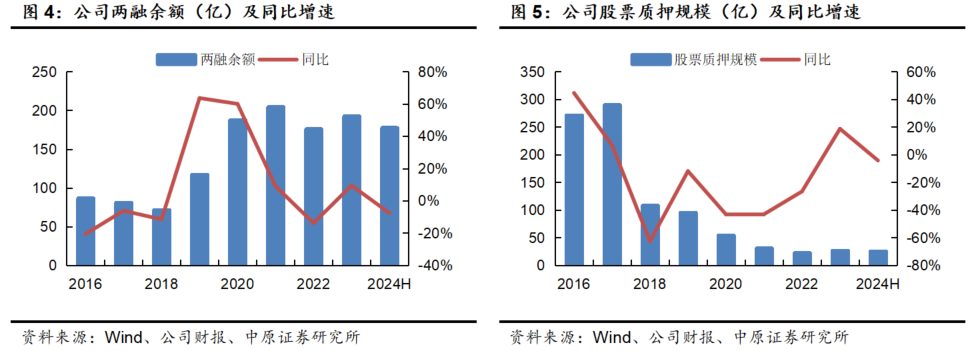

6.两融及质押规模小幅下降

2024H公司实现合并口径利息净收入6.50亿元,同比+8.33%。

融资融券业务方面,截至报告期末,公司两融余额为177.6亿元,较2023年底-7.74%。

股票质押式回购业务方面,截至报告期末,公司表内股票质押规模25.51亿元,较2023年底-4.28%。

投资建议

报告期内公司经纪业务下滑幅度略优于行业均值,券商资管业务近年来布局固收进入收获期,固收自营整体收益情况较好,投行及权益自营拖累了整体经营业绩。虽然公司业绩出现小幅波动,但在中小券商中仍呈现出较强的韧性。目前公司在券商板块中具备估值优势。

预计公司2024、2025年EPS分别为0.32元、0.35元,BVPS分别为8.29元、8.54元,按9月18日收盘价6.10元计算,对应P/B分别为0.74倍、0.71倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期。

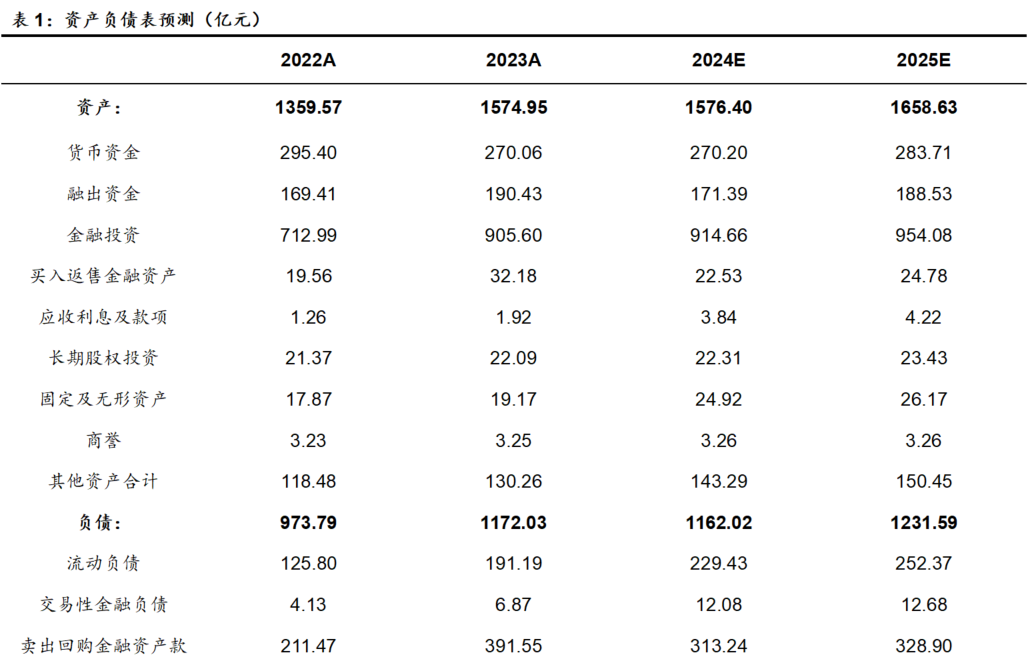

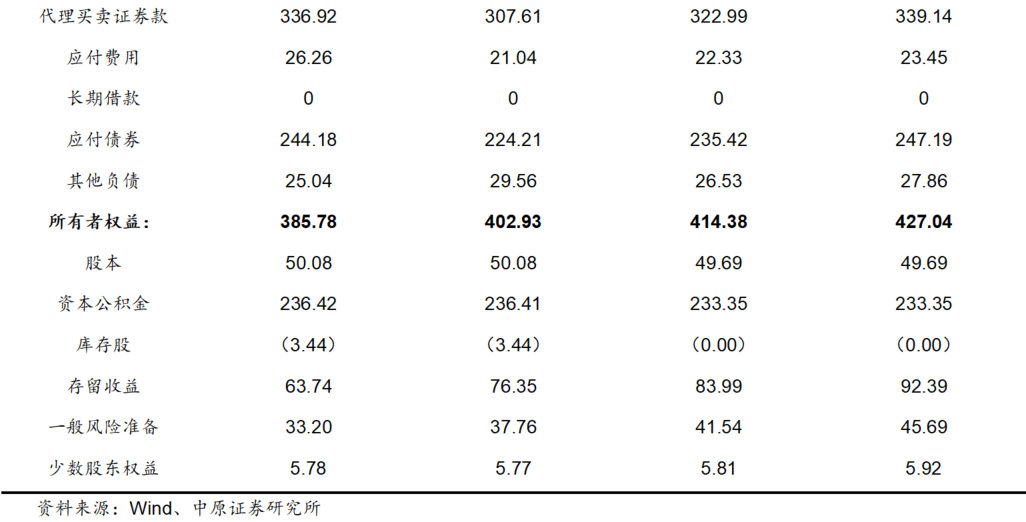

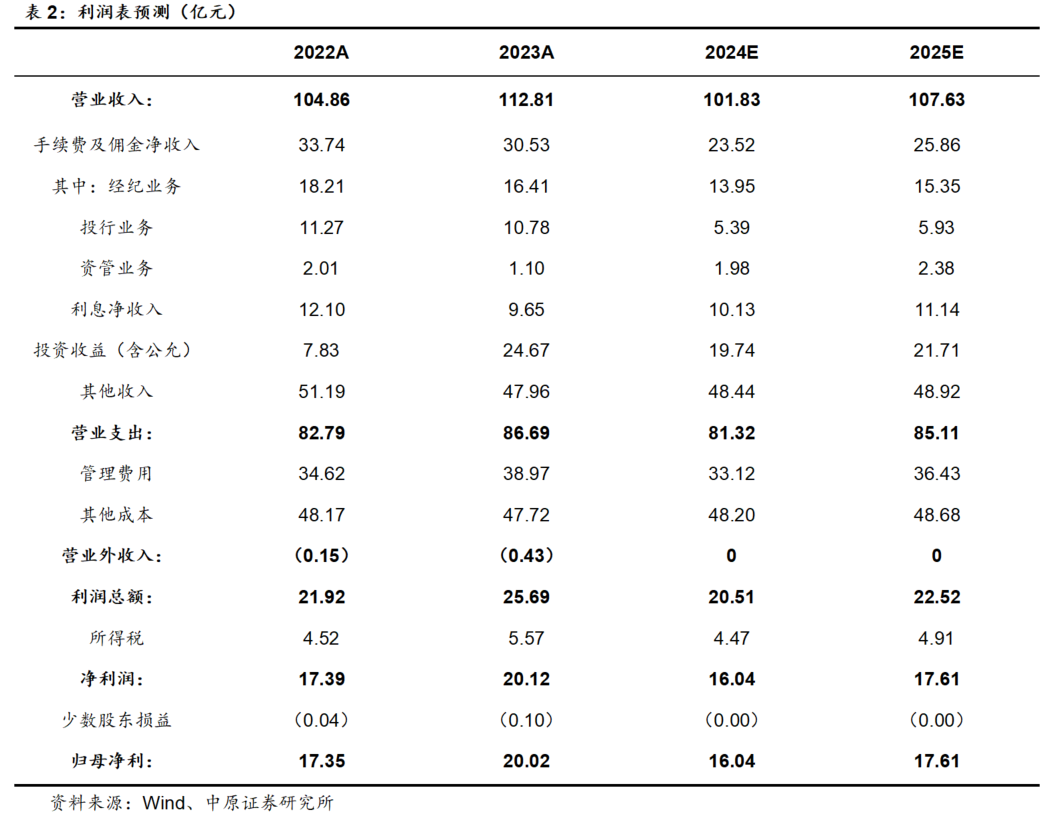

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: