长沙银行2024年营收、归母净利润双增长,净息差领跑A股上市城商行

本文源自:金融界

4月25日晚间,长沙银行(601577.SH)正式披露了2024年度年报以及2025年一季度财报。作为一家扎根长沙、深耕湖南并辐射广东的区域性银行,长沙银行始终与地方经济发展同频共振、携手前行,持续为区域繁荣贡献金融力量。

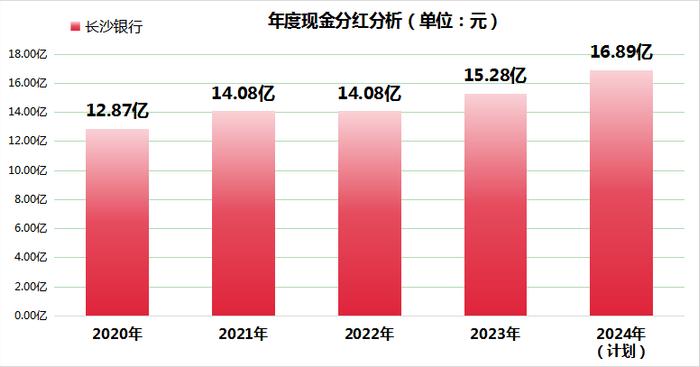

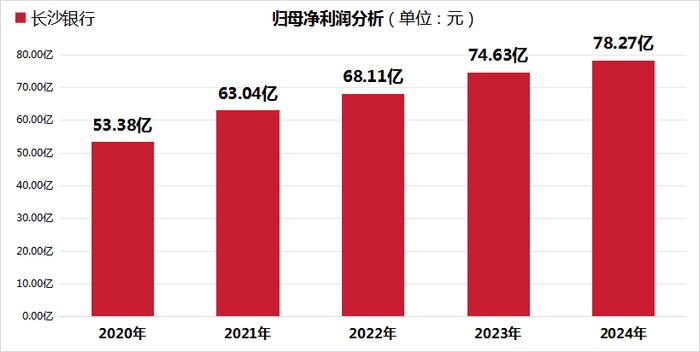

2024年,长沙银行经营业绩稳中有进。全年实现营业收入259.36亿元,归母净利润78.27亿元,与上一年度相比,分别实现了4.57%和4.87%的增长。基于过去一年的良好经营表现,长沙银行计划向全体股东每10股派发现金股利4.20元(含税),现金分红总额达到16.89亿元,较2023年增长超10%,让股东切实分享到银行发展的红利。

进入2025年,长沙银行延续了稳健的发展态势。2025年一季度,该行营业收入达到68.09亿元,归母净利润为21.73亿元,同比分别增长3.78%和3.81%。在资产质量方面,该行不良贷款率为1.18%,拨备覆盖率高达309.82%,为未来的稳健经营筑牢了防线。

制作:金融界上市公司研究院;数据来源:东财Choice

制作:金融界上市公司研究院;数据来源:东财Choice归母净利润增至78.27亿元,净息差、净利差居上市城商行前列

2024年以来,长沙银行围绕“134568”战略目标,在复杂多变的经济环境中保持战略定力,实现业务稳健发展。截至2024年末,长沙银行资产总额突破1.15万亿元,同比增长12.42%;发放贷款及垫款本金总额达5451.09亿元,同比增幅11.61%,高于同期存款本金总额增速的9.73%,信贷需求呈现结构性旺盛特征。

长沙银行2024年实现营业收入259.36亿元,同比增长4.57%;实现归母净利润78.27亿元,同比增长4.87%。值得注意的是,2020年至2024年该行的归母净利润复合增长率达10.04%,盈利韧性在区域性银行中表现突出。

制作:金融界上市公司研究院;数据来源:东财Choice

制作:金融界上市公司研究院;数据来源:东财Choice在盈利质量方面,截至4月26日,长沙银行的2024年度净息差和净利差分别为2.11%和2.20%,在已披露年报的A股上市银行中处于靠前水平。这一成绩的取得,主要得益于其“对公+零售”双轮驱动的信贷结构优化策略。长沙银行的对公端聚焦区域重点产业,通过供应链金融、绿色金融等产品提升议价能力;零售端依托消费金融、财富管理业务提升高收益资产占比。

在资产质量方面,长沙银行通过引入机器学习、知识图谱等技术,构建“传统风控+大数据风控”双轮驱动体系。截至2024年末,该行不良贷款率1.17%,拨备覆盖率312.8%,两项指标均位列城商行第一梯队。此外,长沙银行的资本充足率、一级资本充足率和核心一级资本充足率,较2023年分别提升了1.16、1.24和0.53个百分点,风险抵补能力加强。

凭借稳健的经营表现,长沙银行在2024年英国《银行家》杂志发布的“全球银行品牌价值500强”榜单中位列第165位,较上年提升9个位次;在中国银行业协会发布的“2024年中国银行业100强榜单”中排名第36位。

聚焦高端化、智能化、绿色化领域,用心书写金融“五篇大文章”

作为湖南最大的地方法人金融机构,在过去一年里,长沙银行创新推出“两单两图”新机制,累计支持省市重点项目达165个,新增信贷资金投放高达211.40亿元。同时,长沙银行锚定湖南22条产业链以及“4+6”产业集群,聚焦工程机械、新能源、储能材料、生物医药等领域,深化对重点项目的支持力度。

公司业务是长沙银行的核心业务板块。2024年,公司业务实现营业收入128.74亿元,在全行营业收入中占比49.64%,其利润总额在全行营业利润中占比更是高达75.61%。长沙银行紧跟国家及省市战略部署,将各类资源加速向高端化、智能化、绿色化领域聚集,用心书写金融“五篇大文章”,积极服务实体经济发展。

在科技金融领域,长沙银行不断迭代优化专精特新贷、优才贷、科e快贷等特色金融产品。截至2024年末,科技金融贷款余额已达444.98亿元,较上年末增加67.61亿元,增幅达17.92%。

绿色金融方面,长沙银行首次将绿色金融管理全面融入表内外信贷业务全流程,实现了绿色金融管理的精细化和规范化。同时,该行聚焦节能环保、基础设施绿色升级等领域,长沙银行支持永清环保、鑫远环境等绿色环保企业和项目建设。截至2024年末,该行绿色金融贷款余额为528.29亿元,较上年末增长23.14%。

普惠金融是长沙银行服务实体经济的重要着力点。该行制定了普惠信贷履职正负面清单,优化升级“快乐续贷2.0”产品,切实解决小微企业融资难题。截至2024年末,长沙银行普惠小微企业贷款余额达682.83亿元,较上年末增加93.73亿元,增长15.91%;普惠小微企业贷款户数为73626户,较上年末增加953户,普惠金融服务覆盖面进一步扩大。

在养老金融领域,长沙银行加快打造“财富长行”品牌,致力于成为湖南养老金融首选品牌。截至2024年末,该行的养老服务业贷款余额新增157%。

数字金融是长沙银行提升金融服务效率和质量的举措。该行加速推进经营管理全流程数智化转型,支持“数字湖南”建设。2024年,长沙银行通过搭建“企业收支流水平台”等多个G-B-C多元生态服务场景,接入全省2300余项政务服务,年服务人次超千万,方便了企业和群众办理各类业务。同时,长沙银行升级数字经营主平台,发布手机银行7.0、企业手机银行3.0,网络渠道用户突破1160万户,微信快捷支付交易额稳居全国城商行首位,数字金融服务水平迈上新台阶。

县域金融业务存贷款余额双位数增长,零售AUM增至4552.08亿元

与传统的公司业务相比,县域金融和零售金融优势明显,它们覆盖的客户群体更为广泛,产品种类更加多元,经营抗风险能力也更强。正是基于这些优势,长沙银行重视这两项业务的发展。董事长赵小中表示,长沙银行将进一步强化战略聚焦,把最优的资源投向产业、理财、县域、做市商等重点领域,全力打造领跑本土市场的“非对称竞争力”。

在县域金融领域,长沙银行采用“分层分类+挂图作战”的创新模式,为不同县域量身定制差异化服务路径。从2024年末数据上看,长沙银行县域存款余额达到2341.74亿元,较上年末增长了14.47%;县域贷款余额为2013.72亿元,较上年末增长了18.66%,均呈现出双位数增长的局面;县域存贷款的新增额在全行新增中的占比分别高达45.64%和59.21%。此外,长沙银行已服务县域客户679.41万户,服务范围不断扩大。

在服务县域经济的过程中,长沙银行针对各地特色产业,推出了“稻虾米贷”“果蔬贷”等73个特色产业专案,为当地农户和产业发展提供了金融支持。其中,“一县一特”产业贷款余额达到65.82亿元,“湘村快贷”产品余额也有6.27亿元,满足了农户在经营和消费方面的资金需求,致力于打造地方产业的“金名片”。

在零售金融领域,长沙银行实施“社区化、数字化、一体化”的发展策略,不断推动零售业务转型向纵深发展。截至2024年末,该行的零售客户数已攀升至1844.23万户,较上年末增加了74.44万户。

随着零售用户对资产保值增值的需求日益增长,长沙银行在财富管理领域持续发力。一方面,引入代销理财、保险、基金、贵金属等多元化产品,满足不同客户的投资需求;另一方面,着力提升专业投顾能力,为客户提供更加专业、贴心的理财服务。截至2024年末,长沙银行的零售客户管理资产(AUM)达到4552.08亿元,较上年末增加了550.31亿元,增长率达13.75%;财富客户数也增长至132.48万户,增长率为12.30%,财富管理业务成效凸显。

从股价表现来看,以收盘价计,长沙银行2024年上涨了31.12%;2025年以来,股价继续保持上涨态势,涨幅达5.62%,为股东带来了丰厚回报。

展望未来,在服务实体经济发展方面,长沙银行计划将湖南省6大万亿级产业链的目标客户覆盖率提升至30%,同时将重点园区企业覆盖率提高到60%,致力于打造“懂产业更懂客户”的优质服务口碑。同时,长沙银行还将持续深耕县域金融和零售金融领域,不断提升市场竞争力,为湖南经济发展注入金融动力。