东海研究 | 有色:这边风景独好,看好国内铝业持续成长

(来源:东海研究)

证券分析师:

张季恺,执业证书编号:S0630521110001

谢建斌,执业证书编号:S0630522020001

联系人:

陈伟业,邮箱:cwy@longone.com.cn

// 报告摘要 //

全球铝矿分布集中:全球铝矿储量集中在澳大利亚、巴西、几内亚等国家和地区。2023年,全球铝土矿储量300亿吨,其中几内亚储量占比约为25%,中国本土储量占比约为2%。澳大利亚、中国和几内亚是全球铝矿主要生产国,占全球总产量70%左右。

头部矿山大多为龙头铝业持股:2022年全球前五大铝业公司铝矿产量占全球产量的47%左右。重点矿山主要分布在大洋洲和南美洲等地区,Weipo矿山、Pinjarra矿山、Sangarédi矿山等重点矿山大多为头部企业持股并进行运营生产活动。

主要矿区产量下滑:美国铝业、力拓集团、中国铝业和俄罗斯铝业持股的多家大型铝矿山中,除几内亚铝矿和澳大利亚Weipo矿,其余大多出现减产现象。全球铝土矿产量震荡上升,增速放缓,几内亚铝矿优势逐步凸显。

中国金属铝冶炼能力强大,需求旺盛:2023年全球原铝产量7059.3万吨,同比增速减慢,我国生产占比近60%,增速高于全球,基本实现自给水平。中国电解铝生产总额占全球60%以上,国内消费基本依靠自产。

电解铝消费和宏观指标息息相关:我国电解铝消费和GDP增长高度正相关,第二产业GDP增速相对于电解铝消费增速具有滞后性。制造业PMI和CPI指数可以有效地反应铝价变化趋势。LME铝价和铝库存基本呈现负相关性,近20年来相关系数为-0.34。

我国头部铝业公司营收稳定,表现优于大盘:我国多个重点铝业集团包括中国铝业、中国宏桥、云铝股份和新疆众和等,自2019年来相对收益率均高于沪深300,总体收益率均和SHFE铝价保持一致趋势。各大公司股价在2022年基本均出现下跌,季度ROE变化方向较为稳定。

重点铝业公司生产稳定,盈利能力提升:四家重点铝业生产集团净利率维持上升态势,在建资本开支持续缩减。各公司主营产品产量稳定上升,但增速减缓,生产活动产能扩张降温,产能利用率进一步提升。

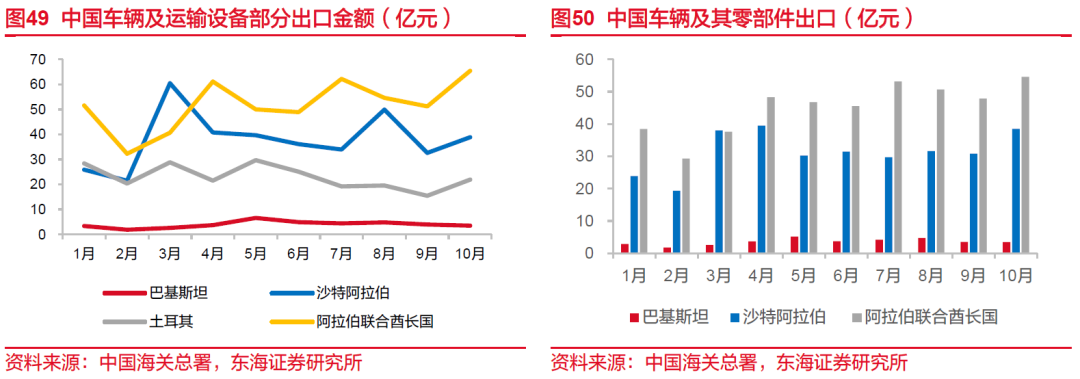

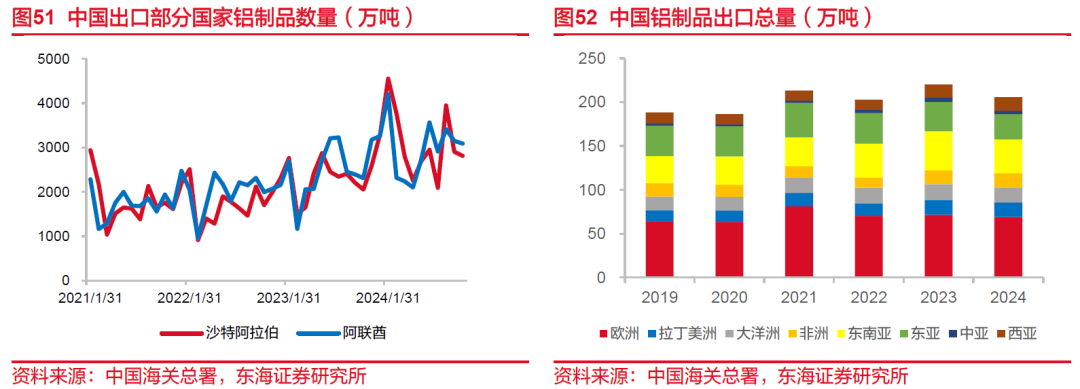

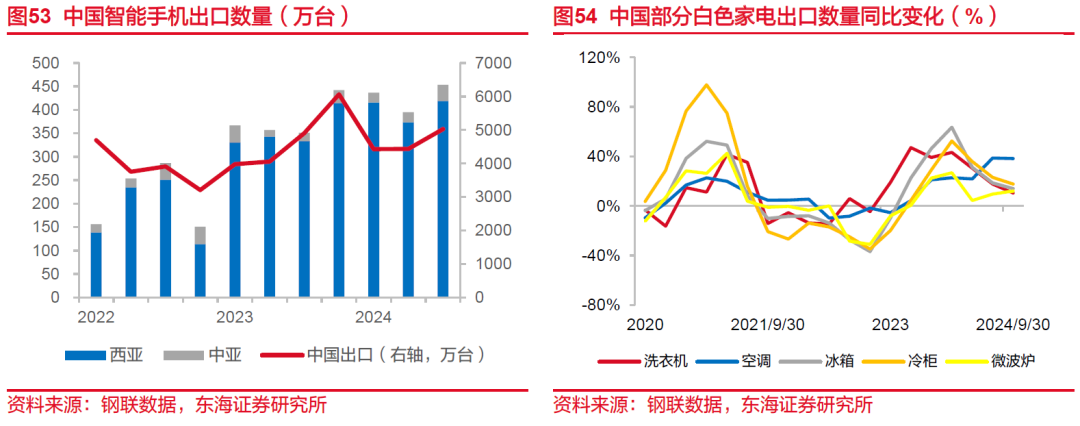

我国对中东出口能力持续扩张,车辆零部件及铝制品出口逐步增加:2024年,在“一带一路”的框架下中国与中东国家的物流和贸易联系更加紧密。2024年1至10月我国铝制品出口总量约为266.2万吨,其中西亚出口数量占比为6%、中亚占比约为2%,较2023年比重均略有提升。10月,我国出口西亚和中亚的铝制品分别为1.6万吨和0.48万吨,其中沙特阿拉伯和阿联酋的出口数量变化较为明显,10月出口数量分别为2811.75吨和3091.43吨,较2023年同期均同比上升35%左右。

风险提示:全球经济持续萎靡,国际地缘政治局势紧张,铝矿短期供应减少。

// 正文 //

▌1.铝矿分布集中,部分地区资源得天独厚

1.1铝矿储量主要分布在非洲、南美、亚洲地区

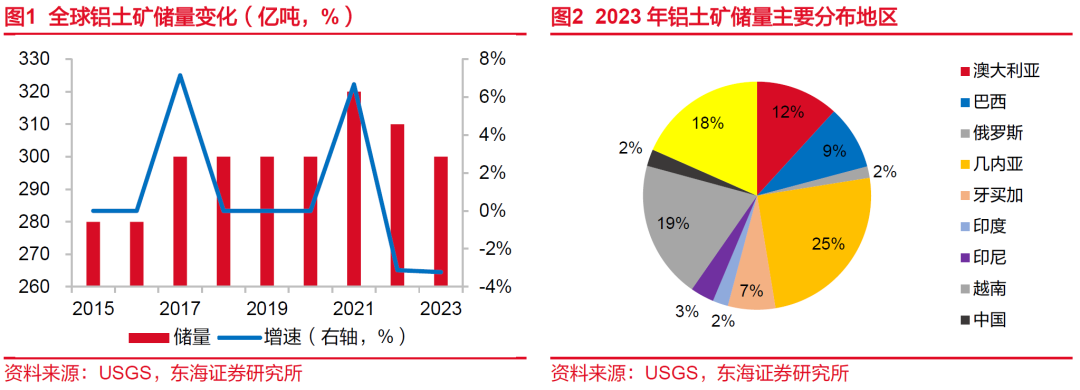

根据美国地质勘探局数据,2023年世界铝土矿总储量达到了300亿吨,较2022年储量下滑3%,世界铝土矿储量相对充沛。澳大利亚、巴西、越南和几内亚为世界主要铝土矿储量国,其中几内亚铝矿储量约为74亿吨,占世界总储量的25%左右。2023年,越南铝矿储量为58亿吨,占世界储量的19%,是亚洲铝矿储备最丰富的国家,中国储量仅为7.1亿吨,占比为2%,自有资源储备不足的现状较为严峻。

1.2全球铝矿主要为铝土矿和氧化铝,生产地区相对集中

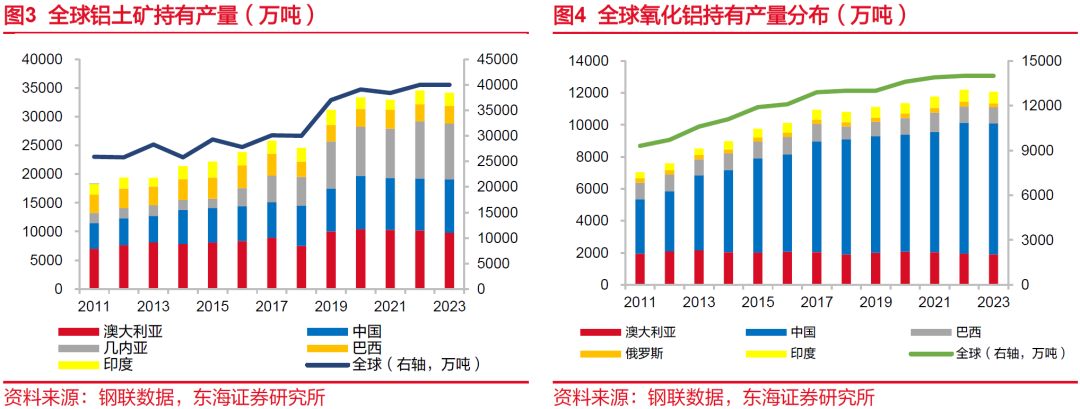

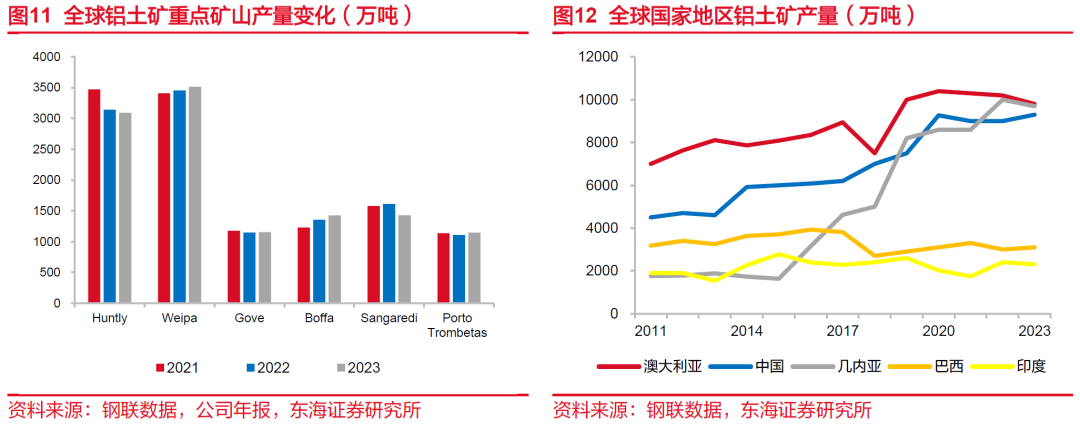

全球铝矿生产相对集中,主要在头部国家生产。截至2023年末,全球铝土矿产量约为4亿吨。其中持有产量较大的国家分别为澳大利亚(9800万吨,25%)、中国(9300万吨,23%)、几内亚(9700万吨,24%)等,目前三国铝土矿产量已超过世界总产量的70%。

2023年世界氧化铝产量约为1.4亿吨,中国在全球范围内的持股氧化铝总产量约为8200万吨,占比为59%,是世界氧化铝生产最大国之一。澳大利亚、中国和巴西的氧化铝产量占世界2023年总产量的80%左右。

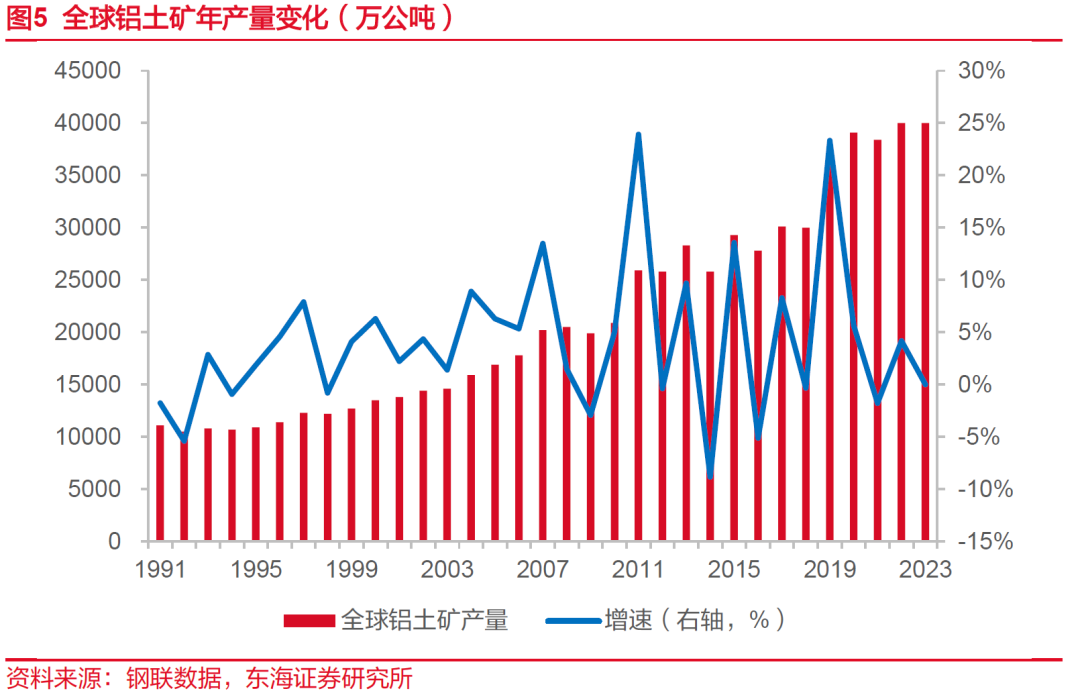

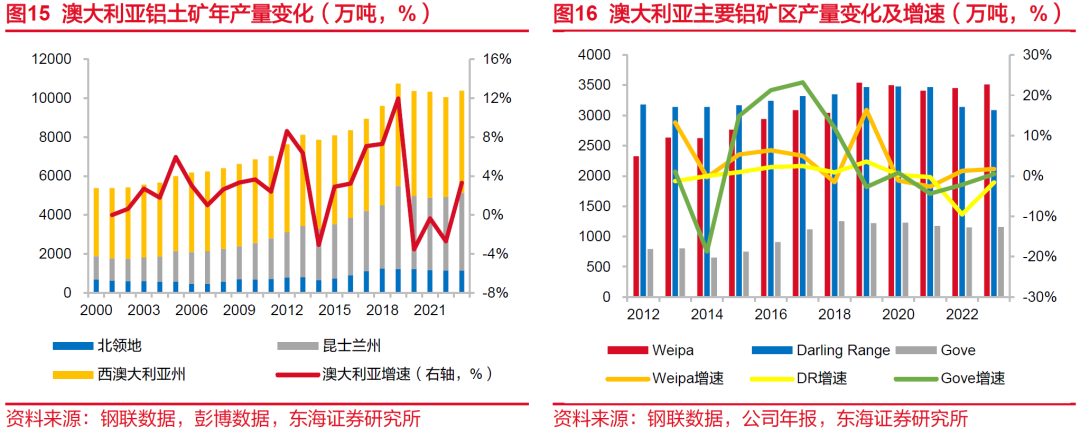

1990年至今全球铝土矿年产量不断攀升,增速震荡幅度逐渐扩大。2007年俄罗斯铝业和美国铝业公司加大对几内亚的投资、巴西Hydro和Vale支持本地高品位矿石扩产;2011年澳大利亚力拓集团(Rio Tinto)、必和必拓(BHP)等矿业巨头提升矿山产能;2019年韦立国际(Winning Consortium)和俄铝(Rusal)集团在几内亚境内新建冶炼厂、印度尼西亚自2017年允许部分铝土矿出口配额后,产量持续增长,这几年均出现生产增速的峰值。截至2023年末,全球铝土矿产量为40000万公吨,较2022年几乎没有变化,近五年来GAGR约为1.6%,产量增速逐步放缓,增量主要集中在几内亚等铝矿资源丰富的国家和地区。

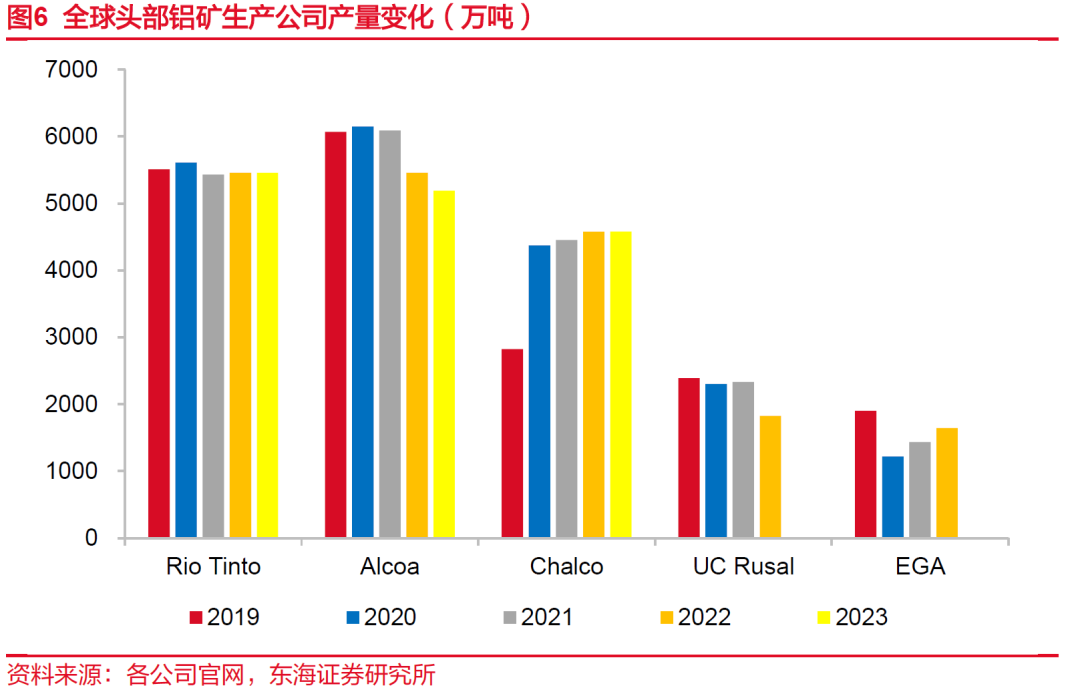

全球铝矿分布与生产相对集中,以部分头部铝矿生产公司生产数据为例。美国阿尔科铝业公司(Alcoa Corporation)、力拓集团(Rio Tinto)、中国铝业集团(Chalco)等均为世界头部大型铝矿开采公司。2022年全球前五大铝矿生产公司氧化铝和铝土矿产量共计18967.03万吨,约占当年全球铝矿总产量的47%。

全球铝矿储备和产量较大的矿山分别为澳大利亚Weipo矿山(由Rio Tinto运营)、澳几内亚Sangarédi矿山(由Alcoa Corporation和Rio Tinto共同运营)、澳大利亚Pinjarra和巴西Santa Bárbara(均由Alcoa Corporation运营)、委内瑞拉铝矿(由UC Rusal运营)等,其中多数重点矿山均为头部公司持股并进行运营开采活动。

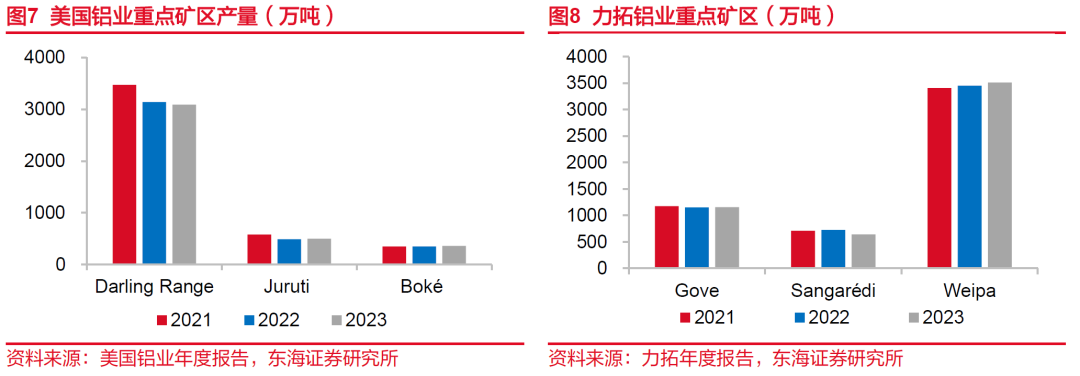

美国铝业公司(Alcoa)是铝矿产量最大的铝业公司之一。2023年公司开采铝土矿4100万吨(占世界产量10.3%);氧化铝1090万吨(占世界产量7.8%),较去年同期分别减产3%和13%。产量的缩减集中在澳大利亚Darling Range矿区,该矿区2023年铝土矿产量为3090万吨,较去年下降50万吨,主要原因是矿区品位下降,铝矿开采成本增大。2023年Darling Range矿区已探明铝土矿平均品位约为29.1%,较2022年下降2.3个百分点,降幅明显。截至2023年12月公司已获得西澳大利亚政府对于Huntly和Willowdale铝土矿开采计划的批准,同时宣布从2024年第二季度开始削减Kwinana铝精炼厂的产能,未来公司将出现新的产能更替。

力拓集团(Rio Tinto Group)是一家跨国矿产及资源集团。2023年公司开采铝土矿5461.8万吨(占世界产量13.7%);氧化铝753.7万吨(占世界产量5.4%),产量较去年基本维持稳定,并无明显变化。2023年公司在蒙古国奥尤陶勒盖(Oyu Tolgoi)取得较好的业绩成效,并计划在未来的五年内将该矿山产量进一步推高,将其打造成世界级矿山。公司还与Matalco合资企业进军快速增长的北美再生铝市场,进一步发展在价值链上的地位。

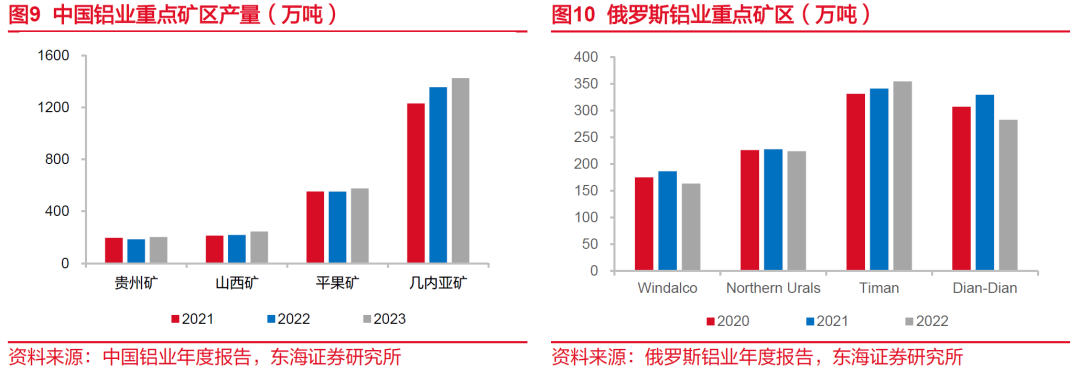

中国铝业(chalco)是中国最大的铝业生产公司。2023年公司铝土矿产量为2912.51万吨(占世界产量比重7.28%)较2022年产量增幅约为3.5%;氧化铝产量1667万吨(占世界产量比重11.91%),精细氧化铝产量为499万吨,较去年增加16.32%。公司2023年主营业务收入下滑主要原因是铝价下跌,与此同时公司积极推进广西华昇二期200万吨氧化铝项目和青海分公司50万吨电解铝项目,伴随项目未来持续落地,将进一步提高公司的铝矿与电解铝的产能。

俄罗斯UC铝业(UC-RUSAL)是俄罗斯最大的铝生产商。2022年公司的铝土矿产量为1231.9万吨,较2021年产量减少18%,氧化铝产量为595.3万吨,较2021年产量减少28%。主要铝矿区域中,位于俄罗斯本土的铝矿加工企业产量相对稳定,受到俄乌冲突等国际紧张局势影响,公司在获取国外原材料和设备方面受到限制,海外铝矿产量下滑明显。其中牙买加Windalco和几内亚Dian-Dian铝土矿产量分别下12%和14%。氧化铝方面,公司海外产区主要分布在乌克兰、爱尔兰和澳大利亚,乌克兰Nikolaev Alumina Refinery Plant和澳大利亚Queensland Alumina Ltd氧化铝产量分别下降83%和75%。

1.3重点矿山生产低迷,几内亚铝矿生产优势突显

1.3.1.头部矿山依旧保持领先地位

2023年全球重点铝矿山产量大多呈现下滑趋势。其中头部矿山Huntly产量约为3090万吨,较2022年下滑1.6%。全球铝土矿主要分布在澳大利亚、几内亚等国家。2023年全球铝土矿产量增速总体下降,但近20年来几内亚地区铝土矿产量增幅较大,澳大利亚和中国铝土矿产量也缓慢提升。2023年,全球头部矿山仍相对集中,澳大利亚Huntly、Weipa、Gove;几内亚Boke、Sangaredi和巴西Paragominas等矿山产量依旧领先。

1.3.2.几内亚矿山生产规模持续扩大,产量增长迅速

几内亚境内主要矿山有Sangaredi矿山(由力拓持股23%、美国铝业持股23%);Boké矿山(美国铝业持股23%、Winning International Group持股45%);GAC矿山(由阿联酋环球铝业运营)等多个年产量在1000万吨以上的铝土矿区。

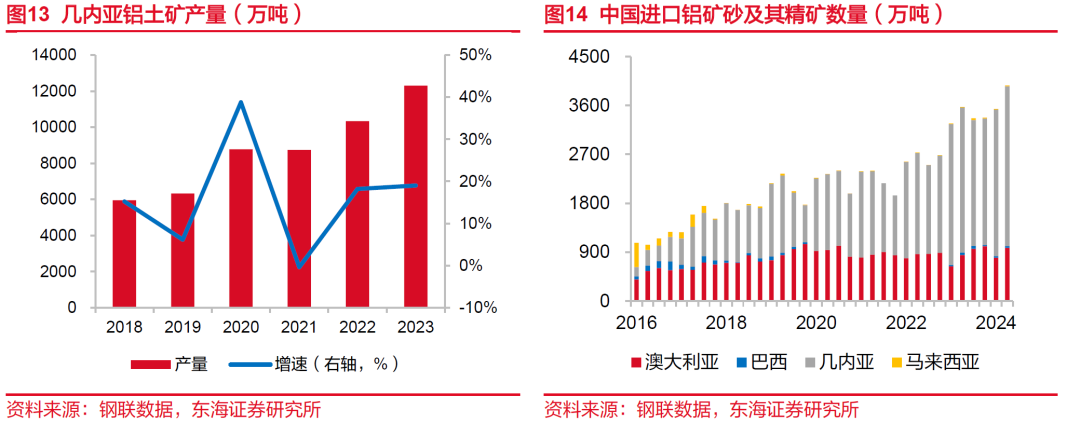

几内亚铝矿产量近年来持续攀升,截至2023年增速为19%,产量为12299.17万吨,是全球铝矿产量增速最快的地区之一,2023年几内亚铝土矿出口量为12658.773万吨,同比增加24%。中国从几内亚进口的铝矿砂及其精矿也不断增加,2023年共计进口9913.12万吨,同比增加40.6%,我国对几内亚铝矿的依赖程度持续提高。

几内亚铝矿近年来产量增加主要依靠的铝矿企业包括赢联盟SMB、美国铝业CBG、中国铝业、河南国际等跨国铝业集团,生产铝土矿基本多用于出口。2023年,中国铝业和河南国际在几内亚分别生产铝土矿1425.1万吨和875.1万吨,出口量分别为1257.8万吨和929.4万吨,共占几内亚出口总量的17%左右。

1.3.3.澳大利亚铝矿维持优势,增速减缓

澳大利亚作为全球最大的铝土矿生产国之一,其产量始终在全球前列。截至2023年底,澳大利亚铝土矿产量约为1亿吨左右。其中51%的铝土矿来自于西澳大利亚州;38%来自于昆士兰州。从2000年至今,西澳大利亚州生产比例持续下滑;昆士兰州产量增幅明显,主要得益于昆士兰州WeiPa和Amrun矿山的优秀生产表现。2012年至今,Weipa矿区产量增幅明显大于西澳Darling Range矿区,产量于2022年正式超越西澳大利亚矿区,成为澳洲最大的单一铝土矿生产矿区。

▌2.中国原铝冶炼能力强大,消费水平全球领先

2.1中国原铝需求量世界第一,电解铝实现基本自给

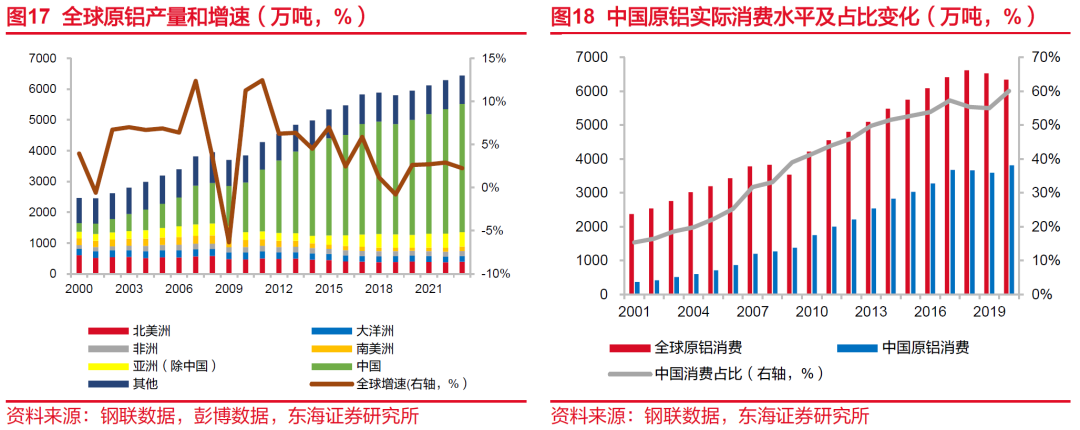

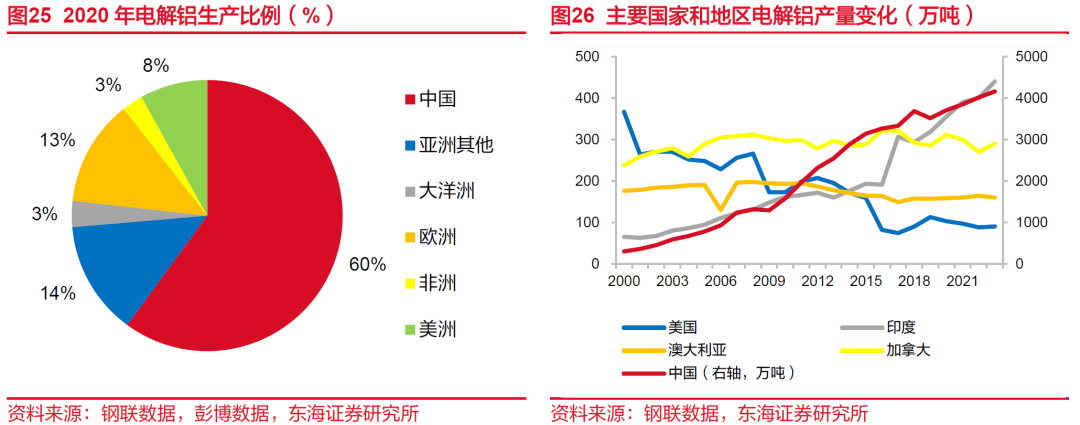

截至2023年全球原铝产量约为7059.3万吨,较2022年增长2.3%,全球原铝产量增速明显放缓,生产活动显著降温。全球原铝产量最大的地区分别是中国、印度等非铝矿主要出产国。2000年至今,中国产量变化最大,2023年末,中国原铝产量约为4166.6万吨,占全球比重约为59%,为全球最大原铝生产地,产量较2000年提升近48个百分点。

中国是全球原铝消费量最大的国家,2020年全球原铝消费量约为6347万吨,其中中国消费占比为60%,2001年以来,占比持续攀升,2016年后,占比增速明显减缓。全球原铝消费水平几乎维持稳定增长,中国原铝实际消费增速波动较大,但增速普遍高于全球变化水平。

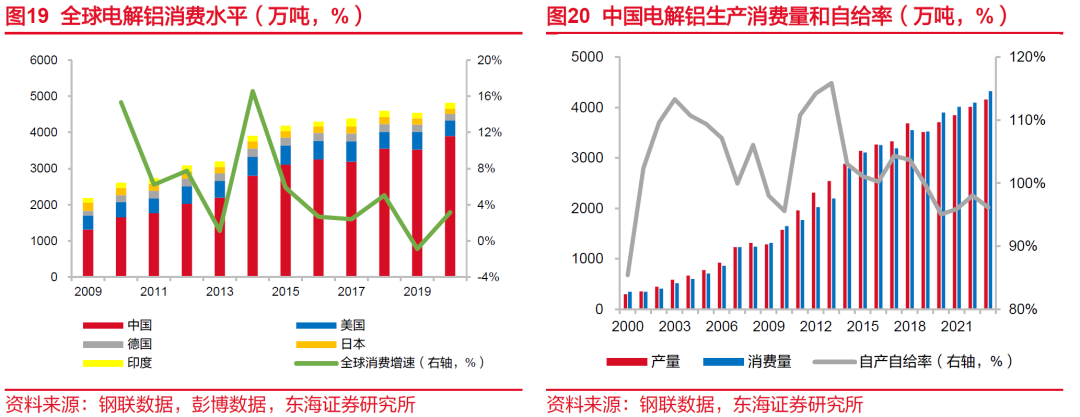

中国是全球电解铝最大消费和生产国家,至2023年底,中国电解铝年消费量约为4325.7万吨,较2022年增长5.6%,消费量迅速增长。2023年中国电解铝占全球消费比重的60%以上,较2001年增加45个百分点。中国电解铝消费增速高于全球。虽然中国电解铝消费体量巨大,但基本可以满足自产自给。2023年中国电解铝产量约为4159.4万吨,较2022年增加3.6%,2023年中国自产电解铝占电解铝消费总量的96.2%,自给程度较高。

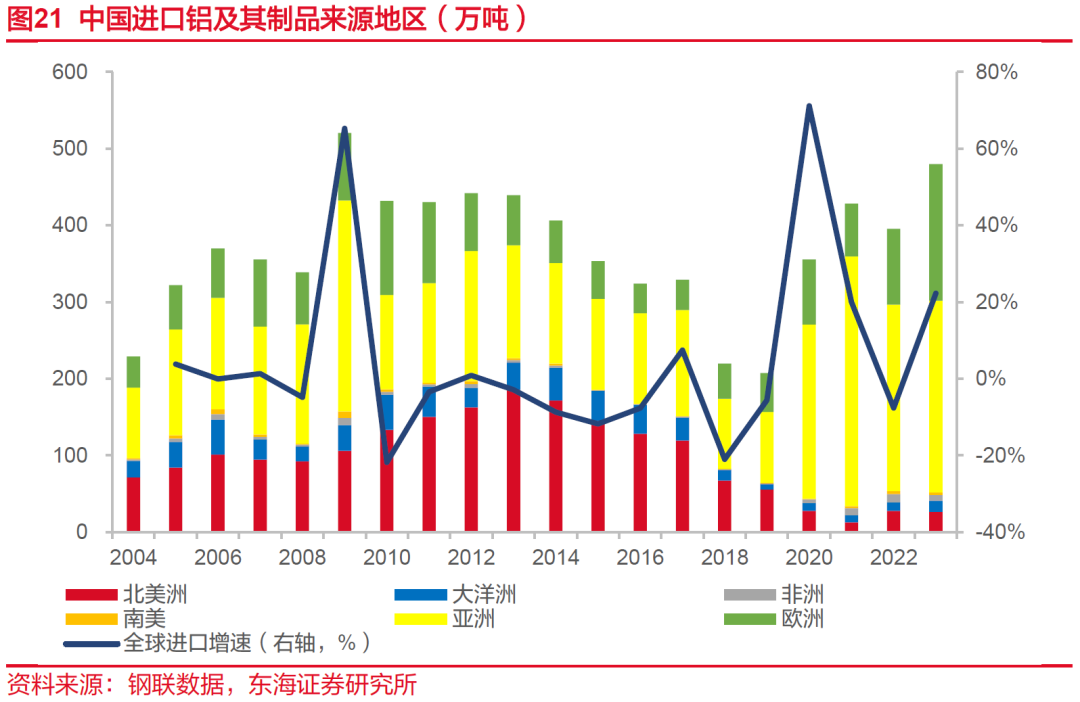

截至2023年末,中国从全球进口铝及其制品共483.71万吨,较2022年增加22%,其中51.7%来自亚洲国家和地区;36.8%铝制品来自欧洲,亚洲地区比重增加最明显。中国进口铝及其制品总量震荡增加,除2009年和2020年外,总体增幅不大,2004至2023年CAGR约为2.6%,中国电解铝和铝制品主要依靠自产。

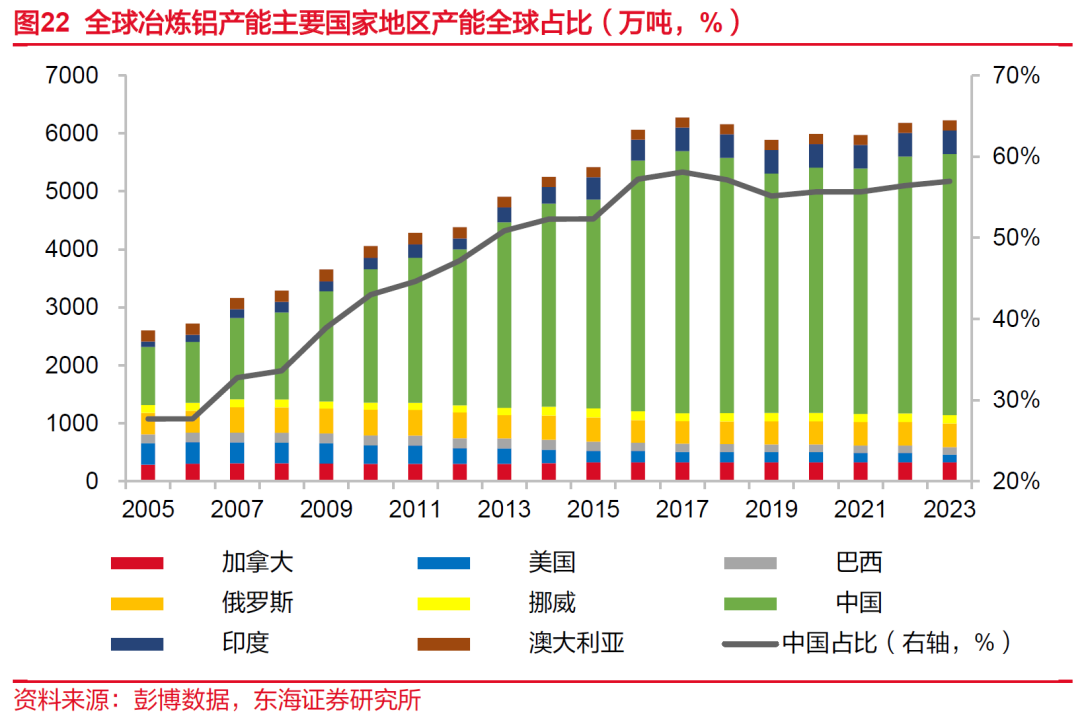

2.2全球铝冶炼产能持续增长,产能分布集中

电解铝产能持续增长,根据彭博数据,截至2023年底,全球电解铝产能共7900万吨,中国占比57%。从2004年至今,中国产能占比迅速增长,并一直维持世界第一铝冶炼产能大国的地位。但全球铝冶炼增速明显减缓,2023年增幅仅为0.6%。主要原因是全球范围电费在2020年后普遍上涨,以意大利、德国、法国等电解铝消费量较大的欧洲西方国家为代表,2022年末较2020年初电费价格涨幅到达了近466%,中国各省份的电费均价增幅约为21%,增幅相对较小。其次全球经济增长放缓以及特定行业(如汽车、建筑等)对铝需求的波动,也影响了电解铝产能的扩张。

全球重点铝冶炼产能相对集中,中国头部冶炼厂产能优势明显,冶炼产能稳定增加。截至2022年末,全球最大的电解铝产地依旧是中国。电解铝产能较高的地区大多为矿产资源较为丰富,电力价格较低廉的地区,东部沿海地区电价总体高于中西部地区。中铝集团、中国宏桥、国家电投集团等大型铝业公司产能较高,其中中铝集团电解铝总年产能超700万吨,中国宏桥集团约为646万吨。

我国铝土矿与氧化铝产能相对落后,优质矿山大多分布在澳大利亚、几内亚等国家和地区,矿山几乎被海外大型铝矿公司持有。中国铝矿储备水平与海外地区差距较大,近年来中国铝业等大型铝业公司均在收购海外铝矿,积极提升自有矿产储备水平。

近年来,我国主要铝业公司收购部分海外铝矿或海外铝业公司的部分股权,参与海外金属资源生产,减少我国铝土矿不足的劣势。

全球铝矿冶炼主要集中在头部铝矿冶炼公司。其中,我国是铝土矿、氧化铝冶炼精炼的最主要国家之一,产能占全球总冶炼总产能的一半以上。

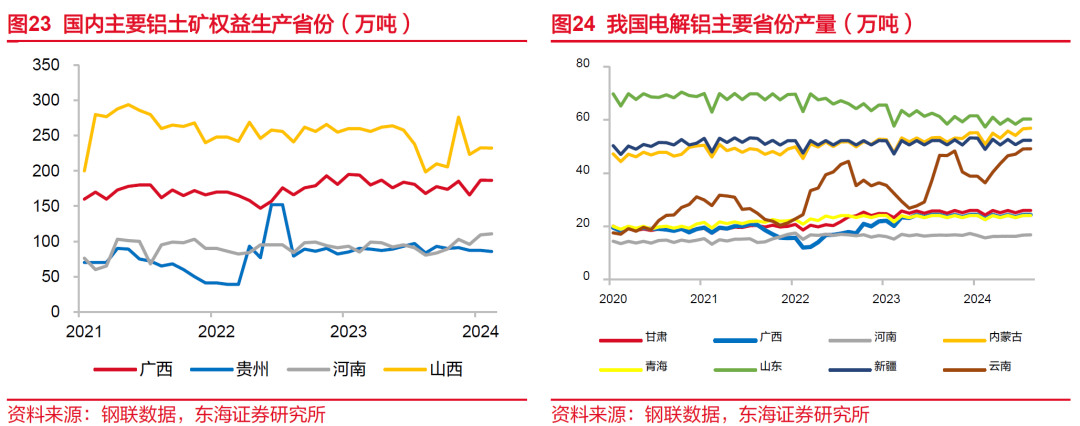

我国铝土矿生产省份地区集中,2024年8月,我国铝土矿产量最大的省份是山西省,产量为232.4万吨,我国铝土矿主要生产集中在山西、河南、贵州、广西,其余省份产量较低。除河南省外其余三省铝土矿产量均出现下滑,其中山西产量同比下降10.6%。我国电解铝产量分布较为分散,多个省份月产量超20万吨,山东、新疆、内蒙等省份月产量已超50万吨。各重点生产省份8月产量环比增幅均小于1%,产量总体变化不大。

2000年至2023年间,我国电解铝产量持续攀升,截至2023年末产量增至4159.4万吨,较上一年增长3.6%,近年来几乎持续维持较高增速。2016年后,印度电解铝产量增速迅速提升,虽生产总量不及我国,但增速明显高于较高。全球电解铝产量主要集中在亚洲地区,2020年我国电解铝产量占世界总产量一半以上,主要原因是生产成本较低,需求市场较大。

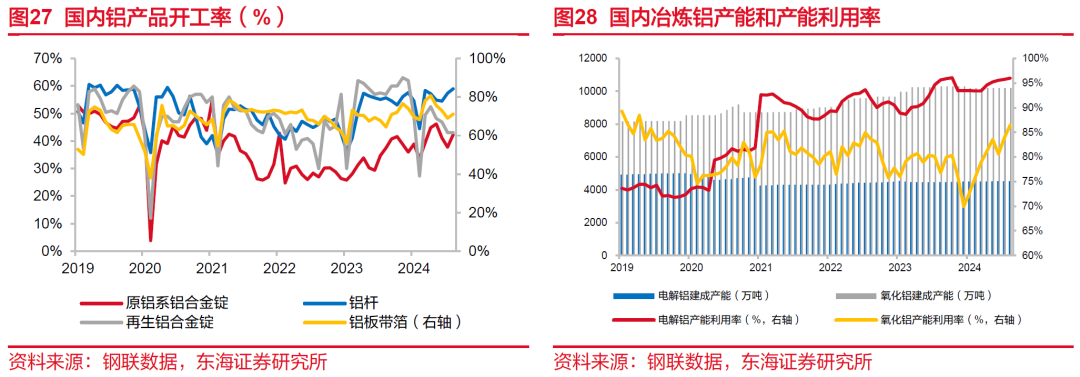

截至2024年8月,我国原铝合金冶炼开工率约为42%,铝杆和再生铝合金开工率分别为59%和43%。开工率情况较7月环比均有上升,其中原铝系铝合金锭开工率增幅最为明显,增长近4个百分点。主要原因是电解铝和铝棒等制品的运行产能增加。我国氧化铝产能约为10210万吨,产能利用率为86%,较2024年1月增长14个百分点。截至今年8月,电解铝建成产能为4529万吨,产能利用率为96%,持续维持高位。

▌3.电解铝下游市场广阔,宏观经济的指标器

3.1电解铝应用范围广阔,下游市场存在潜力

截至2023年末,我国金属铝下游应用最广的行业是建筑和交通,需求占比约为33%和25%;日本应用范围最广的行业分别为交通和汽车,占比分别为41%和29%。日本的电解铝更多应用在制造业,我国主要在建筑业。

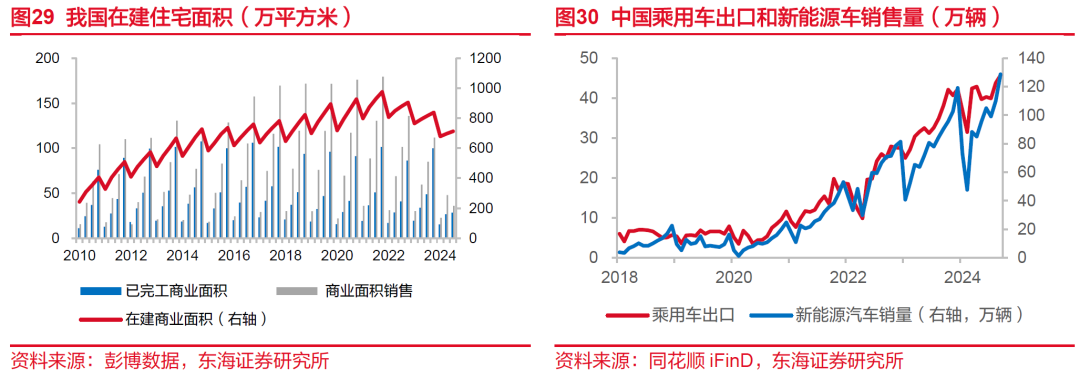

截至2024年第三季度,我国在建商业住宅面积约为712.5万平方米,较2023年同期下降12.7%,在建面积已经持续三年下滑。第三季度,我国商业销售面积环比下降25.3%,已完工商业面积环比增加7.1%,金属铝在建筑行业需求持续降温。

全球车辆用铝总量持续下滑,至2019年我国车辆用铝共387.55万吨,较2018年增长8.4%,同比持续增长。我国乘用车出口数量和新能源车销售量回升。新能源车销量在2024年2月出现较大下行,同比减少9%。我国乘用车出口量在2024年初下滑后,9月出口量为45.7万辆,较8月环比上升4.3%。

3.2电解铝消费水平与GDP变化趋势近似

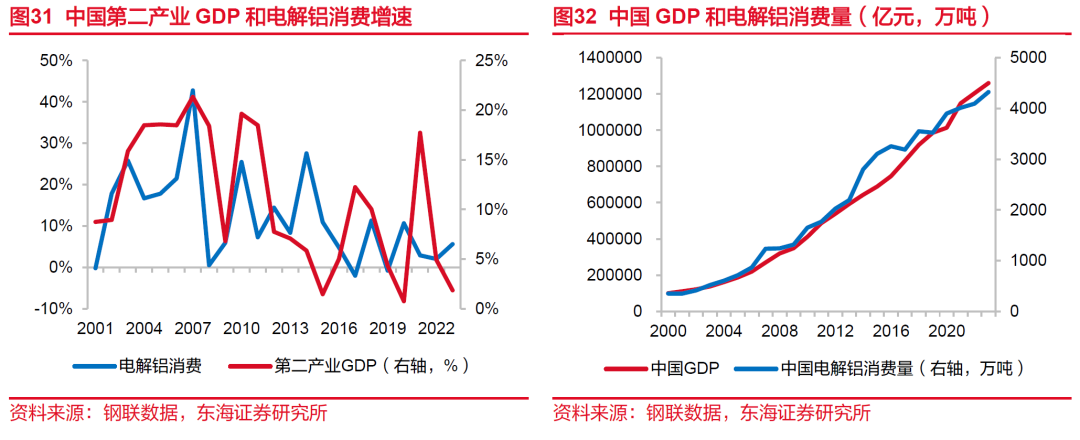

我国电解铝消费量与GDP总量相关度较高,相关系数约为0.987,与第二产业GDP总量相关系数约为0.986,两者相差不大,国民经济发展趋势与电解铝消费水平高度相关。电解铝消费量增速和第二产业GDP增速相对正相关,电解铝消费水平增速呈现相对的超前性,与其他重点金属类似。2014-2016年间,我国第二产业GDP增速与电解铝消费增速变化趋势相反,主要原因是中国制造业进行了显著的结构调整,从重工业向高附加值制造业转型。这一转型过程导致传统的高耗能产业(如钢铁和水泥)的产出下降,但同时汽车、航空航天等高端制造业对铝的需求增加,因此在此阶段,GDP总额变化趋势与电解铝消费增速相关度更大。

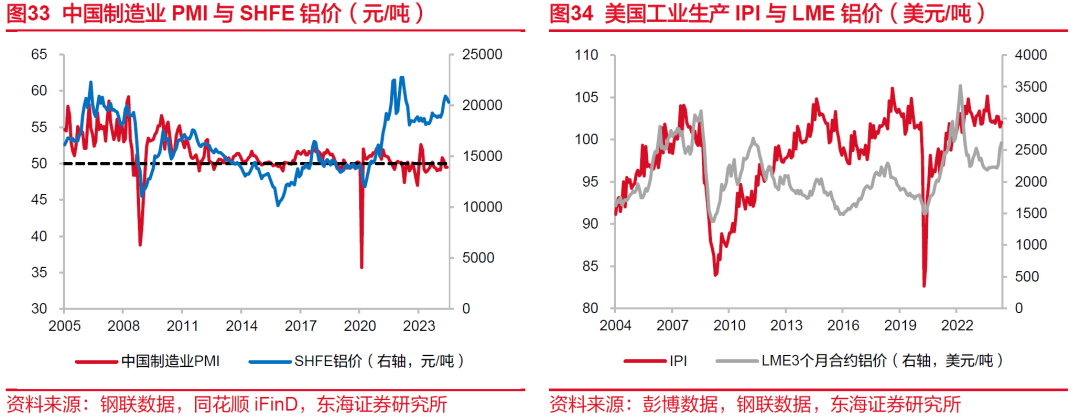

电解铝在制造业应用范围最广,因此采用制造业PMI与上海SHFE铝价进行对比分析。截至2024年6月,中国制造业PMI指数持续低迷,维持在50%以下,2023年指数几乎均在50%附近震荡,经济周期处于相对收缩阶段,铝价有走低的风险。2024年9月,美联储开始降息周期,金属铝压力释放,未来存在价格反弹可能。

美国工业生产指数IPI维持高位,工业发展速度较快,反映了较高的景气程度,同时LME3个月合约铝收盘价居高不下,2022年后持续增长。铝价主要由供需结构影响,目前全球电解铝需求较为旺盛,导致价格持续上涨。

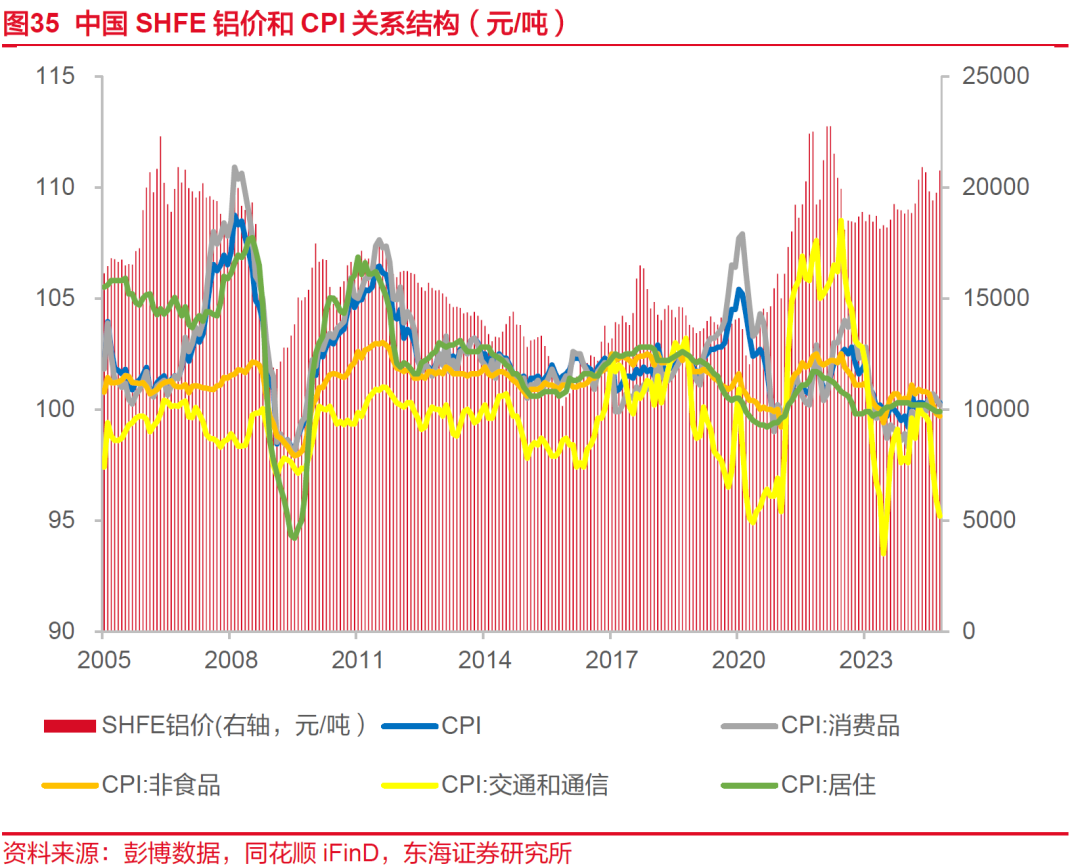

3.3SHFE铝价和中国CPI指数拟合度相对较高,但部分时间点出现较大偏差

2005年-2008年间,中国CPI指数变化波动较大,受到当时食品价格影响,中国经历了一次显著的通货膨胀,沪铝价格也受此影响,伴随全球经济扩张的趋势,出现大幅增长。在2008金融危机后迎来暴跌。

2015-2017年间,中国电解铝供应量大幅增加,供需出现失衡现象,电解铝行业经历了产能过剩的问题。尽管基础设施建设和房地产市场对铝有一定需求,但整体经济增速放缓和制造业的结构调整导致铝的需求增速不及预期,因此铝价出现下滑。

2018-2020年,中国CPI指数激增,主要原因是2018年爆发的非洲猪瘟疫情对中国的生猪养殖业造成了严重冲击,导致CPI出现突增,随后很快回落。铝价主要在2020年疫情后出现下跌。

2021年后的疫情恢复时期,铝需求量大幅上涨,价格出现激增,增幅超过了80%。CPI上行压力减缓,逐步下滑至100左右。截至2023年左右SHFE铝价依旧处于高位。

在CPI的分类项中,SHFE铝价与交通和通讯CPI、居住CPI的相关程度较高,相关系数分别为0.3703和0.3045。主要原因是金属铝下游最终用户集中在交通,建筑和家电领域,因此相关程度高于其他行业。

▌4.铝价逻辑复盘

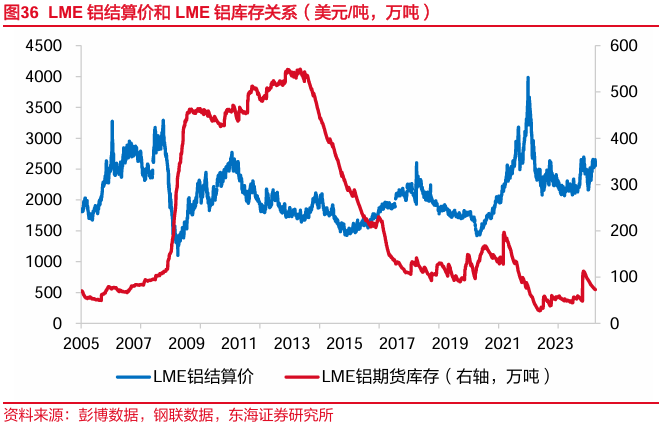

LME铝价和铝库存呈现负相关性,相关系数为-0.34。LME铝库存自2017年后一直处在低位,2022年后跌至40万吨以下,全球库存较为紧张。与之相反,全球铝价2019-2022年一路高歌猛进,增长至近4000美元/吨。2021年后,中国房地产行业的疲软和全球经济下行,降低了全球多种能源价格,伴随全球多个主要铝生产国,包括中国在内,继续扩张产能。新产能的投放导致市场供应增加,加剧了供过于求的局面,压低了铝价。

总体而言,2009-2014全球高库存时期,铝价处于相对平稳的状态。2014年后库存大幅变化将带动铝价呈现相对反向波动。

(1)2005-2008年,铝价处于高位波动,LME铝库存较低,在50万吨左右,同期铝价增至2500美元/吨的高位以上。

(2)2008-2009年,铝库存量和价格呈现几乎正反比关系,相关系数约为-0.89。全球范围内的金融危机,急剧抬升了大宗商品价格,从而压低了库存。

(3)2008-2014年间,LME铝库存处于历史高位,铝价较为平稳,持续震荡。

(4)2014-2017年,LME铝库存大幅下跌。全球金属铝需求量上涨,中国电解铝产能过剩,虽然库存大幅减少,但由于产能的不断增加,市场上供应量依然充足。这限制了铝价的上行空间。

(5)2018-2024年,LME铝库存重回低位,铝价呈现相对反比变化趋势。

金属铝库存决定价格波动幅度,供需变化决定价格波动方向。2005年以来,LME铝库存在2009年-2013年间处于高位,超过400万吨,当期金属铝价格方差约为96302.38;2022年至今,铝库存处于历史低位,一度跌破100万吨,铝价波动方差约为121141.4,波动水平明显高于高库存时期。

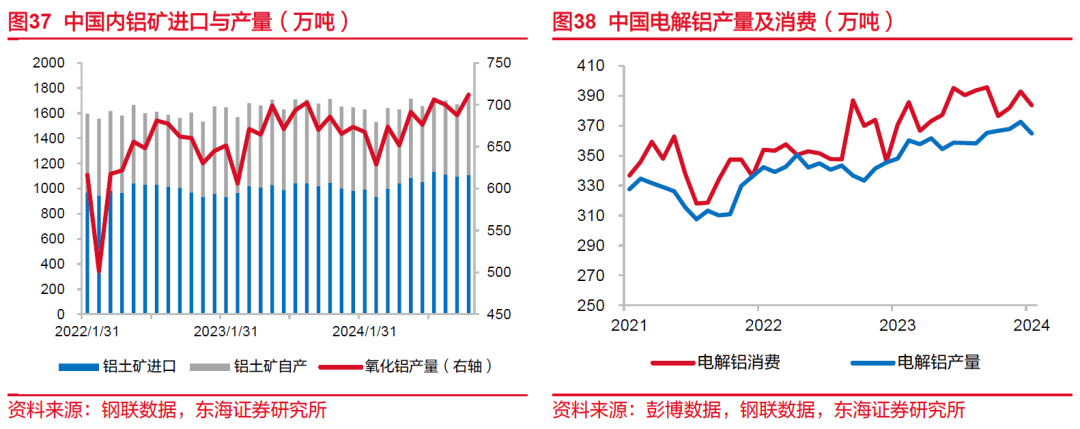

2024年10月我国冶金级氧化铝产量约为712万吨,同比增长3.8%,环比增长3.6%。今年7个月总产量较去年同期增幅不到1%,铝矿生产维持稳定。2024上半年铝土矿进口比例持续扩大,我国铝矿资源依赖进口的现状暂未改变。

10月我国电解铝产量为364.9万吨,消费量约为383.7万吨,同比分别上升2.0%和4.7%。上半年,工业电解铝产量同比增速快于消费水平,缺口进一步缩小,电解铝需求缺口缩减。

▌5.头部铝业公司发展水平稳步增长

5.1头部企业收益稳定,中国宏桥发展迅速

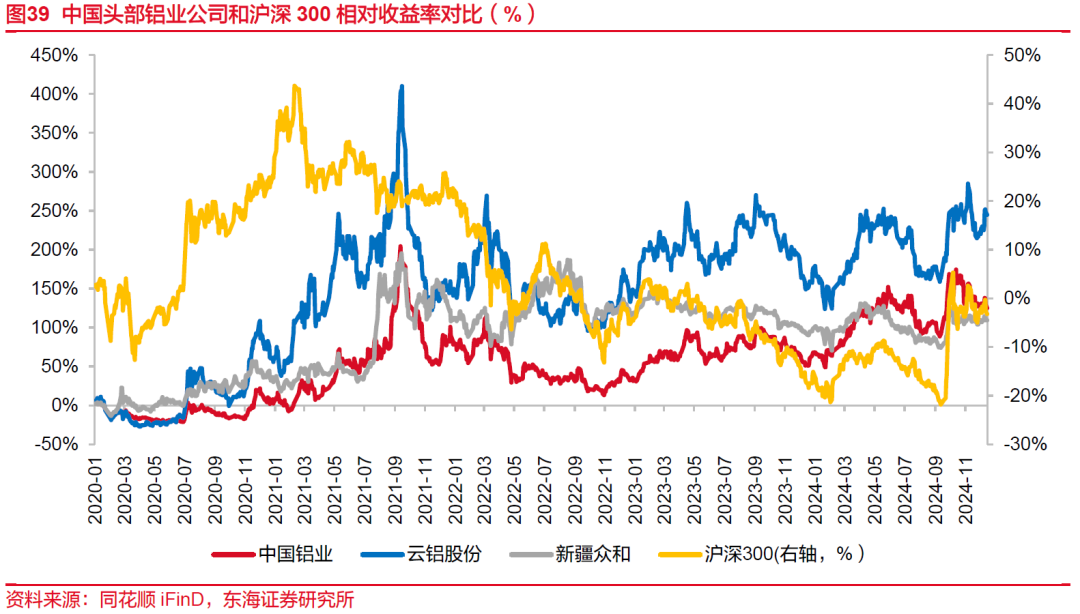

中国头部铝业公司分别是中国铝业,中国宏桥,云铝股份和新疆众和等。2020疫情结束后,伴随经济复苏沪深300指数迅速回暖,各铝业公司股价水平同步回升,由于沪深300由多行业共同作用,因此涨幅大于单一铝行业。

2021年后沪深300指数持续下滑,目前已至历史低位。全球贸易摩擦和中国对于房地产行业的严控政策压低了指数,同时叠加中国出口和全球业务的相对不景气,削弱了市场信心。中国金属行业发展相对稳定。我国主要铝业公司股价增速大多高于有色金属指数,说明金属铝行业市场景气度较高。其中云铝股份,增幅较高,截至2024年仍处于高位。

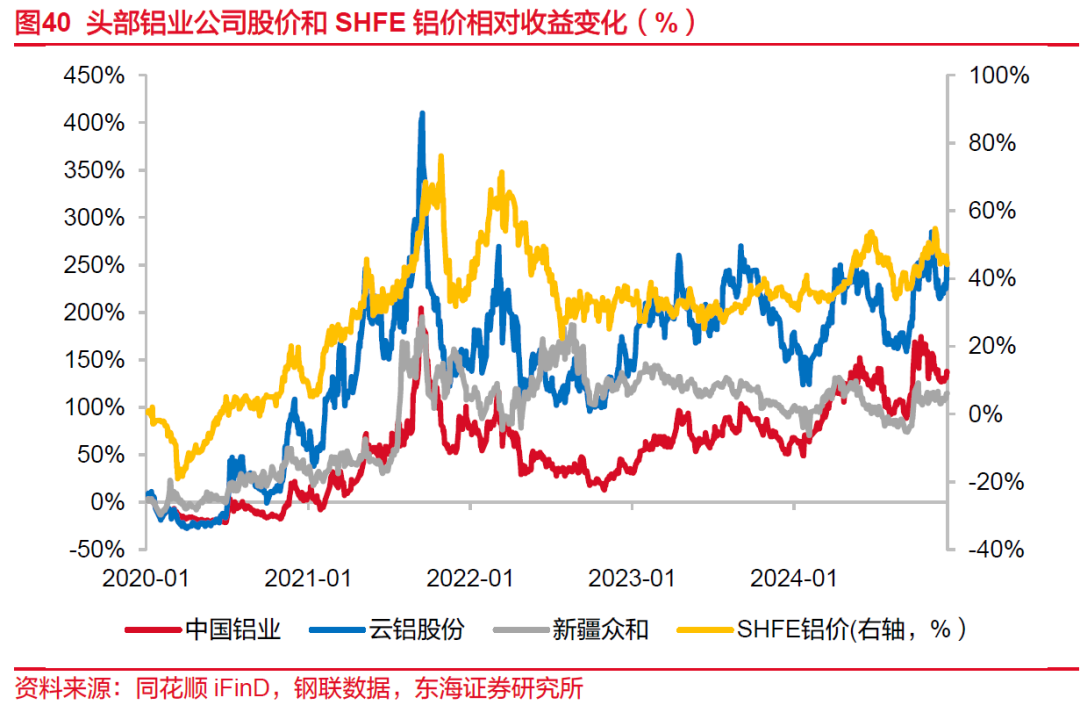

国内铝业公司股价波动幅度,与SHFE铝价波动趋势大体相符,但增幅明显高于铝价。2022年前云铝股份和中国宏桥股价增长趋势与铝价相对增长率几乎一致。中国铝业和新疆众和增幅较小。铝价上涨是导致铝业公司营收能力增强的主要原因之一,因此总体趋势相对一致。在国内铝业公司中新疆众和增速相对较慢,云铝股份持续增长。

我国头部铝业集团大多以电解铝及部分精炼铝制品为主要产品,季度股价均价波动趋势类似,2021年末,股价均出现较大涨幅,主要原因是铝价上升带动公司营业收入增长,但均属于阶段性现象。2022年至2024年年中,由于铝价出现下滑趋势,公司股价大多出现缓慢下滑的趋势。

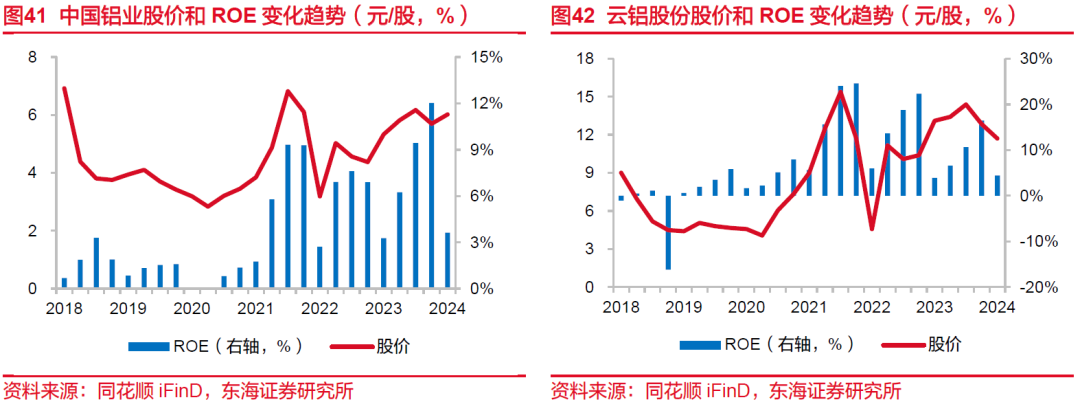

中国铝业:公司ROE自2018-2020年处在低迷状态,2018年和2019年,公司净利润分别为16.08亿元和14.88亿元,同比下降33.15%和5.15%,在2020年后出现逐步回升。2018年公司资产负债数额变化不大,ROE下跌由净利润的下滑导致,主要原因是公司资产处置收益减值较大,资产减值损失达到了24.72亿元,同期营业利润下滑22.56%,因此净利润大幅下降。股价受公司盈利情况影响,出现持续下跌,但公司本次运营属于短期资产收益影响,并未影响公司整体运营,在2021年后,公司ROE和股价迅速回正。

云铝股份:ROE2021年前后波动性较大,2018年末跌至-16.19%。2018年公司由于主营产品价格营业收入下跌,同期营业总成本大幅上升,销售、管理费用增幅明显,营业利润跌至-17.91亿元。公司成本管控出现较大问题,短期内难以恢复市场预期,因此公司股价在2021年前总体呈现下滑趋势,2021年后公司股价和ROE变化趋势相似。2022年初,公司股价随ROE下跌,降幅较为明显。

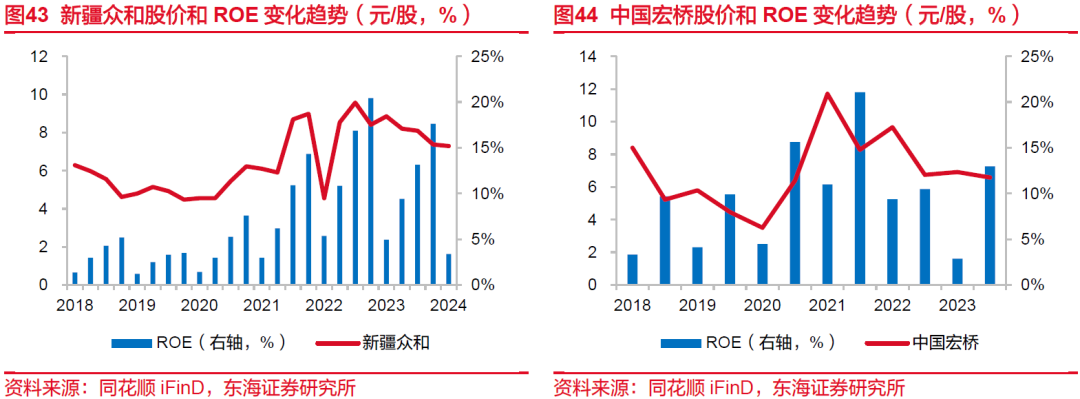

新疆众和:2021年前ROE较低,但较为稳定,股价也基本保持在均价4元/股以上。2021年公司营业收入为82.26亿元,同比增长43.88%,净利润同比上升144.48%,盈利水平提升较多,公司ROE增速较快,主要是公司盈利能力持续上升,资产负债情况同步优化,截至2023年底,资产负债率已下降至42%,2022年公司的营业利润明显增厚,未来市场预期好转,公司股价出现较大涨幅。

中国宏桥:公司ROE波动性相对较大,2021年初公司ROE与股价呈现反比变化。主要原因是公司主要铝产品营业状况回暖,营业收入迅速提升,其中液态铝合金和铝合金加工品增幅最大,因此市场预期被拔高,导致股价提升。2022年后公司净利润下滑明显,2023年中ROE较2022年同期大幅下跌,主要原因是公司销售成本增幅多于营收。同期公司营收增速下降,公司股价维持平稳状态。

5.2铝业公司盈利水平持续提升,资本开支逐步减少

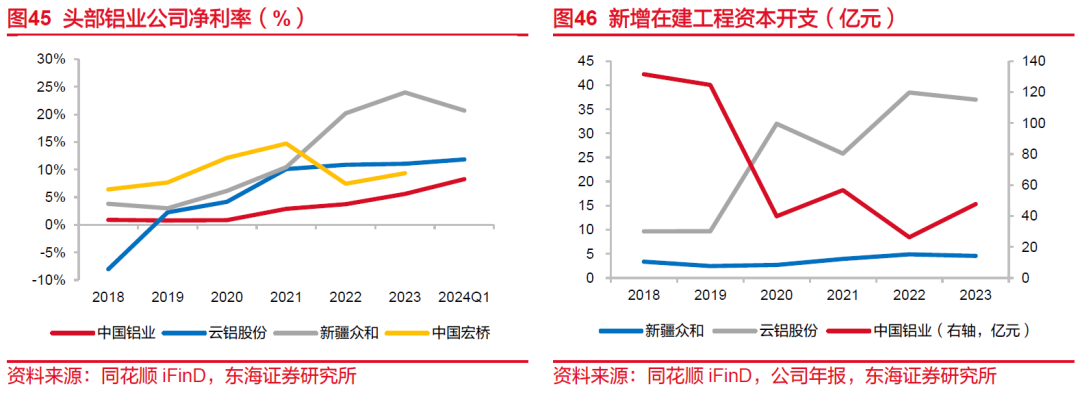

头部四家重点铝业集团净利率持续上升,其中云铝股份扭亏为盈,净利率从2018年的-8.1%增长至2024年第一季度的11.8%。目前,新疆众和净利率为20.7%,在行业内处于较高水准,各公司盈利水平持续稳定的增长。

重点公司新增在建工程增速减缓,中国铝业2023年新增在建项目资本开支较2018年下降64%,但云铝股份在建项目数额增幅较大,较2018年增加282%。公司在2020年后在建项目基本维持在每年30亿元左右,公司后续落地项目预计将进一步增厚公司经营收入。

我国主要铝业原矿和铝制品生产大多集中在少数拥有丰厚矿山资源的龙头公司,例如中国铝业、天山铝业、云铝股份和新疆众和等。

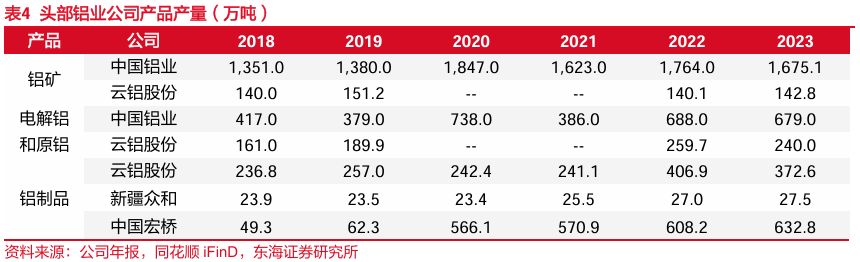

我国头部公司主营业务分布相对集中,中国铝业和云铝股份等公司是主要的铝土矿、氧化铝和精炼铝生产商,根据同花顺数据,2023年中国铝业生产铝矿共1675.1万吨,占我国铝土矿产量的18%;电解铝679万吨,约占我国电解铝产量的5.7%,是中国最大的铝业生产公司之一;云铝股份2023年电解铝产量为240万吨,另外还有240万吨原铝。新疆众和、中国宏桥和云铝股份是我国头部的铝制品生产公司,其中中国宏桥2023年生产销售铝制品共632.8万吨。

5.3我国产能持续扩张,产能利用率逐步抬升

截至2024年10月底,我国电解铝设计年产能为4528.85万吨,实际产能为4361.33万吨,产能利用率高达96.3%,较2018年初增长20个百分点。我国电解铝精炼设计产能在2020年末出现过骤降,主要原因是我国加大了环保监管力度,实行了严格的电解铝产能置换政策,即新增产能必须通过淘汰等量或更大量的旧产能来实现,限制了新建项目的推进速度和规模。但是我国实际电解铝产能和产量均稳步上升。

2024年中,我国电解铝生产的完全成本约为17899元/吨,较2024年初增长9.2%。电解铝的生产成本走高,降低了部分精炼企业的盈利水平。主要原因是原材料价格的持续上涨,截至11月,氧化铝和铝土矿价格同比分别上涨了81%和35%。

5.4铝产品出口持续向好,未来需求有望扩张

5.4.1.我国对中东出口能力持续扩张,车辆零部件及铝制品出口逐步增加

2024年,在“一带一路”的框架下中国与中东国家的物流和贸易联系更加紧密,我国针对中东部分国家产品出口总额逐步增加。其中车辆、航空器、船舶等运输器设备及其零部件等,今年以来总金额增幅较大。

10月中国出口沙特阿拉伯车辆、航空器、船舶及运输设备38.9亿元,环比上升19%,同比增长35%,出口阿拉伯联合酋长国总金额环比增加28%,同比上升85%。其中铝及其制品增幅最明显,我国出口沙特阿拉伯金属铝及其制品总值共351.3亿元,环比上升36.6%,增幅约为100亿元,同比增速约为72%。在部分中东国家中,沙特阿拉伯是我国出口铝制品金额最大的国家之一。10月出口阿拉伯联合酋长国的铝及其制品总值为408.9亿元,较9月环比上升4.8%;出口土耳其金额为248.69亿元。较2023年同期,我国出口中东部分国家的含铝制品的总金额明显增多。

2024年,我国1至10月铝制品出口总量约为266.2万吨,其中西亚出口数量占比为6%、中亚占比约为2%,较2023年比重均略有提升。10月,我国出口西亚和中亚的铝制品分别为1.6万吨和0.48万吨,其中沙特阿拉伯和阿联酋的出口数量变化较为明显,10月出口数量分别为2811.75吨和3091.43吨,较2023年同期均同比上升35%左右。

5.4.2.电子产品出口端走强,铝制品需求或迎回暖

电子产品作为重要的出口商品显著受益,中国与部分中东国家的自贸协议谈判或优惠政策降低了关税和非关税壁垒,促进了电子产品贸易。截至2024年第三季度,以智能手机为代表的电子产品,对于西亚国家出口量达到了418.99万台,占中国智能手机出口总数的8.3%,较去年同期增长26%。

2024年,我国白色家电产量增速总体下滑,整体需求端缩减,第三季度产量增速最快的白色家电是洗衣机,增速为10.2%。出口端增速虽略有减缓,但始终保持同比10%以上的增速,其中空调第三季度出口总量增速达到38.2%。

白色家电和电子产品的出口端出现回暖迹象,弥补了国内消费需求端不足的现状。我国和中东新订单有望持续推进金属铝消费水平,未来下游需求空间持续扩张。

5.5出口退税政策调整,加快绿色产业升级,支持双碳目标

2024年11月15日,我国财政部国家税务总局关于调整出口退税政策的公告。取消出口退税政策:自2024年12月1日起,铝材、铜材,以及部分化学改性的动植物油等产品的出口退税政策被取消;下调部分退税率:光伏产品、电池、部分非金属矿物制品和成品油的出口退税率从原来的13%降低至9%。

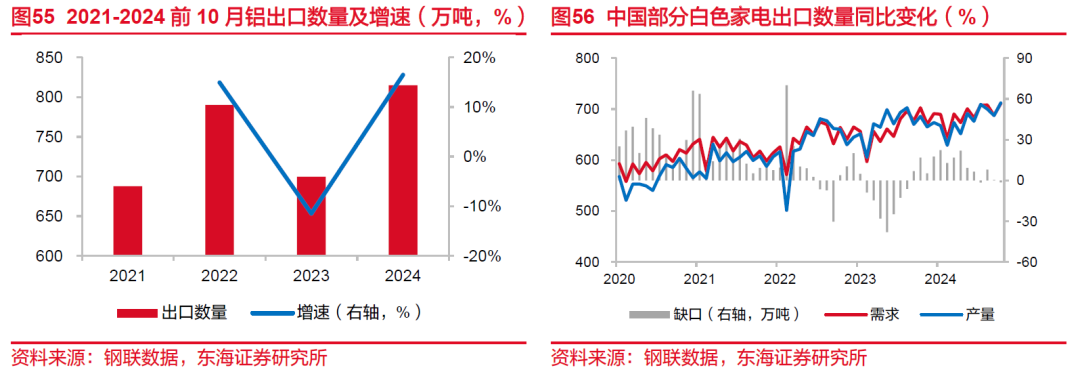

本次退税政策几乎涉及大部分金属铝产品,出口种类包括但不限于易拉罐料、建材和其他型材。2023年我国铝出口金额共349.09亿美元,出口数量约为848.83万吨。2024年10月以来,出口数量共814.83万吨,较2023年前十个月总量同比增加16.5%,今年金属铝出口形势优化,出口数量和金额均呈现增长趋势。

我国氧化铝需求消费缺口逐步缩小,截至2024年10月,氧化铝消费和需求差额为-1.43吨,氧化铝行业产能过剩,叠加铝矿价格上涨,使电解铝企业承压过大,本次税率调整旨在优化产业结构,减少对高污染、高耗能产品的依赖,推动绿色转型,鼓励企业生产高附加值,深加工产品。

▌6.投资建议

由于我国重新修订铝工业发展规划和政策,为遏制电解铝违规建设、盲目投资的现象发生,未来电解铝新项目推进建设的审核流程将进一步升级。叠加我国实施实施阶梯电价政策,电解铝生产总成本逐渐增高,同时鼓励电解铝企业向可再生能源转型。因此推荐关注上游铝矿资源较为丰富,生产成本具有优势头部的企业,如:中国铝业、天山铝业、云铝股份、新疆众和等。

▌7.风险提示

全球经济持续萎靡状态,国内房地产行业低迷,金属铝需求增速下滑,国内精炼铝产能过剩。下游地产、建筑、基建等行业不断降温;

全球铝矿短期供给减少,部分主要铝土矿生产国的政治和经济不稳定可能导致供应中断,资源枯竭和开采难度增加也是潜在的风险。

地缘政治紧张局势或冲突可能导致铝矿生产地区的不稳定,国家间的贸易摩擦导致全球贸易不确定性增加,可能影响全球铝供应。

// 报告信息 //

证券研究报告:《这边风景独好,看好国内铝业持续成长——铝行业深度报告》

对外发布时间:2024年12月18日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。