【开源非银】中国太保2024H1业绩点评:负债端延续高质量增长,红利和债市上涨驱动净利润超预期

负债端延续高质量增长,红利和债市上涨驱动净利润超预期,维持“买入”评级

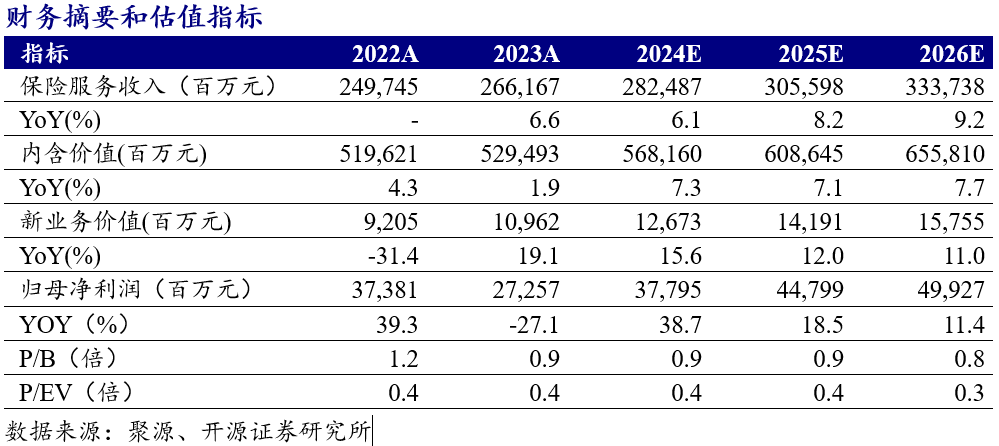

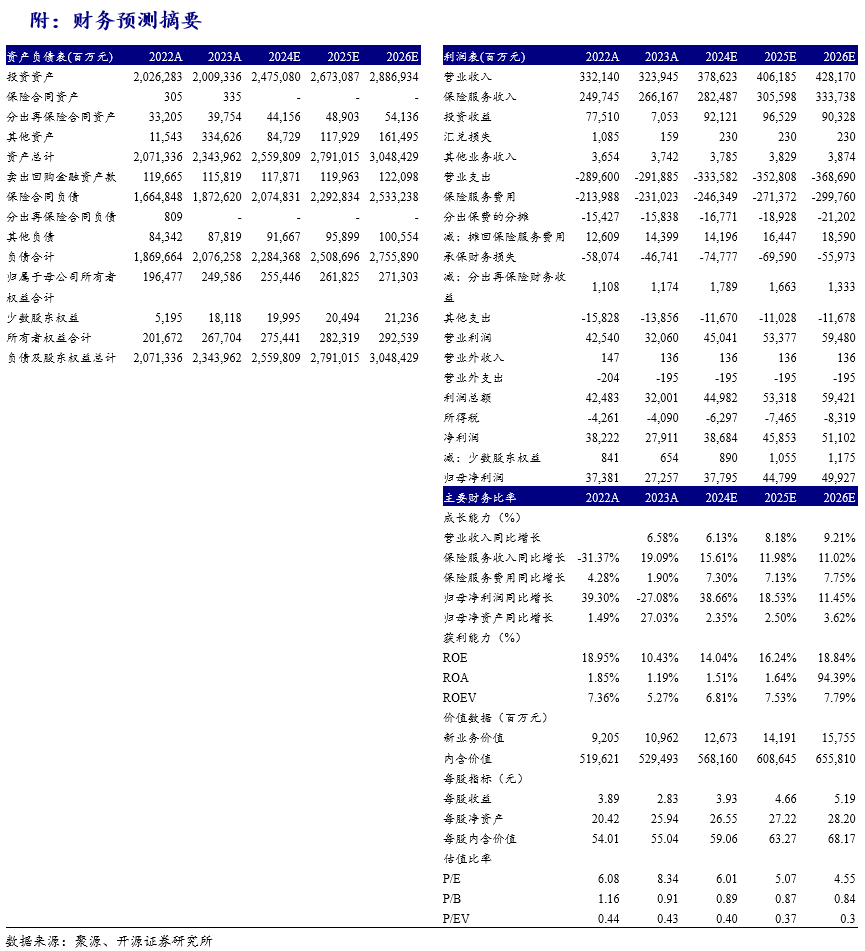

2024H1公司归母净利润/营运利润分别251/197亿元,分别同比+37.1%/+3.3%,保险/投资服务业绩分别同比+12.4%/+31.5%,集团/寿险EV较年初+7.4%/+8.4%,受益营运经营及投资收益正偏差。寿险NBV达90.4亿元,同比+22.8%,可比口径+29.5%,NBV margin 达18.7%同比+5.3pct,优于我们预期。考虑公司寿险质效改善,财险延续高景气,我们预测2024-2026 NBV分别同比+15.6%/+12.0%/+11.0%,对应EV增速+7.3%/+7.1%/+7.7%,我们上调2024-2026年归母净利润预测至378/448/499亿元(调前337/398/439亿元)分别同比+38.7%/+18.5%/+11.4%,对应EPS分别为3.93/4.66/5.19元。公司寿险核心队伍规模回升、人均收入提升、月均举绩率继续上升、银保价值贡献高增,财险COR和业务结构改善,当前股息率(TTM)达3.44%,当前股价对应2024-2026年PEV分别为0.4/0.4/0.3倍,维持“买入”评级。

核心人力企稳回升,个险产能延续提升,银保margin持续改善

(1)2024H1保险服务收入418亿元,同比-2.4%。2024H1新单首年保费同比-11.9%,个险/银保分别同比+10.7%/-30.4%,非可比口径 NBV分别同比+21.5%/+26.6%,margin分别+2.7/+5.6pct。(2)2024H1月均代理人规模18.3万人,同比-16.4%,较年初-12.9%,月均核心人力6万人,同比+0.8%。首年规模/首年佣金收入同比+10.6%/+4.2%,举绩率同比提升4.1pct至73.8%;13个月/25个月保单继续率分别同比+1.5/+7.6pct至96.9%/91.7%。(3)2024H1末合同服务边际余额3325.8亿元,较年初+2.7%,新业务合同服务边际89.2亿元,同比+18.5%,太保寿险保险/投资服务业绩分别同比+7.8%/+173.7%。

财险板块COR持续改善,投资收益高增受益于高股息资产和债市上涨

(1)2024H1财险保险服务收入931亿元,同比+4.2%, COR 97.1%,同比-0.8pct,赔付率/费用率分别分别-0.8pct/持平。车险COR97.1%,同比-0.9pct,受益新能源车险COR改善,新能源车险同比+41.7%。非车险COR97.2%,同比-0.7%,保费收入同比+12.7%,收入占比+2.3pct至53.9%,健康险、责任险、企财险规模均实现高增。(2)2024H1末集团总资产3.26万亿,同比+11.7%,年化综合/总/净投资收益率分别6.0%/5.4%/3.6%,分别同比+1.8/+1.4/-0.4pct。总投资收益同比+46.5%,投资收益/公允价值变动损益分别同比+57.5%/+292.7%,预计受益红利资产和债市上涨,分红和股息收入同比+25.5%,强化“股息价值”策略效果显现,权益OCI占比较年初+0.2pct至4.5%。固收资产久期10.8年,较年初+0.8年。

风险提示:长端利率超预期下行;寿险转型进展慢于预期。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。