【中原机械】中信重工(601608)三季报点评:三季报扣非净利润稳健增长,矿山机械海外订货创新高

(来源:中原证券研究所)

投资要点:

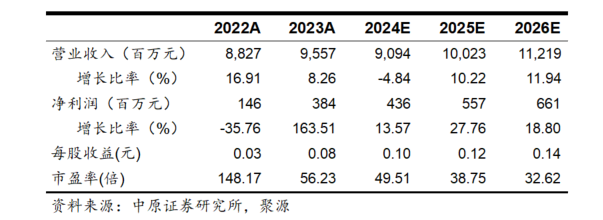

中信重工10月29日晚间披露2024年三季度报告。2024年1-9月中信重工实现营业收入58.77亿元,同比下滑15.87%;归母净利润2.84亿元,同比增长6.72%;扣非归母净利润2.28亿元,同比增长35.32%。

三季报扣非净利润稳健增长,矿山机械海外订货创新高

2024年前三季度营业收入同比下滑15.87%,主要原因是公司新能源板块营业收入下滑明显,同时其他板块营业收入增速放缓。公司扣非归母净利润增长35.32%,主要原因是有三点:一是公司加快产品优化升级和结构调整,通过全力推进“十大核心装备”产业化推广,世界最大规格Ф7.2×138.5m特大型煤化工用回转窑、世界最大规格铁精粉用72Wm/h动态选粉机、5600mm轧机及支撑辊等一批首台套产品实现市场突破,公司综合毛利率进一步提高。二是公司抢抓“一带一路”发展机遇,坚持“高端市场+国际化”的营销策略,海外市场生效订货总量和占比均创历史新高。三是公司纵深推进离散型制造的连续化精益管理,公司运营效率大幅提升,设计、采购、动能、财务费用等全要素降本。

积极拓展海外市场,进军矿山机械全球龙头企业

公司是我国矿山机械龙头企业,在破碎机、磨机等领域有很强的综合竞争力。公司扎实执行“强化海外市场开拓”既定策略,市场拓展至欧洲、大洋洲、南美洲、北美洲、非洲、中亚、东南亚等区域,实现了公司批量化、大规格破磨装备在国外超大型矿山应用的全覆盖产品和服务,已成为全球领先的矿山装备供应商和服务商。

公司积极践行“一带一路”倡议。加强与中资企业合作,将公司的技术、产品及服务输入到海外市场,扩大主机装备国际市场份额。坚持大客户战略,重点挖掘国内外大客户需求,不断扩大大客户群体,稳定和扩大国际大客户订货量。

全球矿山机械主要市场在国外市场,公司扎根国内市场,积极开拓海外市场,通过市场开拓、产品拓展不断向全球矿山机械龙头进军。

加大布局磨机衬板业务,拓展产业链上下游,开拓后市场服务业务

耐磨衬板属于矿用磨机备件,直接承受研磨体及物料的冲击和摩擦,主要用于保护磨机筒体、端盖等以保障磨机的稳定运行及工作效率。由于磨矿作业损耗较大,耐磨衬板的使用寿命及更换周期通常在3-6个月。作为矿用磨机备件更换周期较为稳定且具有持续性。

公司在矿山破碎、粉磨领域提供主机装备,形成了相对稳定的客户群,设备产品遍布国内外,伴随主机装备市场的持续发展,耐磨件需求量也将持续增长。国外矿山机械龙头企业耐磨衬板等后市场维护业务收入占比远超过设备销售收入,衬板等后市场业务市场空间巨大。

公司持续聚焦大型矿用磨机耐磨衬板业务,国内独家建立基于工况条件、结构、材料及应用的耐磨衬板数据库以及全生命周期综合服务,突破行业极端复杂工况下衬板适配技术,突破直径Φ12.2m国际最大规格半自磨机衬板制造及应用技术。公司布局耐磨衬板业务,一方面是为了增强上游供应链的控制能力,降低成本,另一方面也有利于拓展矿山机械的维护后市场业务。公司2024年7月完成定增,募投项目之一就是增加耐磨衬板产能。

盈利预测与估值

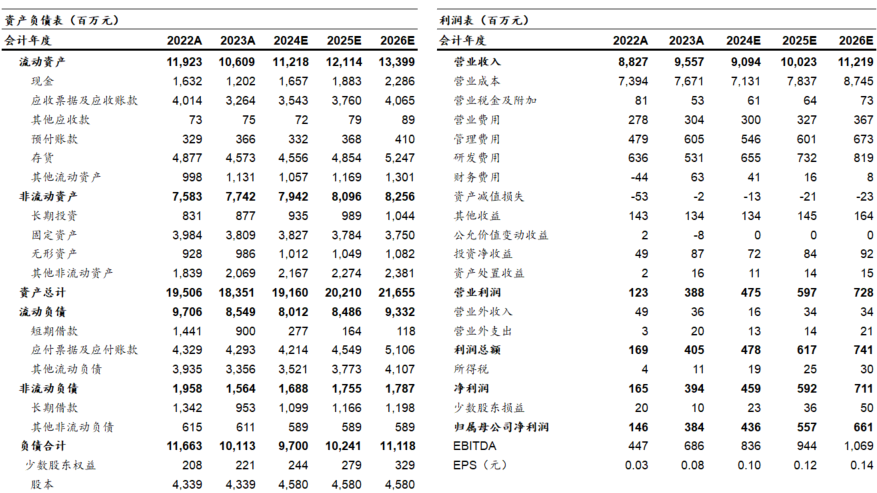

鉴于公司经营情况,我们下调公司2024年-2026年营业收入预测分别为90.94亿、100.23亿、112.19亿,下调归母净利润预测分别为4.36亿、5.57亿、6.61亿,对应的PE分别为49.51X、38.75X、32.62X。继续维持公司 “增持”评级。

风险提示:1:宏观经济景气度不及预期;2:采矿业固定资产投资增速不及预期;3:行业需求不及预期,出口需求不及预期;4:原材料价格大幅上涨。

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: