建材|中国核建:行业景气复苏,核建龙头有望乘风而起

公 司 深 度 报 告

建材

中国核建(601611.SH)

行业景气复苏,核建龙头有望乘风而起

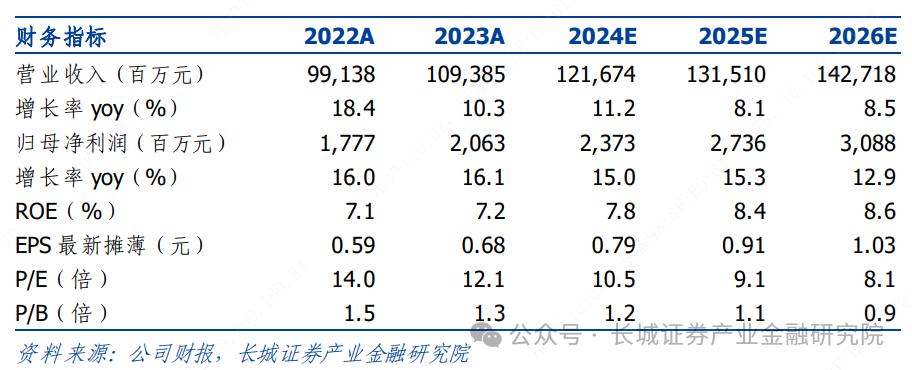

公司概况:核电工程建设主力军,综合实力领先。公司底蕴深厚,是我国核工程建设的主要依托力量。公司业务领域主要涵盖核电工程、工业和民用工程。公司控股股东为中核集团,截至 2024 年第一季度,公司前五大股东持股比例为 71.58%,股权较为集中。2024 年 Q1,公司实现营业收入 290.36亿,同比增长 0.37%;归母净利润 5.57 亿,同比增长 9.60%。2023 年,工业与民用工程、核电工程收入占比分别为 68.68%、21.87%,其中核电工程收入占比快速提升。2024 年 Q1,公司毛利率为 8.53%,同比下降 0.19pct;净利率为 2.57%,同比增加 0.15pct。

核电行业:中短期受益于建设提速,长期渗透率提升空间较大

中短期角度:核电发展重回景色通道。核电站是利用一座或若干座动力反应堆产生的热能进行发电或发电兼供热的动力设施。核电工程建设壁垒极高,主要体现在建设周期长、技术要求高、投资额高等。核电产业链可分为设计、设备制造、建筑安装、运营管理和核燃料供应系统(包括核乏料处理)五部分。我国核电发展始于上世纪 80 年代,中间经历“起步-收缩-复苏”三个阶段,2019 年起政策转向积极。2019 年起,我国恢复核准核电建设,2022-2023 年达到高峰,年核准数量达 10 台。截至 2023 年末,我国核电发电装机容量为 5691 万千瓦,同比增长2.49%;新增核电发电装机容量为 139 万千瓦。核电机组建设周期约 5年,预计 2024 年起资本开支将明显提升,2023 年,我国核电工程建设投资完成额 949 亿元,创近五年最高水平。

长期角度:核电是理想的基荷能源,渗透率有望逐步提升。核电清洁高效、是双碳背景下的较优选择。核电具有环保性、经济可靠性及高效性的特点。核电供应稳定,是理想的基荷能源。我国核电发电量占比低于全球平均水平,渗透率提升空间较大。根据中国核能协会,预计到 2035年,我国核电发电量占比可达 10%,到 2060 年达到 18%。

公司业务:核电工程护城河深厚,订单结构持续优化

核电工程:护城河深厚,在手订单充足奠基未来增长。公司核电业务主要为核电站建设,运营主体为各大子公司。公司在核电工程领域竞争力极强,主要体现在:市占率最高;建设经验丰富、规模最大、能力及技术领先。公司核电工程收入快速增长,2023 年达 239.26 亿元,同比增长 42.86%。核电工程毛利率中枢略有下行。核电工程业务在手订单饱满,未来有望继续保持较快增长。

工业与民用工程:订单结构持续优化,房建影响逐步减小。公司依托核建经验开拓工业与民用工程市场,目前该业务已成长为收入主要来源。工业与民用工程新签及在手订单持续增长。订单结构持续优化,房建类占比已明显降低,2024 年 Q1 已降至 30%以下。工业与民用工程毛利率长期维持 8%左右,2023 年略有提升。PPP 项目逐步进入运营期,资金压力有望减缓。公司积极开拓国外市场,打造新增量。

信用减值侵蚀利润,未来有望缓解。信用减值损失对公司利润侵蚀较大,且影响明显高于可比公司。公司应收账款账龄结构较为合理,对低年份账款计提较可比公司相对谨慎。

风险提示:应收账款回收风险;核电安全风险;政策波动风险;市场竞争加剧风险等。