中国人寿:第三季度净利润暴跌99%,风险综合评级下调

10月27日,中国人寿发布的三季报显示,第三季度公司归母净利润同比下降99.1%,营收也有所下降。历史信息显示,公司营收和归母净利润的均已连续两个季度同比下降。

面包财经梳理财报信息发现,中国人寿营收和净利润的下滑主要受投资收益同比下降影响。此外,影响公司营收的另一重要指标为原保费收入,公司原保费收入虽实现增长,但相对其他大型上市险企增速较慢。

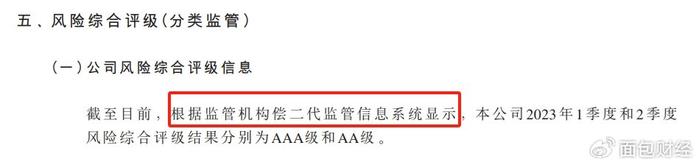

同日,中国人寿披露的偿付能力报告。根据监管机构偿二代监管信息系统显示,中国人寿2023年第二季度的风险综合评级为AA类,较今年一季度的AAA类评级下调一级。

第三季度归母净利润同比下降99.1%

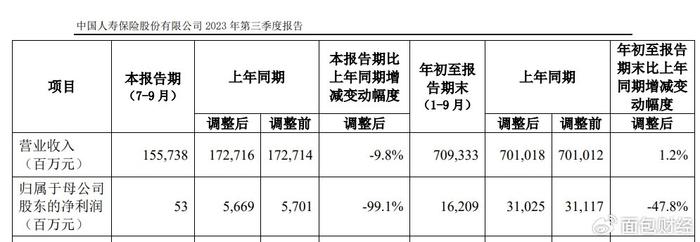

2023年10月27日,中国人寿发布2023年三季度报告。

报告显示,2023年前三季度,公司实现营收7093.33亿元,同比增长1.2%;实现归母净利润162.09亿元,同比减少47.8%。

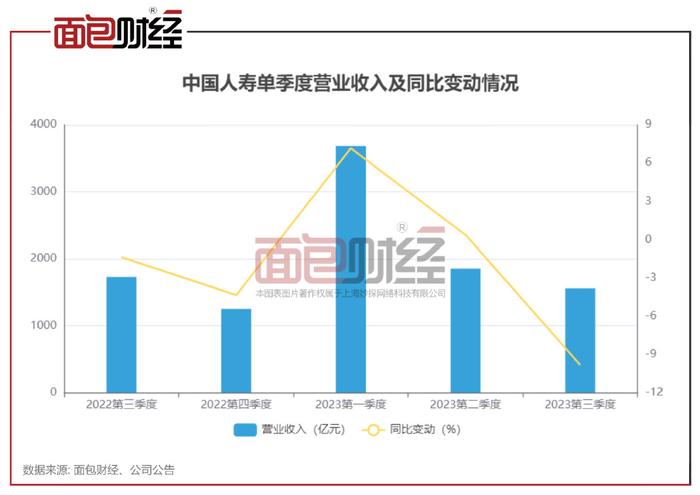

历史信息显示,今年以来,中国人寿的营收及其增速已连续两个季度下降。数据显示,前三个季度,公司营收分别为3683.85亿元、1852.1亿元、1557.38亿元,较去年同期相比,增速分别为7.2%、0.4%、-9.8%。

梳理历史数据发现,今年以来,中国人寿归母净利润波动较大,且已连续两个季度同比大幅下降。

数据显示,公司前三个季度的归母净利润分别为178.85亿元、-17.29亿元、0.53亿元。

归母净利润同比变动方面,公司第一季度同比增长18%,但第二季度和第三季度分别同比下降117%、99.1%。

前三季度投资收益同比下降14.95%

从营收结构来看,中国人寿的营收主要由已赚保费和投资收益构成。

财报显示,前三季度,中国人寿的已赚保费实现增长,集团已赚保费为5602.27亿元,同比增长4.39%。

但中国人寿的投资收益下降明显,前三季度,集团投资收益为1406.3亿元,同比下降14.95%。

值得注意的是,中国人寿表示,净利润的下降主要受投资收益同比下降影响。

除此之外,根据A股5家上市险企前三季度原保费统计,中国人寿实现原保费收入增长,但增速倒数第二。数据显示,前三季度中国人寿实现原保费收入5788亿元,同比增长4.46%。

二季度风险综合评级下调至AA

同日,中国人寿披露了2023年第三季度偿付能力报告摘要。

报告显示,根据监管机构偿二代监管信息系统显示,中国人寿2023年第二季度的风险综合评级为AA类,较今年一季度的AAA类评级下调一级。

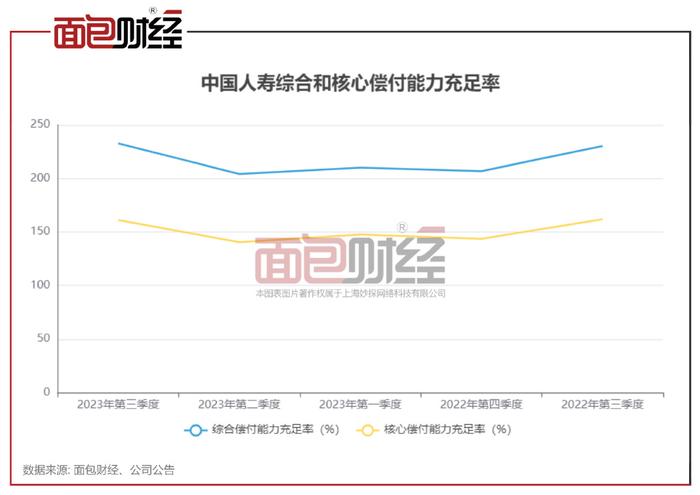

截至 2023年9月31日,中国人寿综合偿付能力充足率为232.68%,较二季度末增长28.45个百分点;核心偿付能力充足率为161.25%,较二季度末增长20.82个百分点。

(文章序列号:1717718294103986176)

免责声明:本文不构成对任何人的任何投资建议。知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。