中国人寿:业务增长态势积极向好

转自:金融时报-中国金融新闻网

“2023年,中国人寿积极把握行业持续复苏发展机遇,在转方式、调结构、提质量、增效益上积极进取,推动公司做优做强,高质量发展取得良好成效,业务增长态势积极向好,综合实力不断扩大,市场领先地位持续稳固。”中国人寿总裁利明光在中国人寿2023年业绩发布会上这样总结。

年报显示,2023年,中国人寿总保费创历史新高,达到6413.80亿元,同比上升4.3%;内含价值稳居行业首位,为12605.67亿元,按同口径增速5.6%;一年新业务价值继续引领行业,为368.60亿元,同比2022年同期使用新经济假设重述的结果增长11.9%。

实现上述突破,离不开营销体系改革落地实施,且被坚定执行。从改革效果看,中国人寿销售队伍规模率先企稳,队伍结构和质态不断优化,队伍产能大幅提升。截至2023年12月31日,个险渠道销售人力为63.4万人,月人均首年期交保费同比提升28.6%。

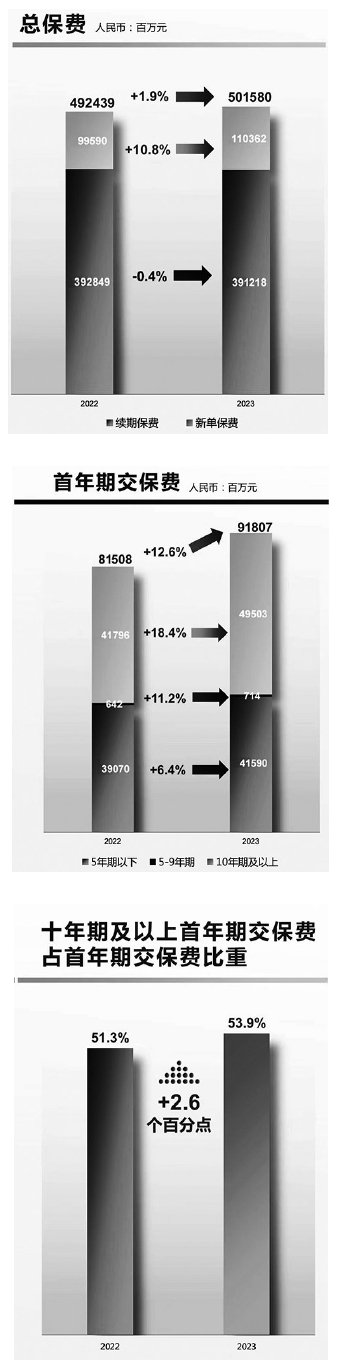

人力规模企稳,带来了个险渠道业务质量的显著改善。2023年,中国人寿个险渠道总保费为5015.80亿元,同比增长1.9%。其中,首年期交保费为918.07亿元,同比增长12.6%,十年期及以上首年期交保费为495.03亿元,同比增长18.4%。这些数字意味着中国人寿未来规模可观的续期保费。

作为寿险公司另一个重要的销售渠道,2023年,中国人寿银保渠道总保费达787.48亿元,同比增长24.2%。其中,首年期交保费达207.35亿元,同比增长39.4%。

从数据来看,去年监管部门要求银保渠道严格落实“报行合一”后,并未给中国人寿带来较大波动。“中国人寿已经设计了全新的银保产品体系,进一步加强了银保渠道的费用管理,完成了全部代理银行手续费协议的换签工作,整体实现了平稳过渡。”中国人寿副总裁白凯表示。

从负债端看,中国人寿2023年实现了质与量的同步提升。不过,由于投资收益下降,2023年,中国人寿实现归属于母公司股东的净利润211.10亿元,同比下降34.2%。

对此,中国人寿解释称,虽然积极兼顾长期价值和短期效益,持续加强成本管控和承保管理,但受权益市场持续低位运行影响,投资收益同比下降,导致净利润有所下降。

2023年,中国人寿实现净投资收益1982.07亿元,较2022年减少78.63亿元,净投资收益率为3.77%;实现总投资收益1419.68亿元,较2022年减少457.83亿元,总投资收益率为2.68%。

中国人寿副总裁刘晖表示,随着稳增长政策持续发力,我国经济回升向好的态势进一步巩固和增强,预计今年的投资环境较去年将有明显改善,股票市场表现将显著好于过去两年,利率水平也将维持低位。

作为行业“头雁”,市场关注中国人寿的业绩表现,更关注中国人寿对整个寿险市场发展的判断。对此,管理层给出了中肯的看法。

中国人寿董事长白涛在年报致辞中提出,强化资负管理,持续增强价值创造能力。深入分析资产负债两端新变化,将资产负债管理理念贯穿至产品供给、业务发展、资产配置、风险防控各环节,不断提高精细化管理水平,平衡好资产与负债、长期与短期的关系,持续提升可持续发展能力。践行长期投资、价值投资和稳健投资的理念,持续加强投资专业能力建设,坚持以跨越周期的长期视角做好大类资产配置,在资本市场低位积极布局具有中长期价值增长空间的行业领域,强化投资风险管控,努力稳定投资收益。

“寿险是一个比较独特的行业,具有跨周期的特点。它服务的对象是人,绝大部分长期保险业务与利率息息相关,所以寿险行业经营中一个非常重要的任务便是利率风险管理。”针对当前低利率环境,利明光表示,应在深谙负债特征的前提下做好投资,在深谙投资的前提下做好产品供给。