【华西非银】中国人寿2024年中报点评:价值指标稳中向好,盈利稳健增长

中国人寿发布2024年中报。2024年上半年,公司实现营业收入2,342.16亿元,同比+23.3%;归母净利润382.78亿元,同比+10.6%;每股收益为1.35元,同比+10.6%;加权平均ROE为7.79%,同比-1.77pt。截至2024年6月末,公司归母净资产4,938.34亿元,较上年末+50.7%;内含价值14,045.36亿元,较上年末+11.42%。公司拟向全体股东派发2024年中期现金股息每10股2.0元(含税)。

分析与判断:

聚焦长期价值引领,NBV同比+18.6%。

2024年上半年,公司实现总保费4,895.66亿元,同比+4.14%,主要靠续期保费同比+10.2%至3,293.00亿元所拉动。公司上半年NBV同比+18.6%至322.62亿元,主要系NBVM同比改善4.2pt至20.1%,而新单保费规模承压、同比-6.4%至1,602.66亿元。从渠道来看,个险渠道各项新业务指标均实现高基数上的平稳增长,新单保费同比+5.2%至942.8亿元,NBVM同比+2.5pt至31.1%,推动上半年NBV同比+14.6%至292.91亿元。个险深入推进渠道价值转型,首年期交保费为846.11亿元,同比+5.6%,十年期及以上首年期交保费占首年期交保费比重为50.34%,同比+1.72pt。销售队伍提质增效成效显著,月人均首年期交保费同比+12.4%。银保渠道严格落实“报行合一”政策要求,强化佣金费用管控,渠道新单同比-53.3%至169.94亿元,但新业务价值率和价值贡献显著提升。从产品结构来看,2024年上半年,公司实现寿险业务总保费4,046.45亿元,同比+4.1%;健康险业务总保费为774.23亿元,同比+6.0%;意外险业务总保费为74.98亿元,同比-11.8%。

资产配置结构优化,交易性金融资产公允价值变动损益显著提升推动总投资收益同比高增。

投资资产规模保持增长、配置结构优化。截至2024年6月末,公司投资资产达60,864.85亿元,较上年末+12.5%。主要品种中,加大债券和定存比例而减配股票,其中,债券配置比例为57.4%,较上年末+3.3pt,定期存款配置比例为7.5%,较上年末+0.1pt,而股票配置比例为7.3%,较上年末-0.7pt。受益于公允价值变动损益,总投资收益同比高增。2024年上半年,公司实现总投资收益1,223.66亿元,同比+50.25%,其中净投资收益924.13亿元,同比+1.8%,公允价值变动损益477.78亿元,相比上年同期32.02亿元大幅提升。收益率基本稳健,2024年上半年公司实现总投资收益率为3.59%,同比+0.25pt;净投资收益率为3.03%,同比-0.7pt。

投资建议

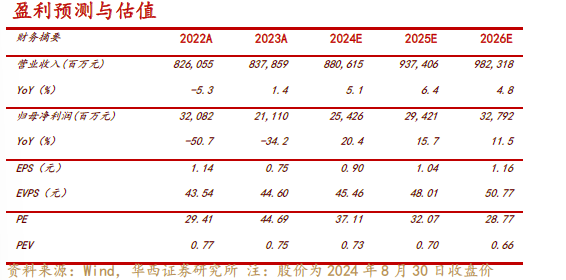

我们看好公司负债端结构持续优化推动新业务价值继续向好,资产端继续修复。考虑到公司自2024年1月1日起执行A股新会计准则,我们维持此前旧准则下的盈利预测,预计2024-2026E营收分别为8,806/9,374/9,823亿元;2024-2026E归母净利润分别为254/294/328亿元;对应EPS分别为0.9/1.04/1.16元;对应2024年8月30日收盘价33.38元的PEV分别为0.73/0.70/0.66,维持“买入”评级。

风险提示

产品需求不及预期;权益市场持续下行风险;利率持续下行风险。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:罗惠洲

分析师执业编号:S1120520070004

证券研究报告:《【华西非银】中国人寿2024年中报点评:价值指标稳中向好,盈利稳健增长》

报告发布日期:2024年8月30日

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。