长城汽车上半年:营收增长,利润为何暴跌?

作为长城汽车的支持者,怎么能不关心这家公司的中期业绩呢?

拖拖拉拉好些天,今天腾出手来,认真说一说长城汽车2023年的中报。

又到公司半年度业绩发布季,近期,杠杆游戏和杆友一起拆中报。有特别感兴趣、想看的企业欢迎留言告诉我。

2023上半年,长城汽车总营收近700亿元,创下近年来最好的上半年营收纪录。

2022年同期该数字为621亿元,同比增长了12.61%。而2023年一季度时,营收只有290亿元左右,同比下滑了13.63%――从较大幅度下滑,到逆势增长,长城汽车经历了什么?

这个我们留到下文再说,杠杆游戏先说长城汽车的利润。

中报披露,2023上半年,长城汽车归属净利润只有13.61亿元,而2022年同期高达56亿元,没有看错,同比下滑了75.69%。中报解释说:

公司深化向新能源及智能化转型,产品结构调整,基于2023年新产品上市,加大品牌及渠道建设投入,同时坚持在新能源及智能化领域的研发投入,以及汇率收益减少所致。

如果看扣非净利润其实更惨,只有7.49亿元,而2022年同期有超20亿元,下滑幅度也高达63.60%。

为什么,扣非净利润指标这么难看?

我们从下图,“非经常性损益项目和金额”一看就懂。

2023上半年,长城汽车计入当期损益的政府补助(但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外),合计6.69亿元。

不仅如此,长城汽车2023上半年经营活动产生的现金流净额-24.36亿元,2022年同期为81.64亿元,同比下滑了129.84%――这幅度真的吓人。

然后我们接着看,2023上半年长城汽车归属于上市公司股东的净资产也是下滑的――623.57亿元,2022年同期有652.01亿元,下滑了4.36%。

不仅如此,总资产也是下滑的,为1842亿元左右,2022年同期有小1854亿元,下滑幅度倒也不大,下滑0.61%。

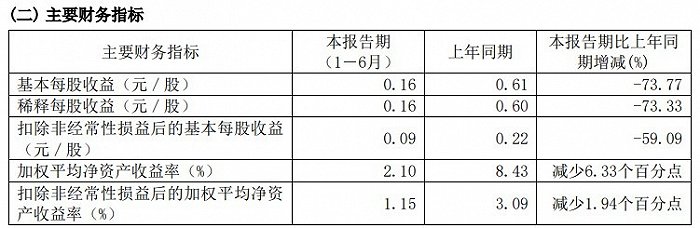

因为利润的严重下滑,自然每股收益也是严重下滑,如上图。

如果看加权平均净资产收益率,如上图,更是低至2.10%了,2022年同期有8.43%,减少6.33个百分点;扣非加权平均净资产收益率更低,仅1.15%,2022年同期好歹有3.09%,减少1.94个百分点。

2023上半年,长城汽车为啥可以扭转一季度的颓势,营收逆势增长12.61%?

其实整车销售收入只增长了9.17%,而零部件及其他收入增长了41.76%。

零部件等收入从2022年同期的60多亿元,增长到90多亿元。中报披露:

报告期内集团积极拓展外部客户,零部件销售业务增长所致。

1)不过,营收增长同时,杠杆游戏看到,长城汽车的销售费用的增长更快。从2022年同期的22亿元多元,增长到超32亿元,增幅高达46.80%。

销售费用占营业收入比例达到4.65%,比2022同期的3.57%,增加了1.08个百分点。中报解释说:

报告期内加大新能源车型投放力度所致。

2)与此同时,杠杆游戏注意到,管理费用还是不错,从2022年同期的超22亿元,下降了6.43%,至于20亿元多。

管理费用占营业收入比例2.96%,2022年同期为3.56%,减少了0.60个百分点。

营收增长,管理费用减少,这是本事。当然了,一定是有些人收入减少了,或者有些岗位减少了。

整个集团还好,截至2023年6月末,长城汽车整个集团共雇用雇员 84938名,2022年6月末,该数字为84664名――员工还略有增长,在降本增效上,还是有一手。

员工成本总额(不含股权激励成本)占该集团截至2023上半年的营业总收入的10.28%,2022 年同期,该数字为10.57%。

3)研发费用不错,35亿元,2022年同期不到32亿元,增长了10.48%。

4)财务费用为-2.23亿元,2022年同期为-2.93亿元。

5)对了,2023上半年长城汽车的毛利率为16.85%,2022年同期为18.38%,减少了1.53个百分点。

长城汽车中报披露,按照中国汽车工业协会数据:

1)2023上半年,汽车行业稳健发展,主要指标持续向好。国内汽车产销分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。

2)乘用车产销受政策促进效应明显。上半年受国家和各地相继出台的促销政策、车企的季末冲量带动、新能源汽车销量和出口的持续增长,共同推动了上半年乘用车市场的产销双增长。

比如,乘用车产销分别完成1128.1万辆和1126.8万辆,同比分别增长8.1%和8.8%。

3)新能源车产销仍持续稳定高增长。新能源汽车产销量分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市场占有率达到28.3%。

其中6月,新能源汽车产销量分别完成78.4万辆和80.6万辆,同比分别增长32.8%和35.2%,市场占有率达到30.7%。其中,插电式混合动力汽车产销量首创历史新高。

4)皮卡车销量同比小幅下降。皮卡产销量分别完成25.3万辆和25.9万辆,同比分别下降4.7%和0.5%。

分燃料情况看,汽油皮卡车产销量分别完成7万辆和7.1万辆,同比分别增长26.7%和33.7%;柴油皮卡车产销量分别完成17.7万辆和18.3万辆,同比分别下降15.4%和11.7%。

5)汽车出口继续延续迅猛增长势头。汽车企业出口214万辆,同比增长75.7%。分车型看,乘用车出口178万辆,同比增长88.4%;商用车出口36.1万辆,同比增长31.9%。新能源汽车出口53.4万辆,同比增长160%。

不过,2023上半年,如上图,杠杆游戏发现,长城汽车的销量是跑输大盘的。

皮卡还可以,录得增长,大盘是轻微下滑的。

SUV好歹销量还增长了,轿车表现应该说很不好。总销量也是下滑的。

尽管2023上半年,长城汽车的销量跑输大盘,看最新2023年8月数据,还是不错的。

如上图,单月销量合计增长了29.32%,超11万辆,2022年同期不到9万辆,且分各品牌看全部增长。

然后看前8月的销量,超74万辆,2022年同期不到71万辆,虽然累计增长依旧不到5%,但比上半年好多了。

对了,8月长城汽车海外销售30741台,前8月累计销售181,678台。

8月新能源车销售26301台,前8月累计销售148,446台。

这个成绩应该说,还是算不错。如果长城汽车海外销量和新能源的追赶可以维持较好状态,最艰难的销售时刻可能过去了,产品的结构转换或许也就要成功了。

本文未标注出处的财务图表,均源自长城汽车有关公告,特此说明并致谢