长城汽车:“无懈可击”还是“皇帝新衣”?

7月又见证历史,对于国内乘用车市场绝对是里程碑级别的。

就在不久前乘联会公布的汽车销售数据中,7月国内乘用车的零售数据为172万辆;其中新能源汽车的零售数据约为88万辆,渗透率达到了51.1%。这个数据意味着国内乘用车市场中新能源汽车已经占据了“半壁江山”,换言之,可以说新能源车已经正式成为一种主流选择。

今年的国产新能源汽车有多“火”,7月作为汽车消费的传统淡季,也难抵消费热情,数据来看,批发、零售和出口依旧处于增长。7月新能源乘用车批发销量达到94.5万辆,同比增长27.6%,环比下降3.6%;2024年1-7月批发556.2万辆,同比增长29.8%;零售端,单7月销售87.8万辆,同比增长36.9%,环比增长2.8%,2024年1-7月零售498.8万辆,同比增长33.7%;出口情况,7月出口量达到9.2万辆,同比增长1.3%,环比增长18.2%,2024年1-7月出口67.7万辆,同比增长17.8%。

01

“无懈可击”还是“皇帝新衣”

一方面近些年国产整车行业的火热,让很多国产品牌的销量和公司业绩触底反弹、转危为安,甚至出现了大幅增长;另一方面,传播途径的逐渐渗透,以及头部化使得不少TO C型的企业在营销方面更加精准且全面,长城汽车(601633.SH)也曾是“泼天的流量”的宠儿。

今年4月底预售的2.4T版本长城炮,无意间被流量带火。随着抖音网红“大力仑爱吃菠菜”的一句:“我的梦中情车,长城炮!”引爆了国内的皮卡市场,国产皮卡第一的长城炮一夜之间被送上“顶流”,连登18天抖音热榜/挑战榜,创造了18天18亿的流量奇迹,当月长城炮皮卡的销量也达到新高的18069辆,蝉联国产皮卡的月销量第一。

见识到流量的力量,长城汽车老板也坐不住了,今年开始也逐渐从企业的幕后走向台前,4月首次直播亲测长城NOA,为自己品牌的智驾系统代言,赚取流量。大BOSS亲自下场直播带货的情况已经不再稀奇,早些时间小米SU7发布,雷总凭借真诚和接地气,狠狠的赚了一波好感和流量。

虽说真诚才是必杀技,但企业家接受采访或直播时,也难免会有些距离感。

不久前,魏建军在公开接受的视频采访时,直截了当地表示,目前国内的部分车企存在不正当竞争、造假等情况,建议对汽车行业搞一遍审计。“假如政府需要的话,我们把汽车行业搞一遍审计,第一个审长城。我们是公开透明的,看看谁有问题,审计费长城包了。”他表示,搞全行业审计不是为了针对谁,而是为了维护行业竞争秩序,中国汽车产业取得如今的成果是来之不易的,需要珍惜。其实单拎出来这段采访和言论对长城汽车的影响其实并不大,消费者还可以理解为魏老板对自己公司品牌、产品、运营以及财务状况等都是很有自信的。

然而问题就在于顶层BOSS前脚刚高调的放出“要审计全行业,第一个审计长城汽车”的惊人言论,后脚就被大客户南方电网“拉黑”。在8月14日,中国南方电网供应链统一服务平台发布一则公告,大概就是是对供应商的失信行为进行管理和调整,从给出的名单来看,32家企业以及5个人进入到供应商失信扣非管理中,令人咂舌的是市值1300多亿的上市公司长城汽车赫然在列。长城汽车股份有限公司因“供应商发生重大失信行为,且影响恶劣”,被南方电网列为“不接受投标”的供应商,处理期限为24个月。

长城汽车被南方电网“拉黑”两年,且不接受投标供应商的消息被市场广泛关注。据了解问题是2022年11月南方电网的招标中,长城汽车中标了35辆坦克500车型的采购。然而在车辆交付过程中因工作疏忽,出现了交付物与标的物存在差异的情况。8月21日,长城汽车也发布说明解释,在发现问题后,经与南方电网确认,长城汽车已对差异部分进行了补偿,并已经向南方电网致歉。从当日股价来看,似乎并未产生较大的影响,早盘低开后面拉起,收盘微涨。

一家千亿的上市公司,对供应商的交付工作出现如此重大的纰漏,导致被对方以“重大失信行为”标注,禁入供应商2年。虽然这件事情已经紧急处理了,且批发采购这种业务其实在长城汽车的主营业务中占比也并不高,毕竟前五大客户加一起的收入占总收入的比例也就才6.25%。失误的事情确实也不大,但这里有两点疑问:首先是大客户南网的反应。像这种采购合同中所买车型与实际交付车型不匹配,只要双方短期内进行沟通,长城这边积极处理甚至赔偿就可以解决,但南网却将长城列为“重大失信行为且影响恶劣”,这个“罪名”是南网小题大做还是长城汽车隐瞒了工作失职的真相,细节并未披露,暂且不得而知;

其次对于客户采购出现供货失误,这种错误或许也反映出公司管理上的“割裂”。或许公司经营和管理上有很多问题是久居高位的魏老板不知道的。由此看,月初曾放出“随便审计自己公司”的魏老板如今是不是有点汗流浃背了。

核心问题不在于魏老板的豪言,而是对自己企业的认知:是真的“无懈可击”还是“皇帝的新衣”。毕竟这些年国产汽车行业景气度相对其他行业属于占尽天时地利,顶层政策支持加上出海,给整个行业带来了巨大的β增长,但对于单一车企的增长来看,某种意义上会被误认为是自身的努力使得公司高速发展。错误的自我认知难免会导致在行业出现瓶颈或下行期,导致公司出现相当大的销量和业绩波动。

02

业绩暴增背后……

长城汽车这两年确实在业绩上表现较好。根据最新的信息,在2024年上半年,长城汽车预计将实现归母净利润为65亿-73亿元,比上年同期增加51.39亿元-59.39亿元,同比暴增377.49%-436.2%,效益确实是好,而根据公司在业绩预告中给出的解释原因是,海外销售增长。2023年长城汽车的营收达到历史新高的1732.12亿,同比增长26.12%;然而看似营收高速增长,但却处于增收不增利的尴尬境地,2023年公司归母净利润仅有70.22亿,还同比下滑了15.06%;好在扣非归母净利润这块2021-2023这三年还是处于增长的分别为42.03亿、44.77亿和48.34亿,同比增长不到8%,这个才是长城真正的业绩增速。

上面几个数据可以反映出长城汽车两个现实问题:首先是2022年主业发展并不理想,核心是靠非经常性盈利来支撑净利润这块;其次是2023年虽然营收大幅增长,为了增加新能源车型的投放力度,长城在营销中投入了更多的成本,其中2023奶奶的销售费用同比上升41%,达到新高的82.85亿元,远超营收增速,这其中广告及媒体服务费40.46亿元,同比增长32.7%,占比近50%。导致在行业景气度高涨的情况下扣非净利润依旧是缓慢增长,进而增收不增利,也可以理解为国产车内卷导致的价格战,使得公司盈利能力下滑。而从目前的国产汽车行业发展来看,短期价格战将是主旋律,长城汽车的盈利能力有点难改善。

再看长城汽车营收端增长的可持续性。2023年长城汽车的累计销量为123.07万辆,同比增长15.29%;虽然新能源汽车销量26.15万台,同比增长 98.39%。但是问题还是出现了,长城新能源汽车销量占比,2023年新能源车型的销量占比总销量仅有21.2%,这与2023年年底新能源汽车渗透率40.2%的数据还是有较大的偏差。

这里意味着,长城汽车的新能源汽车销售前景并不算乐观,即使花了很多钱营销,而且从2024年最新数据来看,1-7月,长城合计销售车辆65.09万辆,而其中新能源汽车的销量仅有15.65万辆,占比24.07%,依旧不足,而今年7月份,国内新能源汽车的渗透率已经达到51.1%的半数以上。按近些年的整车行业景气度来看,车企此时的燃油车和新能源汽车的销量应该在五五开,或者新能源汽车销售增长更乐观,长城刚好相反。

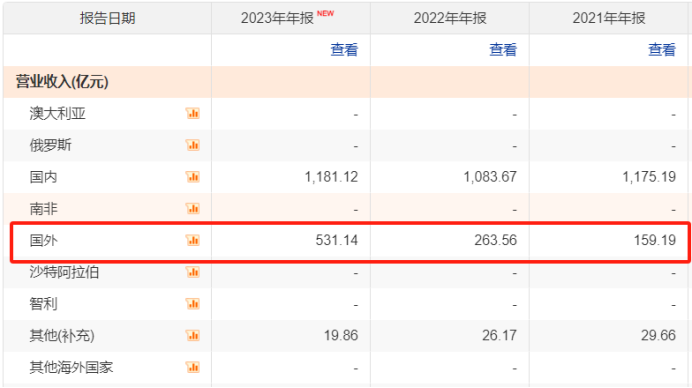

那为什么长城汽车营收高速增长?海外业务增长对2023年的贡献功不可没。

上表可见,2023年长城汽车的海外销售额为31.4万辆,同比增长82.37%,创历史新高;而海外收入也相应达到531.14亿,同比2022年的263.56亿翻倍。反观国内业务实际上也就是中规中矩,没下降,但也没有出现大幅增长。2023年,公司;分地区来看,国外营收531.14亿元,同比增长101.53%。

长城主要进入的是俄罗斯市场。由于俄乌战争的地缘政治原因。欧美车企相继撤离俄罗斯汽车市场,而国产车企“趁虚而入”,目前已抢占半壁江山。2023年我国品牌的汽车在俄销量首次突破50万辆,达到55.3万辆,市场份额增至49%。其中长城的哈弗品牌以11.17万辆位列俄罗斯汽车销量第三名,同比增长2.3倍,所占市场份额达10.6%。换言之,去年海外销售合计31.4万辆,卖给俄罗斯的哈弗就占三分之一。

今年能否延续海外业务的高光,是市场关注的重点。个人观点,大概率是可以的,从7月给出的数据来看,今年的1-7月,长城汽车海外累计销售23.97万辆,同比增长58.80%。这个数据还是很理想的,预估今年海外收入大概率还会创新高,不过想和2023年一样出现翻倍难度还是较大。

这里有一点可能比较悲观,就是国内销量。

根据上半年的销售数据来看,前6个月总销量55.97万台,海外20.15万台,国内销售35.82万台;而去年同期的数据是总销量51.92万台,海外12.39万台,国内销售39.53万台;换言之,2024年上半年的国内汽车的销量整体比2023年下降了近10%!!全年国内的销量预期可能也不太理想。

这样来看似乎也能理解为何半年报预期盈利增长好,但收入可能增长并不明显。毕竟相比之下,海外业务的利润更可观(车卖的也贵,毛利率高)。但问题就是:长城汽车的未来,海外的销售高光能贡献多少?持续多久?国内“基本盘”如果出现明显下滑,那长城汽车难免会遇到:国内销量下滑,海外销量增速放缓的尴尬境遇。

本文作者 |刘超然 来源 |英才商业