【东兴银行】齐鲁银行:资产质量稳中向好,净利润增速提升――2024年半年度业绩快报点评

事件

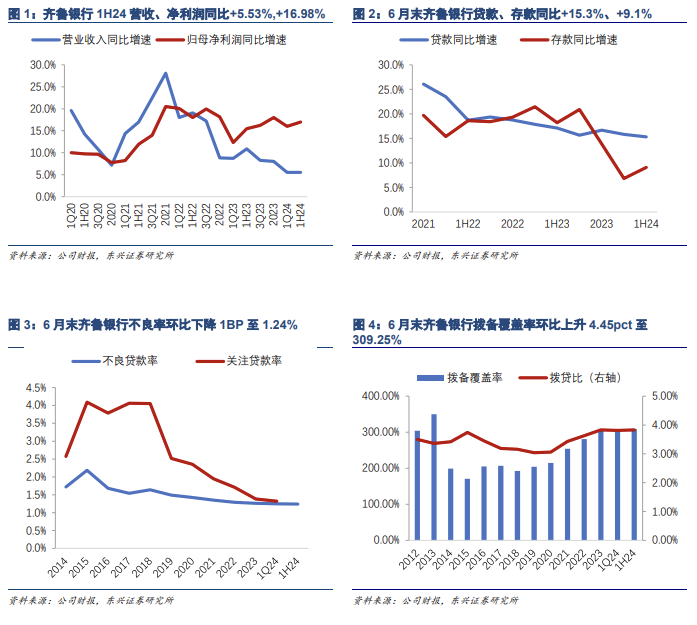

7月22日,齐鲁银行发布2024年半年度业绩快报:上半年公司实现营收64.12亿,同比增长5.53%;归母净利润23.47亿,同比增长16.98%。1H24年化ROE为12.66%,同比提高0.03pct。6月末,公司不良率1.24%,拨备覆盖率309.25%。

点评

净利润增速环比提升,预计在同业排名靠前。上半年齐鲁银行营收同比增长 5.53%,增速与 Q1 持平;归母净利润同比增长 16.98%,增速环比 Q1 提升1pct。预计齐鲁银行上半年盈利增速在同业排名靠前,判断主要得益于规模平稳较快增长,债市震荡偏牛行情下其他非息收入高增,以及资产质量稳健表现下、信用成本下降、拨备反哺力度加大。

Q2信贷保持平稳较快投放,存款增速环比提升。6月末,齐鲁银行贷款总额3266亿,同比增长15.3%,增速与Q1基本持平,贷款保持平稳较快投放。上半年累计投放264亿,同比多增4亿。6月末,存款总额4232亿,同比增长9.1%,增速环比Q1提高2.3pct;Q1、Q2存款分别新增45亿、205亿,同比分别少增227亿、多增96亿。二季度存款同比多增或源于监管整顿手工补息后,大型银行部分对公客户存款流向中小银行。近年来,齐鲁银行资产规模保持较快增长,主要得益于山东良好的区域经济环境、公司较快的网点扩张步伐以及持续夯实的资本基础。上半年,齐鲁银行菏泽分行开业,淄博分行正加速筹建;在山东省新旧动能转换政策利好下,预计信贷增速有望好于行业平均、保持相对较快增长。

存款成本具有改善空间,全年净息差降幅有望收窄。测算24Q1净息差为1.44%,较2023年下降17BP;2023年净息差降幅21BP。展望全年,预计净息差仍有收窄压力,但降幅或小于去年;主要得益于存款成本改善空间。预计随着存款进入重定价降息周期,后续负债成本下降将成为缓释息差下行的核心力量;齐鲁银行定期存款占比相对较高,有望充分受益。

资产质量稳中向好,拨备覆盖率环比继续提升。6月末,齐鲁银行不良贷款率季度环比下降1BP至1.24%,资产质量延续稳中向好。拨备覆盖率环比上升4.45pct至309.25%,保持提升态势。齐鲁银行不良贷款率、拨备覆盖率均处于近十年最好水平。近年来齐鲁银行历史不良包袱加速消化,不良认定标准趋严,各项资产质量指标进入改善周期。同时保持较大拨备计提力度,拨备覆盖率逐步提升至较高水平。我们认为,在防风险工作逐步贯彻落实之下,此前以房地产、基建投资为主的经济发展带来的风险隐忧有望稳妥化解。随着经济持续复苏,重点行业信用风险可控,行业资产质量具有稳定基础。在此背景下,齐鲁银行未来信用成本有下降空间。

投资建议

深耕经济大省,高扩表、资产质量改善、业绩释放具有潜力。齐鲁银行上半年业绩延续高增长。我们认为,公司高速扩表有支撑,净息差降幅有望收窄,资产质量处于改善周期、信用成本有下降空间,以上三点有望支撑公司盈利保持高增。预测齐鲁银行2024-2026年归母净利润同比增速分别为16.1%、15.1%、14.6%,BVPS分别为8.06、9.22、10.55元/股。2024年7月22日收盘价为4.48元/股,对应2024年市净率为0.56倍。我们考虑到齐鲁银行扩表速度快、资产质量持续改善、盈利能力稳步提升,具有较高成长性,我们给予0.7-0.8倍24年PB估值,维持“推荐”评级。

风险提示

经济复苏、实体需求恢复不及预期;信贷规模扩张不及预期;资产质量出现预期外大幅波动;行业净息差大幅收窄。

东兴证券研究所银行团队

首席分析师:林瑾璐 S1480519070002 15692169289

分 析 师:田馨宇 S1480521070003 17695678183

重要声明

文中报告选自东兴证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《齐鲁银行(601665.SH):资产质量稳中向好,净利润增速提升――2024年半年度业绩快报点评》

对外发布时间 2024年7月23日

报告发布机构 东兴证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

免责声明

向上滑动参见完整免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接受订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司客户。因本资料暂时无法设置访问限制,若您并非东兴证券客户中的专业投资者,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

本订阅号不是东兴证券研究报告发布平台,本订阅号所载研究报告均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

本账号内容并非投资决策服务,在任何情况下都不构成对接收本账号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本账号内容做出的任何决策以及所引致的任何损失与本公司或相关作者无关。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。