齐鲁银行半年快报仍有喜讯,细究怎样的银行仍有增长潜力?

7月23日,在炙热的三伏天里A股市场迎来了本月的第二次下探。上证指数、深圳成指、创业板指和科创板指数全天都单边下行、几无反弹,接近尾盘时又加速下跌,最终都收了一根断头阴线,跌幅分别为1.65%、2.97%、3.04%和4.11%。

市场中鲜有板块是收红的,其中发挥权重护盘作用的就只有银行板块,板块指数(880471)最终收涨1.55%,主要是适度“维稳”了上证指数。但略让人诧异的是,在一众上市银行股中,昨日涨幅居首的既不是一些明星城商行、也不是近期分红的主角六大国有银行,而是相对较为低调的齐鲁银行(601665.SH),收于4.66元/股,涨幅4.02%。

7月23日A股银行板块涨幅情况一览

图表来源:鑫网通达信

齐鲁银行昨日的上涨,空穴来风、未必无因。主要是该行续瑞丰银行和苏农银行之后,也在7月22日晚间发布了(未经审计的)半年度业绩快报。其中上半年营业收入为64.12亿元、同比增长5.53%,而归母净利润为23.47亿元、同比增长16.98%。不但增长情况较好,而且延续了2022年和2023年的良好势头。

2022年度,该行营业收入为110.64亿元、同比增长8.82%,归母净利润为35.87亿元、同比增长18.17%;2023年度,营业收入为119.52亿元、同比增长8.03%,归母净利润为42.34亿元、同比增长18.02%。低调但仍在高速增长,这或许就是对齐鲁银行近年表现的最客观评价。

那么,人们不禁要问,在当前银行业整体经营形势较为严峻的情况下,齐鲁银行又是如何做到业绩的持续增长?在一众上市银行中究竟哪些还有增长的潜力?云深不知处,答案或许就在逻辑思辨与业务数据的融合之中。

有潜力的银行离不开区位地域因素

在机构之家前期文章《银行研究丨成都银行业绩喜人:分红暂列探花郎,区位优势或是发展的重要机遇之一》中,曾对做为“明星”城商行的成都银行高增长的原因进行了分析,认为“正如股票分析的三因素理论,银行的发展主要也是宏观环境、区位地域和自身业务经营水平的综合。”

在当前宏观环境大致趋同的情况下,中西部地区的区域经济后发优势,或许正是其能快速做大做强的根基之一。

如2023年度,成都的GDP同比增长率为6.0%,高于杭州的5.6%、宁波的5.5%;而2023年度成都第三产业同比增长率为7.5%,杭州则为7.2%、宁波为5.3%。同时,其GDP在全省占比高达36.7%、首位度位列全国第四;相对周边地区固然是一种虹吸、但这种集聚也确能较好地促进包括银行在内的第三产业蓬勃发展。同时随着东部沿海地区的产业升级,也有相当部分产业内迁至成渝地区。成都银行近年来的大发展正是立足于这种区位优势,其营业收入中85.45%来自于成都都市圈。

同时,拥有广大的、大有潜力可挖的县域空间也是一种区位地域优势。在成都银行“高大上”地做大做强都市圈业务时,前几年的长沙银行则是更注重“农村包围城市”。充分抓住国家对于中部崛起、乡村振兴、产业转型升级等的战略部署,相应进行银行自身的业务规划,特别是重视零售体系、县域金融等的发展,往年,长沙银行为人所乐道的高零售业务占比、高净息差,说到底就是当年重视零售业务发展、深耕县域金融所结出的硕果。

再以长三角的城商行为例,上海银行16年至23年营业收入仅增长46.95%,而宁波银行同期增幅则高达160.46%,两者的差距未必源自业务经营水平的差距,而是前者主营地域位于上海市区、而宁波银行更多地扎根于浙江县域。

事实上,齐鲁银行的情况也是如此。尽管山东省也是东部沿海省份之一、经济在北方诸省雄踞榜首,但不可否认的是,其金融市场发达程度和北上广深不可同日而语。特别是齐鲁银行总部所在的济南地区,相对胶东的青岛等地区又略逊一筹。广阔的、尚未充分“开发”的齐鲁县域,就注定了齐鲁银行后续仍有一定的业务发展空间。

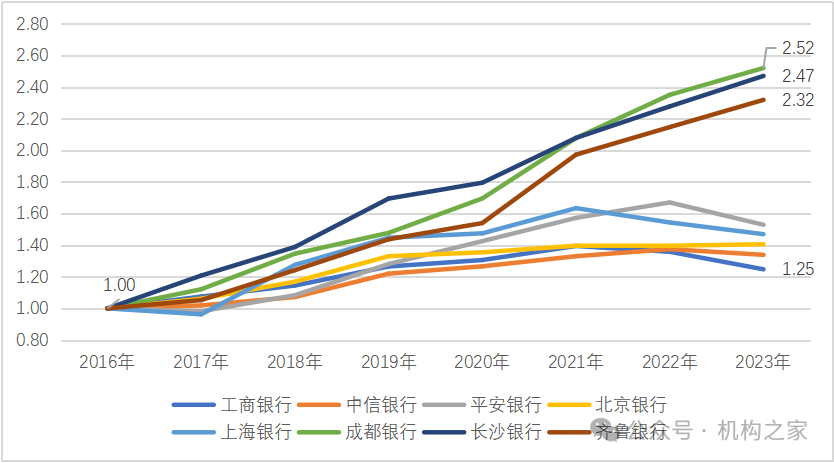

金融既讲究以动态的思维来应对不确定性的环境,也极为重视依托数据的逻辑论证。为此,机构之家选取8家银行做为样本,包括“宇宙第一大行”工商银行(全国性),股份制行中的中信银行、平安银行(重点区域一北一南)、地处一线城市的城商行上海银行、北京银行,以及上述的成都银行、长沙银行和齐鲁银行,来对比其营业收入增势。

以2016年营业收入为基数“1”,那么截至2023年:

首先,具有区位地域优势的上述三家银行,营业收入分别增至“2.52”、“2.47”和“2.32”,远远高于其它几家样本银行。

其次,上述三家银行不但营业增速极为接近,而且历年增长曲线也高度拟合,也许我们不该否认“主观能动性”,但我们也应谦虚地看到,所谓的“发挥”也是站在“区位地域”的肩膀上。

历年不同类型A股上市行银行举样营业收入增势一览

基础数据来源:iFind

上图的结果或许会令局外人惊讶、令上述行员工气馁或愤懑,但眼见即为事实。人的情绪不是来自外在、而是内心,其实这种结论在投资学等相关领域也早已验证,曾有瑞典资深人士统计后发现,绝大多数投资交易系统所谓的收益曲线差别,基本只是对风险容忍度“开关”的调解而已。

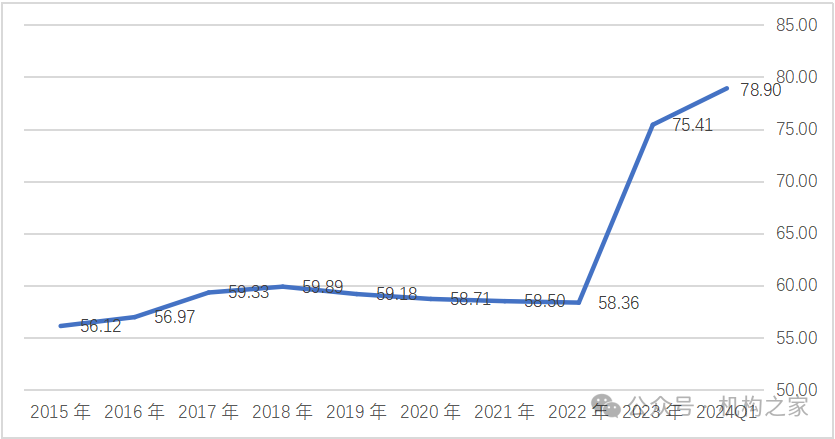

当然,区位优势能否充分利用,也要看自身的外延式扩张条件。通过信贷投放创收需要依托于存款,一方面挖掘市场空间、存贷款的增长往往是双向的;但另一方面,在当前银行净息差逐渐缩小的当下,如何优化贷存比也是一门学问。贷存比过高的,往往“潜力”已经逐步用尽;而过低的贷存比,又会有富余存款的“包袱”,需要额外付息。

齐鲁银行近年来的快速增长,在存贷款同步增长的同时,贷存比也在明显提高。特别是2023年度达到了75.41%,在2022年度58.36%的基础上,同比跃升了17.05%。这固然有利于抓住市场机遇,但也应同步关注新增贷款的资产质量。后续来看,齐鲁银行还有一定的贷存比扩张空间,也就是说外延式的增长潜力尚在。

历年来齐鲁银行贷存比变化情况一览

单位:%;基础数据来源:iFind

2024年一季度末A股上市银行贷存比情况一览

单位:%;基础数据来源:iFind

有潜力的银行离不开经营思路的转变

机构之家在前期文章中,曾提醒当下银行应及时做好经营思路的转变,这种转变是多方面的、依各家行的具体情况不同而异,但体现在经营数据上则是一致的。

那就是,营业收入能够增长固然是好;但利润的增速应高于营业收入的增速。简单来说,前者高于后者,更多是外延的增长;而后者高于前者,则更多是内生效能的提高。

在以往的经济上行期,各行各业都是扩张的,银行完全可以凭借外延式的增长而获得良好的回报;而在行业的发展到了历史性节点之后,除上述的具有区位地域优势的少部分银行外,外部有效信贷需求的日渐不足,已经预示着银行日益需要通过内部的精细化管理来进行“挖潜”。包括适度提高零售业务占比、努力维持净息差,控好资产质量、减少利润损失等等。

齐鲁银行值得称道的,不仅是近年来始终较高的营业收入增速,更可喜的是其归母净利润的增速更高于营业收入的增长。2022年度,归母净利润为35.87亿元、同比增长18.17%,2023年度,归母净利润为42.34亿元、同比增长18.02%,2024年上半年则为23.47亿元、同比增长16.98%。

如果以2023年末的数据排序,那么该行在42家A股上市银行中,营业收入的增速排名第四位,归母净利润增速排名第三位;但两者的增速之差为9.99%,排名第九位。

2023年末A股上市银行部分指标情况一览

单位:亿元;基础数据来源:iFind

细究A股上市银行,在这一点上的分化也已较为明显。

类似齐鲁银行的,营收利润双增长、且后者增速高于前者,说明外延扩张仍有空间、内部效能也在提升外;而长沙银行等前两者都还在增长,但增速相差不大,说明主要是外延式扩张;招商银行等头部股份制行的营收也已负增长,更多是靠自身内部经营水平和业务结构的优化来实现利润增长;工商银行等国有大行,大多已是营收负增长、利润增长渐趋于0;北京银行、上海银行等不具备区位地域优势、市场已高度有效的城商行情况也仅略好于国有大行;至于兴业银行、浦发银行、郑州银行等则由于各自原因已深陷危机之中。

2023年末A股上市银行营收利润分类情况一览

单位:亿元;基础数据来源:iFind

注:每类仅抽取几家供参考对比。

有潜力的银行离不开内部优化两个方面

除了上述两方面的分析,银行应如何内部优化、提升经营管理水平和效能,也是重要的一面。机构之家在往期文章中曾多次提及,各家银行有各家银行的业务结构特点,但上升到一定高度之后,最终还是净息差和资产质量的问题,也就是如何“开源节流”。

对于净息差问题,往期文章《新晋万亿城商行如何做到净息差第一?揭秘长沙银行高息差成因》曾有专题介绍。刚发布的半年度业绩快报暂未透露相关数据,但从2024年1季度数据来看,齐鲁银行为1.46%,在42家A股上市银行总排名倒数15、还是相对略低的;同时相比2023年度的1.74%下降了28个基点,降幅之大排名第10。看来后续齐鲁银行如何维持净息差,还应下一番功夫。

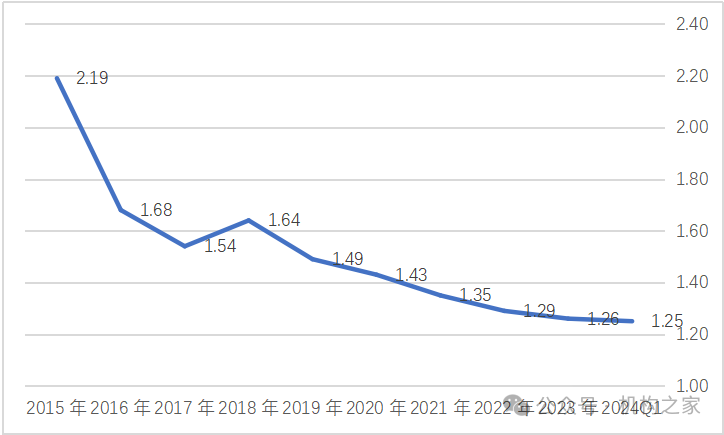

而从资产质量来看,齐鲁银行的不良贷款率初步来看还是在尽力控制,多年来呈逐渐下降的态势,但绝对水平还有待提高,2024年1季度末为1.25%,在上述行中排名倒数第16、处于中下水平。但同期拨备覆盖率为304.80%、资本充足率为15.51%,相对尚可。

齐鲁银行历年不良贷款率情况一览

单位:%;基础数据来源:iFind