齐鲁银行2024年净利润同比增长17.77%,资产质量持续改善

文/王力 编辑/周远方

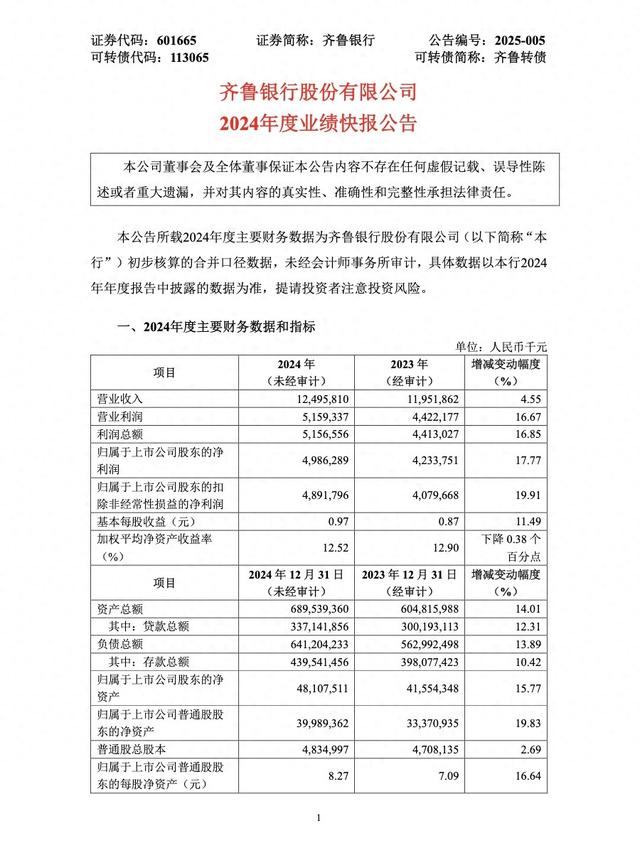

2 月 6 日,齐鲁银行发布 2024 年度业绩快报,多项关键数据表现不俗。在营业收入与利润方面,2024 年齐鲁银行实现营业收入 124.96 亿元,同比增长 4.55%。归属于上市公司股东的净利润达到 49.86 亿元,同比增长 17.77% 。营业利润为 51.59 亿元,同比增长 16.67%,营业利润增速快于营业收入增速,反映出该行在成本控制与经营效率提升上取得一定成效,基本每股收益达到 0.97 元,同比增长 11.49%。

截图来自齐鲁银行业绩快报

截图来自齐鲁银行业绩快报 从资产质量和财务稳健性来看,截至2024年末,齐鲁银行的资产总额达到了6895.39亿元,较年初增加了847.23亿元,增长幅度为14.01%。这一增速表明,齐鲁银行在资产规模扩张方面取得了显著进展。然而,资产规模的快速扩张也对公司的资本充足率和风险管理能力提出了更高的要求。贷款总额和存款总额也分别实现了两位数的增长,贷款总额达到3371.42亿元,较年初增长12.31%;存款总额达到4395.41亿元,较年初增长10.42%。

贷款总额方面,2024 年末达到 3371.42 亿元,同比增长 12.31%。2023 年末贷款总额为 3001.92 亿元,同比增长 12.73% ,近两年来贷款增速稳定,且高于部分同类型银行。在信贷投放上,齐鲁银行持续发力,为实体经济注入资金。从贷款结构来看,对公贷款和零售贷款均有不同程度增长,其中零售贷款增长尤为突出,体现出齐鲁银行在优化业务结构、满足多元客户需求方面的成果。

存款总额方面,2024 年末齐鲁银行为存款总额达4395.41 亿元,同比增长 10.42% ,增速较为稳健。2023 年末存款总额为 3980.67 亿元,同比增长 13.32%。存款业务的稳定增长为银行提供了充足的资金来源,保障了银行的流动性。齐鲁银行通过丰富存款产品体系、提升服务质量等举措,在存款竞争激烈的市场环境中维持良好发展态势。

此外,上年度齐鲁银行资产质量优化成果显著。截至 2024 年末,该行不良贷款率下降至 1.19%,较年初下降 0.07 个百分点。近年来,齐鲁银行不良贷款率呈稳步下降趋势,2023 年末不良贷款率为 1.26%,2022 年末为 1.36%,通过加强贷前审查、贷中监控和贷后管理等风控措施,有效降低了不良贷款的产生。同时,拨备覆盖率提升至 322.38%,较年初提高 18.80 个百分点,两项关键指标连续六年改善。尽管如此,面对复杂多变的宏观经济环境,银行业风险和挑战加剧,特别是城商行,由于服务区域集中和客户结构单一,更易受区域经济波动影响。

2024年,齐鲁银行由于存在十余项问题,包括关联交易贷款管理不当、小微企业划型管理不当、流动资金贷款管理不当、房地产贷款管理不当、个人贷款管理不当以及同业投资业务管理不当等,齐鲁银行被金融监管部门处以近1500万的罚款,成为城商行中罚单金额最大的一家。随着金融监管的不断加强和市场竞争的加剧,齐鲁银行必须不断提升风险管理能力、服务水平和创新能力,以适应日益复杂和多变的金融环境。