【中原电力及公用事业】平煤股份(601666)公司深度分析:精煤战略稳步实施应对煤价下行,矿山智能化建设持续推进

(来源:中原证券研究所)

公司为河南煤炭产量最大上市煤企

截至2024年末,平煤股份煤炭资源储量近30亿吨,可采储量16.53亿吨,在3家河南A股煤炭上市公司中处于领先地位。平煤股份主要煤种为主焦煤、1/3焦煤、肥煤,是理想的炼焦化工原料,属于全球稀缺的战略资源,主焦煤品质、产能位居全国第一。

煤炭行业属于重要的红利资产

短期供需失衡引发煤价下跌,协会积极稳定煤炭市场。受进口煤炭冲击,供需宽松,下游建材等行业煤炭需求增长不及预期等影响,自进入2024年冬季以来,我国煤炭价格快速下滑。炼焦煤方面年,2025年4月1日,全国主要港口炼焦煤平均价为1295元/吨,2025年累计下跌8.68%;平顶山产主焦煤车板价为1460元/吨,2025年累计下跌23.96%。2025年2月28日,中国煤炭工业协会、中国煤炭运销协会联合发布倡议书。从严格执行电煤中长期合同、有序推动煤炭产量控制、推动原煤全部入洗(选)、发挥好进口煤补充调节作用、加强行业自律等发面提出倡议,以稳定煤炭市场。

焦煤具有一定稀缺属性,在我国属于战略性资源。根据《中国稀缺炼焦煤资源分布特征》,我国炼焦煤储量仅占我国煤炭总储量7.65%,优质炼焦煤则更少,稀缺炼焦用煤80%保有资源量分布于山西、河北、贵州、河南、黑龙江、安徽、陕西和云南等省份,其中山西省稀缺炼焦煤保有资源量最多,约616.4亿吨,占全国稀缺炼焦煤总量的39.3%,其次为河北、贵州、河南、黑龙江、安徽、陕西、云南、内蒙古等省区。河南省稀缺炼焦煤以焦煤和瘦煤为主,分别占河南省稀缺炼焦煤总量的38.9%和34.6%。

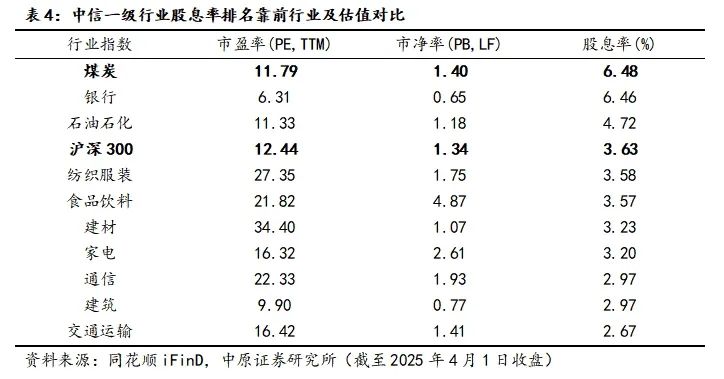

煤炭行业属于红利资产,煤炭公司整体股息率高。在中信30个一级行业中,截至2025年4月1日收盘,近12个月股息率排名前五的行业分别为:煤炭、银行、石油石化、纺织服装、食品饮料。焦煤上市公司股息率水平整体较高。截至2025年4月1日,在8家上市焦煤行业中,平煤股份股息率排名第4,近三年累计分红总额为68.81亿元,上市以来分红率37.33%。

公司提升精煤收入占比以应对煤价下行

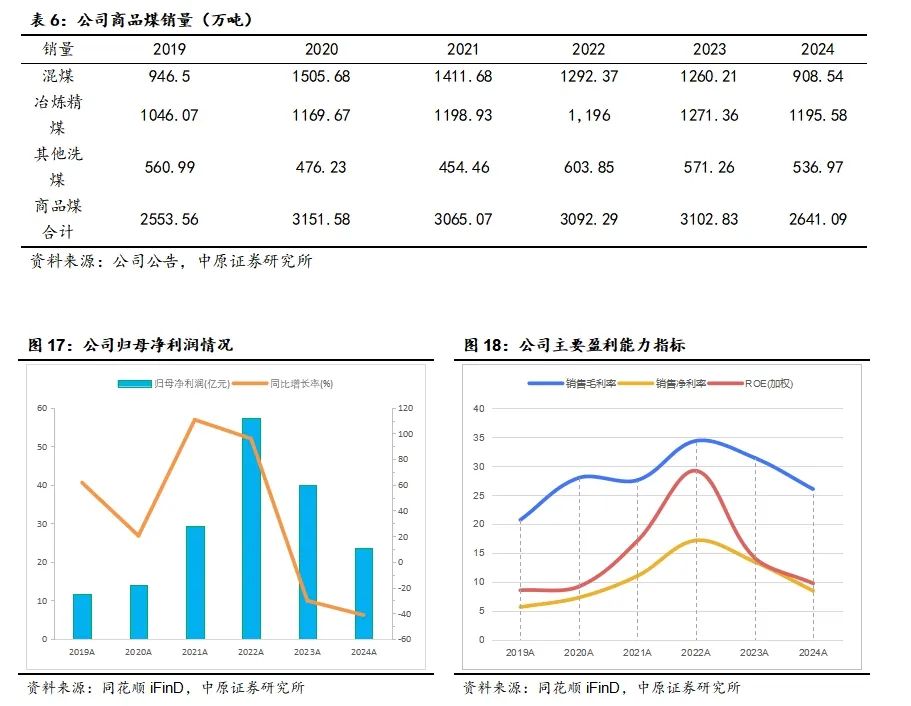

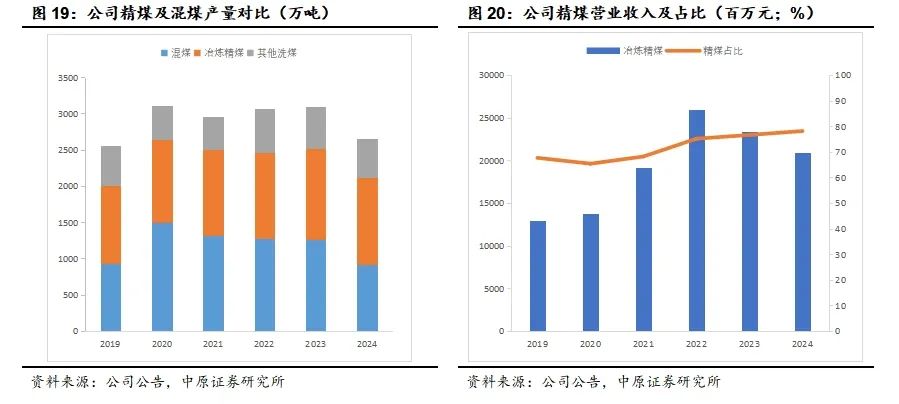

公司精煤战略的核心在于稳步提升精煤的产销量及营收占比。截至2023年末,公司共有4座炼焦煤洗煤厂,洗选能力为2700万吨/年,为精煤战略提供了保障。2019年以来公司冶炼精煤营业收入占比呈现逐步提升的态势。2024年公司调整销售结构,精煤营收占比持续提升,达到78.12%。

公司积极推进煤矿智能化建设

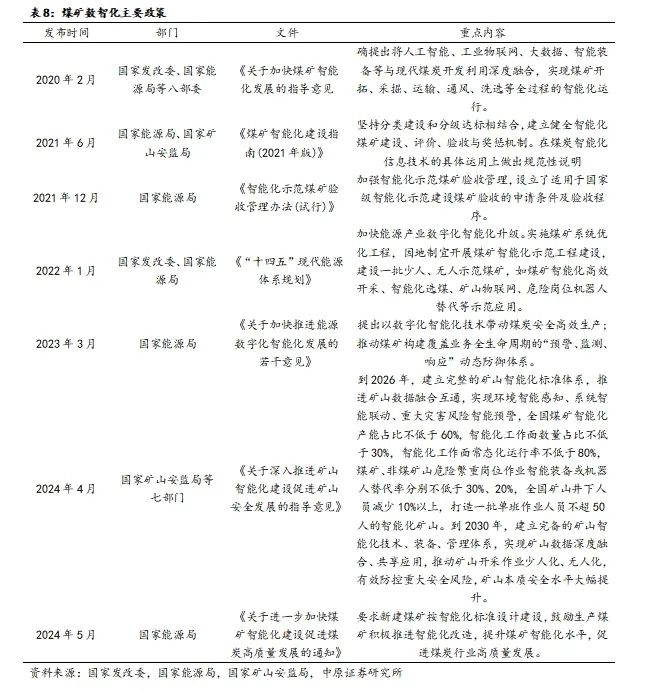

2024年4月,国家矿山安监局等七部门发布了《关于深入推进矿山智能化建设促进矿山安全发展的指导意见》,提出到2026年,建立完整的矿山智能化标准体系;到2030年,建立完备的矿山智能化技术、装备、管理体系。2023年,公司发行可转债,募集资金主要用于煤矿智能化建设改造项目。2024年,公司建成智能化采煤工作面10个、智能化掘进工作面30个;对矿井主煤流运输系统和井下固定场所实施自动化改造,全部实现远程控制、有人巡检、无人值守;煤矿机电运输系统自动化率由上年的79.8%提升至95.7%。2025年,公司生产经营投资计划为41.49亿元,主要用于矿井基本建设项目投入、矿井水平接替及技术改造项目、系统优化、固定资产更新及改造、维持简单再生产、煤矿智能化建设、矿井安全生产灾害治理投入等方面。

公司多次开展股份回购,并维持分红比例高

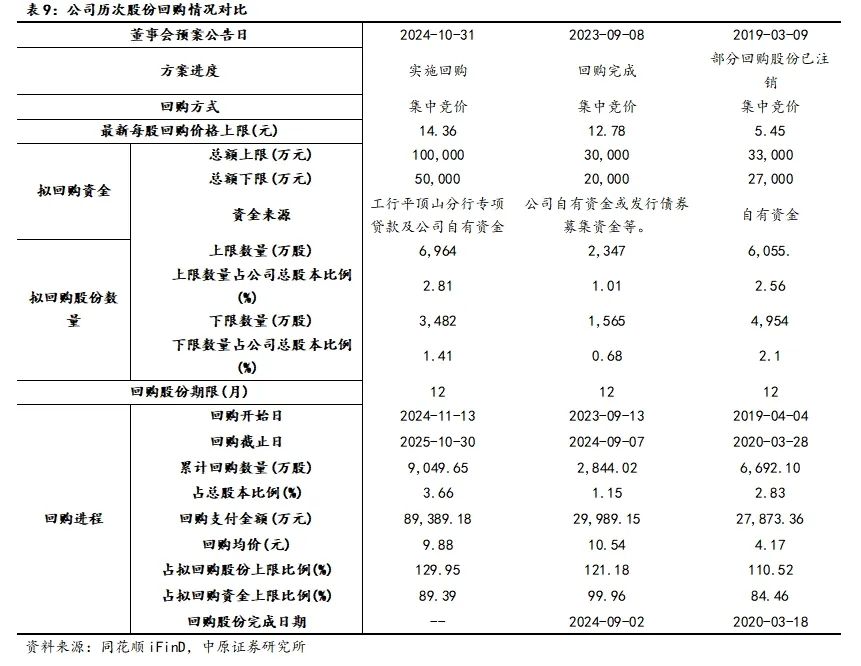

公司连续开展股份回购,维护股价,稳定市场信心。公司于2023年9月开启总额2至3亿元股份回购,并于2024年9月4日顶格完成此次回购。2024年10月31日,公司利用国家对上市公司回购股票的支持政策,开启新一轮股份回购,此次股份回购的资金总额为5―10亿元。截至2025年3月末,公司累计回购9049.65万股。

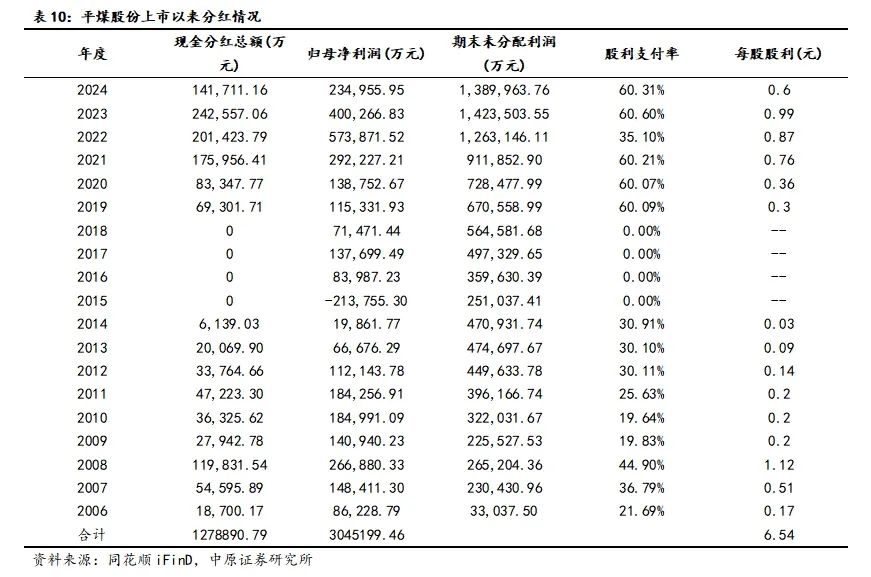

自2019年起,公司股息支付率提升至60%以上。根据《公司2023年至2025年股东分红回报规划》,公司2023―2025年现金分红比例不低于60%。2024年计划每股分红0.6元,对应2025年4月2日收盘价,股息率为6.87%。

投资建议

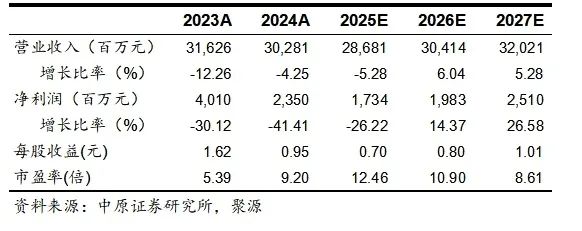

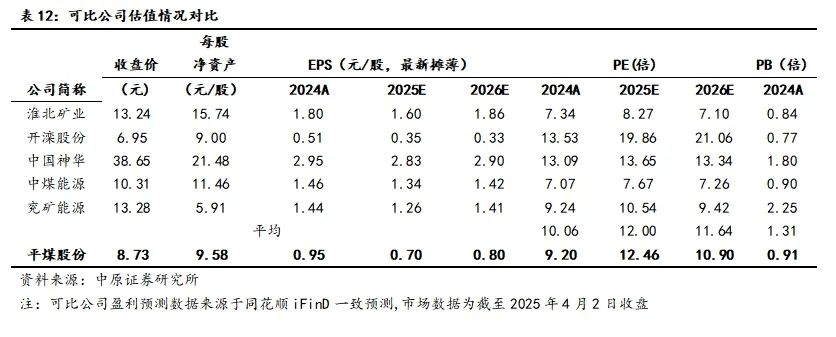

预计公司2025―2027年归属于上市公司股东的净利润分别为17.34亿元、19.83亿元、25.10亿元,对应每股收益分别为0.70元、0.80元、1.01元,按照2025年4月2日8.73元/股收盘价计算,对应PE分别为12.46倍、10.90倍、8.61倍。综合考虑公司盈利能力和高分红比例,基于行业发展前景和公司估值水平,维持公司“买入”投资评级。

风险提示:煤价下跌风险;下游需求不及预期;成本管控不及预期;安全生产风险;系统风险。

1. 河南煤炭产量最大上市煤企、中南地区最大的炼焦煤生产企业

1.1. 公司为河南煤炭产量最大的上市煤企

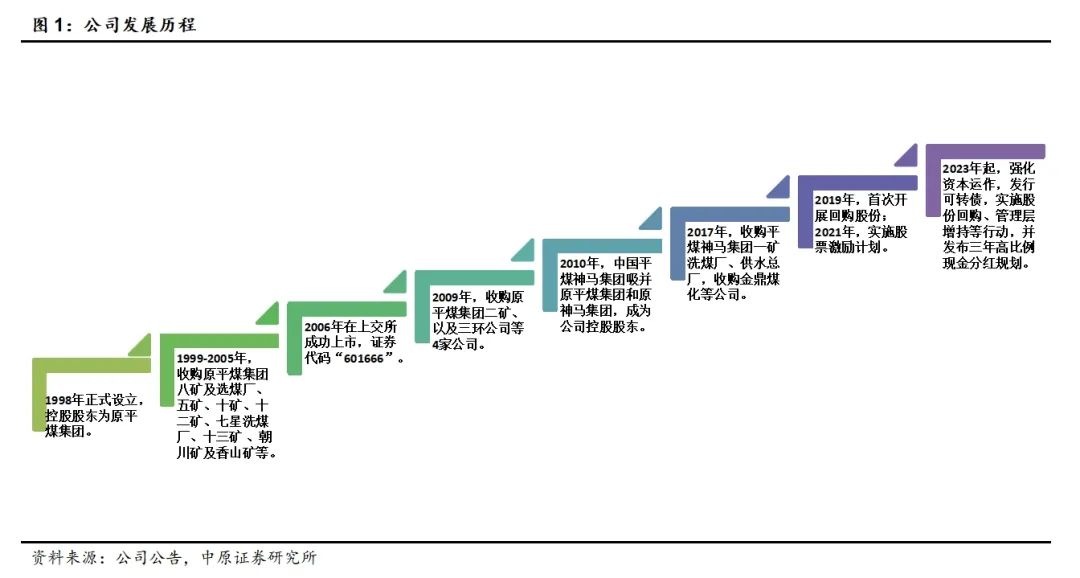

1998年,公司在获得国家经济体制改革委员会批准后正式成立。1999―2005年,公司持续收购控股股东原平煤集团旗下的煤矿资产,并于2006年完成上市,证券代码“601666.SH”。2010年,中国平煤神马集团吸并原平煤集团及神马集团,成为公司新控股股东。2019年,公司首次开展回购股份。2022年起,公司继续加强资本市场运作,发行可转债、权益债等,并全方面开展市值管理,相继实施股份回购、股权激励、管理层增持等行动,发布三年高比例现金分红规划。

2024年公司控股股东中国平煤神马集团持续增持公司股份,截至2024年12月末,中国平煤神马集团持有公司11.00亿股股份,占比44.44%,较2023年持股占比提升2.99个百分点。

1.2. 公司为中南地区最大的炼焦煤生产企业

根据《河南省煤炭行业安全发展“十四五”专项规划》,河南是国家确定的14个大型煤炭基地之一,煤炭主要分布平顶山、郑州、焦作、鹤壁、永夏、义马六大国家规划矿区,河南省煤种齐全,其中可供炼焦的气、肥、焦、瘦煤主要分布在平顶山、禹州、汝州等煤田,但亦存在后备储量不足的现状,平顶山、郑州、焦作、鹤壁、义马五个矿区均是上世纪五、六十年代建成的老矿区,经过几十年开发,可开发资源大幅减少。

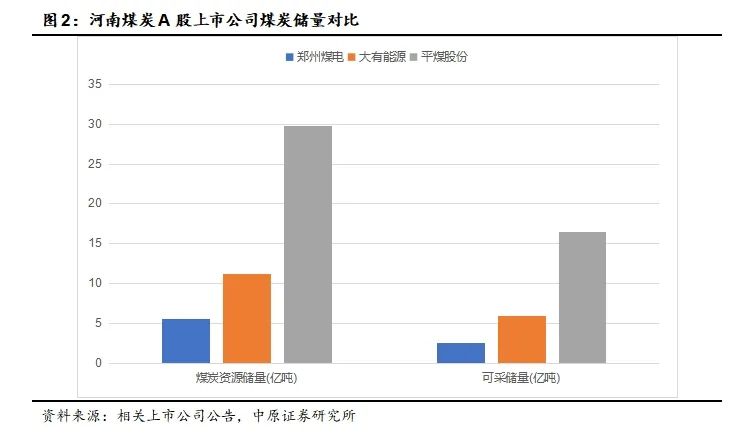

截至2024年末,平煤股份煤炭资源储量近30亿吨,可采储量16.53亿吨,在3家河南A股煤炭上市公司中处于领先地位。2023年平煤股份完成原煤产量3070.56万吨,2024年原煤产量2753万吨。2024年,大有能源商品煤产量968.06万吨,郑州煤电全年煤炭产量684万吨。

大有能源主要煤种为长焰煤、焦煤、贫瘦煤。郑州煤电主要煤种为贫煤、无烟煤。平煤股份主要煤种为主焦煤、1/3焦煤、肥煤,是理想的炼焦化工原料,属于全球稀缺的战略资源,主焦煤品质、产能位居全国第一。

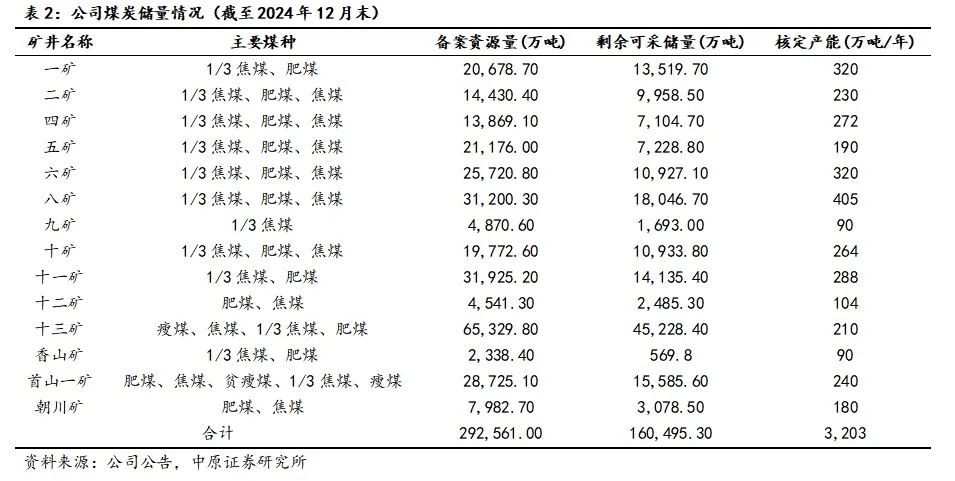

平煤股份拥有全资和控股的生产矿井14对,均位于河南省内平顶山和汝州等矿区,九矿、十二矿、香山矿面临剩余可采储量不足的问题。公司通过收购新疆煤炭资源,以增加公司煤炭资源储量,延长持续经营周期。2024年11月6日,公司以17.48亿元获得新疆托里县塔城白杨河矿区铁厂沟一号井煤矿勘查探矿权;2025年1月25日,公司6.57亿元收购乌苏四棵树煤炭有限责任公司60%的股权。2025年1月14日,“公司平煤主焦一号”入选大连商品交易所首批焦煤品牌。

2. 煤炭行业属于重要的红利资产

2.1. 短期供需失衡引发煤价下跌,协会积极稳定煤炭市场

虽然煤炭行业整体周期属性明显,作为重要基础能源,煤炭和石油类似,尽管短期内价格波动较大,但从长期来看,煤炭价格中枢呈现出每5至10年增长的趋势。

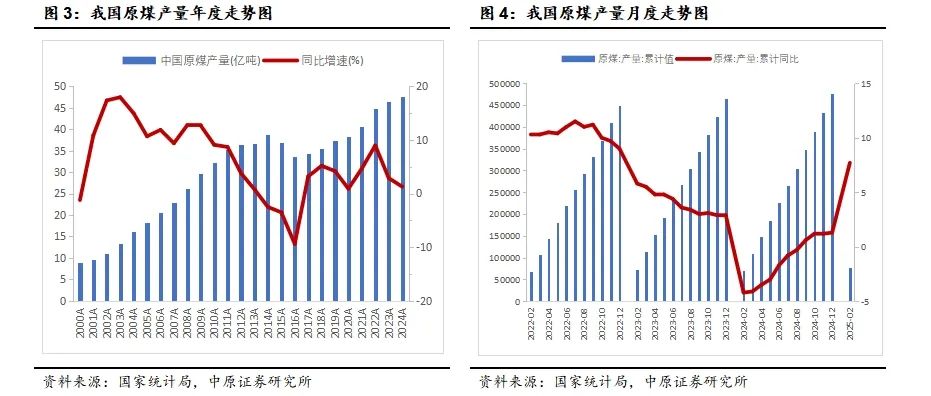

煤炭行业的周期性主要受到宏观经济周期、供需关系、政策调控以及国际市场等多重因素的影响。2001年我国顺利加入WTO,经济实现高速增长。2002年至2012年,我国煤炭行业经历了需求带动产能的“黄金十年”,煤炭价格节节攀升,煤炭产量快速增长,2012年全国煤炭产量达到36.5亿吨,一次能源生产与消费结构中煤炭占比超六成。2013至2015年,由于经济增速放缓,煤炭总需求承压,前期“四万亿计划”刺激下煤炭产能扩张,导致煤炭供大于求,煤价中枢大幅下跌。自2016年起我国煤炭行业大力开展供给侧改革,经历了去产能的阶段,我国原煤产量下降,2016年全国原煤产量33.64亿吨,同比下降9.4%。随着去产能力度持续加大,产能结构不断优化,供需格局得到改善。2020年起,我国煤炭行业进入了新一轮景气度上行周期,年初受疫情影响,煤炭需求下降,煤价下跌,但随着疫情防控取得显著效果,宏观经济稳步恢复增长,煤炭市场需求回暖,煤炭价格逐步回升。特别是在年底,由于冬季供暖需求走强以及澳洲进口煤限制等多重因素叠加,煤炭价格出现快速上涨。2023年我国原煤产量46.58亿吨,同比增长2.9%。2024年我国原煤产量在2023年的高基数水平上增长1.3%至47.6亿吨。2025年前两个月,我国原煤产量7.65亿吨,同比增长7.7%。

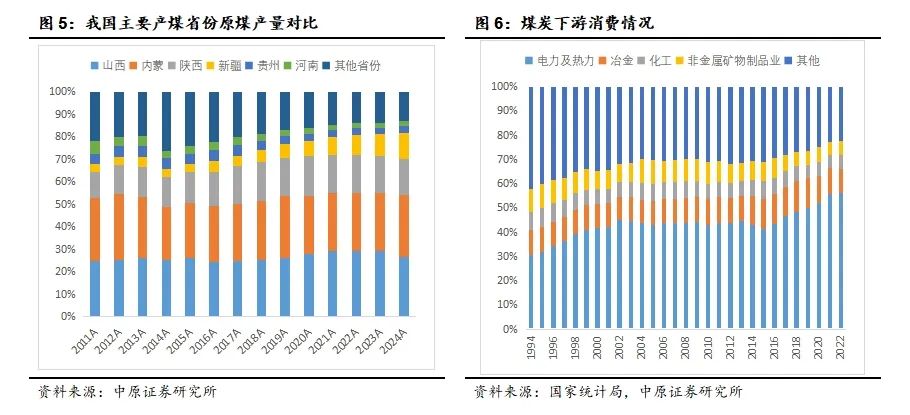

煤炭行业集中度提升。传统产煤大省煤炭产量占比进一步提升,新疆煤产量全国占比大幅增长,且疆煤外外运量持续增长。2024年,山西(26.66%),内蒙古(27.25%)、陕西(16.39%)、新疆(11.37%)原煤产量合计全国占比达到81.66%,较2016年供给侧改革的69.05%占比提升12.61个百分点。新疆正逐步成为全国煤炭保供的关键接续区域。2024年,新疆原煤产量5.41亿吨,同比增长17.5%,全国产量占比由2023年的9.80%提升至11.37%。

从消费端看,在未来相当长的时间内,煤炭作为我国主体能源的地位不会改变。根据2024年9月国家统计局发布的《中国统计年鉴2024》,2022年我国电力及热力用煤占比约56%,呈逐年上升态势。

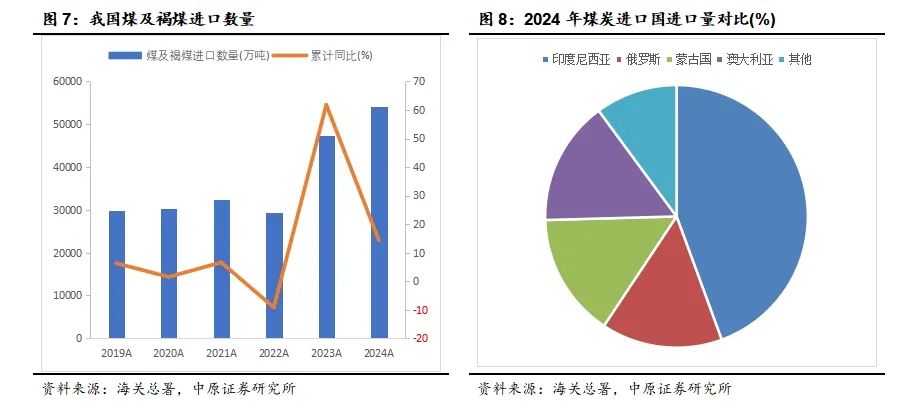

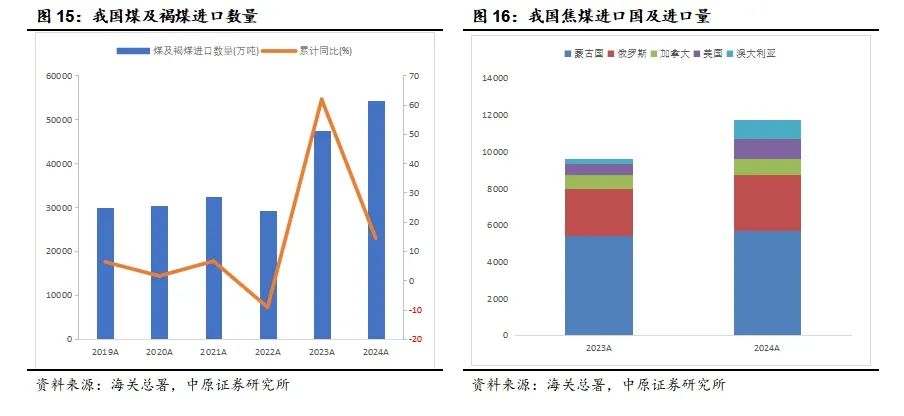

2023年起,我国煤炭进口量大幅增长。根据海关总署数据,2023年,我国进口煤炭4.74亿吨,同比增长61.80%。2024年,我国累计进口煤炭5.4亿吨,同比增长14.4%,较2023年61.8%的增幅收窄。从进口国别来看,2024年,我国煤炭进口主要来自印度尼西亚、澳大利亚、蒙古国、俄罗斯,四国合计占比接近90%。煤炭进口的增长一方面增加了我国的煤炭供应,另一方面也对我国煤价产生了冲击。考虑到印尼煤炭2025年存在减产预期,且存在采取限制出口措施;俄罗斯提高煤炭铁路运价后,直接推高煤炭出口成本;而澳大利亚在煤炭产量有所减少的情况下,产量水平已基本接近历史高峰。因此,预计2025年我国煤炭进口量增速将下降。根据海关总署数据,2025年1―2月我国累计进口煤炭7612万吨,同比增长2.1%。

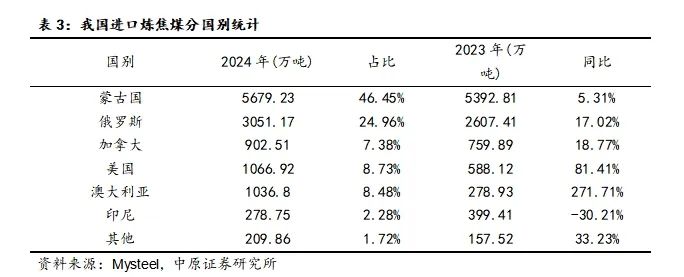

2024年,我国进口炼焦煤1.2亿吨,同比增长19.97%。整体来看,进口炼焦煤格局仍以蒙、俄为主,占总进口量的71.43%。分国别来看,印尼煤进口量同比2023年整体下滑30.21%。进口煤增量最快的为澳煤,同比2023年增长271.71%。自2023年澳煤进口禁令解除以来,我国进口澳煤增长速率加快主要集中在2024年。蒙煤方面,2024年蒙古国整体焦煤出口供货量目标为7600万吨,其中炼焦煤进口量稍有放缓,环比2023年增长280.42万吨。

受进口煤炭冲击,供需宽松,下游建材等行业煤炭需求增长不及预期等影响,自进入2024年冬季以来,我国煤炭价格快速下跌。炼焦煤方面,2025年4月1日,全国主要港口炼焦煤平均价为1295元/吨,2025年累计下跌8.68%;平顶山产主焦煤车板价为1460元/吨,2025年累计下跌23.96%。动力煤方面,2025年4月1日,北方港口动力煤价为675元/吨,2025年累计下跌12.34%;纽卡斯尔产动力煤为103美元/吨,2025年累计下跌17.30%。

面对煤价下跌,煤炭行业利润持续下滑的不利局面,2025年2月28日,中国煤炭工业协会、中国煤炭运销协会联合发布倡议书。从严格执行电煤中长期合同、有序推动煤炭产量控制、推动原煤全部入洗(选)、发挥好进口煤补充调节作用、加强行业自律等发面提出倡议,以稳定煤炭市场。煤价短期将维持震荡走势,但长期看我国煤炭供需仍面临紧平衡状态,电力需求增长、化工用煤需求增加、建材用煤需求降幅收窄。另一方面,煤矿的开采成本和运输成本上升,及2025年进口煤增速下降,这些因素将对煤价产生支撑。

2.2. 焦煤具有一定稀缺属性,在我国属于战略性资源

焦煤,也称作冶金煤,是钢铁工业的基础能源和主要原料。焦煤在炼焦炉中隔绝氧气经过1,000°C干馏后,可挥发成分已经去除,剩余的固态物质即焦炭。由于炼铁需要尽可能少的硫、磷杂质,所以应选择低硫低磷的焦煤。按我国煤炭资源和煤炭统计分类,炼焦煤包括气煤、肥煤、焦煤、瘦煤、气肥煤、1/3焦煤等。我国的炼焦煤储量低,优质资源稀缺。根据《中国炼焦煤资源的分布特征》,我国已查明的资源储量达2765亿吨,但其中经济可采储量仅661亿吨。根据《中国稀缺炼焦煤资源分布特征》,我国炼焦煤储量仅占我国煤炭总储量7.65%,优质炼焦煤则更少,稀缺炼焦用煤80%保有资源量分布于山西、河北、贵州、河南、黑龙江、安徽、陕西和云南等省份,其中山西省稀缺炼焦煤保有资源量最多,约616.4亿吨,占全国稀缺炼焦煤总量的39.3%,其次为河北、贵州、河南、黑龙江、安徽、陕西、云南、内蒙古等省区。河南省稀缺炼焦煤以焦煤和瘦煤为主,分别占河南省稀缺炼焦煤总量的38.9%和34.6%。1

1参考文献:《中国炼焦煤资源的分布特征》,作者:马庆元;《中国稀缺炼焦煤资源分布特征》,作者:邓小利,徐飞,王遂正;《中国炼焦煤资源分布特点与深部资源潜力分析》,作者:黄文辉,杨起,唐修义,唐书恒,陈萍,敖卫华,万欢。

由于资源稀缺增产难度大、安检趋严及下游需求减少等原因,我国炼焦煤产量增速持续下降。2024年,我国炼焦煤产量4.69亿吨,同比减少4.26%,2024年炼焦煤占原煤产量比重为9.85%。焦煤是生产钢铁的一大质料,尤其是优质焦煤,在国内资源非常缺乏,国内优质焦煤资源经常来自于进口。在炼焦煤产量下滑的同时,我国加强对炼焦煤进口。2024年,我国进口炼焦煤1.2亿吨,同比增长19.97%。整体来看,进口炼焦煤格局仍以蒙古国、俄罗斯为主,2024年蒙、俄进口量占总进口量的71.43%。

2.3. 煤炭行业属于红利资产,煤炭公司整体股息率高

煤炭属于高股息、低估值板块。在中信30个一级行业中,截至2025年4月1日收盘,近12个月股息率排名前五的行业分别为:煤炭、银行、石油石化、纺织服装、食品饮料。

焦煤上市公司股息率水平整体较高。截至2025年4月1日,在8家上市焦煤行业中,平煤股份股息率排名第4,近三年累计分红总额为68.81亿元,上市以来分红率37.33%。

3. 公司提升精煤收入占比以应对煤价下行

3.1. 公司精煤战略持续推进

受年初事故等因素影响,2024年公司完成商品煤销量2641万吨,同比减少444万吨。实现营业收入302.81亿元,同比减少4.25%。实现归母净利润23.50亿元,同比减少41.30%。

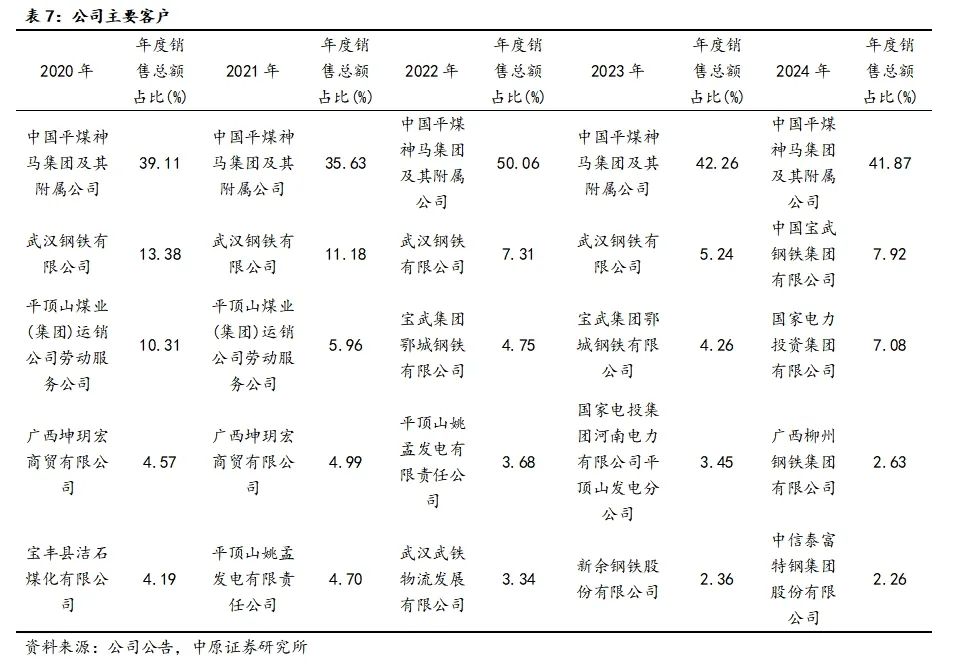

公司优质低硫主焦煤作为一种稀缺资源,具有低硫、低灰、低磷、低碱金属、热态指标好、有害元素少等先天优势,是大型钢焦企业炼焦配煤不可或缺的基础和骨架原料,除了公司控股股东中国平煤神马集团及其附属公司,公司的主要销售客户还包括武汉钢铁、宝武集团等,且长协煤占比高。

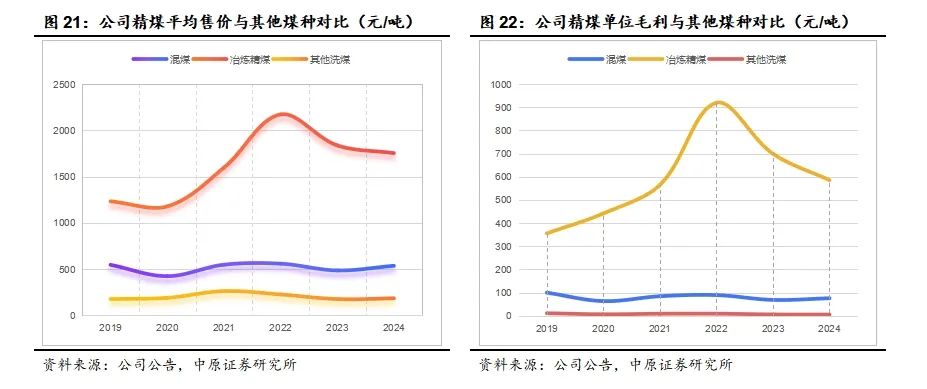

公司精煤战略的核心在于提升精煤的产销量及营收占比。截至2023年末,公司共有4座炼焦煤洗煤厂,洗选能力为2700万吨/年,为精煤战略提供了保障。公司精煤售价及吨毛利高于混煤和其他洗煤,2024年,公司精煤平均售价为1753元/吨,精煤单位毛利达到585元/吨。2019年以来公司冶炼精煤营业收入占比呈现逐步提升的态势。2024年公司调整销售结构,精煤营收占比持续提升,达到78.12%。

3.2. 公司积极推进煤矿智能化建设,通过主辅分等途径管控成本

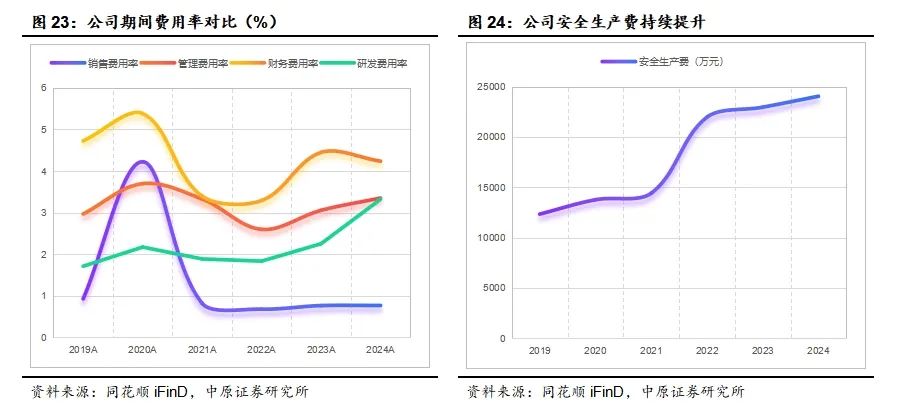

公司主要生产矿井建矿时间较早,矿井开采深度增加,部分矿井开采深度已达1000米,且多为瓦斯突出矿井,开采条件复杂,公司持续加大安全投入,公司安全生产费持续提升。截至2024年末,公司安全生产费为2.40亿元,维简费1.52亿元。

公司积极实施智能煤矿建设。2024年4月,国家矿山安监局等七部门发布了《关于深入推进矿山智能化建设促进矿山安全发展的指导意见》,提出到2026年,建立完整的矿山智能化标准体系;到2030年,建立完备的矿山智能化技术、装备、管理体系。2023年,公司发行可转债,募集资金主要用于煤矿智能化建设改造项目。2024年,公司建成智能化采煤工作面10个、智能化掘进工作面30个;对矿井主煤流运输系统和井下固定场所实施自动化改造,全部实现远程控制、有人巡检、无人值守;煤矿机电运输系统自动化率由上年的79.8%提升至95.7%。2025年,公司生产经营投资计划为41.49亿元,较2024年目标下降约12亿元。2025年资本开支计划主要用于矿井基本建设项目投入、矿井水平接替及技术改造项目、系统优化、固定资产更新及改造、维持简单再生产、煤矿智能化建设、矿井安全生产灾害治理投入等方面。

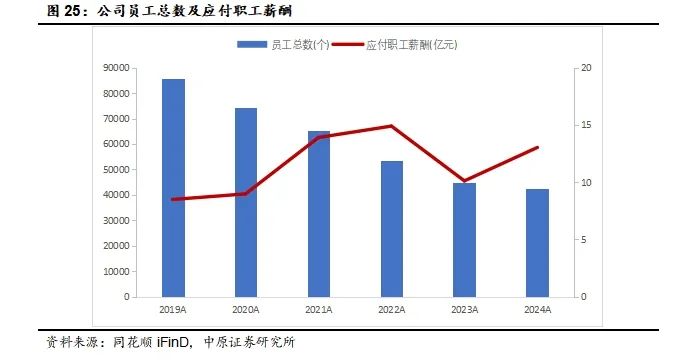

公司通过实施主辅分离降低成本。2024年公司完成4家选煤厂、天力工程处和八矿后勤辅业分离近600人。截至2024年末,公司员工总数已降至42366人。

4. 公司多次开展股份回购,并维持分红比例高

4.1. 公司多次开展回购

公司连续开展股份回购,维护股价,稳定市场信心。公司于2023年9月开启总额2至3亿元股份回购,并于2024年9月4日顶格完成此次回购,累计回购2844.02万股。2024年10月31日,公司利用国家对上市公司回购股票的支持政策,开启新一轮股份回购,此次股份回购的资金总额为5―10亿元。截至2025年3月末,公司累计回购9049.65万股。

4.2. 公司维持高分红比例

自2019年起,公司股息支付率提升至60%以上。根据《公司2023年至2025年股东分红回报规划》,公司2023―2025年现金分红比例不低于60%。2024年,公司拟每10股派发现金股利6.0元(含税),共派发现金股利14.17亿元,股利支付率为60.31%。2024年计划每股分红0.6元,对应2025年4月2日收盘价,股息率为6.87%。

5. 持股盈利预测与投资建议

5.1. 盈利预测

公司主焦煤属于国家战略物资,随着矿井开采深度的提升,产量日益稀缺。受供需宽松等因素影响,煤价短期波动较大,但长周期视角看,煤炭价格呈现出每5-10年增长的趋势。

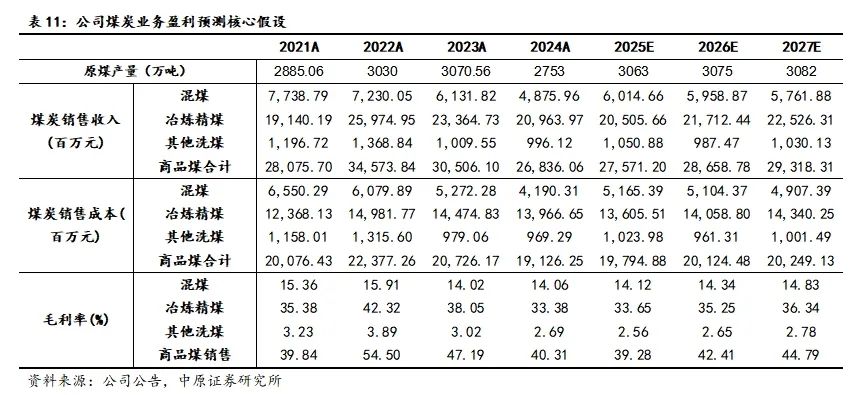

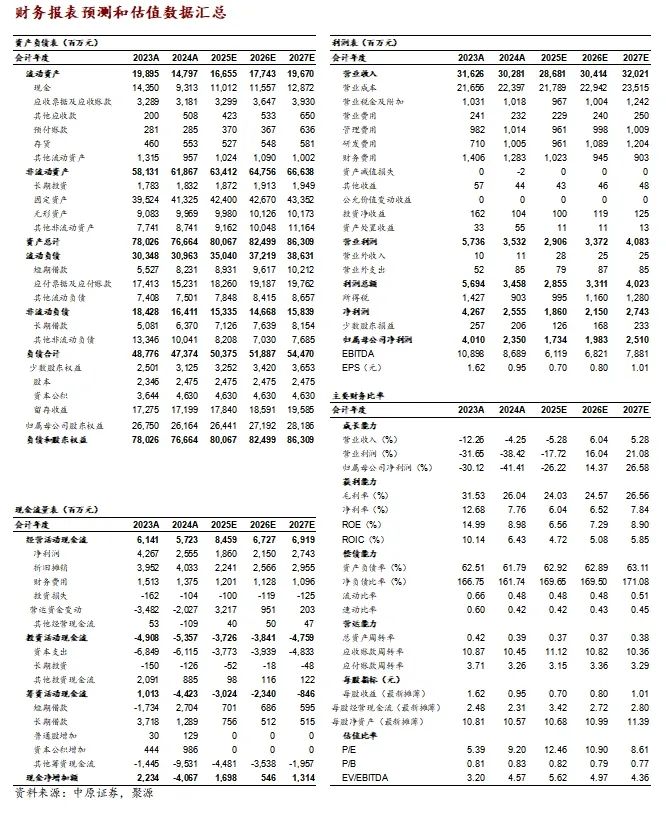

煤碳产量:2024年,公司煤炭产量受年初矿难影响,同比下降10.34%,2025年矿难影响消除,公司煤炭产量将恢复增长。预计2025―2027年公司原煤产量分别为3063/3075/3082万吨。

煤碳销售价格:2024年公司调整煤炭销售结构,以应对煤价下跌,预计2025―2027年公司精煤销售收入占比将持续提升。另一方面,公司焦煤长协比例高,煤价波动相对市场较小。预计2025―2027年公司商品煤平均售价分别为931/967/987元/吨。

煤炭销售单位成本:公司矿井开采成本较高,将通过智能矿山建设、主辅分离等途径管控成本。预计2025―2027年公司商品煤销售单位成本分别为668/679/682元/吨。

5.2. 投资建议

预计公司2025―2027年归属于上市公司股东的净利润分别为17.34亿元、19.83亿元、25.10亿元,对应每股收益分别为0.70元、0.80元、1.01元,按照2025年4月2日8.73元/股收盘价计算,对应PE分别为12.46倍、10.90倍、8.61倍。根据可比上市公司PE、PB情况,公司PE、PB处于合理偏低估区间。综合考虑公司盈利能力和高分红比例,基于行业发展前景和公司估值水平,维持公司“买入”投资评级。

6. 风险提示

公司面临的主要风险:

1) 煤价下跌风险;

2) 下游需求不及预期;

3) 成本管控不及预期;

4) 安全生产风险;

5) 系统风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: