【国海能源开采】平煤股份(601666)2025年中报点评:2025Q2煤炭售价环比提升、成本持续优化

(来源:晨看能源)

事件:

2025年8月27日,平煤股份发布 2025年中报:2025年上半年,公司实现营收101亿元,同比-38%;实现归母净利润2.6亿元,同比-82%;加权平均净资产收益率0.97%,同比-4.03pct。

2025Q2,公司实现营收47亿元,环比-13%,同比-41%;实现归母净利润1.1亿元,环比-30%,同比-84%。

投资要点:

煤炭业务:2025H1,销量、煤价同比下降拖累业绩,但成本管控整体效果较佳(吨煤成本同比-20%)。量端,2025H1,公司实现原煤产量1453万吨,同比+2%,商品煤销量1174万吨,同比-13%。价格端,公司2025H1实现商品煤单位售价768元/吨,同比-29%。成本及毛利端,公司实现吨煤成本619元/吨,同比-20%;吨煤毛利149元/吨,同比-53%。

环比看2025Q2,售价提升是亮点,带动吨煤毛利环比+2%。量端,2025Q2,公司实现原煤产量704万吨,环比-6%,商品煤销量542万吨,环比-14%。价格端,实现商品煤单位售价774元/吨,环比+1%。成本及毛利端,公司实现吨煤成本623元/吨,环比+1%;吨煤毛利151元/吨,环比+2%。

实施东引西进出海战略,战略布局优质煤炭资源。2025年1月,公司以6.6亿元收购新疆乌苏四棵树煤炭有限责任公司60%股权,其拥有煤炭核定产能120万吨/年,2023年净利润为1.2亿元。2024年10月,公司以17.48亿元成功竞得新疆托里县塔城白杨河矿区铁厂沟一号井煤矿勘查探矿权,其拥有资源储量16.68亿吨。随着公司对优质煤炭资源持续布局,公司资源接续能力得到强化,未来随着增量产能逐步释放,对公司业绩增厚将形成利好。

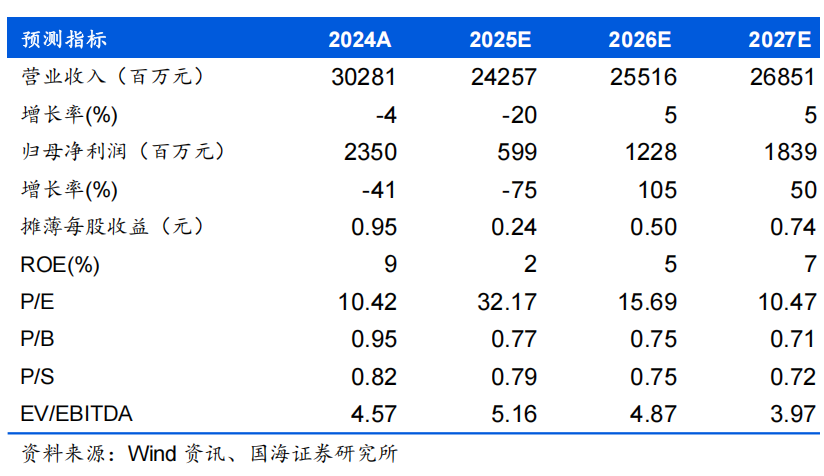

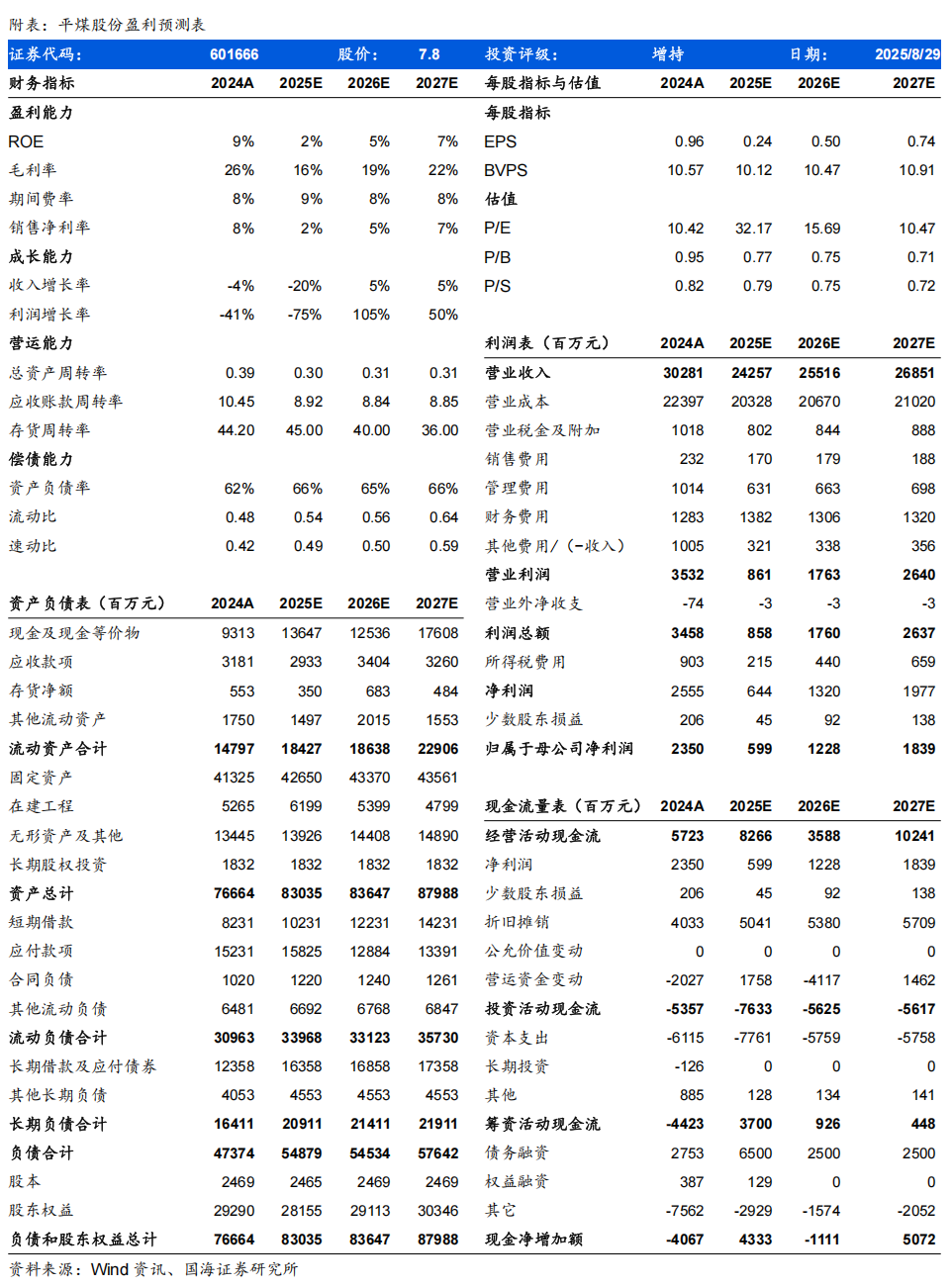

盈利预测和投资评级:我们预计2025-2027年公司营业收入分别为243/255/269亿元,同比-20%/+5%/+5%,归母净利润分别为6/12/18亿元,同比-75%/+105%/+50%;EPS分别为0.24/0.50/0.74元,对应当前股价PE为32/16/10倍。考虑焦煤价格现阶段止跌企稳,维持“增持”评级。

风险提示:煤炭市场价格大幅下跌风险;安全生产事故风险;海外煤炭大量进口风险;下游需求大幅下降风险;政策调控力度超预期风险等。

证券研究报告《平煤股份(601666)2025年中报点评:2025Q2煤炭售价环比提升、成本持续优化》

对外发布时间:2025年8月31日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

团队介绍