【华安证券・房屋建设Ⅱ】中国建筑(601668):全球最大投资建设集团,低估值稳增长首选标的

全球最大投资建设集团之一,机制创新保持发展活力。

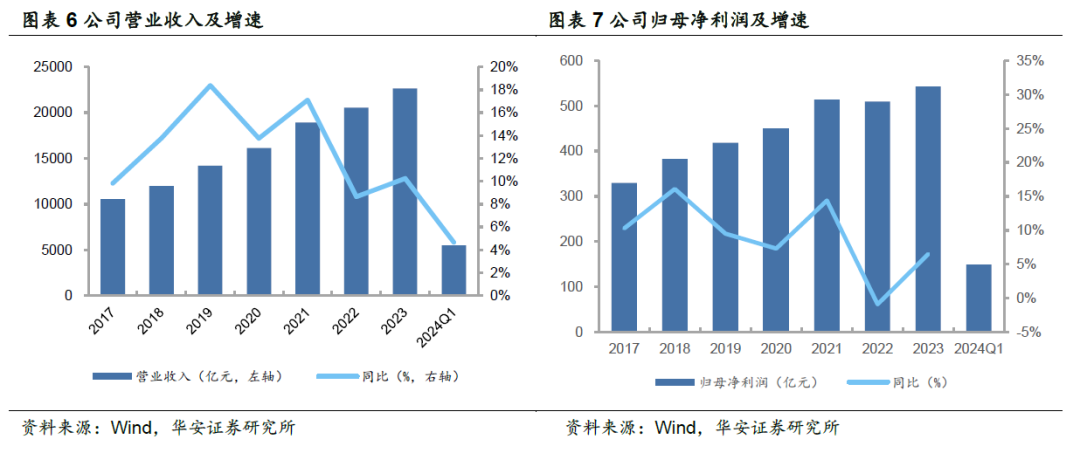

作为全球规模最大的投资建设集团之一,中国建筑经营业绩遍布国内及海外100多个国家和地区,业务布局涵盖投资开发、工程建设、勘察设计、新业务等板块。中建全面实施子企业任期制和契约化管理,64家子企业推行职业经理人制度,上市以来已实施4期限制性股票激励计划,累计覆盖员工7107人次。2023年,公司实现营业收入22655.29亿元,同比增长10%;实现归母净利润542.64亿元,同比增长6.50%。2023年公司新签合同金额为43241亿元,同比增长10.79%。根据2023年年报披露,2024年中国建筑计划实现新签合同额超过4.5万亿元、营业收入超过2.38万亿元。

三大业务:建筑主业市占率上升,地产开发聚焦核心都市圈。

①房建:市占率逆势提升,工业厂房需求异军突起。我国建筑业住宅竣工规模不断收缩,短期预计持续探底;但全国厂房建筑房屋竣工面积创历史新高,建筑央国企更加受益,2021-2023年国企完成面积占比迅速提高到16%以上。中建在房屋建筑工程领域具备较大优势,在超高层、大型场馆、工业厂房等细分领域承接一大批地标性建筑。2023年公司房建业务实现营业收入13837亿元,同比增长9.4%;2024年上半年,中标京东方、亿纬锂能(维权)、隆基绿能等知名企业的工程项目订单。

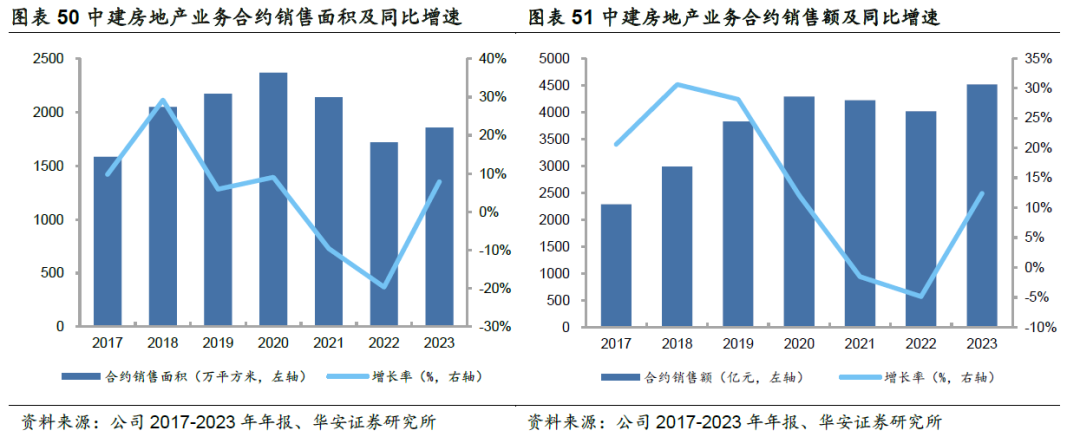

②基建:新签快速增长,市政轨交发力明显。2024年上半年,全国基础设施投资(不含电力)同比增长5.4%,增速持续回落;1-6月,全国新增专项债发行1.49万亿,仅完成全年额度的38.21%,项目资金不足拖累基建投资发力。展望下半年,中央政治局指出宏观政策要持续用力、更加用力,预计专项债发行节奏将有明显加速,为重大项目的实施提供资金保障。2023年公司基建业务营收5565.61亿元,同比增长12.78%;2024年上半年,公司基建新签合同金额同比增长34.9%,市政、交通领域均有所突破。③地产开发:双品牌齐发力,合约销售额升至行业首位。公司房地产开发及运营业务主要由中国海外发展(0688.HK)和中建八大工程局负责,形成中海地产和中建地产两大系列品牌。2023年公司地产合约销售额为4514亿元,同比增长12.4%,首次成为行业首位;分平台来看,中海地产、中建地产全年合约销售额分别同比增长4.9%、25.3%,中建八子逆势发力明显。2024年1-7月,中建旗下有6家平台进入全国房地产销售额TOP100榜单(全口径)。同时公司土储结构不断优化,2023年全年新增土地储备超九成位于一、二线城市。

“一带一路”迈入高质量发展阶段,海外业务有望成为新发力点。

中国建筑是我国第一批“走出去”的企业之一,在境外140多个国家和地区累计承建项目8000余个,涵盖房建、制造、能源、交通、水利等多个专业领域。2022年以来港澳地区项目金额占比快速超过东南亚,成为最主要的境外业务来源地区。2023年,公司实现境外营收1158亿元,同比增长7.10%;境外新签订单增速为15.46%,高于境内增速。随着高质量共建“一带一路”行动逐步落地实施,中国企业“走出去”将迎来发展机遇,预计未来海外业务有望成为中建新的发力点。

(1)地产行业波动风险;(2)基建投资增速不如预期风险;(3)国企改革进度不及预期风险。

1

全球最大投资建设集团,经营业绩稳步增长

1.1 航母级投资建设集团,机制创新保持发展活力

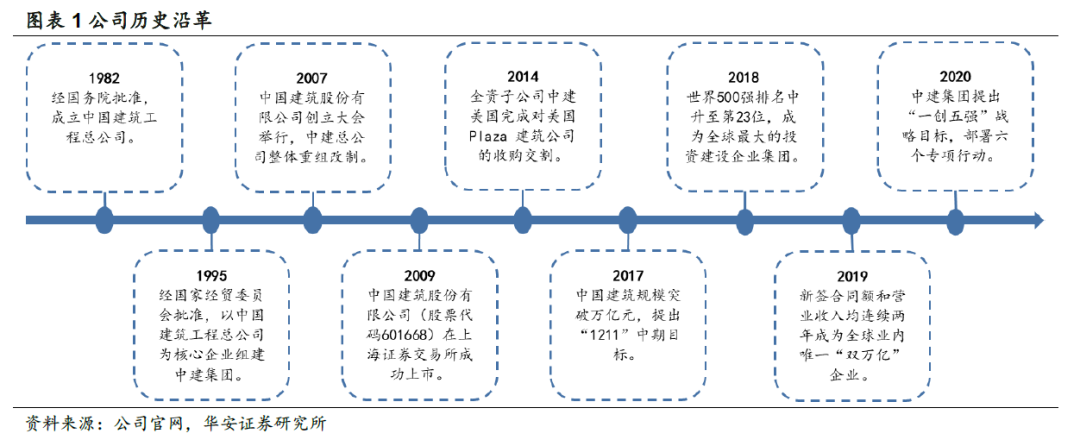

中国建筑是全球最大的投资建设集团。1982年,原国家建筑工程总局撤销,组建成立中国建筑工程总公司;1992年,中建总公司下属企业中国海外集团有限公司,其核心板块中国海外发展有限公司(中国海外:0688HK)在香港上市,开创中资企业在香港业务资产直接上市的先河;1995年,以中国建筑工程总公司为核心企业组建中建集团;2007年,中建总公司整体重组改制顺利完成,成立中国建筑股份有限公司。

2009年,中国建筑在上交所成功上市,实现利润过百亿;2014年,中国建筑全资子公司――中建美国完成对美国Plaza 建筑公司的收购交割,为中国建筑在海外的第一单并购交易;2017年,中国建筑规模突破万亿元,提出“1211”中期目标;2018年,在世界500强排名中升至第23位,成为全球最大的投资建设企业集团。2019年,中国建筑成为全球业内唯一实现新签合同额和营业收入连续两年 “双万亿”企业;2020年,中建集团提出“一创五强”战略目标,部署六个专项行动;2023年,中国建筑位居《财富》世界500强榜单第13位、《财富》中国500强榜单第4位、《工程新闻记录》(ENR)“全球最大250家工程承包商”榜单首位。

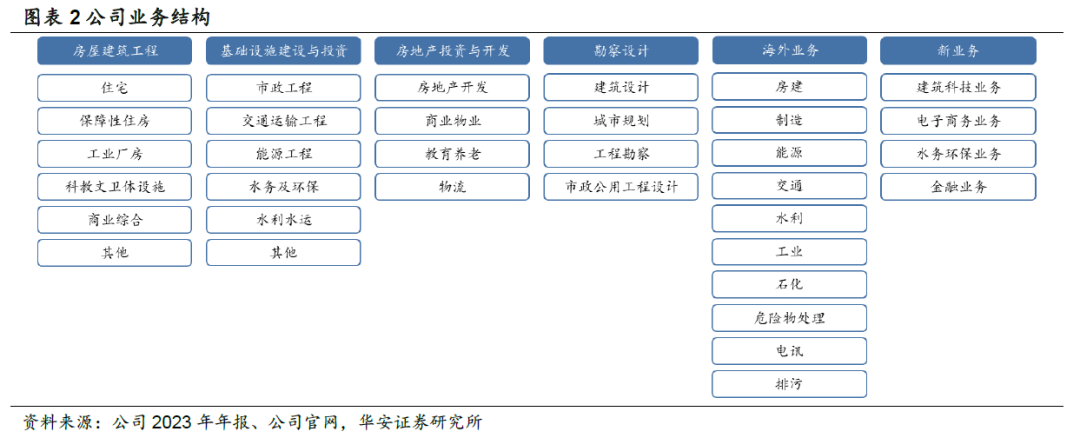

目前公司形成房屋建设、基建建设、房地产开发等主业,并延伸布局多元化产业。中国建筑业务布局涵盖投资开发(地产开发、建造融资、持有运营)、工程建设(房屋建筑、基础设施建设)、勘察设计、新业务(绿色建造、节能环保、电子商务)等板块,其中工程承包业务范围遍布国内及海外一百多个国家和地区,公司是世界最大的工程承包商,国内绝大多数300米以上的超高层建筑均由公司承建。中国建筑强化内部资源整合与业务协同,打造“规划设计、投资开发、基础设施建设、房屋建筑工程”四位一体的商业模式。

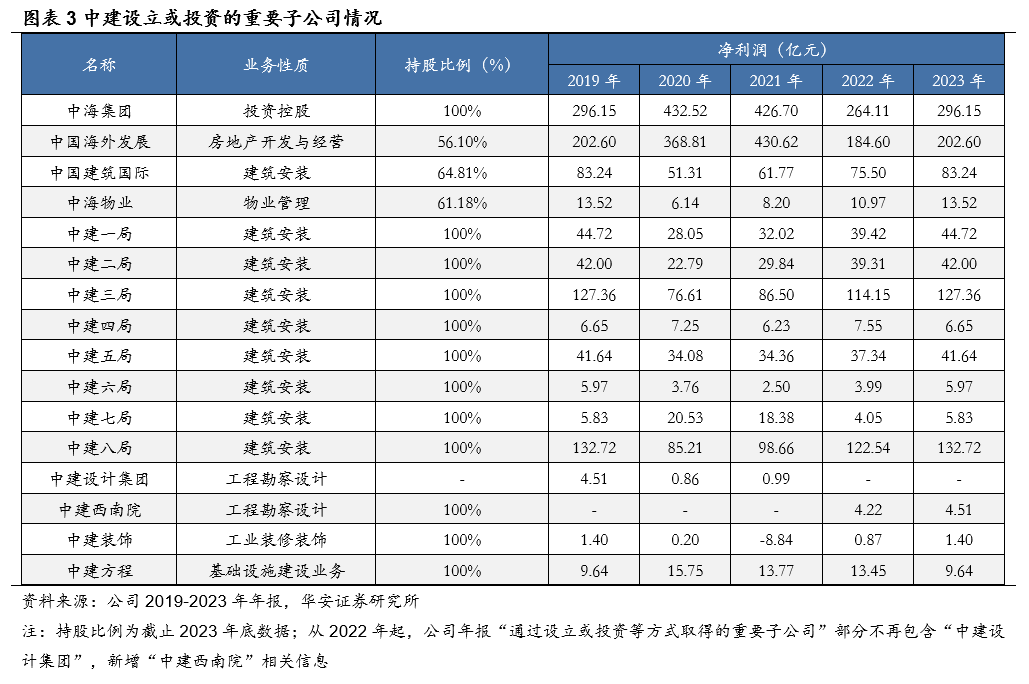

下属子公司各有业务侧重。中建承担着国家基础设施建设、城市化进程推进等重要任务,具体项目由设立或投资的重要子公司执行。①建设施工:中建一到八局,其中三局和八局2023年实现净利润过百亿,以及中国建筑的海外平台“中国建筑国际”、侧重基建设施的中建方程。②地产开发及经营:中海集团及中国海外发展(0688.HK),以中海地产为房地产业务品牌,中海物业(2669.HK)率先引进香港的成功物业管理经验,目前在中国物业管理行业处于领先位置。③设计装饰等:中建设计集团、中建西南院、中建装饰,负责工程设计与室内外装饰等业务。整体来看,中国建筑定位为战略管控型总部,对二级子企业坚持放活与管好相统一;二级子公司根据公司授权经营,根据承担责任的大小享有相应权限。

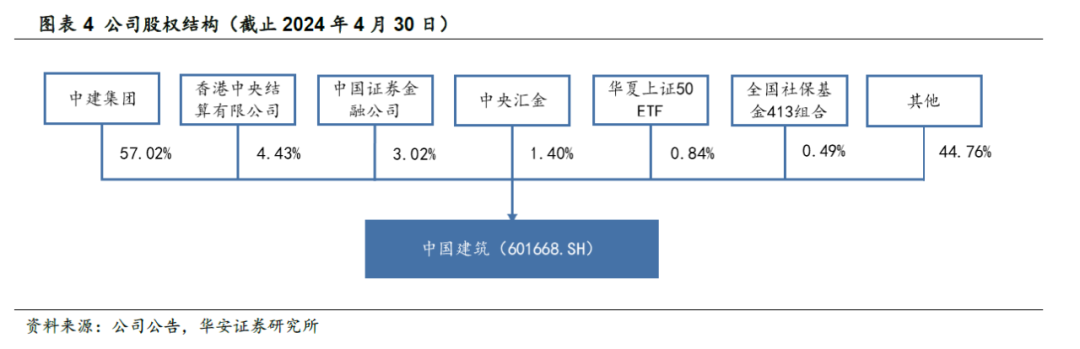

中建集团持股比例较高,近半年增持股份彰显长期信心。中建集团作为公司第一大股东,长期以来持股数量较为稳定,2019年1月至2023年9月期间持股数量为稳定的236亿股,持股比例略高于56%。2023年10月,上市公司发布中建集团增持计划公告,截止2024年4月30日,中建集团持股比例上升为57.02%,处于国内建筑八大央企中大股东持股比例较高水平。

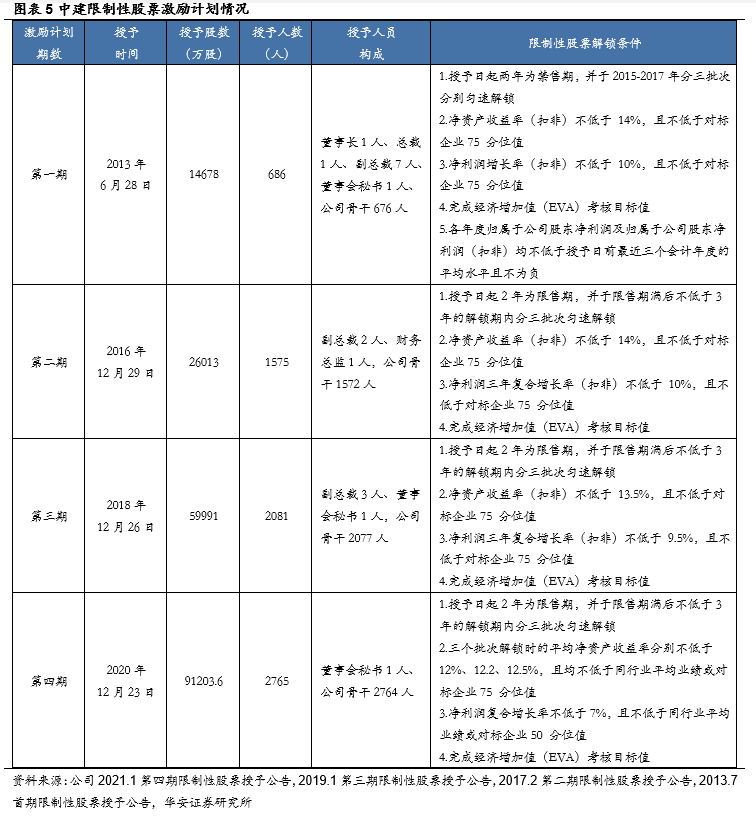

公司注重体制机制创新,设置股权激励等措施调动员工积极性。根据公司2021年年报披露,中建全面实施子企业任期制和契约化管理,64家子企业推行职业经理人制度,极大激发各级子企业改革发展活力;探索实施多种形式的中长期激励,更大程度调动员工的工作积极性。截止到2023年底,公司已实施4期限制性股票激励计划,累计授予各层骨干员工共计19.19亿股的激励,累计覆盖员工7107人次。

1.2 整体营收稳健增长,盈利水平略有下降

公司2023年营收及归母净利润增速明显,各板块业务均有提高。2023年,公司实现营业收入22655.29亿元,同比增长10%;实现归母净利润542.64亿元,同比增长6.50%,营收和归母净利润均保持稳定增长。2023年公司传统板块基础设施建设与投资营收同比增长12.8%,房地产开发与投资同比增长9.5%,房屋建筑工程同比增长9.4%,勘察设计同比增长9.1%。2024年一季度,公司营收为5493.19亿元,归母净利润为149.22亿元,较去年同期分别增长4.67%、1.20%。

房屋建筑工程板块营收占比约60%,基建及投资占比小幅上升。中国建筑主营业务为房屋建筑工程、基础设施建设与投资、房地产开发与投资、勘察设计等四大板块。其中,房屋建筑工程是公司核心业务,营收占比稳定在60%左右。截止2024年一季度,公司房屋建筑工程业务实现营收3658亿元,同比增长6.1%。此外,基础设施建设与投资业务营收占比不断提升,由2017年的22.13%提升至2023的24.62%。受地产行业景气度影响,房地产开发与投资业务营收占比呈下降趋势,截止2024年一季度,房地产开发与投资板块实现营业收入465亿元,同比降低8.8%。各板块中,房地产开发与投资的毛利率较高,但近年来呈下降趋势。勘察设计业务2020-2023年毛利率较此前明显提升,且在2022-2023年超过房地产开发与投资业务。房建业务和基建业务的毛利率水平相对较低,长期稳定在5%-10%水平。

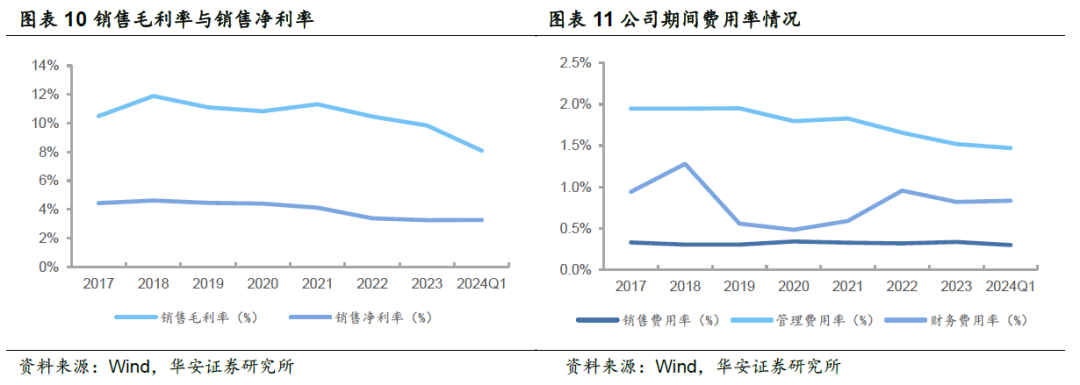

毛利率中枢有所下移,净利率更为稳定。主要受地产板块影响,公司整体毛利率自2021年连续下降;受益于期间费用的严格管控,净利率降幅小于同期毛利率降幅。公司大力倡导规模经济,提高运营效率;2023年,中建管理费用率为1.52%,同比下降0.13pct;财务费用率为0.82%,同比下降0.14pct,销售费用率为0.34%,同比增长0.02pct;2024年一季度,公司管理费用率、财务费用率、销售费用率分别为1.47%、0.83%、0.30%,三费占比整体呈下降趋势。

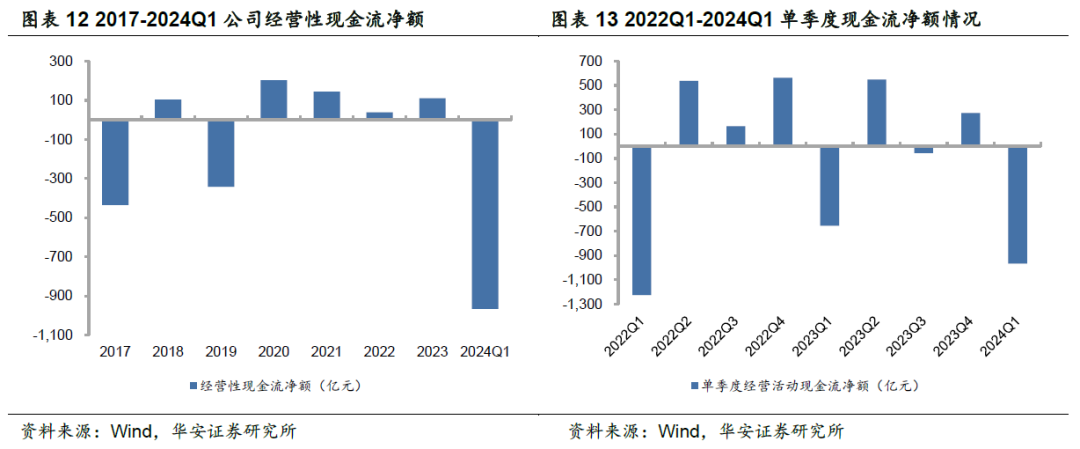

2023年经营性现金流改善明显。自2020年以来,公司经营性现金流净额持续为正;2023年经营性现金流净额为110.30亿元,同比增加188.07%,主要由于2022年同期低基数,以及2023年加强现金流管理,收取工程款、购房款等增加所致。2024年一季度,公司经营性现金流净额为-965.95亿元,较历史数据相比处于合理水平。

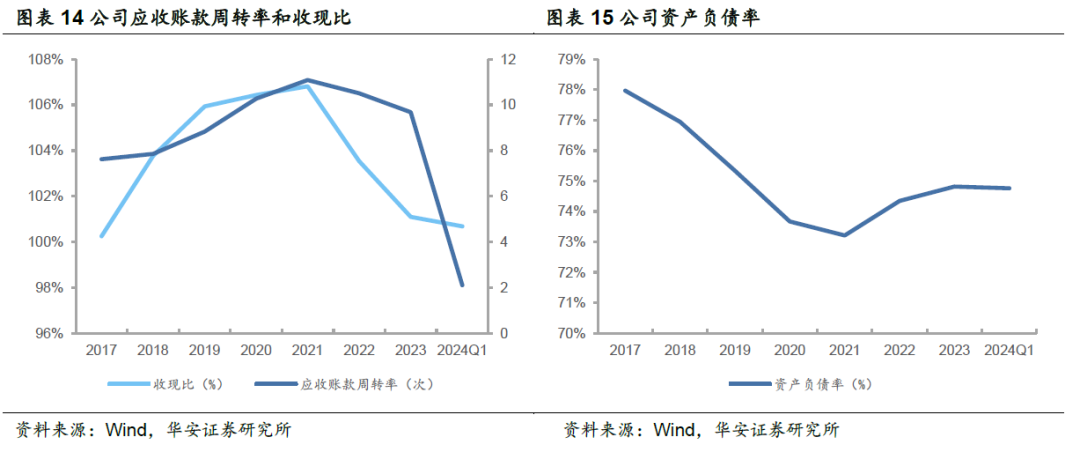

2021年以来收款压力持续加大,资产负债率略有提升。受建筑行业资金流转紧张影响,公司收现比、应收账款周转率在2021年达到顶峰后快速下降。2023年公司收现比为101.10%,同比下降2.44pct,应收账款周转率为9.68次,同比下降0.83次。2017-2021年公司资产负债率持续改善,由2017年的77.97%下降至2021年的73.21%;随后略有上升,2023年公司资产负债率为74.82%,同比增长0.47pct;2024年一季度,公司资产负债率为74.76%,基本保持稳定。

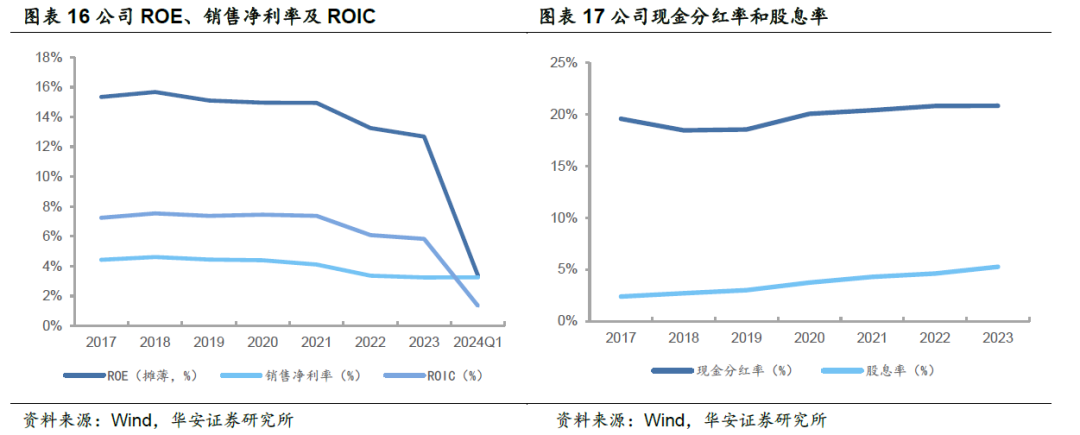

净资产收益率有所下降,股息率持续提升。2021年以来,伴随净利率水平的下移,公司ROE和ROIC略有下降;2023年,公司ROE为12.69%,同比减少0.57pct,ROIC为5.84%,同比减少0.25pct,ROE和ROIC均为近七年最低水平。但公司逐年强化股东回报意识,现金分红水平稳定上升,2023年现金分红比例为20.82%,在建筑八大央企中处于较高水平。公司股息率优势日渐明显,由2017年的2.38%提升至2023年的5.26%。

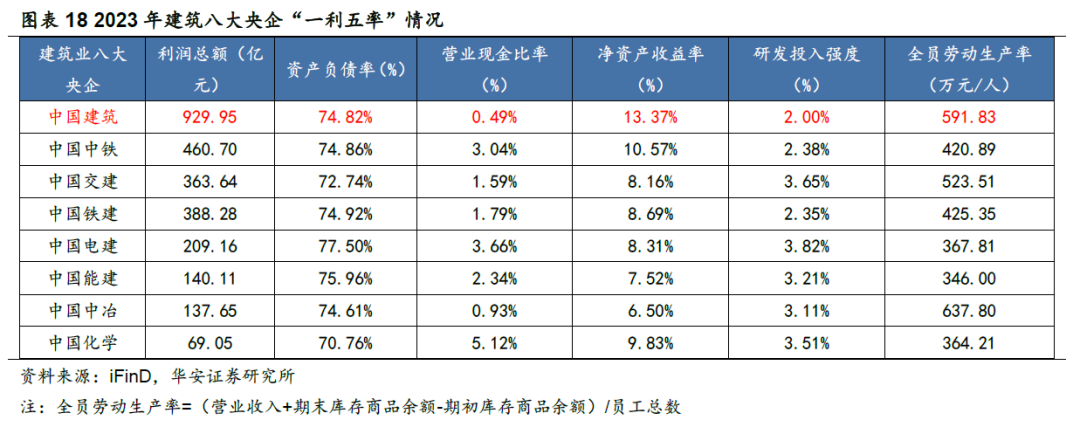

“一利五率”指标表现优异。2023年,国资委进一步优化中央企业经营指标体系,将指标体系由原来的“两利四率”调整为“一利五率”,即利润总额、资产负债率、营业现金比率、净资产收益率、研发投入强度、全员劳动生产率,以推动中央企业提高核心竞争力,加快实现高质量发展。2023年,中国建筑的利润总额、净资产收益率、全员劳动生产率在建筑业八大央企中排名靠前,资产负债率排名居中。

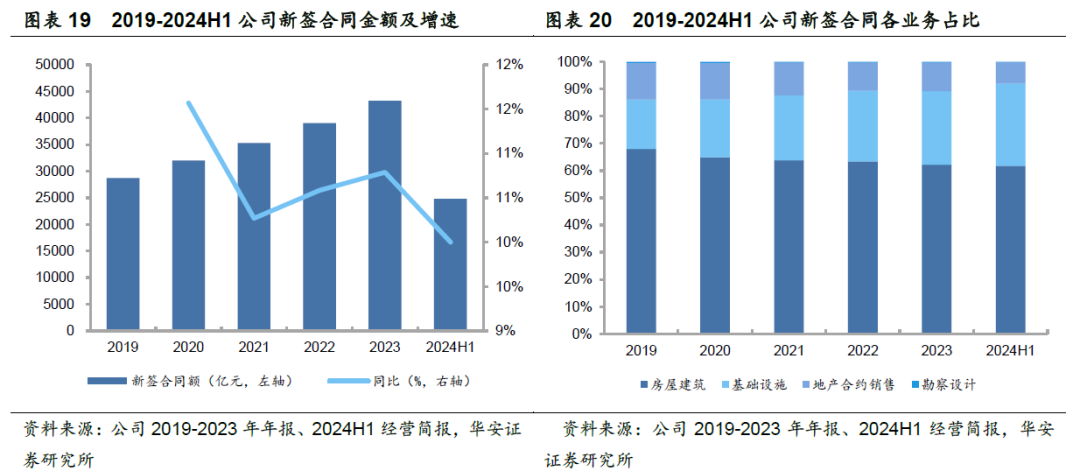

1.3 新签合同:整体金额增速稳定,重大项目占比显著下降

新签合同额增速稳定,房屋建筑占比缓慢下降。自2020年以来中建一直保持10%-12%新签合同额增速,2024H1公司新签合同总金额为24797亿元,同比增长10.00%。同时业务结构有所调整,房屋建筑新签金额占比由2019年的67.99%降至2024H1的61.78%,而同期基础设施业务新签金额占比由18.22%提升至30.21%。2023年,公司地产合约销售额逆势同比增长12.4%,2024H1同比下降20.6%。

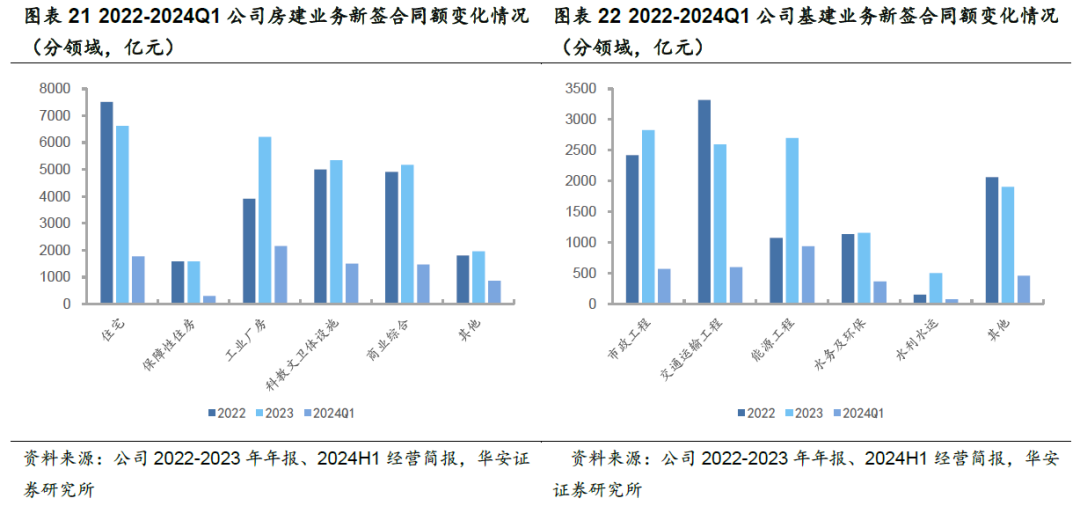

2023年工业厂房、能源工程、水利水运合同额增长明显,住宅、交运工程领域有所下降。2023年,中建调整合同披露口径,开始披露房建、基建业务的细分领域新签合同情况。相较于2022年,2023年公司房建业务中工业厂房领域新签合同额增长明显,住宅领域则有所下降,同比分别为58.91%、-11.82%;基建业务细分领域中,能源工程、水利水运领域新签合同额增长明显,同比增长分别为151.35%、229.61%,交通运输工程领域新签合同额同比下降21.65%。

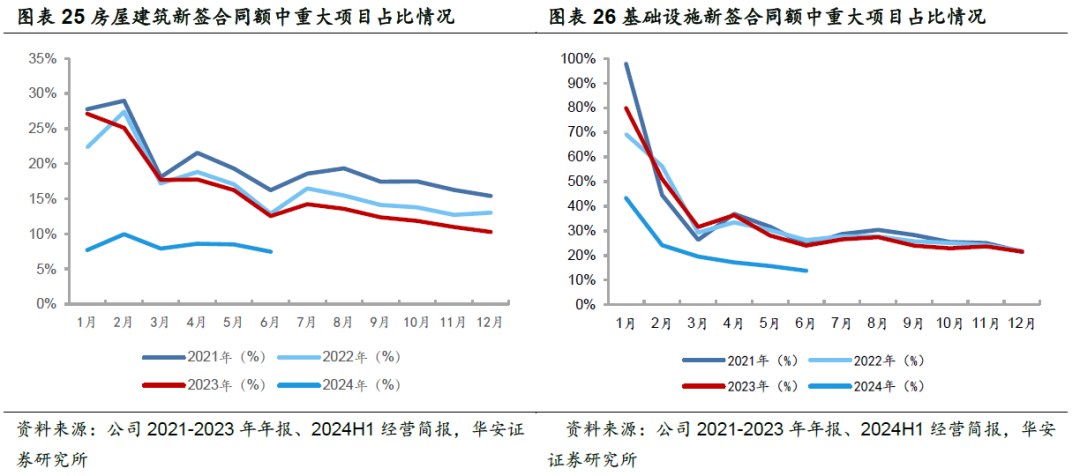

重大项目每年承接金额保持稳定,房屋建筑类重大项目占比逐年下降。2021-2023年间,公司每年所披露的重大项目金额在5300亿元左右。分类型来看,房屋建筑类重大项目占比及金额呈逐年下降趋势,基础设施类重大项目承接额则逐年上升。2023年,公司房屋建筑类重大项目承接额为2765.7亿元,同比下降14.13%,基础设施类重大项目承接额为2517.45亿元,同比增加13.52%。

2024H1重大项目占新签合同总额比例明显下降。相较于往年同期,2024H1公司房屋建筑类、基础设施类新签合同中,重大项目所占比重均有明显下降;房屋建筑和基础设施类新签合同中重大项目占比仅为7.47%、13.8%,较去年同期下降5.09pct、10.2 pct。从年度数据来看,房屋建筑的重大项目占比呈现逐年下降趋势,基础设施的重大项目占比2021-2023年变化较小;我们认为主要和房建合同的类型变化较为相关,且建筑行业需求较弱时,重大项目的数量也较此前有所减少,这为建筑企业的管理能力带来更大考验。

2

三大业务:建筑主业市占率上升,地产开发聚焦核心都市圈

2.1 房建板块营收稳增,市占率逆势逐年提升

2.1.1 住宅基本盘仍有压力,工业厂房异军突起

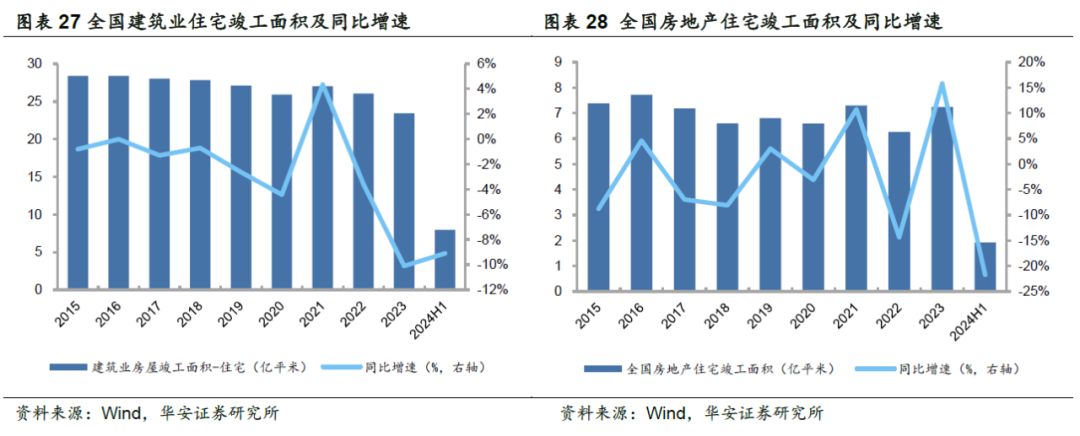

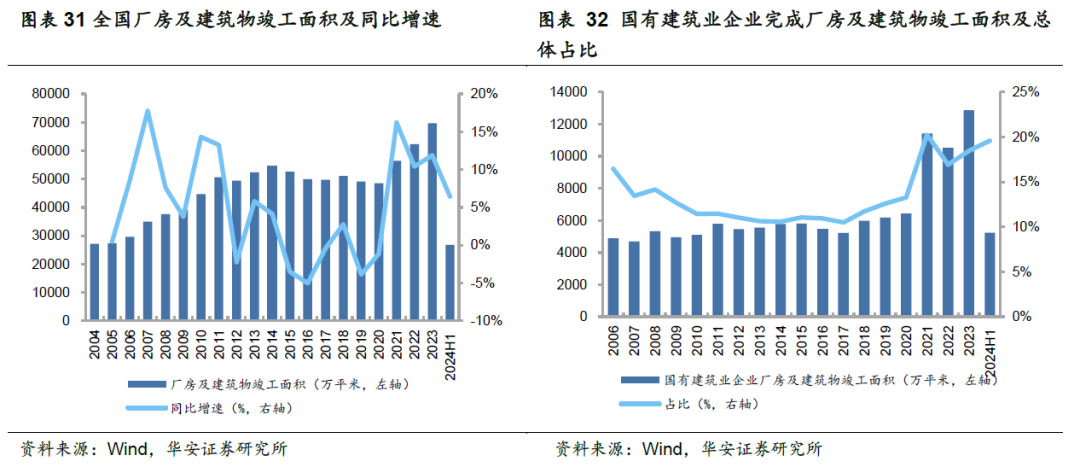

建筑业住宅竣工规模收缩,短期预计持续探底。我们通过两个维度的数据来观察住宅竣工面积,可以看到近十年住宅竣工面积整体呈现下降趋势。①建筑业房屋竣工面积:具备建筑业资质的总包及承包方施工完成的面积,包括城镇及农村投资项目,其中住宅细项在2022-2024H1同比增速快速下行,2023年和2024H1同比增速均在-10%左右。②房地产竣工面积:由开发商按照投资项目填报房屋面积数据,其中住宅细项在2016年达到高峰期后,规模整体缓慢下降;2024年上半年,尽管保交房政策持续推进,全国住宅竣工面积仍同比下降21.7%,且累计增速没有收窄趋势。近两年土地购置面积和新开工面积持续下降,我们预计短期住宅项目的施工需求仍在探底的过程中,中长期有望随着地产政策的不断推出而改善。

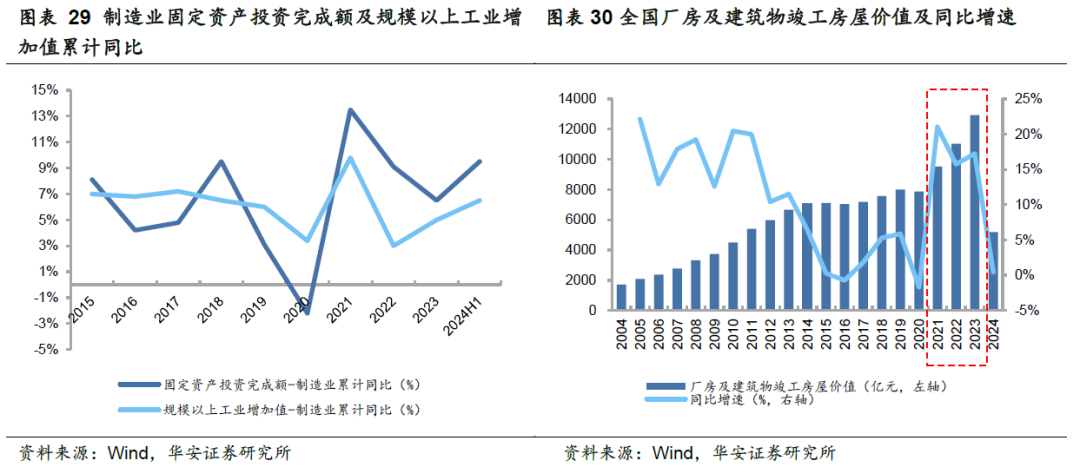

制造业投资规模显著复苏,带动全国厂房建筑房屋竣工金额快速提升。制造业是我国经济的重要支撑,根据国家统计局数据显示,2023年在工业41个大类行业中,28个行业增加值实现正增长;新动能相关行业增速更加明显,2023年半导体器件专用设备制造、电子元器件与机电组件、集成电路制造增加值,分别同比增长31.5%、29.8%、10.3%;2023年,新能源汽车、太阳能电池、汽车用锂电池等“新三样”产品产量,同比增长30.3%、54.0%、22.8%。高端制造业的持续景气,吸引更多地方政府和企业增加资本开支,由此产生产业园区和厂房产线建设等需求。在整体建筑行业订单相对低迷的背景下,2021-2023年全国厂房建筑竣工金额同比增速攀升到15%以上。

全国厂房建筑房屋竣工面积创历史新高,建筑央国企更加受益。2021-2023年,全国厂房及建筑物竣工面积突破5亿平米,同比增速超过10%。2024年上半年,厂房及建筑物竣工面积为2.68亿平米,较去年同期增长6.43%,增速有所回落。在过去三年的工业厂房市场,由于资金优势和全国业务布局等因素,国有建筑企业受益更为明显,2021-2023年国企完成面积占比迅速提高到16%以上,2010-2020年该数据中枢仅为11.39%;2024H1,国企完成竣工面积占比持续提升到19.61%。

2.1.2 房建市占率稳步提升,新能源拉动厂房需求

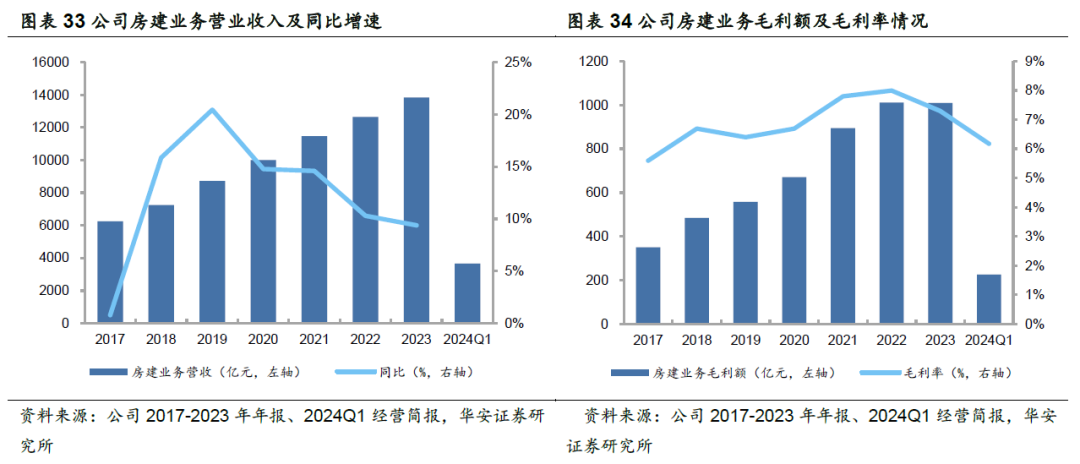

公司房建业务营收稳定增长,盈利能力略有承压。中建在房屋建筑工程领域具备较大优势,在超高层、大型场馆、工业厂房等细分领域承接一大批地标性建筑。自2018年以来,公司房建业务营收逐年提升,2018-2022年均复合增速约15%,但受建筑行业下滑影响,增速有所放缓。在2018-2022年间公司毛利额稳定增长,年均毛利率保持在7%左右。2023年公司房建业务实现营业收入13837亿元,同比增长9.4%;盈利能力略有承压,毛利率为7.3%,同比下降0.7pct。

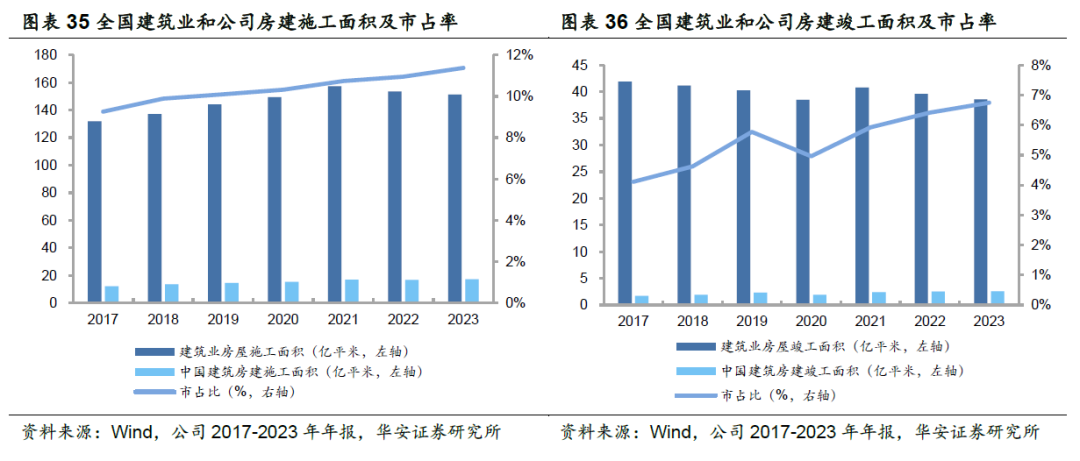

房建业务逆势上行,市占率逐年提升。在全国建筑行业整体放缓背景下,公司逆势加码房屋建设业务。2023年公司房屋建设施工面积为17.2亿平米,竣工面积为2.6亿平米;2017-2023年,中建房屋建设施工面积在整体建筑业占比由9.26%提升至11.38%,房屋建设竣工面积占比由4.11%提升至6.75%。

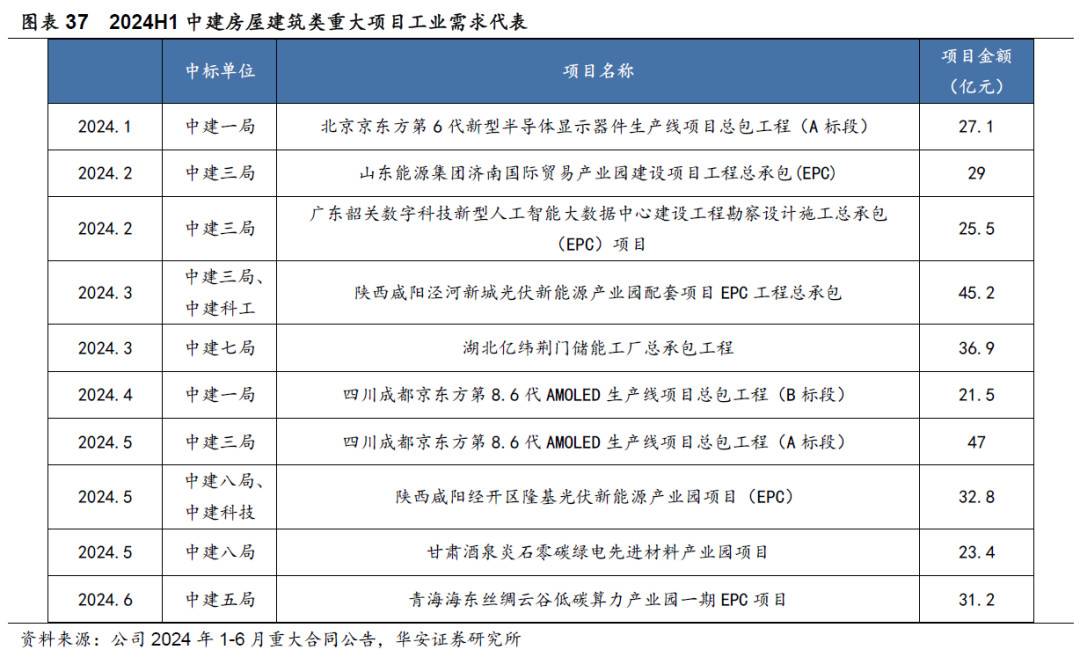

新能源行业资本扩张拉动建设需求,中建具备丰富项目经验。2024上半年,公司共披露重大项目65个,其中房屋建筑合同总额为159.8亿元。除了传统的地块开发业务以外,工业园区及厂房项目较为亮眼。根据公司披露的重大项目名称,我们可以看到中建获得了多个京东方、亿纬锂能、隆基绿能等知名企业的工程订单,同时中建也中标了若干地方政府的产业园区建设项目;从项目涉及行业来看,新能源和信息化占比较高。

2.2 基建板块重点发力,专业公司助力高质量发展

2.2.1 基建新签逆势增长,市政轨交发力明显

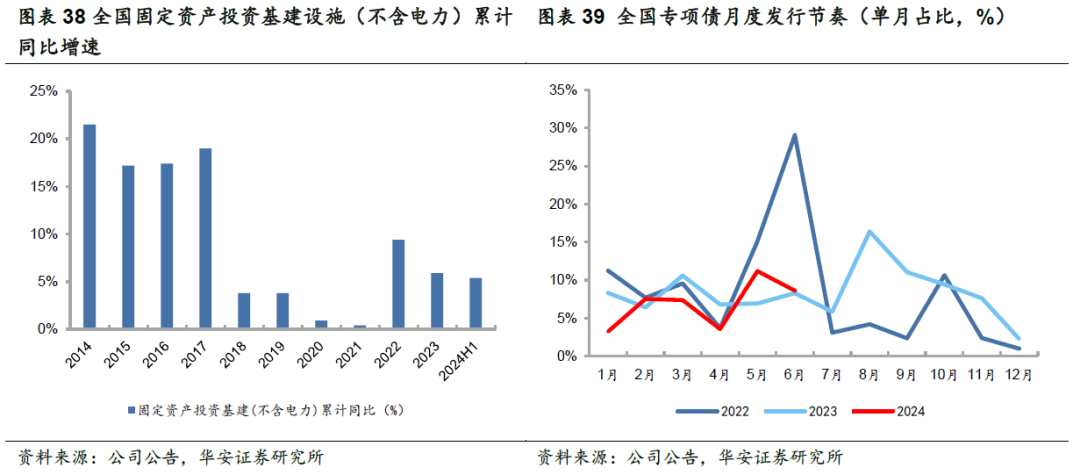

专项债发行节奏偏慢,下半年基建投资有望加速。2024年上半年,全国固定资产投资(不含农户)为24.54万亿元,同比增长3.9%;其中基础设施投资(不含电力)同比增长5.4%,增速较2022、2023有所回落,细分领域中水利、航空运输、铁路等投资增速保持较高增速。从专项债发行节奏来看,2024年1-6月,全国发行地方政府专项债总金额为2.45万亿元,月度发行金额在全年总额占比显著小于2022、2023年;1-6月,全国新增专项债发行1.49万亿,仅完成全年额度的38.21%。通常筹集资金到项目应用还需3个月以上时间,因此项目资金不足是基建投资增速回落的主要原因。

2024年7月30日,中央政治局召开会议,指出宏观政策要持续用力、更加用力,要加强逆周期调节,实施好积极的财政政策和稳健的货币政策;要加快专项债发行使用进度,用好超长期特别国债,支持国家重大战略和重点领域安全能力建设。预计下半年专项债发行节奏将有明显加速,为重大项目的实施提供资金保障。

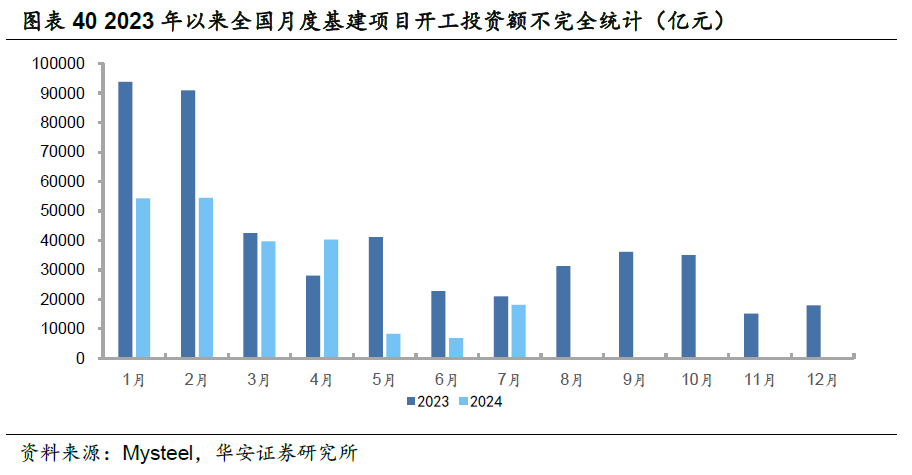

7月项目开工数量有所改善。根据Mysteel数据统计,2024年7月,全国基建项目投资总额为18173亿元,环比增长164.53%;7月全国各地基建项目开工共计3167个项目,环比增长87.84%。

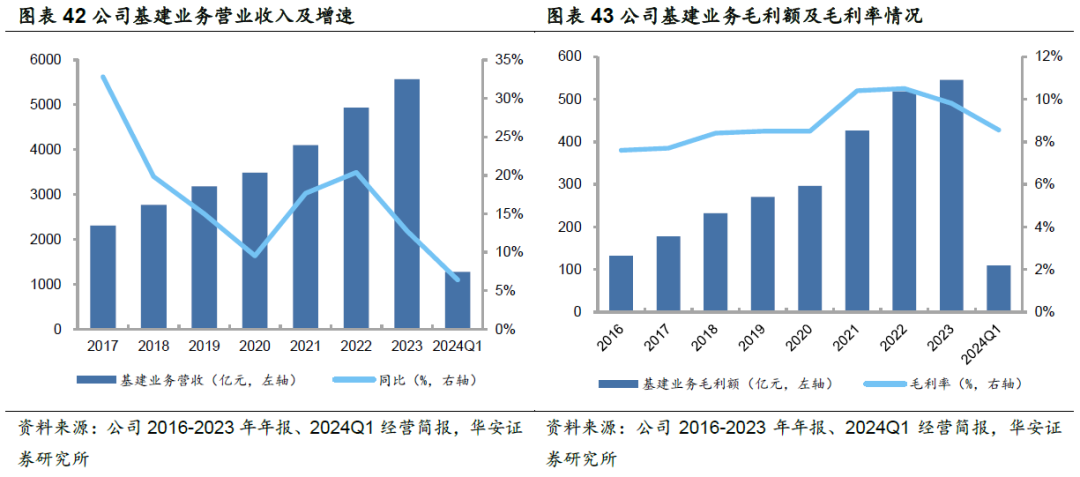

公司基建新签逆势高增,能源水利增速显著。中国建筑采取基建工程建设和项目投资并举的方式,依靠技术、管理和人才优势,在国内外城轨、桥梁、桥梁、公路等领域快速发展。公司积极对接京津冀、长江经济带、粤港澳大湾区、黄河流域等战略区域发展规划,2023年在这几大区域新签合同额占比达到86.2%、完成投资额占比92.3%。目前,公司在国内多个省级几十个重点城市,建立基础设施投资建设长期战略合作关系。2023年,公司基建业务新签合同额实现11685亿元,同比增长15.1%,增速高于房建板块;细分领域方面,公司在市政、交运工程等领域取得一批重大工程,能源工程、水务环保、水利水运领域有所突破。

基建营收稳健增长,毛利率近期承压明显。2023年公司基建业务营收达5565.61亿元,同比增长12.78%,占公司总营收24.62%。从增速情况来看,公司基建业务营收增速于2017年-2023年基本保持10%以上,但从2022年以来增速逐渐放缓。2016-2023年,公司基建业务毛利率均值在9%左右,高于同期房建业务2个百分点以上;受益于近年来项目管理加强措施,2021-2023年基建毛利率中枢有所提升。2024Q1,公司基建业务毛利率为8.55%,环比略有下降,主要因为行业竞争激烈影响,项目报价较难有提高空间。

2.2.2 持续推进专业化策略,协同配合主业快速发展

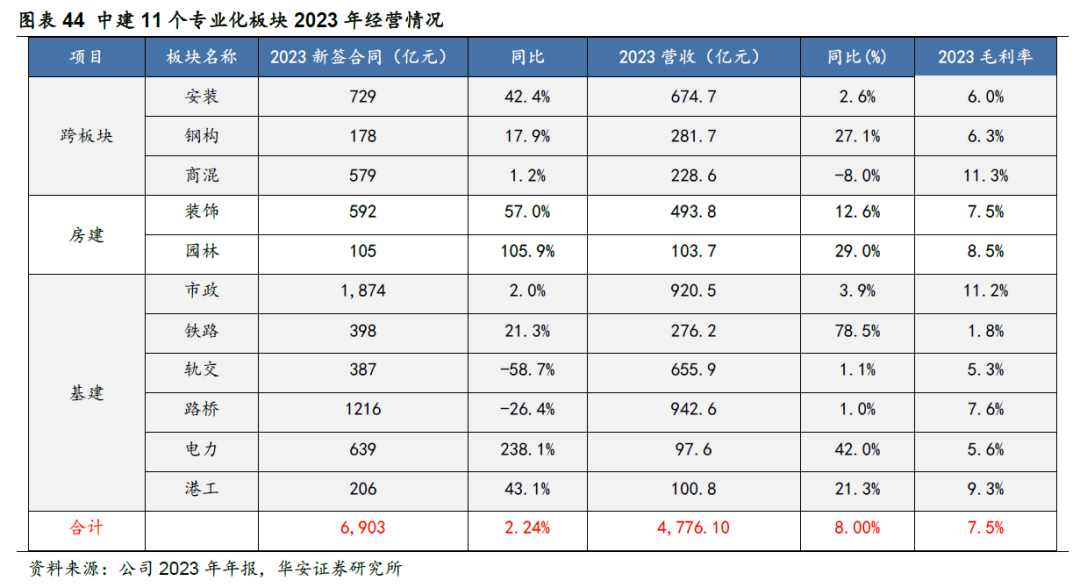

专业化板块聚焦建筑创新技术应用。在开展传统主业的同时,中国建筑培育和发展了一批具有专业领域创新能力的专业公司,在以装配式建筑为代表的建筑工业化方面取得较大进展。截止2023年年报,公司涵盖11个专业化板块,为全业务领域、全生命周期、全产业链提供坚实的产品基础和技术支持。代表性专业公司包括:①中建科技:中建集团旗下科技创新平台,助力建筑行业向清洁低碳转型;②中建装饰:从事装饰和幕墙业务,推进绿色健康装修技术;③中建科工:中国最大的钢结构产业集团,旗下中建钢构在国内高端钢结构业务领域市占率第一;④中建安装:大型塔器、反应器现场制造能力居全国化工装备制造领域领先地位。

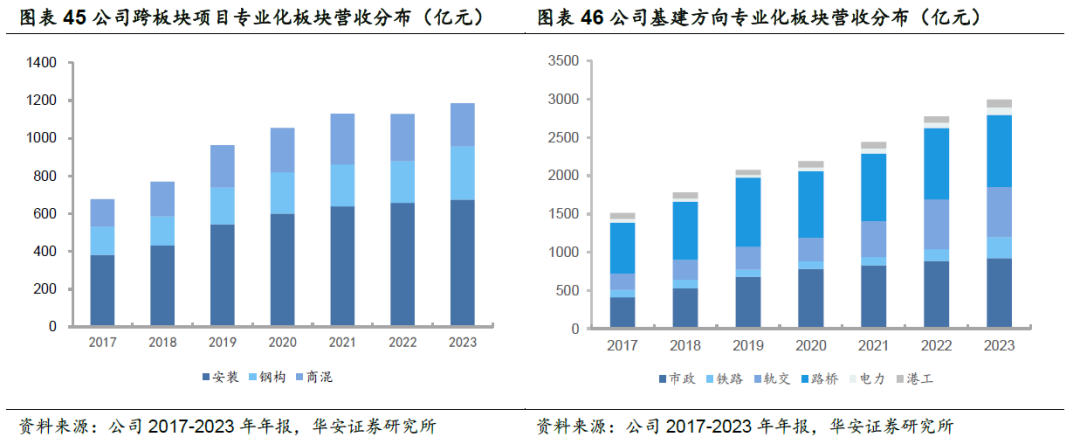

2023年,公司专业板块新签合同6903亿元,同比增长2.2%;实现营收4776.1亿元,同比增长8%;实现营业利润201.3亿元,同比增长11.8%。从细分情况来看,跨板块中安装业务为核心,基建专业板块主要包括市政、路桥、轨交等6个板块。

2.3 地产销售额逆势增长,土储结构不断优化

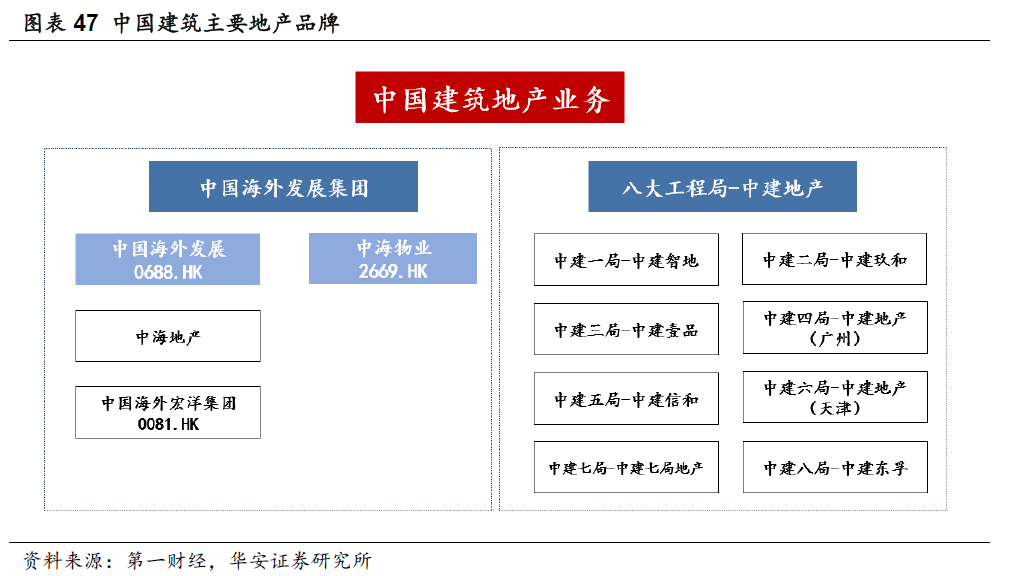

中国建筑旗下拥有中海地产和中建地产两大房地产品牌。中国建筑房地产开发及运营业务主要由中国海外发展(0688.HK)和中建八大工程局负责,形成中海地产和中建地产两大系列品牌。①中海地产:中国海外发展于1992年香港联交所上市,最初在中国香港和深圳两地开展业务,1998年将地产业务重心逐渐转向内地,2010年收购联交所上市公司蚬壳电器并改名为中国海外宏洋集团;2015年中国建筑将除了八大工程局以外的所有地产业务,全部注入中国海外发展,中海地产从而获得集团较多地产资源;目前中海地产主要地位一二线城市的中高端项目,中海宏洋以三四线城市开发为主。②中建八子:中建八大工程局旗下各有一个地产平台,主要围绕各自属地总部开展地产开发、城市更新、资产运营、综合服务等四大板块业务。八大工程局总部位置如下:中建一局(北京)、中建二局(北京)、中建三局(武汉)、中建四局(广州)、中建五局(长沙)、中建六局(天津)、中建七局(郑州)、中建八局(上海)。

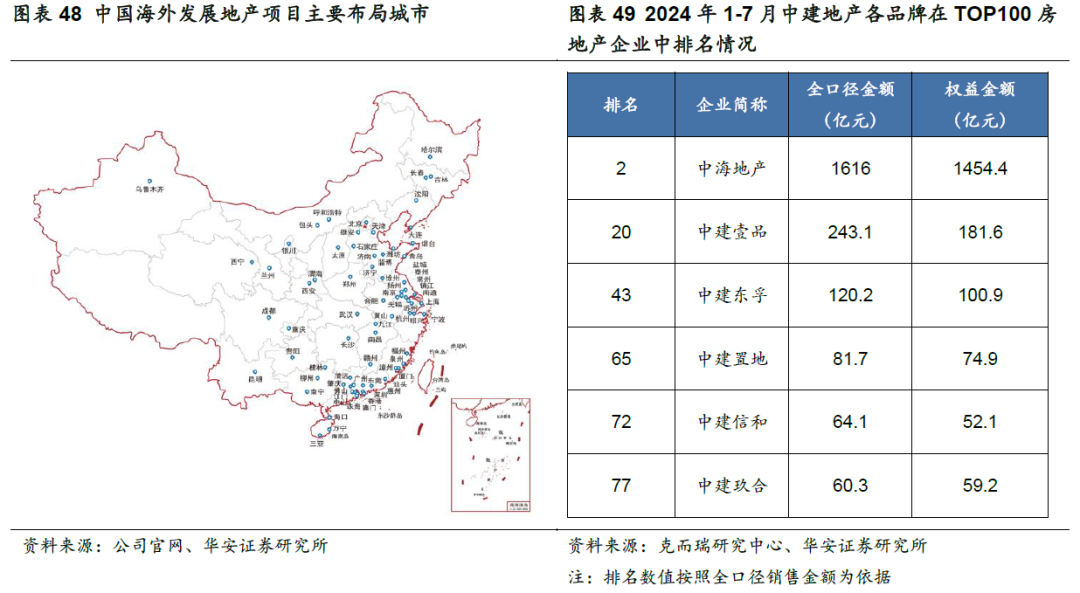

目前中国海外发展已拥有44年房地产开发经验,业务遍布80余个城市及多个国家和地区,建立“不动产开发”“城市运营”“创新业务”三大产业群。中建地产先后打造的中建东孚、中建壹品、中建信和、中建玖合、中建置地等品牌,均保持在2023年中国房地产企业权益销售业绩排名百强。2024年1-7月,中建旗下有6家平台进入全国房地产销售额TOP100榜单(全口径)。

2023年中建地产业务逆势增长,中建八子增速更为明显。2023年,全国房地产销售面积11.17亿平米,同比下降8.5%,其中住宅销售面积下降8.2%;房地产销售额11.66亿元,同比下降6.5%,其中住宅销售额下降6.0%。但中建房地产业务逆势上行,2023年公司地产合约销售面积达到1858万平方米,同比增长7.9%;合约销售额为4514亿元,同比增长12.4%;分平台来看,中海地产全年实现合约销售额2670亿元,同比增长4.9%,中建地产全年实现合约销售额1844亿元,同比增长25.3%。

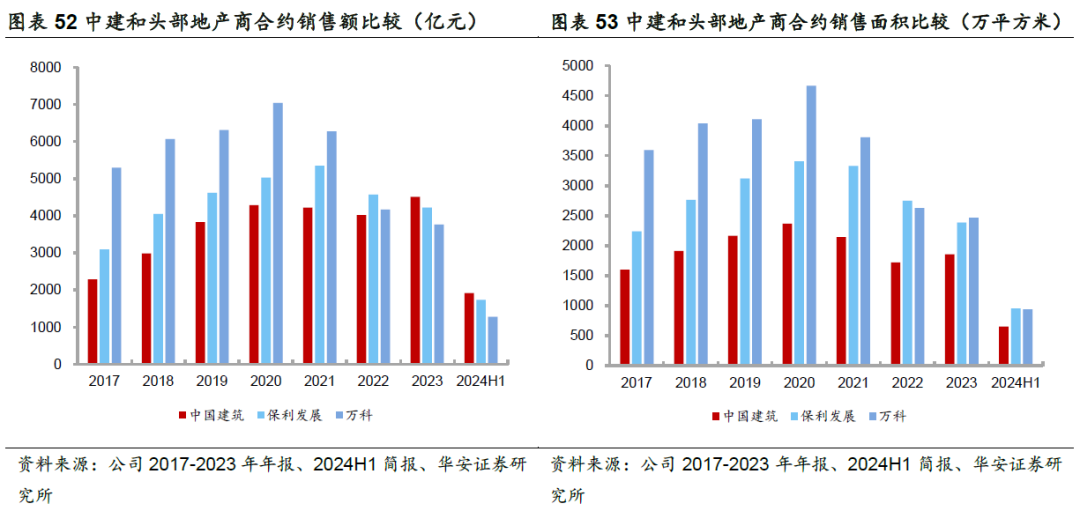

央国企资金优势尽显,2023年公司合约销售额升至行业首位。在2021年之前,中国建筑整体销售额较房地产头部企业存在一定距离,但随着部分房企出险,需求不振带来行业整体资金压力较大,中国建筑旗下地产平台凭借央国企融资背景,仍保持一定开发强度,并提高存货去化速度。中建内部拥有中建财务公司和中建资本等专业金融平台,可开展境内外资金集中、贷款集中、结构化融资等业务,尽量降低融资成本。2022年,中国建筑合约销售额排名行业第三位,2023年公司逆势增长升至行业首位。从合约销售面积来看,2022-2024H1中国建筑均少于头部两家企业,也从侧面反映销售单价更有优势,与公司聚焦高能级城市的布局思路相符。

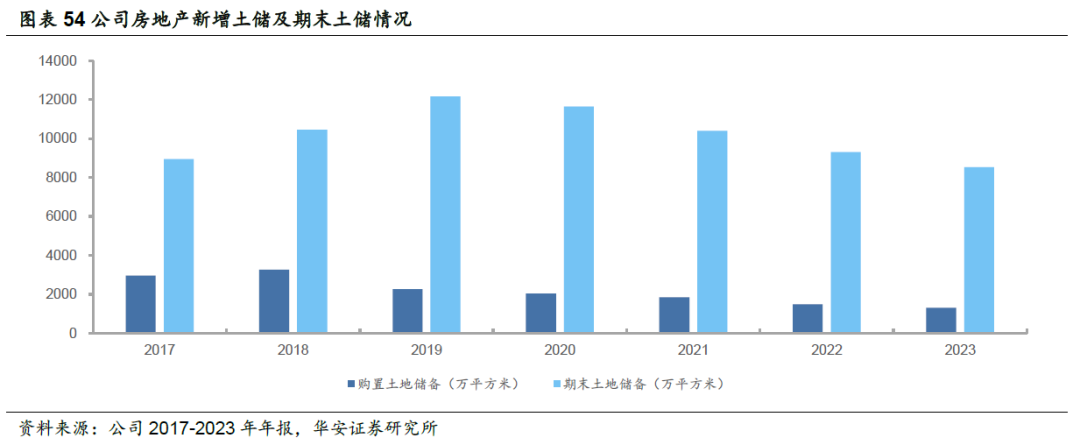

公司土储结构不断优化,新增土储有所减少。2023年公司全年新购置土地102宗,期末土地储备8523万平方米,同比下降8.4%,新增土地储备1310万平方米,同比下降12.02%。本年新增土地储备超九成位于一、二线城市,其中位于北京市、上海市、广州市等一线城市、直辖市及省会城市的新增土地储备占比超83%,土地储备结构进一步优化。

3

“一带一路”迈入高质量发展阶段,海外业务有望成为新发力点

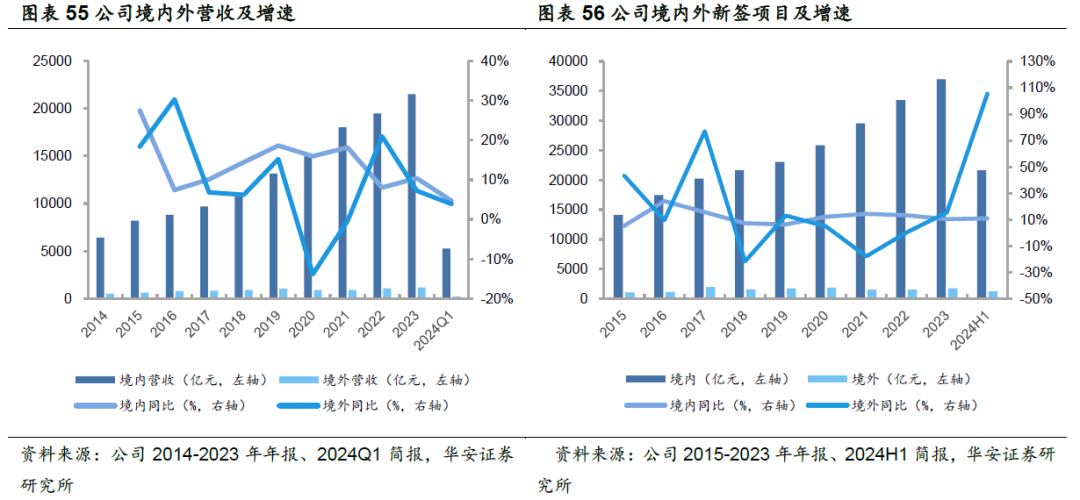

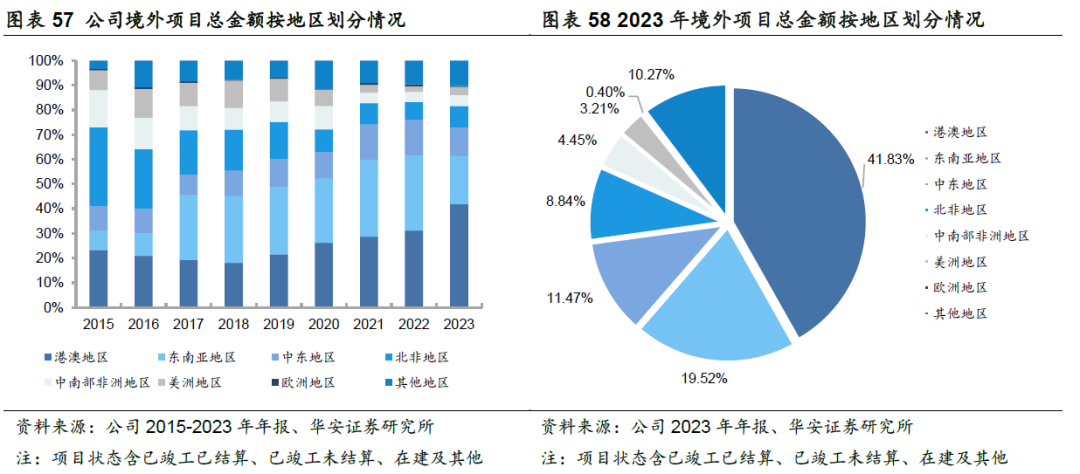

2023年境外新签同比增速高于境内业务,海外业务有望成为新发力点。中国建筑是我国第一批“走出去”的企业之一,海外业务最早可以追溯至新中国建国之初。至今公司在海外拥有近万名管理及工程技术人员,在境外140多个国家和地区累计承建项目8000余个,涵盖房建、制造、能源、交通、水利、工业、石化、危险物处理、电讯、排污/垃圾处理等多个专业领域。2023年公司实现境外营收1157.6亿元,同比增长7.22%。从新签来看,2017年公司新签项目金额增速达到78%,主要由于当年签订印度尼西亚美加达卫星新城693.7亿元项目;2023年公司境内新签项目金额增速为10.38%,境外新签订单金额增速为15.46%,高于境内新签订单增速。在“一带一路”倡议以及对国企考核均进入高质量发展背景下,预计未来海外业务有望成为公司新的发力点。

港澳地区项目总金额增长迅速。2017-2021年,公司境外项目金额以东南亚地区居多,2022年以来港澳地区占比快速超过东南亚,2023年港澳地区项目总金额占比达到41.83%(含竣工结算、竣工未结算、在建及其他)。展望未来,随着高质量共建“一带一路”行动逐步落地实施,中国企业“走出去”将迎来新的发展机遇。公司大力实施海外高质量发展战略,积极参与共建“一带一路”国际合作,深耕重点国别市场,持续提升营销质量和履约品质,塑强海外深耕优势。

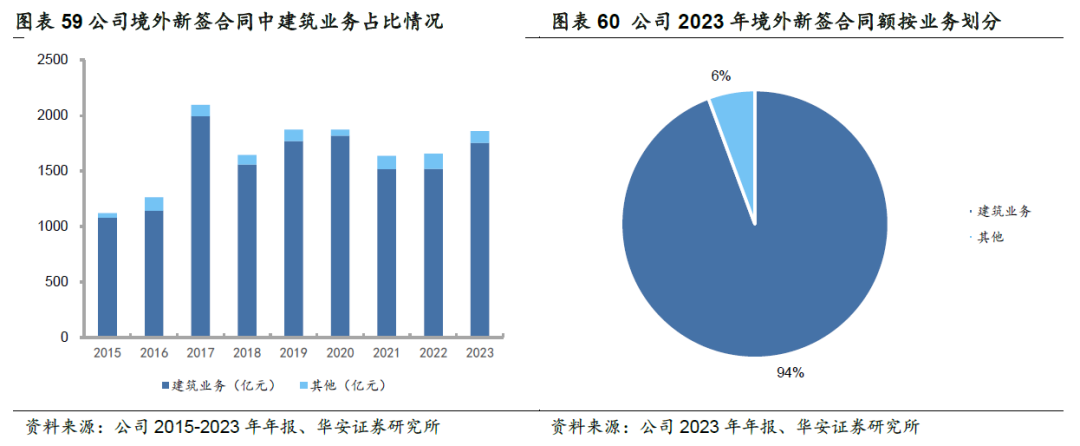

建筑业务为海外承接项目主要构成。2023年公司境外新签合同中,建筑业务占比达94%。同时公司积极探索融投资带动总承包、DB、EPC、BOT等模式,尝试跨国并购等资本运作方式,推动海外业务提质增效。2023年,公司发力新城建设运营业务,依托全产业链优势为所在国城市建设提供综合服务;成功签署埃及新首都CBD城市运营项目合作协议,为拓展海外超大型城市运营业务奠定了良好基础。

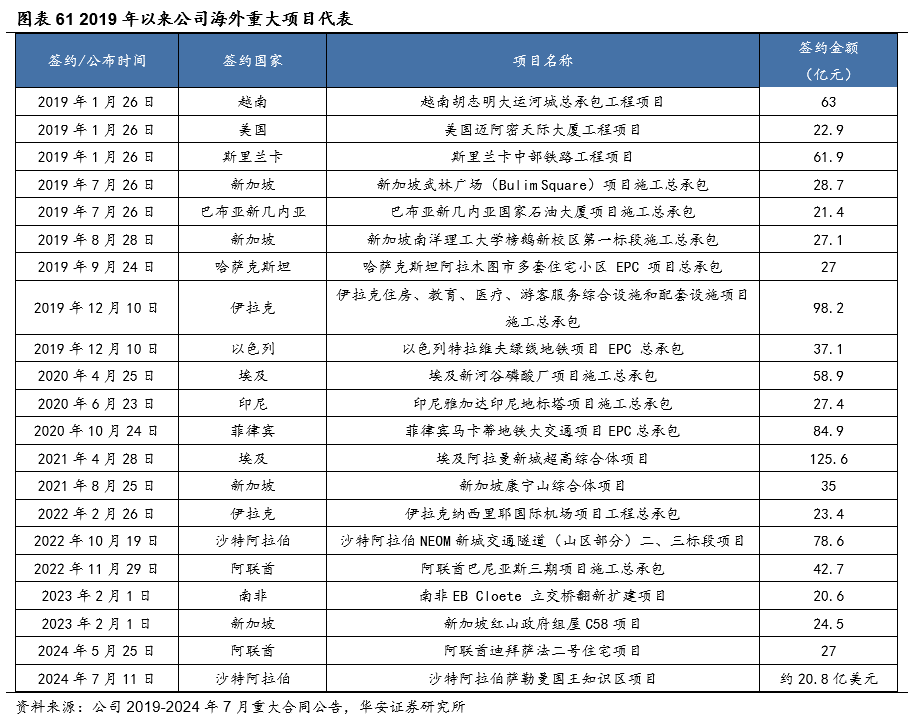

乘“一带一路”之风,我国建筑企业走出去的步伐不断加快,公司海外订单量呈现稳步增长态势,且工程项目大型化趋势明显。

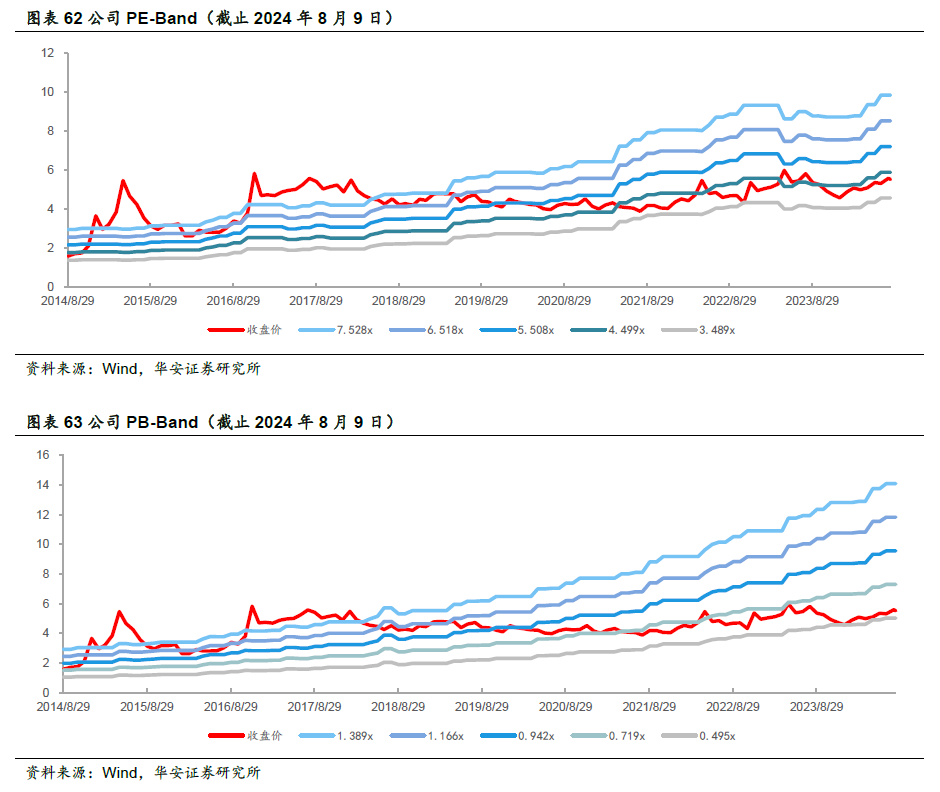

当前估值水平具备较大安全边际。截止2024年8月9日,公司收盘价对应PE为4.21倍,接近10年期25%分位;对应PB 0.54倍,处于10年期最低分位。2024年1月,国资委要求全面推开上市公司市值管理考核,量化评价中央企业控股上市公司市场表现,中国建筑作为建筑央国企头部企业,有望持续加强市值管理。下半年,专项债发放环比加速,基建项目新签预计持续增长,地产利好政策不断推出,公司房建及房地产开发业务增速存在中长期修复预期,中建估值有望稳步提升。

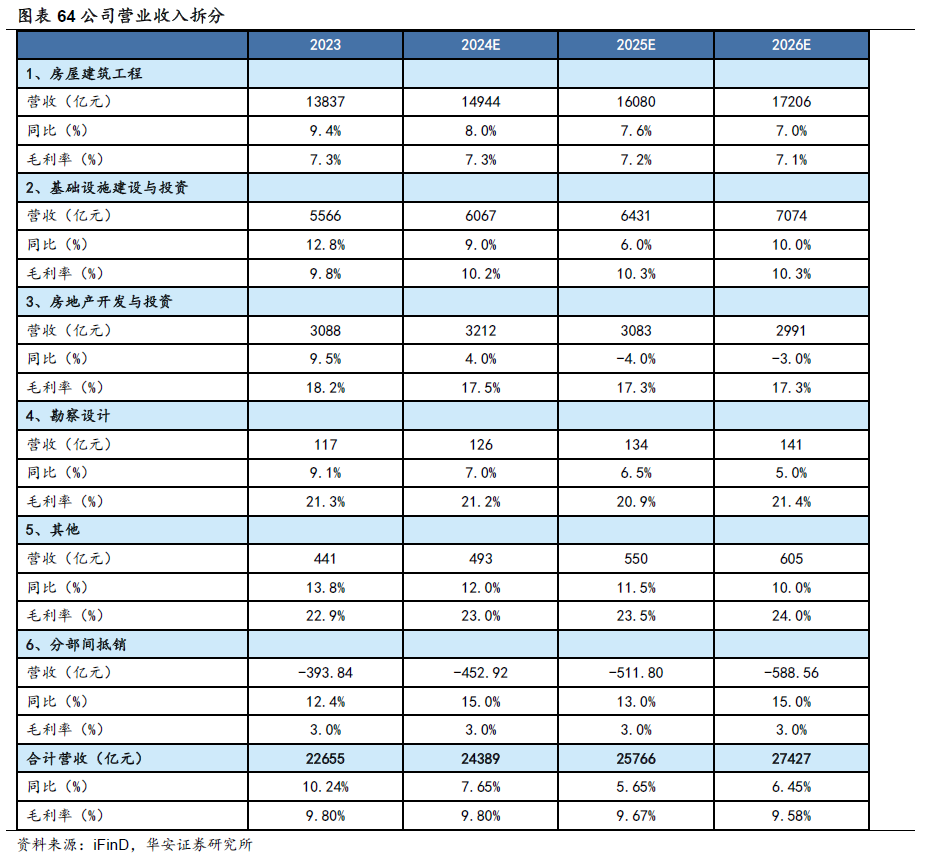

中国建筑作为全球规模最大的投资建设集团之一,在房屋建筑工程、基础设施建设与投资、房地产开发与投资、勘察设计等领域居行业领先地位。展望公司三大业务板块,房建业务新签合同增速持续收窄,预计营收增速也随之放缓;基建业务2024年上半年新签合同增速达到34.9%,预计重点对2026年及以后收入起到主要支撑;房地产业务受行业影响,销售金额同比下行,预计营收增速将由正转负,但降幅有望在2026年收窄。勘察设计及其他板块与主业协同性增强,预计实现稳定增长。此外,行业整体需求较弱,工程项目竞争更加激烈,公司盈利能力承压明显,毛利率预计短期仍将处在缓慢下行阶段。

根据公司2023年年报,2024年中国建筑力争实现新签合同额超过4.5万亿元、营业收入超过2.38万亿元。我们预计公司2024-2026年营收分别为24389亿元、25766亿元、27427亿元,对应归母净利润为581亿元、625亿元、669亿元,对应动态市盈率为3.95倍、3.67倍、3.43倍。首次覆盖,给予“增持”评级。

(1)地产行业波动风险;(2)基建投资增速不如预期风险;(3)国企改革进度不及预期风险。

本报告摘自华安证券2024年8月15日已发布的《【华安证券・房屋建设Ⅱ】中国建筑(601668):全球最大投资建设集团,低估值稳增长首选标的》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。