华泰证券:猪肉收储重启,猪价或难以出现大幅上涨【附生猪养殖行业发展前景预测】

图片来源:摄图网

图片来源:摄图网11月30日,华泰证券研报认为,近期猪价低位运行,国家发改委或将同有关部门启动年内第三批中央猪肉储备收储工作。从能繁母猪存栏量、中大猪数量及新生仔猪数三角度考虑,预计四季度生猪供应或仍充足。

需求端来看,目前已进入冬季猪肉腌腊旺季,后续元旦、春节等节假日或带动猪肉消费回暖。供应充足需求旺季背景下,年底猪价走势或仍需观察供需博弈,但或难以出现大幅上涨。

――中国生猪生产形势逐步好转

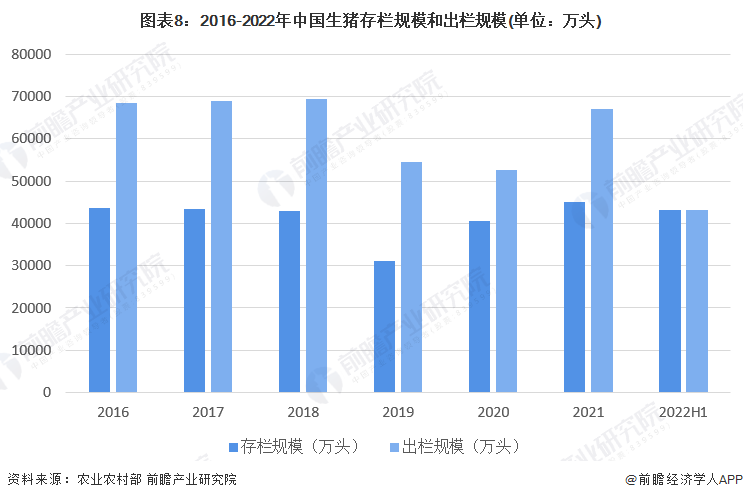

我国作为拥有悠久养猪历史的农业大国,生猪生产是农业的重要组成部分。2015年至2018年生猪年出栏量在7亿头左右,受非洲猪瘟疫情、“猪周期”以及部分地区禁限养等因素叠加影响,2019年我国生猪存栏及出栏数量产生较大程度的下降,根据农业农村部数据显示,2019年生猪存栏31041万头、出栏54419万头,非洲猪瘟疫情发生后,国家发布促进生猪生产恢复一系列政策措施,生猪生产形势开始好转。2021年全国生猪存栏44922万头,同比增长10.51%;出栏67128万头,同比增长27.37%。2022年,截至上半年底,中国生猪存栏规模和出栏规模均为43057万头。

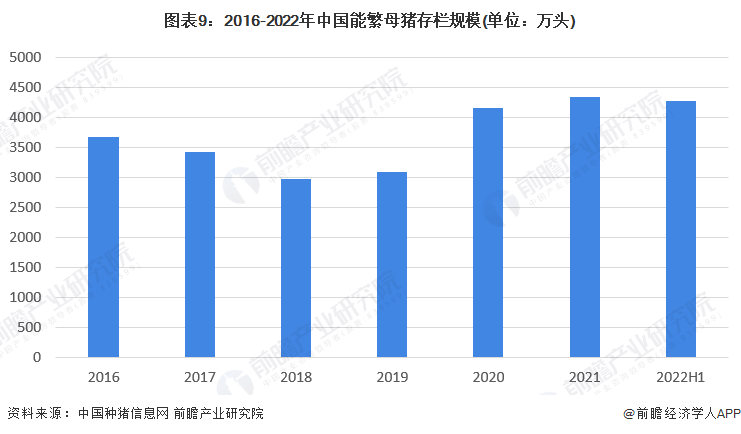

按照《生猪产能调控实施方案(暂行)》,全国能繁母猪存栏正常保有量为4100万头,能繁母猪存栏量处于正常保有量的95%―105%区间(含95%和105%两个临界值)为绿色区域,表示产能正常波动;能繁母猪存栏量处于正常保有量的90%―95%和105%―110%区间(含90%和110%两个临界值)为黄色区域,表示产能大幅波动(减少/增加);能繁母猪存栏量低于正常存栏量的90%或高于正常存栏量的110%为红色区域,表示产能过度波动(减少/增加)。

截至2021年底,全国能繁母猪存栏4329万头,是正常保有量的105.59%。能繁母猪存栏量处于正常保有量的105%―110%区间,能繁母猪产能仍需去化。

――中国生猪养殖规模化程度持续提高

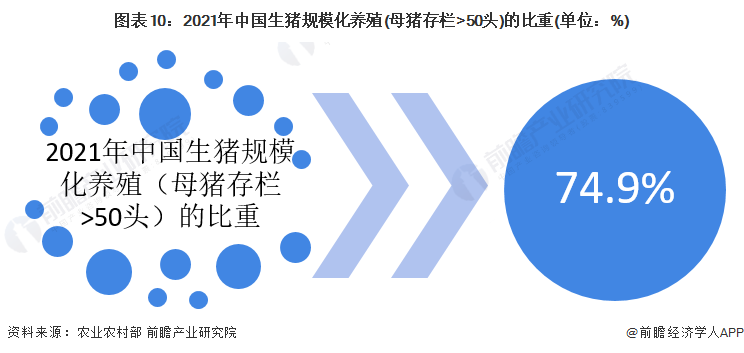

2021年中国生猪养殖规模化程度持续提高,规模化养殖(母猪存栏>50头)的比重达到了74.9%。(以母猪存栏量为划分标准)。未来国家仍将发展标准化规模养殖作为推进现代生猪业的重要举措;同时规模化养殖企业积极探索具有竞争力的养殖模式,如以温氏为代表的“公司+农户”,以牧原为代表的“自繁自养工厂化养殖”。在政府和企业的双重引导下,中国生猪养殖规模化程度将进一步提高。

――市场规模预测

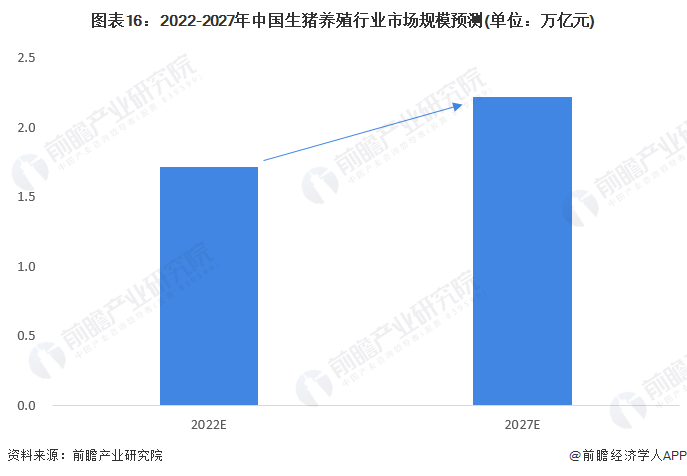

2021年12月14日,农业农村部发布《“十四五”全国畜牧兽医行业发展规划》,《规划》指出,优化区域布局与产品结构,重点打造生猪、家禽两个万亿级产业,奶畜、肉牛肉羊、特色畜禽、饲草四个千亿级产业,着力构建“2+4”现代畜牧业产业体系。落实生猪稳产保供省负总责和“菜篮子”市长负责制,确保猪肉自给率保持在95%左右,猪肉产能稳定在5500万吨左右。由此可见未来几年,我国国内生猪养殖出栏量将进一步提升,以提升国内猪肉供给,从而实现猪肉自给率的提升。前瞻综合考虑近年来中国生猪养殖行业发展态势以及猪周期对行业的影响,预计2022-2027年,中国生猪养殖行业市场规模将呈波动上升的发展态势,到2027年中国生猪养殖行业市场规模将达到2.22万亿元。

格林大华期货生猪分析师张晓君表示,短期生猪价格有望止跌企稳,但考虑到12月底之前标猪供给充足且增重仍在持续,同时集团企业为完成全年出栏计划或减重加快标猪出栏节奏,肥猪对标猪价格拉动作用或相对有限。因此,预计此轮现货价格反弹空间有限,时间窗口关注冬至前后南方腌腊高峰。

张晓君表示,长期来看,2024年3月之前,市场供给仍相对充足,而冻品入库积极性或大幅下降,有效供给相对增加,叠加季节性淡季,或施压2024年上半年生猪价格偏弱运行。2024年下半年,生猪价格能否转势仍需关注母猪去化速度。目前,母猪去化速度仍不及预期,且养殖成本有望继续下移,养殖企业通过参与卖出套期保值提前在期货盘面锁定销售价格仍是良策。后市需重点关注母猪去化节奏和产业政策调控。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国生猪养殖行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。