华泰证券点评美国12月非农数据:表面强劲,实则不然

智通财经APP获悉,华泰证券发布研报称,维持美国就业市场持续降温的判断,关注下周CPI通胀数据,不排除联储或最早3-4月开始降息,2024年累计降息125-150个基点。2023年12月FOMC以来,通胀走势在联储决策方程式中开始占有主导性的权重,而就业等指标更多成为参考、而非决定性变量。

以下为华泰证券研报核心观点:

12月美国非农数据点评

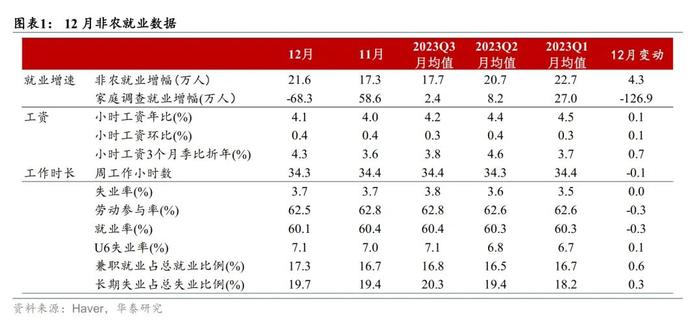

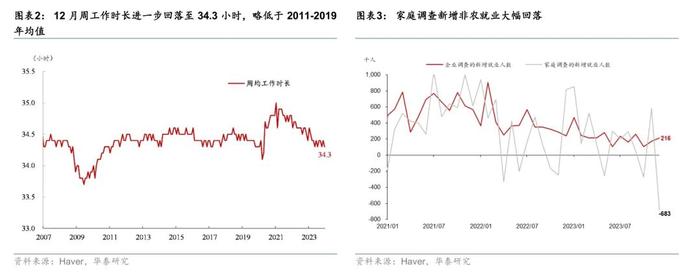

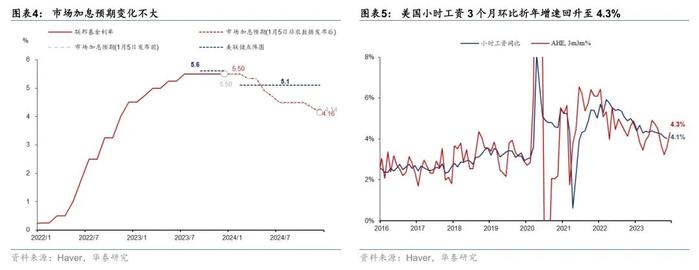

12月美国新增非农21.6万,大幅高于彭博一致预期的17.5万人,10-11月新增非农就业累计下修2.6万人;小时工资环比持平0.4%,高于彭博一致预期的0.3%;失业率持平于3.7%,低于彭博一致预期(3.8%);劳动参与率下行0.3pct至62.5%,低于彭博一致预期的62.8%,比2019年底低0.8个百分点(图表1)。12月周工作时长进一步回落至34.3小时,略低于2011-2019年均值(图表2);分项看,零售、商业服务、休闲酒店等新增就业加速,而零售和运输仓储行业小时工资加速,均可能受到圣诞假期影响。此外,家庭调查显示就业下降68.3万人,但由于劳动参与率回落0.3个百分点导致67.6万人退出就业市场,失业率保持不变(图表3)。数据发布后,美元、美债收益率一度上行,但此后普遍下跌,美股上涨:截至北京时间晚23:00,相对数据发布前,美元指数冲高回落后下跌0.3%至102.4;2年期和10年期美债收益率一度上行8bp和6bp,最终均回落5bp至4.34%和3.98%;美股三大股指上涨,标普500和纳指均上涨0.1%;3月降息概率为60%,变动不大,联邦利率期货隐含的2024年累计降息幅度基本持平于134bp(图表4)。

12月新增非农就业超预期,商品就业回落,服务就业和政府就业表现偏强。商品部门就业仍然偏弱,12月新增非农就业2.2万人,较11月下降0.8万人(图表6)。其中,制造业耐用品部门新增非农就业0.8万人,较11月减少2.6万;建筑业新增就业1.7万人,较11月回升1.1万人,或由于房贷利率下降推升相关需求。12月服务业新增非农就业14.2万人,较11月增加3.6万人。其中,零售业、商业服务、休闲酒店等新增就业较11月有明显回升,可能受到圣诞假期提振;医疗保健行业新增就业5.9万,较11月下滑3.7万。此外,12月政府部门新增就业5.2万人,较11月增加1.5万人,仍然维持在较高水平。

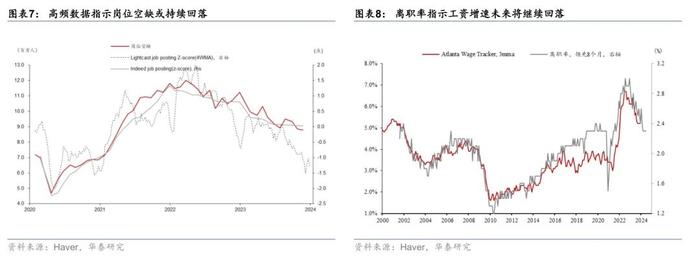

12月小时工资环比增速维持在0.4%的较高水平,高于预期(0.3%),零售和运输仓储行业是主要贡献。12月小时工资3个月季比折年从11月的3.6%回升至4.3%(图表5)。其中,商品部门小时工资环比回落0.3pct至0.3%,3个月季比折年增速从5.6%回落至5.2%,与商品部门就业需求偏弱一致;服务部门时薪环比上行0.3pct至0.5%,3个月季比折年增速从3.1%回升至4.2%,零售和运输仓储行业工资增速加速,或受到圣诞假期提振。往前看,工资增速回升的持续性存疑。11月岗位空缺超预期回落6.6%至879万人,且高频指标Indeed job posting和Lightcast job posting均指示岗位空缺的回升或不可持续(图表7);离职率已经降至2018-2019年水平以下,指示工资增速未来将进一步回落(图表8)。

往前看,我们维持美国就业市场持续降温的判断,关注下周CPI通胀数据,不排除联储或最早3-4月开始降息,2024年累计降息125-150个基点。尽管非农超预期,但10-11月数据下修、周均工作时长回落等显示就业回升或难以持续;而本周三公布的JOLTS调查中的离职率和雇佣率降至较低水平;12月ISM服务业PMI就业分项回落至43.3的低位(图表9),因此我们维持美国就业市场已经明显降温的判断。此外,我们认为,2023年12月FOMC以来,通胀走势在联储决策方程式中开始占有主导性的权重,而就业等指标更多成为参考、而非决定性变量(参见《联储是否会更快降息,影响几何?》,2023/1/4)。关注下周四(1月11日)美国CPI数据,若隐含的PCE通胀仍然维持在偏低水平,那么不排除联储或最早3-4月开始降息,2024年累积降息125-150个基点(参见《全球通胀下行速度超预期的宏观含义》,2023/12/17)。

风险提示:美国就业市场回落超预期;联储鹰派超预期。