华泰证券国际化业务布局生变:出售美国公司股权、进军越南股市

(来源:机构之家)

华泰证券的国际化战略正面临关键转折点。

2024年中报显示,华泰证券国际业务收入占比已飙升至37%,创下历史新高。然而,就在中报公布后不久,公司宣布完成了对AssetMark的全面退出,一个重要的海外收入来源就此失去。

在此背景下,华泰证券将目光投向了充满活力却竞争激烈的越南市场。

华泰国际官微发文称,旗下子公司于2024年9月率先以中资券商身份,于越南证券市场监管机构成功获批证券交易代码。

这将使其以合格境外投资者的身份直接参与越南的两大主要证券交易所――胡志明市证券交易所(HOSE)和河内证券交易所(HNX)的交易,为客户提供投资研究以及交易产品等多元化服务。

这一系列动作反映了华泰证券在全球金融市场中寻求多元化发展的战略意图,同时也凸显了其在国际化进程中面临的机遇与挑战。

AssetMark的出售虽然回收了资金,但无疑给公司的海外收入带来了不小的缺口。越南市场能否填补这一空缺,成为新的增长极?面对规模有限且竞争激烈的越南证券市场,华泰证券又该如何在东南亚金融版图中开疆拓土?

国际业务快速增长,成为新的业绩增长点

华泰证券以华泰国际作为海外业务的控股平台,通过旗下多个子公司在全球主要金融市场开展业务。

其中,香港市场以华泰金控(香港)为核心,提供全方位的跨境综合金融服务;华泰证券(美国)拥有多项重要牌照,覆盖美国、加拿大及欧洲市场;新加坡子公司则专注于证券交易和企业融资业务。

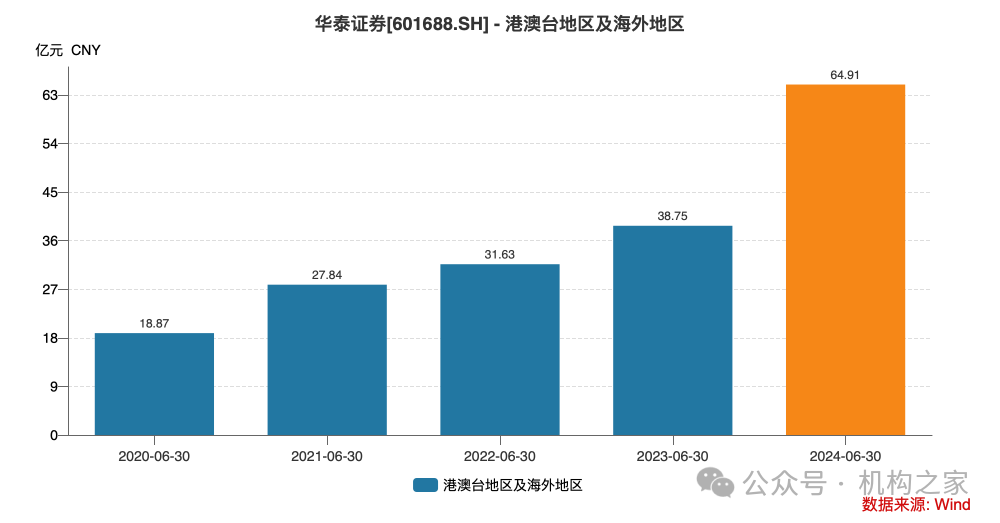

根据Wind数据,华泰证券来自港澳台地区及海外地区的收入近年来呈现快速增长态势。2019年,该项收入为26.65亿元,到2023年已经攀升至79.26亿元,期间复合增长率达31.32%。

更令人瞩目的是,2024年上半年,华泰证券的国际业务收入高达64.91亿元,同比增长67.50%。这一增长速度远超公司整体收入增长水平,凸显了国际业务对公司业绩的重要贡献。

国际业务收入占比的持续提升更加印证了其战略地位的上升。从2019年的10.72%逐步上涨到2023年的21.67%,再到2024年上半年的37.22%,国际业务已然成为华泰证券收入结构中不可或缺的一环。

值得注意的是,在国内券商行业进入调整期的背景下,华泰证券的国际业务展现出了显著的韧性,有效缓解了公司整体业绩的下滑压力。2024年上半年,尽管公司整体营收同比下滑5.05%,但这一降幅已经得益于国际业务的强劲增长。

若剔除国际业务收入的增量,华泰证券上半年的收入降幅将达到19.29%,远差于行业平均水平(12.52%的降幅)。这一数据充分凸显了国际业务在公司整体业绩中发挥的"缓冲器"作用,有效减缓了公司在行业调整期的业绩下滑幅度。

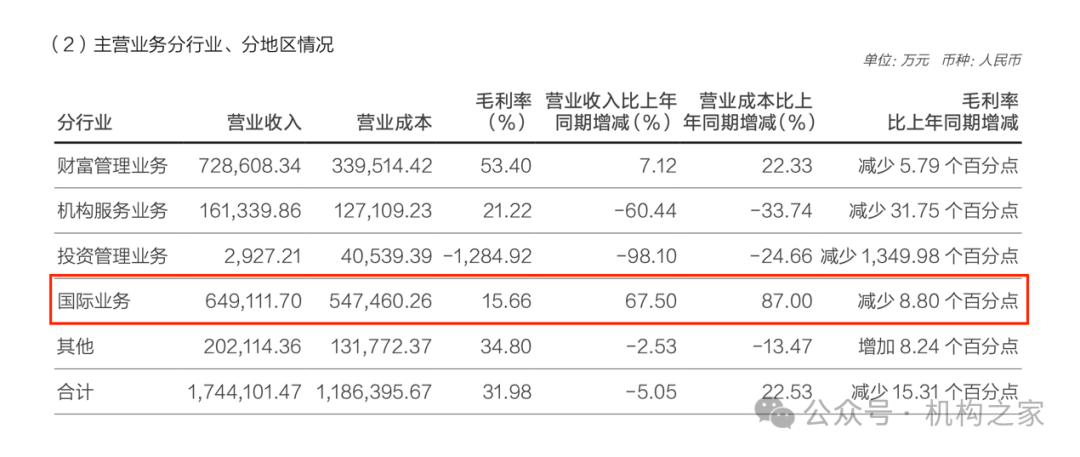

然而,在收入快速增长的同时,国际业务的盈利能力也值得关注。2024年上半年,国际业务毛利为10.17亿元,同比增长7.26%,增速明显低于收入增速。

更值得警惕的是,毛利率从2023年同期的24.46%下降至15.66%,降幅达8.80个百分点。这一趋势表明,尽管收入规模在扩大,但盈利能力可能开始面临一定压力。

值得注意的是,华泰证券国际业务版图近期发生了重大变化。公司于2024年9月5日完成了对AssetMarkFinancial Holdings,Inc.(“AssetMark”)全部股权的出售,交易对价为17.93亿美元。AssetMark是一家主要经营地在美国的资产管理公司,作为华泰证券自2016年收购的重要海外资产,2024年上半年营收为20.7亿元人民币,净利润为5.09亿元人民币。这次出售无疑将对华泰国际的收入规模产生显著影响,也标志着公司国际业务策略的重大调整。

寻找新的增长极:越南市场风险与机遇

在国际业务版图发生重大变化的背景下,华泰证券积极开拓新的市场,越南成为其国际化战略的新焦点。这一举措不仅体现了公司对东南亚市场潜力的看好,也反映了其在全球金融市场中寻求多元化发展的战略意图。

华泰国际官微指出,越南作为东南亚最具活力的经济体之一,近年来经济增长迅速,金融市场日益完善,吸引了越来越多的国际投资者。

同时,越南与中国在经贸往来、产业链协同等方面具有一定优势,这为中资券商进入越南市场提供了良好的基础。

然而,进军越南市场并非易事。据券商中国报道,越南监管部门对券商牌照管理较为严格,外资想在当地新设券商面临较高门槛。与此同时,尽管越南允许外资控股当地券商,但市场竞争已经相当激烈。

另据证券时报数据显示,截至2019年,越南已有13家外资控股的券商,其中韩资和中资占据主导地位,分别为6家和5家。在这种情况下,华泰证券如何在越南市场脱颖而出,将是一个不小的挑战。

除了竞争格局较为激烈,越南证券市场的容量也较为有限。据越南《经济时报》8月27日报道,越南证券市场总市值约600亿美元。其中,外国投资者拥有越南证券市场市值约140亿美元。

而根据Choice终端数据显示,2024年8月,中国沪深市场市值约为70万亿元人民币,约合10万亿美元,中越市场完全不在一个量级。在这种情况下,越南市场对华泰证券未来的业绩贡献相对来说也较为有限。

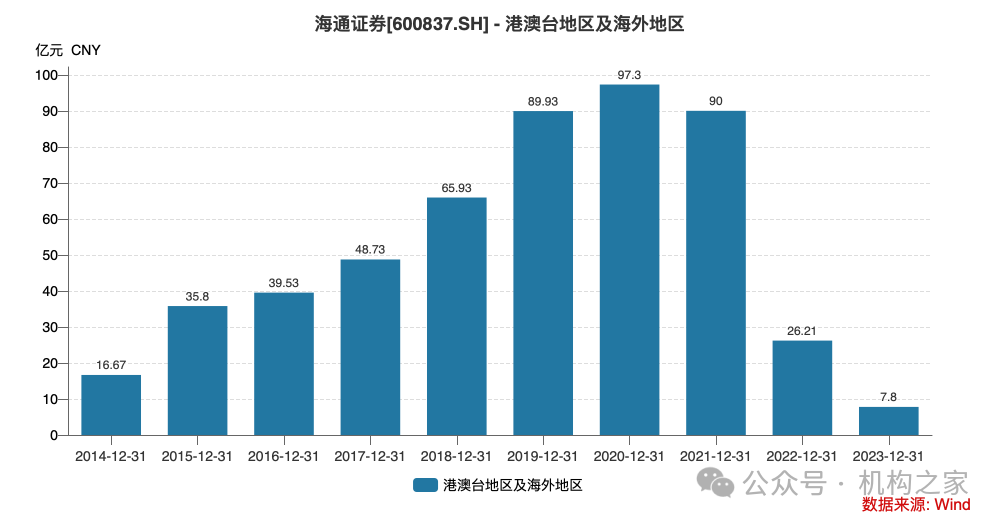

据此,尽管越南市场展现出诱人的前景,华泰证券在拓展国际业务时仍需保持谨慎,海通证券的经历可谓前车之鉴。

海通证券国际业务曾经历过一段辉煌时期:从2014年到2020年,其海外业务收入呈现出令人瞩目的增长态势,由2014年的16.67亿元一路攀升至2020年的97.3亿元,年均复合增长率高达34.18%。然而,这看似强劲的增长掩盖了潜在的风险。

2021年,海通证券国际业务收入首次出现下滑,降至90亿元。之后,情况急剧恶化,2022年和2023年,其海外业务收入急剧萎缩,分别骤降至26.21亿元和7.8亿元,相较巅峰时期的跌幅高达92%。这种断崖式下跌不仅反映了国际金融市场的剧烈波动,更揭示了国际化战略中潜藏的巨大风险。