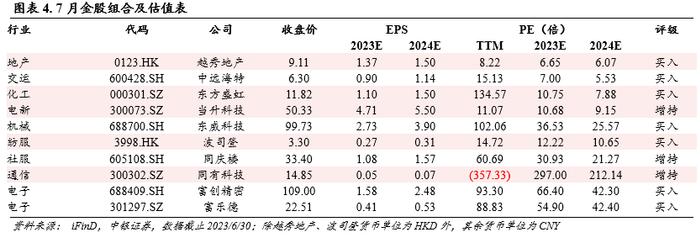

中银证券研究部2023年7月金股组合

7月金股为:越秀地产(地产)、中远海特(交运)、东方盛虹(化工)、当升科技(电新)、东威科技(机械)、波司登(纺服)、同庆楼(社服)、同有科技(通信)、富创精密(电子)、富乐德(电子)。

报告正文

一、策略观点

进入7月,A股进入阶段性底部配置区域,关注AI主线布局机会。关注7月政治局会议的政策定调对市场的影响。海外风险缓释,但扰动仍在。市场短期对于基本面计价了过于悲观的预期,当前下行空间有限,一旦需求数据好转或政策出现边际变化,A股估值极有可能受到提振。行业配置上,AI主线或已企稳,下场布局正当时。在国内经济弱复苏、低通胀以及海外强产业趋势映射的背景下,叠加TMT科技之前低估、机构低配的微观市场结构和交易状态,AI估值修复的动力和空间充足。主题上关注中特估和AIGC科技带来的投资机会。

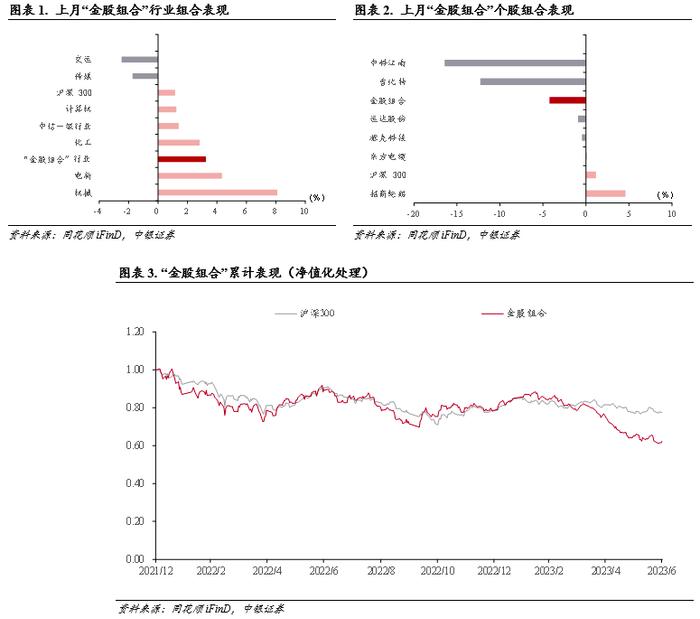

二、6月组合回顾

行业组合强于市场,个股组合弱于市场。上月金股行业组合绝对收益3.25%,表现强于市场2.09%;金股个股组合绝对收益-4.24%,表现弱于市场5.40%。

三、7月金股推荐逻辑

地产行业:越秀地产

背靠国资的区域型优秀老牌房企,独特商业模式稳步推进。越秀地产自1983年成立,持续谋变,战略清晰,立足广州、布局全国,在主业稳健基础上积极把握行业“转型”。1)区域布局:公司形成了以粤港澳大湾区为核心,以华中、华东、北方、西南四大区域为重要支撑的“1+4”全国化战略布局。2)投资战略:公司持续巩固“6+1”多元增储模式,锚定具有潜力的重点城市,积极通过公开竞拍,加上TOD、城市运营、城市更新、国企合作、产业勾地、收并购等多元化、特色化方式获取优质地块。3)多元业务齐头并进:积极布局“地产+”业务,目前“开发+运营+金融化+物业服务”四大平台搭建完成,轻资产业务能力进一步提升。

地产销售高速增长;非公开市场增储占比超过五成。公司从10年到21年销售金额从89亿元增至1152亿元,CAGR为26.3%,21年在整体行业销售承压的背景下,仍能保持20.2%的超高速增长,其中TOD销售额179亿元,同比增长5.1%。公司深耕大本营,自09年开启全国化布局后大致可以分为“扩张―收缩―再扩张”三个阶段,17年至今土地投资力度快速回升至新高,公司21年新增土储中,非公开市场获取方式占55.9%,其中TOD、“城市运营”、国企合作增储模式分别占新增土储的2.3%、25.5%和9.3%;同时在集中土拍中借助大本营优势积极补货。截至21年年末,公司拥有土地储备2711万平,可以满足公司3年以上持续开发需求,其中大湾区约占55.0%,华东、华中、北方、西南地区分别占12.5%、17.5%、10.6%、4.4%;共拥有6个TOD项目,总土地储备达到376万平,约占公司总土地储备的13.9%。

多元业务版图扩大。1)商业:发挥独特“商住并举”的“双平台”商业模式优势。2021年公司实现租金收入6.4亿元,同比上升6.6%。公司持股40.11%的越秀房产基金实现收入18.0亿元,同比上升2.2%。2)康养。

截至21年底,越秀康养已经布局长三角和大湾区两大区域。其中在广州总经营的项目有21个,床位数超8000床。3)长租公寓:20年推出首个长租品牌――越秀星寓,目前公司旗下品牌公寓已达1000间,拥有青年公寓、企业公寓、家庭公寓和精英公寓四个产品线,未来发展重点将放在探索长租公寓的轻资产模式方面。4)物业管理:越秀服务在管面积3887万平,21年营收19.18亿,同比增速高达64%,是目前唯一一家提供大湾区地铁物业服务的全国百强物服企业,公司深化多元物业组合布局,发挥TOD综合物业管理经验优势,TOD物业21年产生营收2.38亿元,占总营收的比重为12.4%,2022年中标福州地铁2号线,与重庆、长沙、昆明、福州、南宁、青岛六个城市的地铁公司建立业务联系。

营收稳步增长,融资成本优势显著。10年-21年公司营收、归母净利润年复合增速分别为23.5%和13.2%。截至21年末,公司预收账款/营业收入的比值为1.28,同比提升0.11,未来业绩保障程度明显增强。近两年公司毛利率略有压力,21年毛利率降至21.8%,但我们认为受益于一二线的区域布局、TOD项目利润空间充裕、多元拿地方式有效控制土地成本、低成本资金优势等原因,公司整体的盈利能力有支撑。21年底,公司剔除预收账款后的资产负债率为69.1%,净负债率为57.5%,现金短债比为1.1倍,“三道红线”指标达到绿档,整体杠杆率保持较低水平。此外,公司把握时间窗口,于2022年5月成功发行41.5亿元公司债券,其中,3+2年期品种票面利率2.84~2.90%;5+2年期品种票面利率3.35~3.38%,融资成本再创新低,在21年仅4.26%的综合融资成本上进一步下降。截至21年,公司在手货币资金328亿元,同比增长16.1%,在手现金充裕。

评级面临的主要风险:销售与结算不及预期;房地产调控超预期收紧;融资持续收紧;多元业务发展不及预期。

交运行业:中远海特

多用途和重吊船业务Q1触底,收入小幅增长显韧性。公司23Q1营收实现29.73亿元,同比小幅增长6.10%,去年下半年开始,多用途船和重吊船业务受集运下行影响运价有所回落,当前集运运价指数大幅回落后逐渐企稳,根据克拉克森数据,2023年3-4月2.1万dwt多用途船运价维持在2.2万美元/天的水平,我们预计集运下行对多用途船和重吊船运价影响或告一段落,今年多用途船和重吊船运价有望维持在较高的位置,预计Q1或是多用途和重吊船的经营低点。

Q1财务费用有所增加影响净利,合营广州远海增加公司投资收益。公司Q1将自有的2艘汽车船以融资租赁形式租给远海汽车船经营,确认约1.19亿的非经常损益,财务费用Q1增加约4000万元,影响当期利润表现,扣非净利同比小幅下降8.87%至2.88亿元。公司从去年Q4开始,开始确认合营广州远海带来的投资收益,一季度投资收益约为4100万元,预计融资租赁的汽车船下水运营后,全年广州远海有望以投资收益的形式继续贡献业绩。

Q1汽车出口景气度仍然较高,汽车船运价维持高位公司有望受益。根据中汽协数据,2023年3月,汽车企业出口36.4万辆,环比增长10.6%,同比增长1.1倍;2023年1-3月,汽车企业出口99.4万辆,同比增长70.6%。我们认为,受益于我国汽车制造比较优势延续,叠加海外替代需求增长,有效支撑2023年以来汽车出口高景气度延续,根据克拉克森数据,截止2023年3月,6500车位的PCTC运价为110000美元/天,同比增加100.0%;5000车位的PCTC90000美金/天,同比增加100%。汽车船运价当前维持高位公司汽车船和纸浆改运汽车业务有望受益。

展望后续,Q1多用途船经营低点,全年纸浆船和汽车船将持续受益于汽车出口高景气。一季度多用途船经营整体触底,后续多用途船业务有望受益于一带一路工程机械等设备出口景气稳中向好,纸浆船方面,预计2023全年通过框架运输方式将完成发运商品车10万台,今年改运汽车规模增加后期租水平或有明显提升,同时今年公司纸浆船运力还将继续保持扩张,预计将为公司提供明显业绩增量。汽车船方面,2023年随着公司自有汽车船收回投放至外贸航线,有望享受到汽车船高运价红利。

评级面临的主要风险:设备出口需求不及预期、汽车船运价下降、纸浆船改运汽车效益不及预期。

化工行业:东方盛虹

业绩低点已过,行业景气度上行。2022年原料成本上涨叠加终端需求疲软,公司主产品盈利能力显著下滑,其中DTY、丙烯腈产品2022年毛利率为8.82%、-2.81%,同比减少10.31pct、34.28pct;2023年以来,下游需求复苏及上游成本下降,产品盈利显著修复,根据百川盈孚统计数据,2023年一季度原油WTI价格均价为75.99美元/桶,环比下跌8.05%,丙烯腈、DTY季度均价分别为10404.92元/吨、8711.67元/吨;环比上涨0.13%、2.45%。未来随着国内经济高效发展,行业景气度有望稳步提升。

大炼化项目顺利投产,化工品产业链逐步延伸。公司目前拥有1600万吨/年炼化一体化装置、240万吨/年的甲醇制烯(MTO)及70万吨/年的丙烷脱氢(PDH)装置,实现了“油头”“煤头”与“气头”三种烯烃制取工艺路线的全覆盖。2022年12月,盛虹炼化一体化项目常减压、芳烃、乙烯及下游化工品装置等已顺利打通全流程并全面投产。同时,苯酚/丙酮项目已于2023年3月投产,虹威化工20/45万吨/年POSM项目已开工建设;此外公司还积极推进虹科新材料可降解材料项目(一期)工程。公司布局系列高附加值产品,盈利能力有望稳步提升。

新能源新材料全产业链垂直深入布局,业务持续扩张。斯尔邦石化拥有30万吨/年EVA产能,2022年9月,斯尔邦石化800吨/年POE中试装置产出合格产品,斯尔邦石化成为全国唯一同时具备光伏级EVA和POE自主生产技术的企业。同时,公司积极布局磷酸铁锂项目,包括180万吨/年选矿装置、50万吨/年磷酸铁装置、30万吨/年磷酸铁锂装置等。公司新能源材料品类持续增多,新能源产业链垂直整合的综合体雏形显现。

评级面临的主要风险:原油价格剧烈波动;经济大幅下行;政策风险导致生产受限或需求不及预期等。

电新行业:当升科技

2022年盈利同比增长107.02%,符合预期:公司发布2022年年报,全年实现营业收入212.64亿元,同比增长157.50%;盈利22.59亿元,同比增长107.02%;扣非盈利23.25亿元,同比增长182.23%。根据公司年报测算,2022Q4公司实现盈利7.81亿元,同比增长114.72%;扣非盈利6.78亿元,同比增长118.71%。公司此前发布业绩预告,预计2022年实现盈利22.0-23.0亿元,公司业绩符合预期。

出货量大幅增长,海外客户保持较高水平:公司把握全球市场发展契机,巩固海外领先优势,突破国内市场,全年正极材料产品销量6.35万吨,同比增长34.48%,高镍产品出货量大幅增加。分产品来看,多元材料实现产量6.27万吨,收入190.57亿元,同比增长175.82%,毛利率18.27%,同比提升0.03个百分点;钴酸锂实现产量1932吨,收入7.58亿元,同比减少21.66%,毛利率9.13%,同比降低6.86个百分点。公司与SKOn、AESC、LG新能源等企业建立深度合作关系,国际客户销售占比超过70%,未来随着海外新能源汽车销量增长,公司有望直接受益。

布局多种新型产品,产能逐步释放:公司Ni90、Ni93等产品已向欧美客户批量供货,在固态电池、锰铁锂、富锂锰基、钠电正极等方面进展顺利,部分材料已批量出货。公司新增产能逐步释放,常州二期5万吨已完成建设并逐步投入使用,江苏当升四期2万吨预计2023年下半年调试,在四川投资建设30万吨/年磷酸(锰)铁锂项目及20万吨/年三元正极材料项目。随着新增产能逐步落地,公司竞争力有望进一步提升。

评级面临的主要风险:产业链需求不达预期;原材料价格出现不利波动;疫情影响超预期;新能源汽车产业政策不达预期;新能源汽车产品力不达预期。

机械行业:东威科技

用于复合铜箔制备的卷式水平膜材电镀设备实现批量出货,助力公司业绩快速增长。2022年公司实现营业收入10.12亿元,同比增长25.74%,营业收入的快速增长主要来自于卷式水平膜材电镀设备以及五金电镀领域设备的销量增长。随着复合铜箔进入产业化推进阶段,公司卷式水平膜材电镀设备市场需求增长旺盛,订单量超预期增长,2022年实现公司实现稳定批量供货,销量达到16台,确认收入1.46亿元,同比大幅增长1413.10%,成为目前国内乃至全球唯一实现卷式水平膜材电镀设备规模量产的企业。

费用率控制得当,净利率再创新高。2022年公司整体毛利率41.86%,同比下降0.77pct,基本保持稳定,略有下降的原因是公司收入占比最高的垂直连续电镀设备毛利率同比下降1.87pct,以及毛利率较低的五金连续电镀设备收入占比提升。2023年第一季度整体毛利率为45.16%,同比上涨1.57pct,环比上涨4.01pct,整体恢复趋势明显。净利润方面,得益于公司优异的成本控制能力,2022年整体净利率为21.08%,同比提升1.09pct,2023年一季度整体净利率21.58%,同比提升1.32pct,净利率创历史新高。

复合铜箔产业化稳步推进,公司在手订单充足将充分受益。2022年作为复合铜箔产业化的元年,宝明科技、胜利精密、璞泰来等多家企业相继宣布投资建设复合集流体的生产基地,2023年3月30日广汽埃安正式发布采用复合集流体的弹匣电池2.0,复合铜箔正式进入应用阶段。随着下游复合铜箔产业化进程的不断推进,自2022年8月份以来公司接连收到了D客户、宝明、L客户、胜利精密的批量订单,根据公司公布的投资者关系活动记录表,新能源镀膜设备在手订单已接近300台,为公司未来业绩增长提供强劲动力。

坚持深耕电镀工艺,坚持研发拓展产品线打开新的成长空间。公司作为国产高端精密电镀设备龙头企业,围绕电镀工艺不断进行研发和产品拓展,公司相继推出了真空磁控溅射双面镀铜设备、MSAP移载式VCP设备、太阳能垂直连续硅片电镀设备(第三代设备)、垂直连续陶瓷电镀设备及水平镀三合一设备等等。公司一方面不断扩大在五金电镀和PCB电镀方面的优势,另一方面不断拓展锂电、光伏、半导体等领域的应用,从而进一步打开成长空间。

评级面临的主要风险:复合铜箔下游应用推广不及预期;新产品拓展不及预期;原材料价格波动的风险;行业竞争加剧。

纺服行业:波司登

羽绒主业品牌力提升,OEM高速增长,线上增长亮眼。公司发布22/23中期业绩报告,分业务看,1)羽绒服业务:在零售环境波动下,羽绒服业务仍表现出高质量稳健增长。分品牌看,主品牌波司登品牌力强劲,在渠道、终端和数字化信息系统等方面加大投入,主要系公司积极布局新零售渠道所致。2)OEM业务:得益于大客户订单的稳步增长以及新兴客户的不断开拓,OEM收入同比增长32.7%至18.95亿元。3)其他业务:女装业务受疫情影响收入同比下降18.3%至3.40亿元;多元化服装业务收入同比上升22.3%至0.88亿元。分渠道看,公司线上继续发力多平台建设,积极拓展新兴直播业务,收入同增29.6%至9.16亿元。线下聚焦渠道渠道建设,在实施分店态运营的同时持续提升门店质量。

整体毛利率平稳、羽绒主业毛利率提升,存货改善,现金流增长。公司毛利率同比下降0.7pct至50.0%,盈利能力保持平稳。公司高单价产品销售占比提升,拉动品牌羽绒服业务毛利率上涨2.2pct至63.6%。受益于汇率变化,贴牌加工业务毛利率同比上涨1.3pct至20.4%。公司上半年控费能力提升,销售费用率下降3.69pct至26.3%,管理费用率保持平稳。公司运营管理能力增强,存货周转天数减少31天至181天,存货改善显著,同时经营活动现金流同比增加36.08%至16.65亿元。

全渠道建设提质增效,供应链优化促进发展,品牌升级巩固龙头优势。公司持续加强数字化营销和零售布局、经营效率提升。供应链端,公司优化供应链实现优质快反,促进存货周转效率提升。公司产品持续向中高价位段转移,巩固行业龙头地位。

评级面临的主要风险:产品更新换代不及预期、产品提价不及预期、电商领域竞争加剧。

社服行业:同庆楼

22年业绩稳中有进,23年Q1实现修复。据公告,2022年公司实现营收16.71亿元,yoy+3.86%;实现归母净利0.94亿元,yoy-35.03%;实现扣非归母净利0.75亿元,yoy-40.51%。截至2022年底,公司在安徽、江苏、北京等地拥有直营门店84家,其中同庆楼酒楼40家、婚礼会馆7家、富茂酒店2家、新品牌门店35家(新品牌门店包含同庆楼大包店20家)。2023年一季度公司实现营收5.40亿元,yoy+27.27%;实现归母净利0.7亿元,yoy+217.05%;实现扣非归母净利0.61亿元,yoy+231.30%。23年春节后随外部环境改善出行场景回归正常,公司经营快速恢复,业绩表现尚可且实现净利润率13.39%。据统计局,23年1~2月餐饮社零yoy+9.2%,3月餐饮社零yoy+26.3%,实现较好修复。预计23年在公司积极经营和行业修复双重驱动下公司全年业绩会有较好提升。

迈实餐饮主业,婚礼宴会需求积压后释放。公司受全年不确定性影响,拓店数量较为谨慎,全年餐饮服务板块开店2家,持续改造7家老店。但公司持续创新经营模式,22年在部分门店试点“庆小粤”茶餐厅业务,并利用其优秀厨师资源开创“同庆糕团”品牌业务。此外,23年春节前受疫情影响公司宴会业务包厢业务经营仍然未达预期,但节后随疫情影响达峰后经营修复较好。婚礼宴会等需求也在长期积压下集中释放,且公司具备长期宴会业务运营经验优势,其业绩有望受益于市场需求恢复。

酒店和食品业务并进,有望打造优秀餐饮综合体。公司22年宾馆业务初步构建“富茂大饭店”、“富茂花园酒店”、“富茂国际酒店”三个品牌体系,实现宾馆事业部组织架构初步建立,并积极打造摸索可复制的管理输出模式。合肥滨湖富茂大饭店客房开业首年已获多类平台高分评级且获诸多奖项,其凭借餐饮经验打造的酒店宾馆业务具备一定稀缺性,或能够弥补市场需求缺口。此外,公司食品业务增长喜人,2021年实现收入1511万元,2022年达到9394万元。截至22年期末,公司食品业务大厨菜系列共有SKU41个。其销售渠道聚焦于C端,除线上外,食品业务线下商超渠道已开设107个联营专柜,覆盖安徽合肥、江苏南京、湖北武汉市场,并入驻多家商超KA系统。酒店和食品业务未来增量可期。

估值餐饮市场修复持续且确定,根据23年1~3月社零餐饮数据,其恢复预期已被初步确认。公司除餐饮外在宴会、婚礼上具备传统优势,并以餐饮优势为核心发展酒店和食品业务,多元协同发展下有望打造优秀餐饮综合体。

评级面临的主要风险:市场竞争加剧风险,后续餐饮等消费需求恢复及门店拓展不达预期风险。

通信行业:同有科技

全球存储巨头美光营收超预期,存储周期上行。美光是存储行业全球领导供应商之一,业绩代表了存储行业的产业趋势。美国时间6月28日美股盘后,美光科技公布第三财季收入环比微增:第三季度总收入约为37.5亿美元(华尔街预计36.7亿美元),环增2%,同时毛利率和每股收益也均高于预期;四季度经调整营收37-41亿美元,中值39亿,环增3%左右。美光在受到“安全审查”事件后,业绩依旧超预期。存储价格上行趋势明显,以DDR颗粒为例,截至到2023年6月28日,DRAM:DDR416Gb1Gx163200价格已经呈现波动上升的趋势,存储价格打开上行空间。

AI发展促需求增加,巨头削减产能带来供需错配。AI的兴起带来全球算力需求增加,数据存力是算力价值的前提和基础,AI发展促存储需求增加。同时存储巨头削减资本开支,供给收紧。美光在财报中表示DRAM和NAND将减产三成,预计减产持续至2024年。我们认为供需错配下,加速存储周期上行的速度。

存储优质企业同有科技有望核心受益。同有科技是军工及工业级固态存储优质企业,持续推动国产替代,通过全资子公司鸿秦科技和投资亿恒创源和泽石科技,构建从芯片到系统全栈式的生态体系,实现了完全的国产替代。受益于存储周期见底,公司主营存储系统价格有望进一步上升,盈利水平有望实现改善。2021/2022年同有科技因支付亿恒创源的股权激励费用1969.11万元/3898.52万元,造成了净利润的亏损,存储价格上升后,预计亿恒创源盈利空间逐渐打开,为同有科技贡献利润。

评级面临的主要风险:宏观经济环境承压;存储周期恢复不及预期;市场竞争加剧;国产替代进度不及预期;订单交付延后。

电子行业:富创精密

富创精密是国内领先的平台型半导体设备零部件厂商。富创精密2008年成立至今,其半导体设备零部件从无到有覆盖工艺零部件、结构零部件、气体管路、模组四大品类,并且技术节点升级至7nm,达到国际主流客户的工艺标准。

富创精密产品覆盖多款前道核心设备、多位核心客户。富创精密的半导体设备零部件在立式扩散炉、光刻机、涂胶显影设备、刻蚀设备、离子注入机、薄膜沉积设备、化学机械抛光设备等前道设备中均有应用,并且进入北方华创、中微公司、拓荆科技、华海清科、凯世通等前道设备厂商供应链。富创精密市占率较低,提升空间较大。我们测算2022年中国大陆半导体设备零部件市场规模约856亿元,富创精密的营业收入为15.4亿元。2022年,富创精密占中国大陆半导体设备零部件市场份额约1.8%,依然有较大的提升空间。

评级面临的主要风险:半导体复苏进度低于预期;中美科技竞争紧张态势缓和,美国放松制裁,美系设备卷土重来;半导体设备和零部件研发、验证进度不及预期;市场竞争格局恶化,相关产品价格被打压。

电子行业:富乐德

富乐德是国内领先的泛半导体设备清洗服务商之一。根据芯谋研究数据,2020年中国泛半导体设备清洗服务市场中,富乐德以20%的市占率位居行业首位。

中国大陆晶圆制造产能扩张为富乐德注入成长动能。富乐德已经和国内外众多优质泛半导体厂商建立了合作关系。如设备原厂,富乐德已经通过AMAT、Lam、TEL的认证。如晶圆制造厂,富乐德已经和台积电、联电、三星、海力士、中芯国际、华虹等达成合作。我们预计随着中国大陆晶圆制造产能的快速增长,对应的半导体设备的清洗和增值服务市场规模也有望水涨船高。

申和投资在中国大陆的产业链布局可以为各个子公司之间的业务协同提供帮助,并共享一致的客户资源。大股东Ferrotec在华布局或与富乐德业务形成协同效应。富乐德第一大股东申和投资作为Ferrotec在中国大陆的投资主体,在半导体产业链上有着广泛的产业布局,如杭州中欣晶圆专注于半导体硅片业务,安徽微芯专注于碳化硅片业务,汉虹精密专注于数控机床业务等等。

评级面临的主要风险:半导体复苏进度低于预期;中美科技竞争紧张态势缓和,美国放松制裁,美系设备卷土重来;半导体设备和零部件研发、验证进度不及预期;市场竞争格局恶化,公司产品价格受到打压。

四、风险提示

大盘系统性风险;个股层面暴雷。