渤小海伴您读研报之华峰铝业

(转自:渤海证券财富管理)

1.公司概况

1.1三大业务全面布局,覆盖下游多线产品

上海华峰铝业股份有限公司成立于2008年。公司主要产品包括热传输领域内各系列、各牌号及各种规格状态的铝合金板带箔材料,按产品的用途主要分为铝热传输材料、新能源汽车用电池料和冲压件。公司通过采购上游电解铝(主要是铝锭)经过熔铸、轧制或挤压、表面处理等多种工艺及流程生产出各种铝材。广泛应用于汽车、工程机械、电站和家用商用空调热交换系统,以及用于制作新能源汽车动力电池外壳。

1.2下游景气传导叠加新市场开拓,营收净利持续高增长趋势

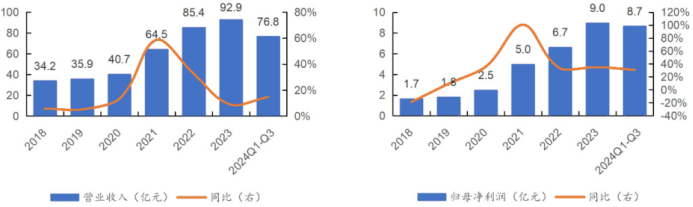

2018年-2023年公司营业收入由34.2亿元提升至92.9亿元,5年CAGR达22.12%,主要源于公司产能的不断提升、新能源产品的放量与下游市场的需求旺盛;2024前三季度实现营收76.8亿元,同比+14.70%,维持增长态势。2018年-2023年公司归母净利润由1.7亿元提升至9亿元,5年CAGR达39.56%,主要受益主业营收增长和公司盈利能力的提升;2024前三季度实现归母净利润8.7亿元,同比+30.81%,延续增长势头。

公司收入规模、增速变化及公司归母净利润及增速变化

2.铝热传输材料行业概况

2.1新能源汽车行业持续景气,成为铝热材料需求主要贡献者

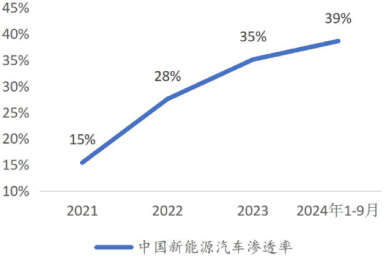

电动化大势不改,全球新能源汽车销量持续增长,拉动铝热材料需求释放。新能源汽车是铝热材料重要的下游应用,全球新能源汽车销量从2018年的199万辆增长至2023年的1367万辆,5年CAGR达47.09%。中国新能源汽车销量也在过去五年期间迎来快速增长,从2018年的125万辆增长至2023年的945万辆,5年CAGR达49.94%。中国新能源汽车渗透率也从2021年的15%快速增长至2024年前三季度的38.6%。

中国新能源汽车渗透率逐年提升

新能源汽车与传统汽车的热管理系统存在较大差异,热管理价值量提升显著。(1)新能源热管理单车价值量较传统燃油车提高2-3倍。根据华经产业研究院数据,传统燃油车热管理系统单车价值量约2230元,而新能源热管理单车价值量约6410元。(2)新能源汽车单车铝热材料用量较传统燃油车增加1倍。据银邦股份招股说明书数据,传统汽车热交换器所需铝合金复合材料10.12kg。根据公司披露的2021年9月投资者调研纪要,新能源汽车铝热传输材料用量20kg左右。

2.2新型储能市场迎来快速增长,铝热材料新需求有望释放

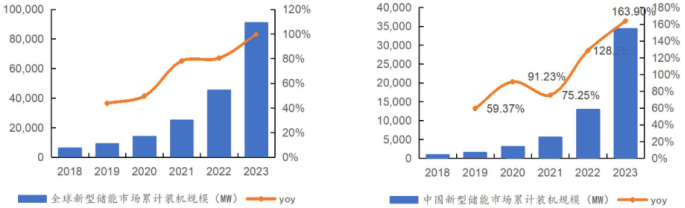

电力消耗昼夜峰谷差日益增大,驱动储能行业快速发展。据中关村储能产业技术联盟(CNESA)数据,全球新型储能装机规模从2018年的6625.4MW至2023年的91325.8MW,5年CAGR达69%。中国市场从2018年的1072.7MW至2023年的34509.1MW,5年CAGR达100.21%。

全球及中国新型储能市场累计装机规模(MW)

新型储能系统的核心是电池组件,铝热传输材料是电池组件的重要部分。在新型储能系统中,铝制品主要应用于电池组件的制造,尤其是在电化学储能技术中。铝因其轻质、良好的导电性以及较高的化学稳定性,常被用于电池的外壳、电极材料或连接件等部分。例如,在锂离子电池中,铝箔常作为正极集流体的材料,而电池的外壳也会使用铝合金制造。此外,铝材料也用于制造电池管理系统(BMS)和能量管理系统(EMS)中的电子元件。

2.3算力需求受益AI产业增速强劲,液冷系统渗透率空间广阔

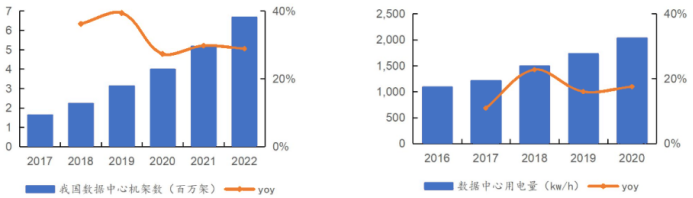

数据中心算力提升,驱动散热需求。随着数据中心规模扩大,算力和功率密度节节攀升,支撑IT设备运行的能耗也相应飞速提高。与数据运算、存储、交换高能耗相伴的是设备较大的产热量,IT设备将99%以上的电能转换为热能,而其中70%的热能需数据中心通过散热冷却系统移除,进一步增加了数据中心的用电消耗。风冷技术使用的冷却介质为空气,其热导率低,而液体的热导率较气体可提高一个数量级,理论上可将传热速率提高,可满足高功率密度机柜的散热冷却要求。

国内数据中心机架规模及国内数据中心用电消耗量

铝热材料在液冷系统中起关键作用。在液冷系统中,铝热材料因其良好的热传导性、强度和耐腐蚀性而被广泛应用。铝热传输材料通常用于制造液冷板和其他热传导装置。这些材料能够提供高效的热交换性能,是液冷系统核心部件的重要组成部分。其中液冷板是液冷系统的关键部件,它们通过冷却液在通道中循环流动来传递多余热量,实现冷却。全液冷冷板系统能够实现接近100%的热捕获率,显著降低数据中心的PUE。

2.4行业产能扩张持续验证景气度,各铝板带箔加工厂商纷纷加码

铝热材料是铝板带箔其中一个应用品类,由于铝板带箔下游市场需求的持续增加,各加工厂商纷纷扩大铝板带箔生产规模。据Mysteel数据显示,2023年拟建和在建铝板带项目规模达416万吨,拟建和在建铝箔项目达135万吨,合计铝板带箔项目规模达551万吨。根据上海有色网调研数据显示,目前在建的铝板带箔项目几乎都将在2025年之前建成,2024年最为集中,预计有超过240万吨新建产能将在2024年投产。

竞争格局:格朗吉斯产能领先,公司达产后预打平。根据披露,格朗吉斯当前铝热材料产能为61万吨,销量46万吨。随着重庆二期项目的逐步投产,预计到2026年公司产能达50-60万吨,与格朗吉斯基本持平;创新新材铝板带箔产量为55万吨,2023年4月,创新新材全资子公司云南创新合金与格朗吉斯达成协议,合资经营云南创格新材料,开展建设年产32万吨新能源汽车轻量化铝合金材料项目;银邦股份23年铝热材料产量为20.8吨,销量为20.7吨,规划在淮北建设“年产35万吨新能源车用再生低碳铝热传输材料”,项目建设期为3年。

3.公司竞争优势

3.1重庆基地区位优势明显,产能扩张规模效应持续

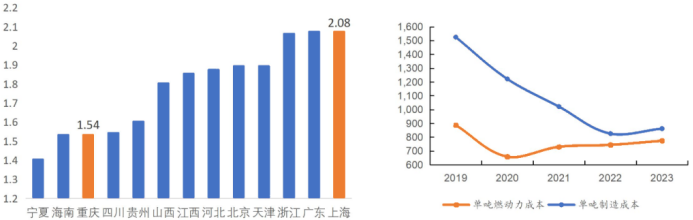

充分利用重庆地区的区位优势,降低原材料运输和燃料成本。重庆地区燃气、人工与土地等成本相比较上海更低,根据国家发改委2022年各省非居民用天然气价格表显示,重庆天然气价格为1.54元/立方米,仅为上海的74%,处于全国较低水平。重庆地区电价相比上海也优势明显,根据北极星售电网数据显示,2024年4月份重庆地区代理购电价格为444.74元/兆瓦时,仅为上海的85%。2019年之后,重庆基地一期产能持续提升,公司单吨燃料动力成本不断下降,已从2019年的887.5元/吨降低至2023年的774.19元/吨。此外,重庆距离广西和云南等电解铝生产大省距离较近,可以有效降低采购运输成本。

部分省市非居民用天然气价(元/立方米)及公司单吨燃料成本和制造费用(元/吨)

产能扩张规模效应持续,公司单吨制造费用有望继续下降。随着重庆基地一期项目产能的不断提升,公司单位制造成本由2019年的1525元/吨降低至2023年的862元/吨。未来随着重庆二期年产15万吨新能源汽车用高端铝板带箔项目投产,有望持续降低综合成本。

3.2产品研发实力强,优质客户优势明显

不断强化自研实力,产品水平处于行业前列。公司自主开发了多项在钎焊、强度、耐腐蚀、抗塌陷性能、导热性等各指标上超越现有传统合金的高品质新品材料,其中主要包括传统汽车用高强水箱用非复合铸轧翅片、多层水空中冷器管板料、超薄高强B型管材、超薄高强翅片、绿色低碳合金料等,以及新能源汽车用电池壳材料、高强耐蚀电池水冷板材料、电池冷却器多层管板料和高热导率电驱电控冷却器材料,水平均处于行业前列。

优质客户优势明显,客户粘度不断提高。在热交换领域,公司相当比例的客户是为奔驰、宝马、特斯拉等高端车型配套的世界知名汽配供应商,包括日本电装株式会社(DENSO)、德国MAHLEGroup(马勒集团)、韩国HanonSystemsCorp.(翰昂集团)等全球知名汽配集团以及三花、银轮和纳百川等新能源领域热交换主流厂商。在新能源汽车动力电池用铝板带箔领域,客户包括比亚迪、三花、银轮、纳百川、纵贯线、科达利、上海紫江、新纶新材等新能源电池行业知名企业。

3.3下游冲压件业绩持续增长,有望打造产业一体化优势

下游需求旺盛,推动冲压件业务扩大,降低上海基地燃料能源成本。公司自2019年开始生产冲压件,主要用于制造汽车冷却设备等的结构件。当前下游新能源汽车厂商发售新车速度不断加快,对供应链要求持续缩短,以保证供应安全,而公司行业内知名度较高,规模优势明显,产品质量保障强,由此带动公司的下游冲压件业务持续增长。从2019年到2022年,公司冲压件产量从489.76万件提升至1957.57万件,3年CAGR达58.70%。此外,上海基地燃料能源成本较高,冲压件这类深加工业务在上海基地也可以增加规模效应,以降低燃动力成本。2023年公司冲压件业务实现新突破,成功按计划完成水冷板冲压机台的安装、调试和量产,并实现包括多个新项目定点,有望后续批量供货,形成中下游产业一体化。

公司生产的冲压件产品

编发| 邢艳

复审| 张宏魁

审核| 李皓