(上篇)恒达智控IPO:大额分红后又募资补流,母公司郑煤机两度踩雷“华软系”私募

本文来源:时代商学院 作者:彭晨雨

来源|时代商学院

作者|彭晨雨

编辑|毕肖磊

今年下半年,煤机设备龙头郑煤机(601717.SH)在资本市场“动作”不断。

11月20日,郑煤机发布公告称,其通过外贸信托投向北京华软新动力私募基金管理有限公司(下称“华软新动力”)的3亿元信托理财产品,除已提前赎回的2956.34万元外,其余存在无法按期兑付、无法全额兑付的风险,目前已向公安机关报案。

早在今年7月31日,郑煤机就发布公告称,拟将其所属子公司河南恒达智控科技股份有限公司(下称“恒达智控”)分拆至科创板上市。上交所官网显示,截至12月27日,恒达智控IPO审核状态为“已问询”。

时代商学院研究发现,2020―2022年,恒达智控三年的累计现金分红达到14亿元,以郑煤机各年度控股比例计算,共有12.88亿元进入了母公司口袋;此次IPO,恒达智控还拟募资2.5亿元用于补充流动资金;此外,在恒达智控IPO申报前五个月,该公司董监高还曾突击入股,入股价格远低于同时期的外部机构投资方。

在母公司郑煤机踩雷私募理财产品的背景下,巨额分红后又募资补流的恒达智控能否顺利IPO?

深陷“踩雷私募”风波,郑煤机拟分拆子公司上市

1.1 吃一堑未长一智,郑煤机连续踩雷“华软系”

实际上,此次踩雷华软新动力私募,并非郑煤机第一次在“华软系”身上栽跟头。

天眼查显示,华软新动力最初由华软资本管理集团股份有限公司(下称“华软资本”)所设立并持股100%,后经过一系列股权转让,实控人变为徐以升,华软资本仅通过全资子公司北京金陵华新投资管理有限公司持股20%,为第三大股东。

事实上,今年年初,郑煤机就已经出现了无法从华软资本收回资金的情况。据郑煤机在今年3月发布的公告,该公司将对上海华软投资管理合伙企业(有限合伙)(华软资本旗下投资公司,下称“上海华软”)的应收股权转让款超过6500万元全额计提减值。

公告还提到,作为私募股权投资机构的上海华软及其所属集团资金链产生问题,公司通过诉讼及财产保全方式亦未收回款项,结合上海华软现有资产已被质押给第三方及前述款项的担保人或其关联方的本期所增加的涉诉事项等情况,公司判断此笔款项收回的可能性较低。

但令人不解的是,在踩雷上海华软之后,郑煤机于今年5月又向同为“华软系”的华软新动力购入了3亿元的信托理财产品。如前文所述,该笔投资约2.7亿元存在无法按期兑付、无法全额兑付的风险。

1.2 恒达智控为郑煤机贡献超两成净利润

2022年年报显示,郑煤机主营业务为煤炭综采装备及其零部件、汽车零部件的生产、销售与服务。其中,煤机板块主要业务为煤炭综采装备及其零部件、煤炭智能化开采控制系统及核心零部件的研发、设计、生产、销售和服务。

恒达智控作为郑煤机的控股子公司,主要从事煤炭智能化开采控制系统及核心零部件的研发、生产及销售,属于控制系统及自动化领域。

所谓煤矿智能化是指将人工智能、工业物联网、云计算、大数据、机器人、智能装备等与现代煤炭开发利用深度融合,形成全面感知、实时互联、分析决策、自主学习、动态预测、协同控制的智能系统,实现煤矿开拓、采掘(剥)、运输、通风、洗选、安全保障、经营管理等过程的智能化运行。

近年来,国家先后发布《关于加快煤矿智能化发展的指导意见》《煤炭工业“十四五”高质量发展指导意见》《煤矿智能化建设指南(2021年版)》《煤炭工业“十四五”安全高效煤矿建设指导意见》《关于加快推进能源数字化智能化发展的若干意见》等政策,叠加各主要产煤地出台配套政策的驱动,有利推动煤炭安全高效智能化开采和清洁高效集约化利用,为煤矿智能化建设指明了方向,煤炭智能化已成为煤炭行业未来发展的重要方向。

据郑煤机分拆预案公告显示,为提升恒达智控竞争力,应对行业竞争挑战以及聚焦核心业务的考虑,郑煤机拟分拆恒达智控于科创板上市。

那么,恒达智控在郑煤机旗下的子公司中处于何种地位呢?

据郑煤机年报,2020―2021年,郑州煤机液压电控有限公司(恒达智控曾用名)的营收分别为14.99亿元、18.5亿元,占郑煤机总营收的比例分别为5.66%、6.32%;净利润分别为3.74亿元、5.51亿元,占郑煤机总净利润的比例分别为27.12%、20.95%,系上述两年年报列举的主要控股参股公司中净利润最高的子公司。(恒达智控招股书数据与郑煤机年报数据有出入,详见“恒达智控系列报告下篇”)

受益于政策推动以及行业规模的扩大,恒达智控营收、净利均处于稳步增长态势。招股书显示,2020―2022年,恒达智控的营业收入分别为14.54亿元、18.5亿元、24.28亿元,2021年及2022年营收同比分别增长27.25%、31.28%;2020―2022年,归母净利润分别为4.2亿元、5.23亿元、7.33亿元,2021年及2022年归母净利润同比分别增长24.72%、40.08%。

值得注意的是,在业绩高速增长的背景下,恒达智控选择大手笔分红回馈母公司,三年现金分红分走了同期净利润的八成左右。

三年分红14亿元,IPO前夕高管低价入股

2.1 大额分红后又欲募资补流

招股书显示,2020―2022年,恒达智控曾连续进行大额现金分红,其中,2020年分红3.5亿元,是同期归母净利润的83%;2021年分红3亿元,是同期归母净利润的57.36%;2022年分红7.5亿元,是同期归母净利润的102%。该公司三年合计分红14亿元,占同期归母净利润总和的比例为83.55%。

根据招股书,报告期(2020年至2023年一季度)各期末,恒达智控的未分配利润分别为3.67亿元、5.35亿元、2.05亿元、4.14亿元。因此,该公司2022年的分红金额远超上年末的未分配利润。

那么,报告期内累计高达14亿元的现金分红,流向了何处?

从股权结构上看,截至招股说明书签署日(2023年9月20日),恒达智控无实际控制人,控股股东为郑煤机,郑煤机及其一致行动人郑州峰恒合计持有该公司31042.08万股股份,占其总股本的比例为86.23%。

实际上, 2020―2021年,郑煤机持有恒达智控的比例始终为100%,直到2022年9月液压电控(恒达智控曾用名)完成扩股增资之后,郑煤机直接持股的比例才被稀释至85.02%。

以2020―2021年郑煤机持股100%、2022年持股85.02%的控股比例计算,三年间恒达智控共计14亿元的现金分红,至少有12.88亿元直接进入了母公司郑煤机的口袋。此外,2022年,郑煤机的子公司智控网联科技(深圳)有限公司在被恒达智控于2022年5月收购前,还向郑煤机分红1.23亿元。

需要注意的是,恒达智控大额分红后,又计划募资补流。

据招股书显示,此次IPO,恒达智控拟募集资金25亿元,主要投向煤矿智能化产品智能制造示范基地建设项目、煤矿智能产品研发实验中心建设项目、智能供液系统研发及产业化项目等。其中,2.5亿元计划用于补充流动资金。

恒达智控连续三年进行高比例现金分红后,又拟上市融资用于补充流动资金,其中的合理性与必要性值得商榷。

11月,主动撤回IPO申请的福华通达化学股份公司(下称“福华化学”)就存在着与恒达智控类似的情况。

福华化学招股书显示,该公司在申请上市前向原始股东大额分红33亿元后,又拟上市募资60亿元,而募资项目中最大的一笔资金金额为27.5亿元,计划用于补充流动资金及偿还银行贷款,由此引发市场广泛质疑,并最终以撤回IPO收场。

2.2 董监高突击低价入股

恒达智控近年业绩稳步增长,现金分红出手又如此阔绰,自然吸引了不少投资者的目光,其中就包括自家董事长罗开成在内的一众董监高。

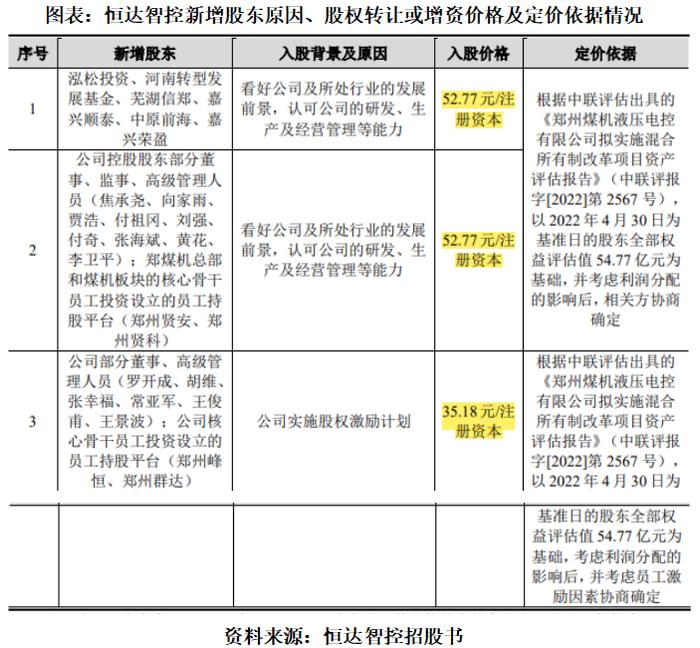

招股书显示,在郑煤机分拆恒达智控上市前,恒达智控引入了外部股东。2022年9月6日,恒达智控实施增资扩股,该公司核心骨干员工投资设立的员工持股平台郑州峰恒、郑州群达以及部分高管(董事长罗开成、副总经理胡维、副总经理张幸福、副总经理常亚军、副总经理王俊甫、财务总监王景波)以35.18元/注册资本的价格入股,入股原因是实施股权激励计划。

然而,同样在2022年9月6日,郑煤机总部和煤机板块的核心骨干员工投资设立的员工持股平台、郑煤机部分高管以及机构投资方泓松投资、河南转型发展基金等以52.77元/注册资本的价格入股,入股原因为看好公司及所处行业的发展前景。

5个月后的2023年2月1日,郑煤机便发布公告称,筹划分拆子公司恒达智控至境内证券交易所上市。

不难看出,上述处于同一时间点的增资入股,自家董监高入股价格远低于机构投资方的入股价格,两者每股价格相差超过50%。

从招股书披露的定价依据来看,上述增资均以2022年4月30日为基准日的股东全部权益评估值54.77亿元为基础,并考虑利润分配的影响后,相关方协商确定。唯一不同的是,自家的董监高入股价格系考虑员工激励因素协商确定。

参考资料:

1. 《郑州恒达智控科技股份有限公司首次公开发行股票并在科创板上市招股说明书(申报稿)》.上交所官网

2. 《郑州煤矿机械集团股份有限公司关于购买信托理财产品进展情况暨风险提示的公告》.上交所官网

3. 《郑煤机:郑州煤矿机械集团股份有限公司2020年年度报告》.wind

4. 《郑煤机:郑州煤矿机械集团股份有限公司2021年年度报告》.wind

(全文3478字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。