中国中车|2024年报点评:业绩稳步增长,铁路装备业务乘势而上

(来源:先进制造新视角)

投资评级:买入(维持)

1业绩稳步增长,2024年归母净利润同比+5.77%

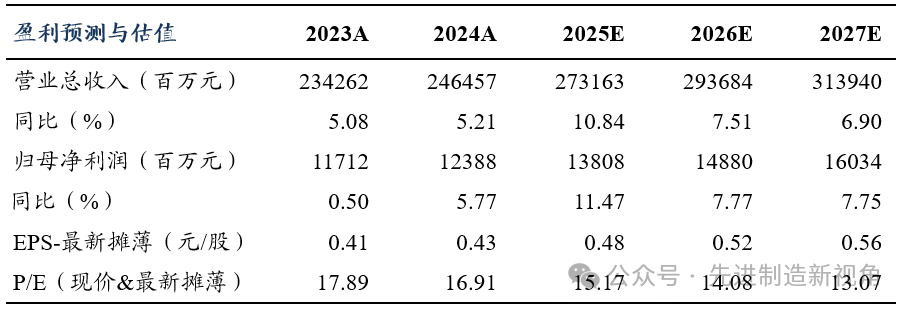

2024年公司实现营收2464.57亿元,同比+5.21%;实现归母净利润123.88亿元,同比+5.77%;实现扣非归母净利润101.43亿元,同比+11.38%。

分业务看:铁路装备业务实现营收1104.61亿元,同比+12.50%,城轨业务实现营收454.40亿元,同比-9.72%;新产业实现营收863.75亿元,同比

+7.13%,现代服务业务实现营收41.81亿元,同比-18.22%。分海内外看:2024年国内收入2181.20亿元,同比+5.61%;海外收入283.37亿元,同比+2.18%。2024营收实现增长主要系铁路固定资产投资复苏,动车组新造招标和高级修招标高增,带动公司铁路装备主业营收高增。

2024Q4单季度公司实现营收938.74亿元,同比+2.90%;归母净利润51.43亿元,同比-7.51%;扣非归母净利润41.46亿元,同比-0.31%。2024Q4公司归母净利润下降,主要系管理费用提升。

2净利率略有提升,研发费用率持续提升

2024年公司毛利率为21.38%,同比-0.89pct,2024Q4单季度毛利率为21.65%,同比-1.3pct。毛利率小幅下降主要系会计政策变更,销售产品的质保金从销售费用调整到营业成本。分业务看,铁路装备/城 轨/新产业/现代服务毛利率24.72%/19.95%/17.52%/28.42% ,同比+1.00pct/+0.38pct/ +0.41pct /+5.19pct。

2024年公司销售净利率6.36%,同比+0.14pct,Q4单季度销售净利率为6.60%,同比-0.58pct。费用端管控良好叠加其他收益增加助推销售净利率提升。

2024年公司期间费用率为15.03%,同比-0.9pct,其中销售/管理/财务/研发费用率分别为2.24%/6.32%/0%/6.47%,同比-1.7pct/+0.4pct/ +0.1pct/+0.3pct。公司期间费用率小幅下降,其中销售费用率下降系会计政策变更,财务费用率提升系汇兑收益减少,另外公司研发费用率同比提升,研发投入持续提升。

3合同负债&存货持续增加,经营活动现金流情况良好

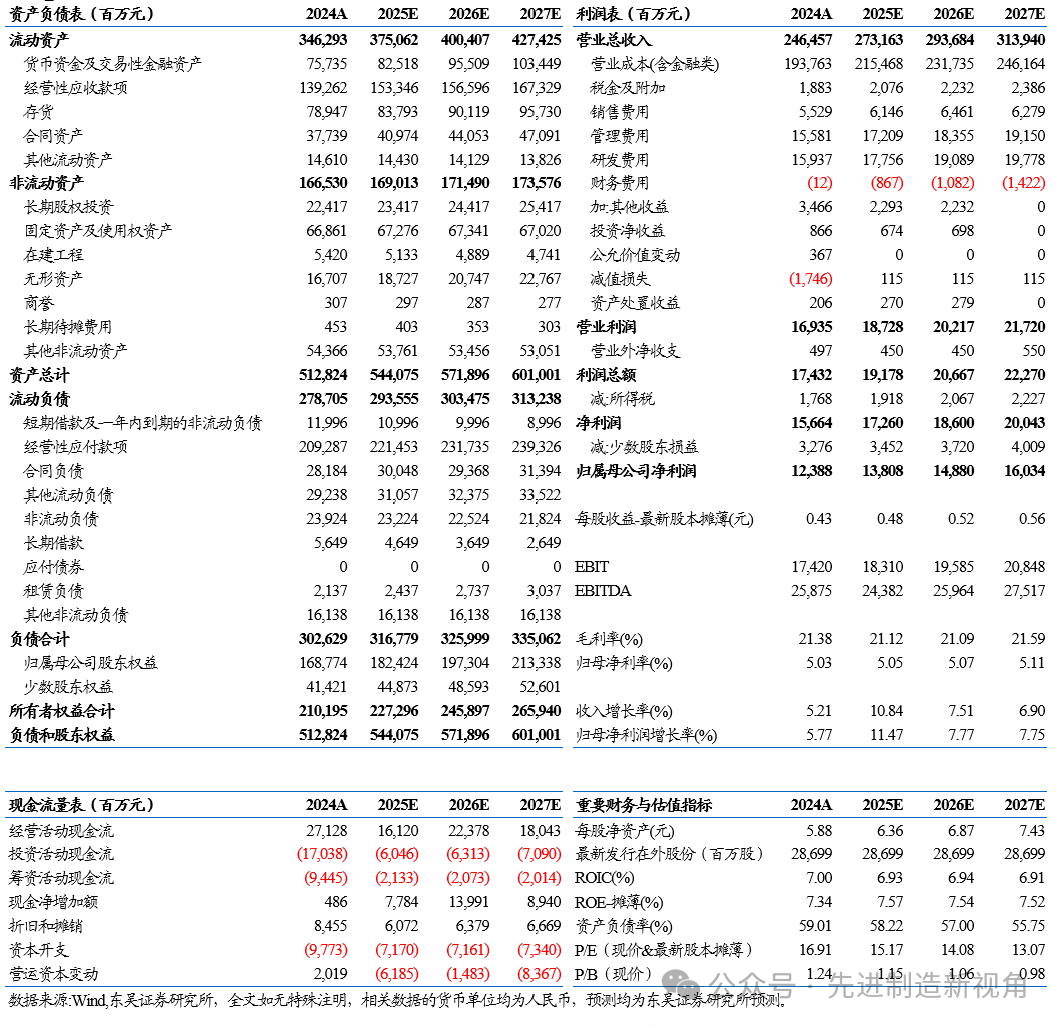

截至2024年末公司合同负债为281.84亿元,同比+21.60%,存货为789.47亿元,同比+18.10%,其中在产品和产成品增幅较大,表明公司在手订单充沛;2024年公司经营活动净现金流为271.28亿元,同比+84.27%。

4业绩稳步增长,2024年归母净利润同比+5.77%

(1)铁路固定资产投资持续复苏:2024年我国铁路固定资产投资完成额为8506亿元,同比+11.26%,后疫情时期铁路固定资产投资逐步复苏。(2)动车组招标回暖:2024年度国铁集团共公开招标350km/h动车组245组,同比+49%。(3)动车组高级修招标高增:2024年动车组高级修两次招标共涉及三/四/五级修56/269/509组,同比分别-19%/+138%/+371%。2024年公司动车组高级修新签订单453.6亿元,实现高增。

盈利预测与投资评级

考虑到老旧内燃机车更新政策落地放缓,我们下调公司2025-2026年归母净利润预测为138.08(原值153.21)/148.80(原值162.33)亿元,预计2027年归母净利润为160.34亿元,当前股价对应动态PE分别为15/14/13倍,维持“买入”评级。

风险提示

铁路投资不及预期,动车组维修招标不及预期,宏观经济风险。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名