���֤ȯ���������Ҵ��������������µ�

ժҪ��

���ż�ܲ��žʹ������˰������ʵ�����Ƶ��̬���г���ʼ����Ϣչ�����������֤ȯ���㣬��4Q��������������½���µ������Լ����½�������������2023��Ӫ������0.5���ٷֵ㡣

�����ۺϿ����ֽ����а���ֵ���ֲ־�������ʷ��λ������Ծ�ȵͣ��շ���������ƫ���������������͡���Ծ�ʱ��г������ߴ��¹ɼ۾��нϴ����ϵ��ԣ��������������µ���ѥ����ء���ѹ�����а������������ˣ�8�����й��Կ�ά������ֹۡ�

���ܹ۵�

���ڣ���ܲ��žʹ������˰������ʵ�����Ƶ��̬��7��14�գ����л���˾����˾���ڹ��°췢�������ἰ��֧�ֺ�����ҵ��������������Э�̱����ͬԼ�����������·��Ŵ����û�ԭ���Ĵ��������8��1�գ���������2023���°��깤�������һ��ָ����ָ����ҵ�����������������������ס���������ʡ���8��4�գ�����ί�����������������е��IJ�ί�����ٿ����ŷ����ᣬ����˾���ٶȱ�̬��ָ�������������������������ס���������ʡ���Ϊ�ν������߲����ܼ��������������������ʣ��������ʵ����Ŀ���·��������ҵ���о�ӪӰ�켸�Σ����Ľ���ϴ������ҷ������ʷֲ�������һ���ķ�������㡣

һ���������Ҵ��������µ����н���

�����������Ҵ�����ǰ������������ӣ������ϰ���������Ҵ�����ָ�������������Ҫ�µ��������Ҵ������ʣ����ư��Ҵ�������������

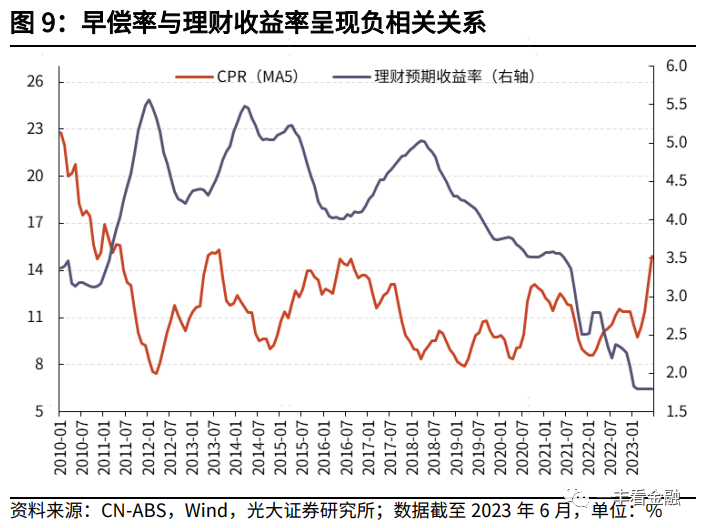

2022�����������Ҵ�����ǰ����ѹ�������Ӵ��ر���2023�꿪������������ý�����������糥�ı��������ڼ�ܲ�����������ҵ������ǰ������ط����Ҵ����糥��Ѹ���������й�������������ʾ��RMBS�����糥��ָ����5��23��-6��14�մ���21.5%�Ľ��Ըߵ㣬�˺������ص����Դ�����Խϸ�ˮƽ��

23Q2ĩ������ס���������ͬ�����ٽ�1Qĩ�½�1pct��-0.7%����2004����ͳ�������״γ���ͬ�ȸ�������2Q����ס���������3400�ڣ�ͬ������3600�ڡ����������¶���·�����ģ��һ�����㣬2Q���Ҵ����¾��糥��ģΪ4700�ڣ���1Q�������45%���糥ѹ��̧ͷ������ס�������ٶ����븺���������ͬʱ����ǰ������϶���ҵ���е�����Ҳ��һ����Ӱ�졣

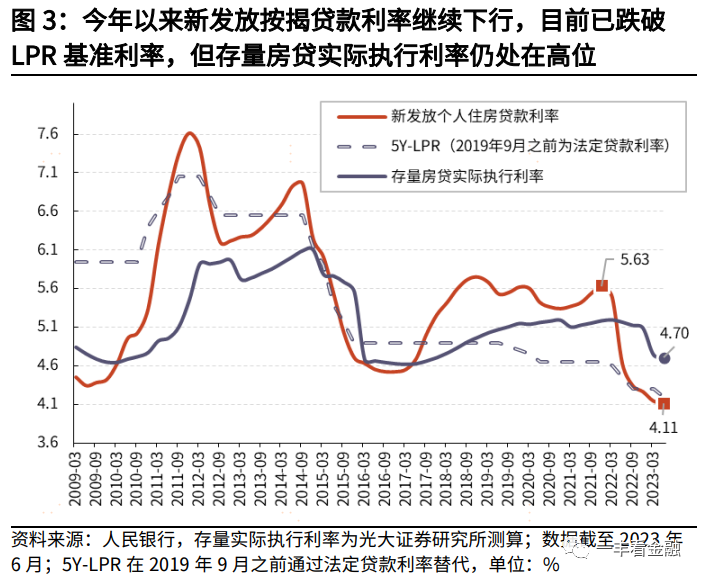

�糥ѹ���Ӵ�������������۽ϸ�����Դ������Ҵ�����2017~2022Q1���ŵĸ�Ϣ����ռ�Ƚϸߣ��ֽδ����������൱����ִ�г���5%�������ʣ�Զ����Ŀǰ�·��Ű������ʡ�

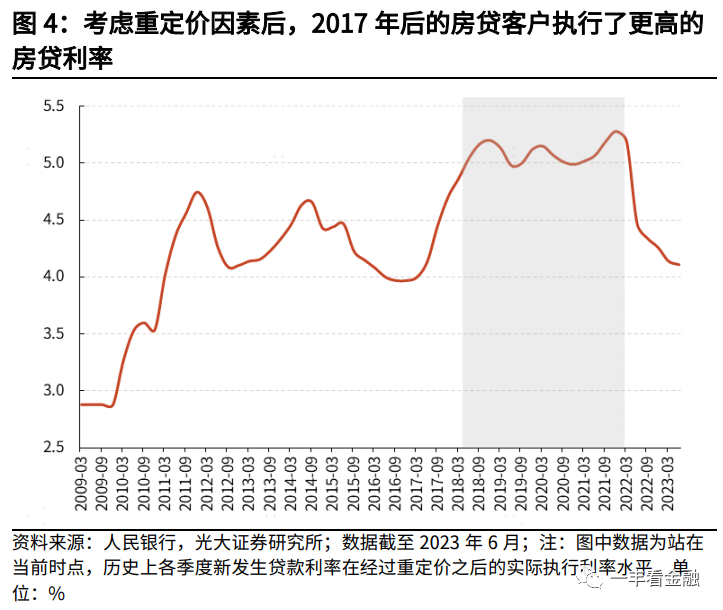

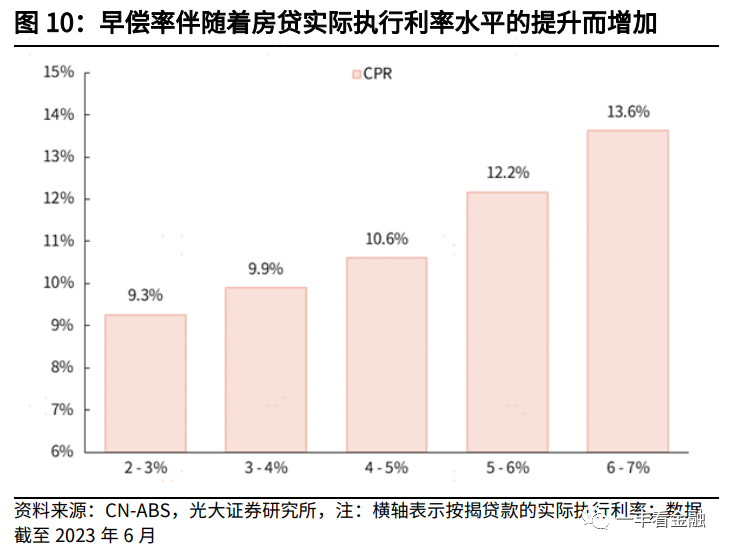

2017�ꡰ3.17�������������ҹ����ز��г��������ȴ��ϣ��·������Ҵ������ʴ���߸ߣ���2016��4.5%���ҵ�ƽ��ˮƽ����2018-2021���5.5%���ҡ�����2022������5Y-LPR���µ���45bp�������ڰ��Ҵ����ͬԼ���ļӵ�����ں�ͬ������ά�ֲ��䣬���ִ������Ҵ��������Դ��ڽϸ�ˮƽ�������ض�������֮����2018-2021��������ľ���ʵ����ִ����Ŀǰ��ߵİ��Ҵ������ʣ��ձ���5%-5.3%֮�䣬Զ����2023��6���·�������4.11%��ˮƽ���ٵ����ٽ���ݰ��Ҵ���Ͷ��������̯���ڽ϶̣�ʹ�ô������Ҵ���ʵ��ִ����������ϸߡ�

�������л�������ִ�б�����¶���ݣ����ǶԴ������Ҵ������ʷֲ����в��㣬��������ǰ�ڷ������桶����������Ҵ������ʱ��µ����������ڰ��Ҵ������ʷֲ��ķ�������2022��11��22�գ�����һ�¡��˴��Ż����谴�Ҵ����ͬ����Ϊ20�꣬����RMBS��������õ����糥��������糥��ģ����������ʷ�ϸ����Ȱ��Ҵ����������������������в��㡣

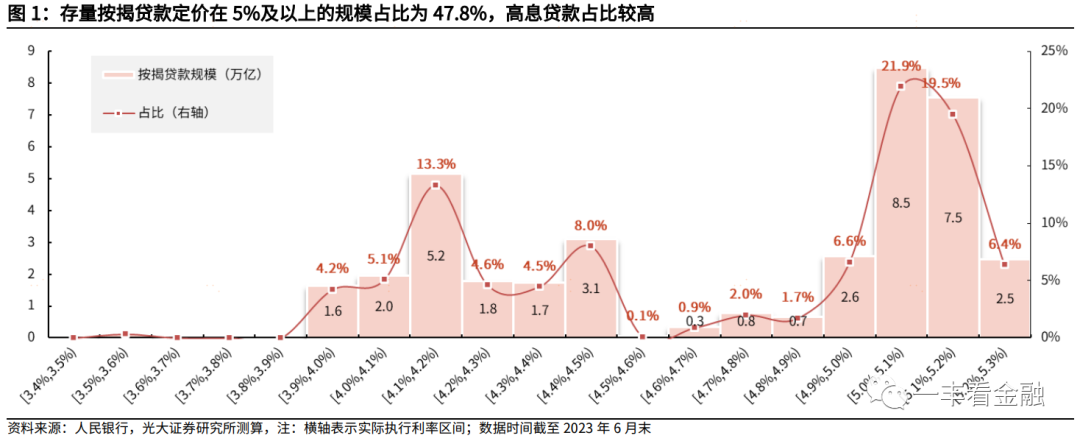

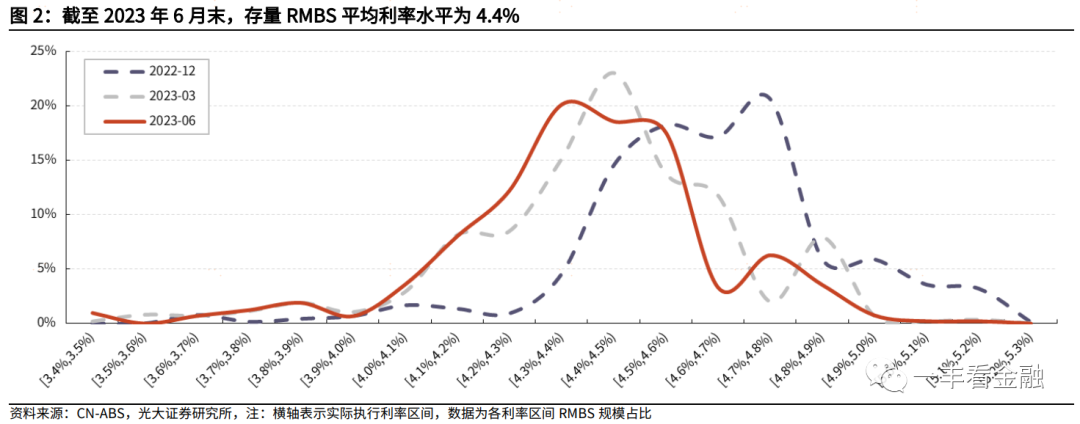

��������ʾ���������Ҵ���ʵ��ִ��������4.71%����9�ɸ���4.11%����47.8%��5%���ϡ������RMBS Լ4.4%��ƽ��������ȣ�����ֵ��ʾ�������Ҵ���ʵ��ִ���������ƫ�ߣ����ֻ���RMBS�ײ�ס����������ڽ����йأ������밴�ҷ��������糥�ʲ�ͬ�йء������������������������ţ��ֽΰ��Ҵ�������ִ��������4.5~4.7%֮�䡣

���������������С�����Ԥ�������ȱ����£��������ҵĸ߶��۽�һ��ǿ���˾����糥��Ϊ��������ԣ�

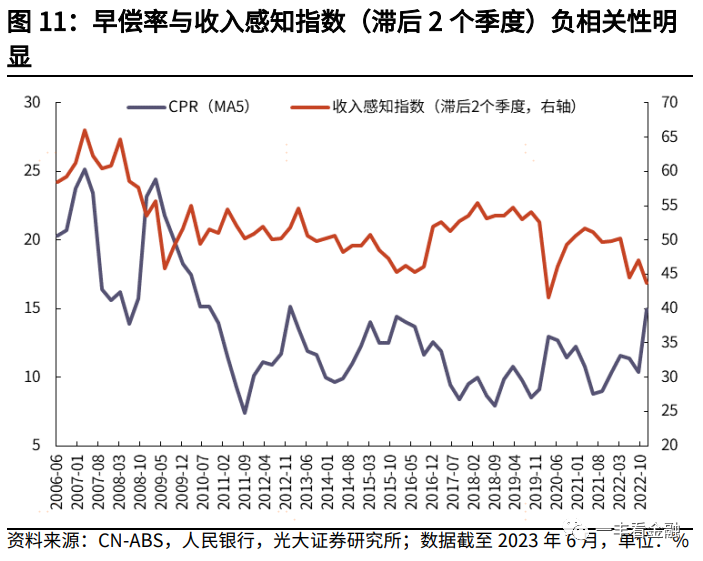

�� �Ӿ�������Ԥ��������23Q2���������ָ֪����δ����������ָ���ֱ�Ϊ49.7%��48.5%����1Qĩ�ֱ��½�1pct��1.4pct����ǰ��۾��ûָ������в��ι̣������δ���ֽ���Ԥ��ƫ����һ���̶����������糥��Ը�Ϣ�İ��Ҵ���Խ�Լ��Ϣ֧������Ϊ��

�� ���ʲ��˻ر���������2022�꼰2023���ϰ��꣬���Ʋ�Ʒ����ƽ�������ʷֱ�Ϊ2.09%��3.39%�����������ʡ��������ʵȼ۸��ϵ�Ѿ������˱仯�������糥�Ļ���ɱ��½���������������

�� ������Ը�ծ��Դ�Ŀɵ��ԺͶ����������ֽ����Ѵ�����Ӫ���ȶ���ƫ�ͣ�����������3.2�C3.8%֮�䡣����360ͳ�ƣ�2023��5��ȫ�����������Ѵ�ƽ������Ϊ3.6%��ͬ���½�75bp���������Ǵ�ǰ���㣬��ǰ����������������5����5%���ϣ���ˣ����־����ж����������Ѵ���Ӫ�������û����Ҵ����Ի�����Ϣ����ѹ����

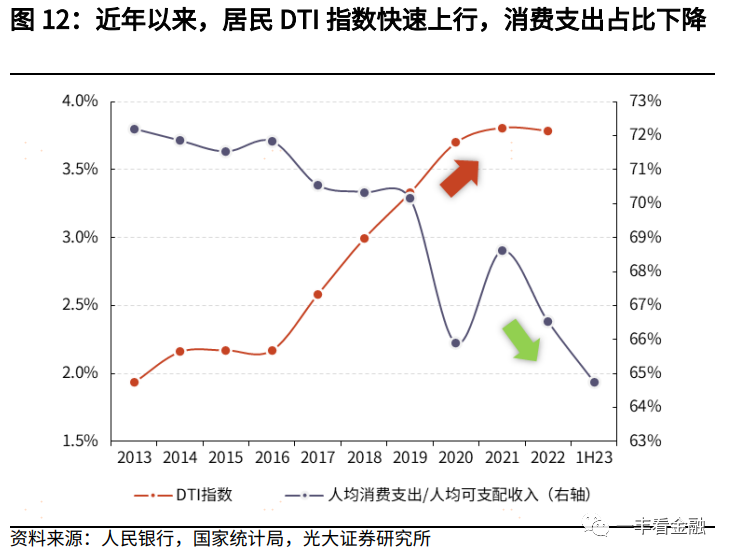

��Ϣ���ҵ��¾����DTIָ��̧���������˾����ʲ���ծ���İ�ȫ�ԣ�Ҳ���������ѵĻָ���2017��������Ϣ���Ҵ���Ž϶࣬���·��Ű��Ҵ���Լ90%Ϊ�����������DTIָ����֮�������У�2022�����DTIΪ3.8%����2016������1.6pct���ر��ǽ��������������Ӱ�죬�����ʲ���ծ�����𣬶�δ������Ԥ��ƫ�����ڴ˱����£��߶��۵Ĵ������ң�һ���潵���˾����ʲ���ծ���İ�ȫ�ԣ�����ʹ���������ʲ�������ѹ����һ����Ҳ���������ѵĻָ�����ˣ��ӡ������ա������ѡ��ٹ�ƽ���Ƕȣ��µ������������ʾ�����ʵ���塣

�������㣺��4Q��������������½���µ������Լ����½�������������2023��Ӫ������0.5���ٷֵ�

�������Ҵ��������µ����Ǽ��������������������ڷ�����ϵ�������ƽ�⡣���Dz���Ϊ��ͳһ�µ�������������ִ�����ʣ��������ʩ��ԭ����ϸ�ֵİ��Ҵ����з����µ���ʽ�����������ȣ����������ڽ��˫�����һ�¡�

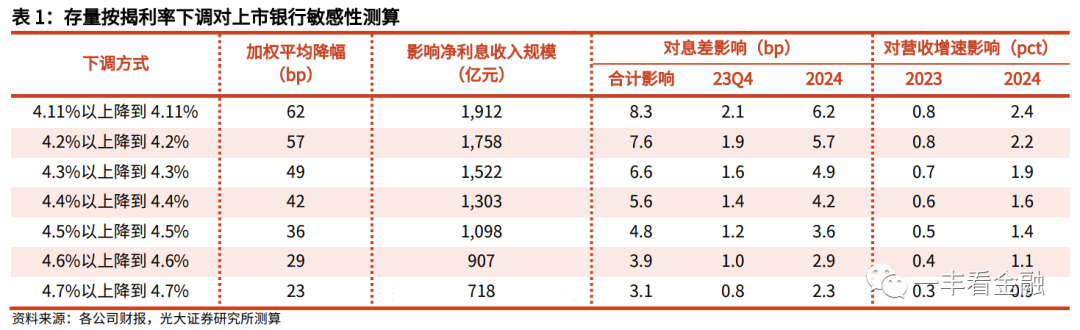

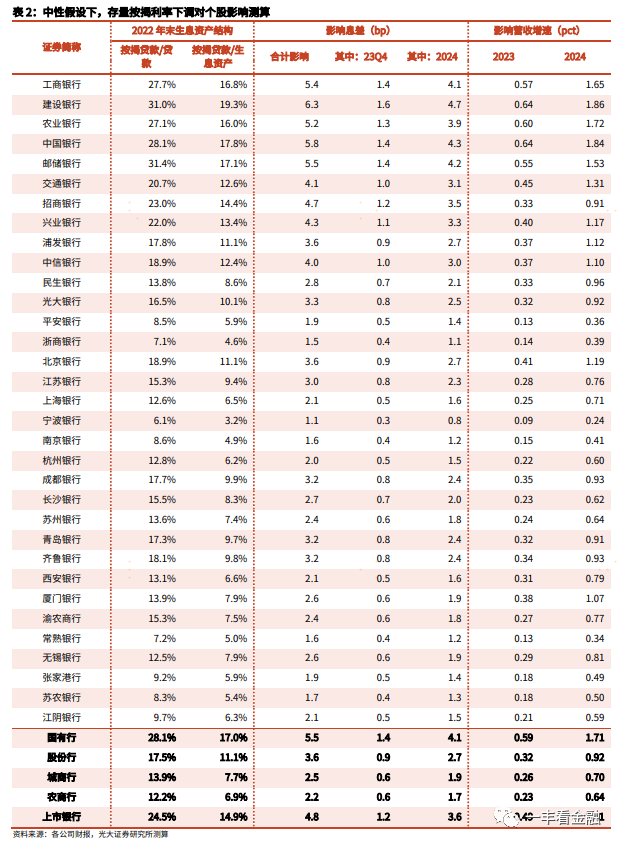

���輫��ѹ�������£����������Ҵ���ʵ��ִ�����ʾ�����4.11%���·�������ˮƽ��4.11%���²��䣩���������о�Ӫ�����ش����������ڽ����ȶ�������ǰ��ͳ�ƣ�Ŀǰ90%���ҵİ��Ҵ���ʵ��ִ��������4.11%���ϡ��������£������ⲿ�ְ��Ҵ����е�����������9�ɼ��㣩����ȫ���µ���4.11%����������ȫ����Χ��ִ�У����Ȩƽ��������62bp���ҡ���23Q2ĩ����ҵ����ס���������38.6���ڼ��㣬��������Ϣ֧��������2154�ڡ����о�Ӫ���棬2022��ĩ����������ס�����Ҵ���ռ��Ϣ�ʲ��ı���Ϊ14.9%�����������������µ�62bp���Ҽ���������23Q4��ʽִ�У�����������Ϣ���խ8.3bp������23Q4Ϣ����խԼ2.1bp��2023/2024��Ӫ�����ٽ��ֱ�����0.8/2.4pct��

������Լ����£�Ԥ����������2023��Ӫ�������½�0.5���ٷֵ㡣Ŀǰ��������ʵ��ִ����������Ϊ4.7%������RMBS��������Ϊ4.4%����������������ʽ�������4.5%���ҵ�ƽ��ˮƽ�����ۺϼ�Ȩƽ������Ϊ36bp���ң���Ӧ������Ϣ֧��1250�ڣ�ռ2022�������Ϣ֧���ı���Ϊ6.4%��23Q4/2024����������Ϣ���խ1.2/3.6bp������2023/2024��Ӫ����0.5/1.4pct�����������Ϳ����� �����У�23Q4/2024��Ϣ��ֱ���խ1.4/4.1bp��2023/2024��Ӫ�����ֱ�����0.6/1.7pct���� �ɷ��У�23Q4/2024��Ϣ���խ0.9/2.7bp��2023/2024��Ӫ�����ֱ�����0.3/0.9pct���� �����У�23Q4/2024��Ϣ���խ0.6/1.9bp��2023/2024��Ӫ�����ֱ�����0.3/0.7pct���� ũ���У�23Q4/2024��Ϣ���խ0.6/1.7bp��2023/2024��Ӫ�����ֱ�����0.2/0.6pct��

�����������Ҵ��������µ���ʵʩ·��

�����������ʵ��������ͨ�����˫������Э�̱����ͬ�ķ�ʽ���С����ڷ�����ͬ����������Ĺ涨��1998�귢���ġ�����ס����������취��ָ����������ͬ��Ҫ����ģ����뾭���˫��Э��ͬ�⣬������ǩ�����Э�顱���ӱ��ִ����������ʵ���������������Ϊ���š�ת���ҡ����ʲ��������ʵ���������ͨ�����˫��Э�̱����ͬ�ķ�ʽ���У�

��һ�����˫��Э�̱����ͬ�ķ�ʽ�������г��������λ�ԭ������2007��9��27�գ����м�ԭ�����㷢�������ڼ�ǿ��ҵ�Է��ز��Ŵ�������֪ͨ�������÷����淿��������ֵ��������ָ����;��ת/�Ӱ��Ҵ��2019�꣬���з����������·�����ҵ�Ը���ס���������ʵ����Ĺ��桷���ٴ�ǿ�������ṩ��ת���ҡ����Ӱ��ҡ�����

�ڶ������š�ת���ҡ������������Ծ�������������Ͷ����ȡ�ʽ���Ϊ����ҵ����Ϊ���ᰴ�ҿͻ������ܻ���ӷ���������ƥ���ԭ�ſ���ת���ҡ����ٰ��ҡ�ҵ������ʲ������������ܵ��½��ڷ���������ʲ��۸�仯ǿ��أ���������������ϵ�����ٶ��Ƹ��ʲ��۸���ĭ��

���ڡ�ת���ҡ��ſ����ʲ�����ҵ�����µ���ͬ����ʵ����Ը�����ƫ�����������ʵ�������ͨ�����д�����Ϊ������С��ķ�ʽ��չ����ʵ�ٹ����У���ͬ��������������ԵIJ��컯�������������ʩ�ߡ����ֿͻ����ʵȡ��ں�ͬ�������У�����Ҳ����Ҫ��ͻ���δ��һ��ʱ���ڲ�����ǰ����ȸ���������

���������������µ�����ծ�ɱ��ܿػ��������������ԶԳ塣23Q1����ҵ����Ϣ��Ϊ1.74%����2022������խ17bp���������ڻ���������խ5bp������1.7%���¡������ַ������ʵ�����أ�����Ϣ�������խ��1.6%���ҵĽ����ȶ����ߣ���ծ�ɱ��ܿر�Ҫ�Խ�һ����ǿ��δ�������߿��ܰ����������ڣ��� �������н�һ���µ����������ʣ������ɻ����������н�һ��ѹ��������ʵ��ƶ���С���и��������д����������µ����� ���ṹ�Դ����Ȩ�����������ɻ��ƿ��ˣ��Խṹ�Դ���һ����ѹ���ؼۡ����� ��������α���´�ͬҵ�����Э�������Ϊ��

�����Ż�ǰ�ã����ԶԳ�MLF���������Ӷ��������ȶ�������ϵ��ծ�ɱ���8��4�գ�����ί�����е��IJ�ί�����ٿ����ŷ����ᣬ����˾˾��������ʾ�����ۺ�����������������ߣ�Ŀ���DZ���������ϵ�����Եĺ�����ԣ�������ǵ�8�·�ר��ծ�������٣�ͬʱ8��9�·�MLF�������ϴ�Ԥ�������Ż�����ǰ�ã��������ԶԳ������Բ������������ڶ�MLF�γ��û����⽫�����ڶ����и�ծ�ɱ��γ�ֱ�ӽ�Լ���Թ���ͬҵ��ծ�ɱ�����Ҳ�����������ĸ���Ч�����Ӷ��Գ嵱ǰ������ϵϢ����խѹ����

�ġ�Ͷ�ʽ���

���ܴ������������µ�������Ϣ���γ�һ������������ǵ�����1��ǰ���г��Ѿ���һ��Ԥ�ڣ��Ҵ����������ܲ�ȡ�����ԡ����С�ѡ����˱����˶���������һ���Եġ�ǿ���������2����ҵ�ܿ��������Գ��Բ�����������������ϵ��ծ�ɱ�������NIM��խѹ������3�����������µ��������ڻ��Ͱ����糥ѹ����һ���̶����ܹ�����Է�����Ϣ֧�������ѵļ���ЧӦ���ٽ����������ͷš��ۺϿ����ֽ����а���ֵ���ֲ־�������ʷ��λ������Ծ�ȵͣ��շ���������ƫ���������������͡���Ծ�ʱ��г������ߴ��¹ɼ۾��нϴ����ϵ��ԣ��������������µ���ѥ����ء���ѹ�����а������������ˣ�8�����й��Կ�ά������ֹۡ�