蓝科高新:增收难挡三连亏 预计2023年亏损1.42亿元

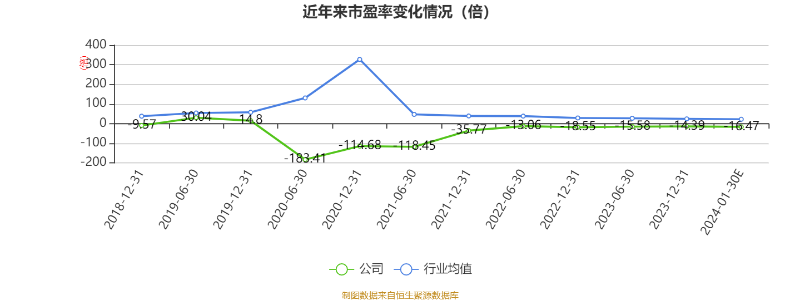

中证智能财讯 蓝科高新(601798)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润亏损1.42亿元,上年同期亏损1.84亿元;扣非净利润亏损1.48亿元,上年同期亏损2.13亿元。以1月30日收盘价计算,蓝科高新目前市盈率(TTM)约为-16.47倍,市净率(LF)约1.7倍,市销率(TTM)约2.1倍。值得注意的是,公司已连续三年亏损。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

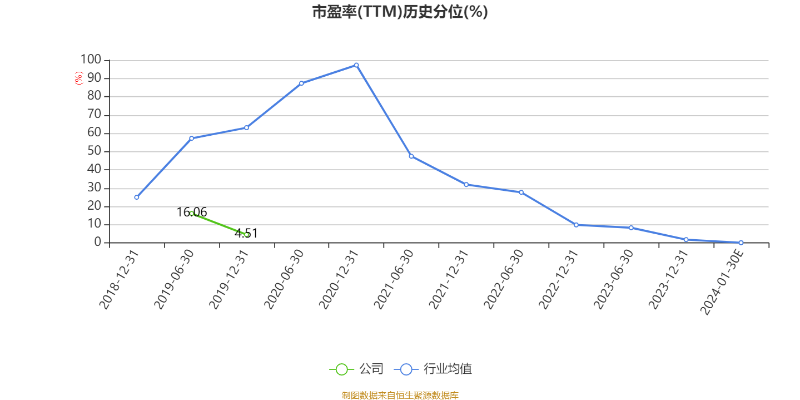

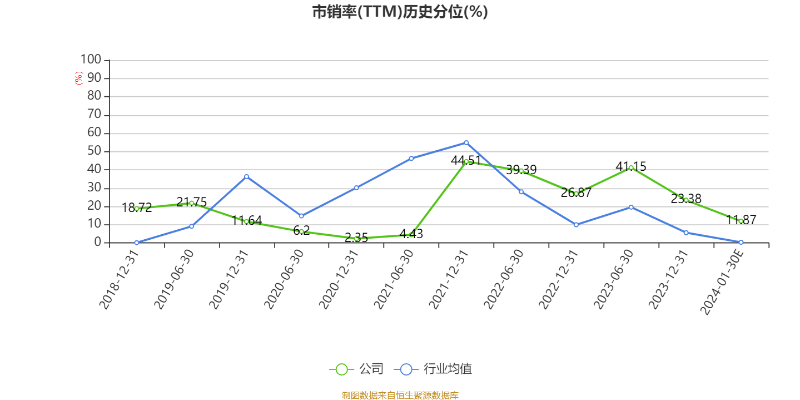

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事石油石化专用设备的研发、设计、生产、安装、技术服务以及石油石化设备的质量性能检验检测服务等。主要产品和服务包括换热器、空冷器、原油生产分离处理设备、纤维液膜分离技术及成套设置、膜分离技术及产品、球罐、塔器、容器、石油钻采技术设备、检验检测服务等。产品主要用于石油、化工、电力、船舶、轻工食品、制药、纺织等行业。

业绩预亏的主要原因 :报告期内,公司开展“抓质量提效率攻坚克难开新局”百日攻坚活动,公司产品生产和交付率得到提高,公司主营业务利润取得较快增长。预计2023年年度营业收入约111700万元,与上年同期相比,增加约24706万元;预计2023年年度营业毛利约16736万元,与上年同期相比,增加约5274万元。

报告期内,预计对应收内蒙古辉腾能源化工有限公司款项约5808万元,单项计提减值损失约1162万元;预计对应收中机国能热源供热有限公司款项约9237万元,单项计提减值损失约1033万元。预计对应收中机科技发展(茂名)有限公司款项约2877万元,单项计提减值损失约1403万元。报告期内,预计计提存货等资产减值损失约6300万元。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。