这家四川企业 账上躺着近百亿现金“花不出去”?――新华文轩

编辑|顾谨丰来源:巨丰投顾、好股票应用

【内容摘要】

1、新华文轩的生意模式本质上与中信出版没有差别,轻资产、现金流充裕。不需要持续的高投入就能够获取稳定的利润率。

但是新华文轩以教材教辅类图书为主,在四川省内独家垄断,话语权强于中信出版。教材教辅是刚需,这一点上来看,还是新华文轩的生意模式更好。

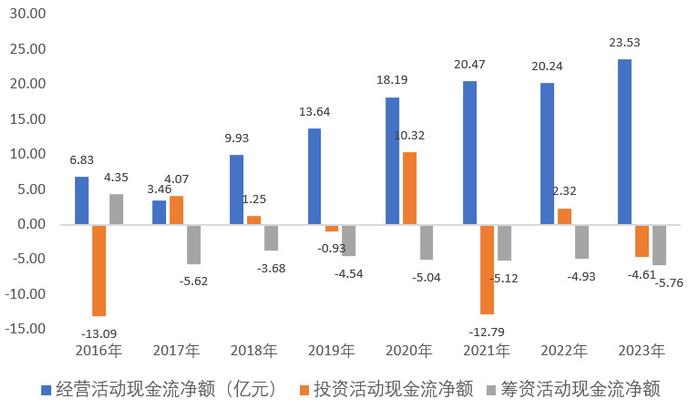

2、公司的图书出版发行业务现金流充裕,近年来经营活动产生的现金流稳定维持在20亿以上,并且经营活动的现金流足以覆盖投资和发放股利的需求。公司账上的现金余额快速增长。但是管理层对于这些赚到的现金,并没有安排一个很好的去处。

3、对于未来的增长,负面因素是常住出生人口的下降,有利因素人均的教育支出有望小幅提升。

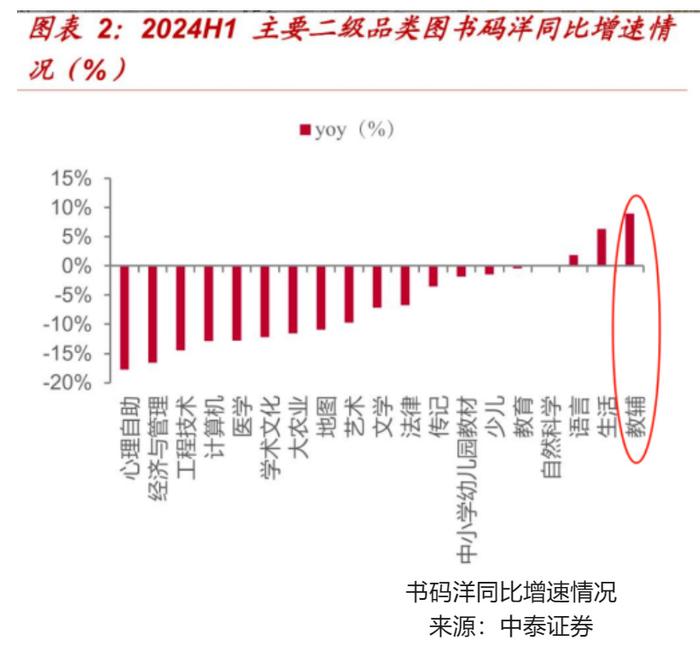

本期我们来看另外一家图书出版发行商:新华文轩。与中信出版最大的不同在于:这家出版商的书分为两大类:教材教辅和一般图书,并且教材教辅占比在60%以上。在图书市场的细分门类里,教辅图书一直是雷打不动的刚需。因为总要有孩子新入学,也总有孩子需要提高成绩。在接近千亿规模的图书市场中,教辅类图书销售额一直占比在15%以上。最新公布的2024年图书零售市场数据,整体市场规模继续下降,教辅、生活等品类图书逆势增长。对于新华文轩,我们同样重点关注两个方面:主营业务的盈利能力,和管理层的资本配置能力。

1、生意模式

先来简单回顾下这家公司的历史。公司原名是四川新华文轩连锁股份有限公司,系由四川新华发行集团在重组改制基础上,联合成都华盛集团、四川出版集团、川报集团、四川少儿出版社和辽宁出版集团,以发起设立方式依法设立的股份有限公司,于 2007 年 5 月在香港联交所上市。

那时公司主要是做发行,主要靠持有的四川省内的新华书店(外地也有一些)卖书,还在互联网、短视频平台、自建电商平台卖书,跟其他书店、商超等渠道也进行合作。

2010 年 8 月 31 日公司向四川出版集团收购了四川教育出版社有限公司等十五家出版单位,向产业链上游延伸,打通了上下游。

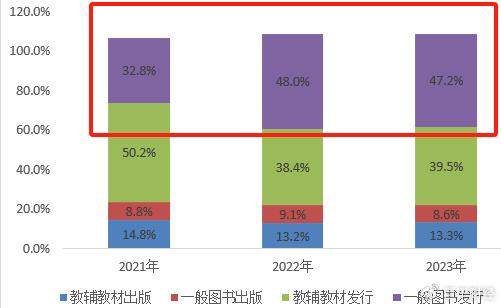

公司的业务主要为两大块,一块是四川省内独家垄断的教材教辅出版发行业务,一块是有限竞争的一般图书出版发行业务。按照两大业务条线划分,在内部抵消前,发行和出版业务的占比约为85%和22%。发行业务是收入和毛利的主要贡献方。

从具体产品条线看,教材教辅占比在60%以上。从23年半年报公司调整了产品线的划分,将“非评议类教辅”归为一般图书,一般图书的发行量占比相比之前显著提升。一般类图书的单位毛利,和毛利率有显著提升。

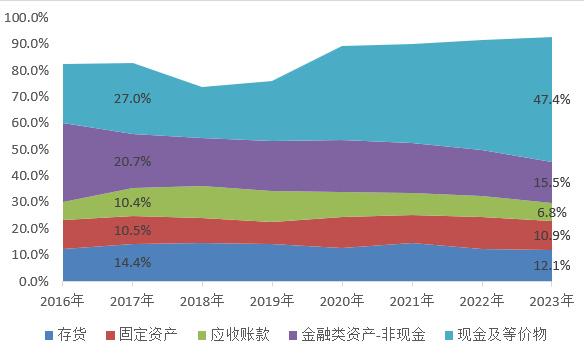

截至2023年,资产构成中的主要成分是现金、金融类资产、固定资产和存货。其中上市以来资产结构占比变化最大的是现金和金融类资产。

两类资产合计占比已经从上市初期47%增长至63%。

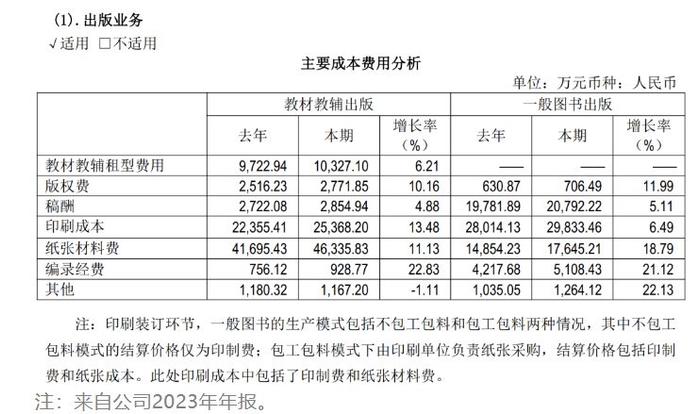

与中信出版不同的是,新华文轩的成本构成中,大头是印刷成本和纸张材料费,版权和稿酬并不高。一方面是教辅教材占半数以上,另一方面公司旗下有15家出版社,2家报社和3家期刊社,旗下也有有影响力的编辑团队,所以一般类图书出版的成本中,版权占比不高,多数是稿费。

对公司的生意模式做个简单总结:本质上与中信出版没有差别,轻资产、现金流充裕。不需要持续的高投入就能够获取稳定的利润率,属于典型的低投入、高产出。但是新华文轩以教材教辅类图书为主,在四川省内独家垄断,话语权要强于中信出版。教材教辅是刚需,这一点上来看,还是新华文轩的生意模式更好。

2、管理层资本配置能力

既然是低投入,高产出,现金流又充裕,那么就必须要关注管理层对于大量现金的配置能力。

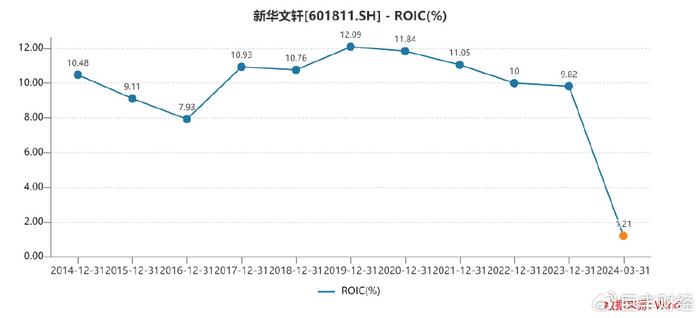

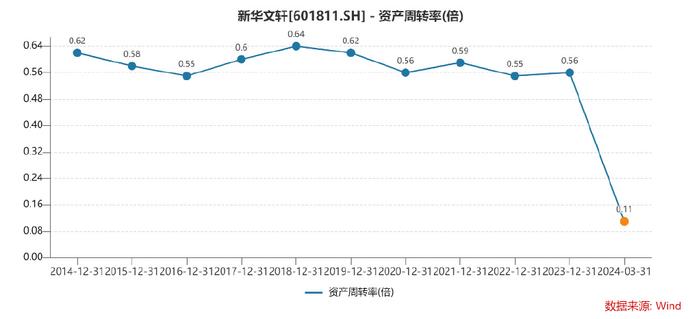

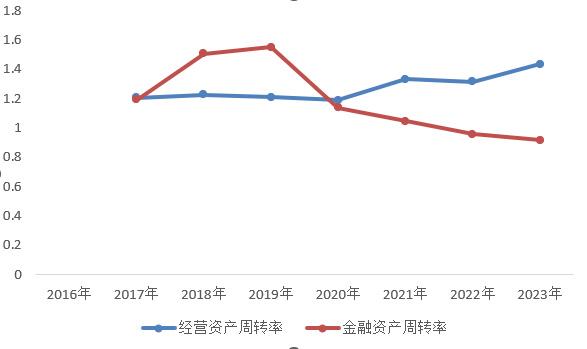

拆解公司的历史投资回报率数据,16年上市后,17-19年逐年上升,但20-23年小幅下滑。而后半段的主要拖累因素是总资产的周转率。首先要确定的是,周转率的下滑是否和行业景气度下滑有关系?对比17-19年 和 20-23年两个时间段,收入的CAGR都在9%左右,说明行业景气度下行对公司业绩影响不大。周转率下降更多是公司自身因素。

结合上文提到的资产结构变化,资产周转率的下降,很可能是因为现金占比增加。其实不只是现金,公司还有其他金融类资产,比如长期股权投资(合营联营企业),其他权益工具投资(不以短期交易为目的持有的上市公司股权),其他非流动金融资产(参与投资的股权基金),以及归入到“其他非流动资产”项下的“定期存款”。所有这些都是和公司图书出版主营业务相关度不高的资产。我们把这些资产统一归纳为金融类资产,(包括货币类),其他和主营业务相关的资产归类为“经营性资产”,分别计算两类资产的周转率。对比后发现,2020年开始,金融类资产的周转率大幅下降,而金融类资产在20年以来占比大幅上升,已经接近100%。两者合计的最终结果,就是总资产周转率持续下降。

不过这些金融类资产中,占比最高的还是现金类资产,现金的占比高达47%,并且20年以来,现金总额快速上升。从19年35亿增长至91亿。而现金的快速增长,如果没有更好的使用渠道,会导致资产的空转。大量的现金也会拉低整体的投资回报率。

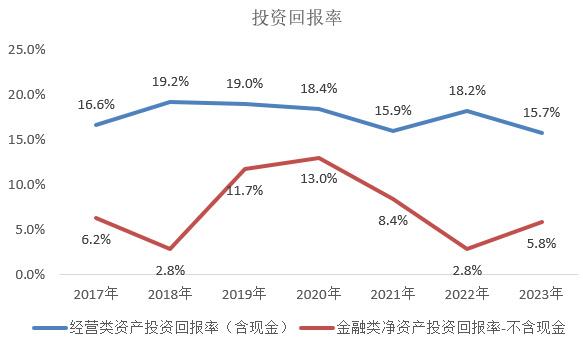

我们简单来看两类资产的投资回报率数据:

因为现金也基本都是主营业务产生的,我们在计算投资回报率的时候,把现金暂时归入经营性资产类别中。

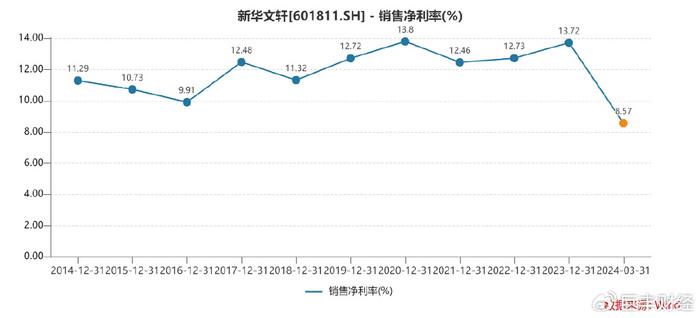

可以看出,随着现金资产的占比逐步增加,经营类资产的投资回报率自2020年起小幅下降。而金融类资产中,多数是持有的上市公司股权、股权基金,回报率具有不稳定性,并且相对较低。

对管理层的资本配置能力做个总结:

公司的图书出版发行业务现金流充裕,近年来经营活动产生的现金流稳定维持在20亿以上,并且经营活动的现金流足以覆盖投资和发放股利的需求。公司账上的现金余额快速增长。但是管理层对于这些赚到的现金,并没有安排一个很好的去处。因为主业是轻资产,不需要大量的资本投入,而在金融类资产投资层面,又没有收益率较为理想的投资项目,这个时候最好的办法是加大分红的力度,把账上多余的现金分掉,这样净资产的增长速度不会太快,股东的投资回报率也不会被过多的现金稀释掉。

3、增长:出生率

最后我们再来简单分析增长。增长重点看人口。近年来,四川常住人口数量增速有所下降。1995年是历史高点,出生人数192.7万人,2023年较1995年历史高点下降了73%,较2017年阶段高点下降了43%。2016 年国家全面开放二胎政策之后,曾短暂刺激出生率 2017 年提升,但随后几年出生率持续降低。从常住人口出生率和出生数量来看,2018年为四川省新生人口的阶段性拐点。

公司的教材教辅主要面向义务教育阶段,也就是6-15岁的孩子。

2018年出生的孩子,2024年上一年级,也就是说人口减少的影响从今年开始显现。如果教材教辅的单价和人均需求数量不变,从出生人口的数据来看,至少未来5年公司业绩会受到影响。那么更长的时间呢?全国的数据已经说明了情况,未来出生人口缓慢下降已经是一个必然趋势。

好的方面是,四川省教育水平发展较好,随着教材教辅的升级更新,人均教育支出或呈现提升趋势。另外,公司借助垄断的地位,也可以适度提价。但目前还很难判断哪项因素会在更长期时间占主导。

讨论增长是为了估值。因为利润质量较高,可以用公司的扣非净利润数据近似代替自由现金流。取过去5年的扣非净利润均值,作为对未来净利润的估算值,并且假设无增长。这种假设可能偏乐观,如果未来业绩放缓,可以假设净利润只有过去5年均值的80%。按照自由现金流贴现,再加上账上闲置的资金,可以大致得出对公司的估值。上述假设条件仅供参考。当然,这个数据需要定期更新假设条件,这里最大的变量,就是出生人口下降后对需求的减少。

起底新华文轩,我们可以得到三点启示:

1、公司的生意模式:轻资产、现金流充裕。不需要持续的高投入就能够获取稳定的利润率,属于典型的低投入、高产出。但是新华文轩以教材教辅类图书为主,在四川省内独家垄断,话语权要强于中信出版。教材教辅是刚需,这一点上来看,还是新华文轩的生意模式更好。

2、管理层对于这些赚到的现金,并没有安排一个很好的去处。因为主业是轻资产,不需要大量的资本投入,而在金融类资产投资层面,又没有收益率较为理想的投资项目,这个时候最好的办法是加大分红的力度,把账上多余的现金分掉,这样股东的投资回报率也不会被过多的现金稀释掉。

3、对于未来的增长,负面因素是常住出生人口的下降,有利因素人均的教育支出有望小幅提升,保守起见,在估值时,可以多做几组假设,并且根据出生人口数据定期调整,留够充足的安全边际。

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。