���ɶ����У����������ϰ�����û�����

ժҪ���������������϶࣬ӯ������ָ��С���»�����ӭ��ע�ܸ���Ϸ��

��|������&�༭|����Ȼ

�и�������˵̸̸�������С�

�õģ���������˵˵�������е�2023�����ȱ���ɡ�

�ֵ���˾�����ҵ�������������ڣ��ܸ���Ϸ����һ����б������ر����Ȥ���뿴����ҵ��ӭ���Ը����ҡ�

1��Ӫ��С����������ʵ��û�лص�2021��ͬ�ڸߵ�

��˵��������������������2023���б���¶���ü����ʲ��ܶ�Ϊ7270.61��Ԫ������ܶ�Ϊ4061.77��Ԫ�������ܶ�Ϊ3784.12��Ԫ����ͬ�ڣ�ͬ�ǵ�����ũ�����ʲ��Ѿ���1.4����Ԫ�����������е�2��������ͬʱ�����������ʲ�Ҳ���ڳ������˫�Ǿ���Ȧ�ڲ����������ʲ��ijɶ����С�

��������������Ϊһ�ҳ����У��ر������ҹ��������������ε��������Ǻ����

�������ҹ������ͳ������ε�����������ĵط��Թɷ�����ҵ����֮һ��ǰ����1996����37�ҳ��������缰�����������繲ͬ�齨��������к������С�

1998�����Ϊ��������ҵ���йɷ�����˾��2007�����Ϊ�������йɷ�����˾��2013�꣬����������������Ͻ��������У���Ϊ����������е��ڵس����С�

2021��2��5�գ��������Ϻ�֤ȯ���������У���Ϊȫ�������ҡ��������ô��ҡ�A+H�����г����С�

��Ӣ�������мҡ���־ǧ�����������У�����8������ǰ300ǿ��

��Ȼ������ô˵����������ֻ��һ�������У�����2023��6��ĩ��ֻ��173��Ӫҵ���㣬���ǡ�һ����ʡ�����������������������ؼ��Ĵ������ݡ�������ʡ�ݣ��ع������d��������ɷ�����˾�����������������������ι�˾��

�������㣬��Ȼ�������졣

2023�ϰ��꣬��������¼��Ӫ�ս�70��Ԫ��2022��ͬ�ڲ���68��Ԫ��С������3.07%��ֵ��һ˵�ܸ���Ϸע���2023��һ���ȣ��������е�Ӫ��Ϊ32.34��Ԫ����ʱ��������1.55%��

Ҳ����˵���������������е�Ӫ�ջ�������С�������ٵġ�

������Ҳע���2021���ϰ��꣬��������Ӫ���Ѿ��ﵽ72.74��Ԫ���ң�Ҳ����2022���»��˲��١����ԣ��»��˽�7���㡣

2022��ͬ���»�С7���㣬2023��ͬ����С������3���㣬��ʵ2023���ϰ����Ӫ�ջ�û�лص�2021��ʱ��

1������ͼ����Ϣ������������ʵ���ơ�

2023�ϰ��꣬����������Ϣ������ӽ�54��Ԫ��2022��ͬ���Ե�һ�㣬2021��ͬ�����ǽӽ�56��Ԫ��

2�������Ѽ�Ӷ������������㣬2023�ϰ��겻��2��Ԫ��2022��ͬ�ڳ�4��Ԫ��ͬ���»��ߴ�52.35%��2021��ͬ�ڣ�������Ϊ4.29��Ԫ��

3��Ͷ���������Dz����ģ���ý�12��Ԫ���룬2022��ͬ��Ϊ9.50��Ԫ��ͬ������26.32%��2021��ͬ�ڣ�������Ϊ9.41��Ԫ��

���ϣ����ǿ�����������2023�ϰ��꣬Ӫҵ����˰ǰ������ʵ����С���»��ġ��Һã�����������29��Ԫ��2022��ͬ��Ϊ�ӽ�28��Ԫ��ͬ��С������4.38%��2021��ͬ�ڲ���27��Ԫ��

2���������������϶࣬ӯ������ָ��С���»�

ֵ��ע�⣬�ܸ���Ϸ���֣�2023�ϰ��꣬��������ҵ��������16.85��Ԫ��2022��ͬ��Ϊ15.46��Ԫ��ͬ������9.04%�������Ը���Ӫ�ա���������������١�2021��ͬ�ڣ�������Ϊ14.29��Ԫ��Ҳ����˵2021��ͬ���ø��͵�ҵ�������ã�������˸��ߵ�Ӫ�ա�

���ˣ��ܸ���Ϸע��������еĴ�����������DZȽϾ��⣬û����ܶ������������Դ�������졢�������ٲ��á�

����д��������2023��6��ĩ�������ʲ��ܶ�7270.61��Ԫ����2022��ĩ����6.18%��

�ͻ��������ܶ�Ϊ3784.12��Ԫ����2022��ĩ����7.33%��

��ծ�ܶ�Ϊ6730.94��Ԫ����2022��ĩ����6.30%��

�ͻ�����ܶ�Ϊ4061.77��Ԫ����2022��ĩ����6.16%��

����2023��6��ĩ���������пͻ��������ܶ�ռ�ʲ��ܶ�ı����ﵽ52.04%����2022��ĩ����0.55���ٷֵ㣻

�ͻ����ռ��ծ�ܶ�ı����ﵽ60.34%�����д�����ռ����ܶ�ı���Ϊ46.54%����2022��ĩ����2.84���ٷֵ㡣

�������ǿ����������е�ӯ������ָ�ꡣ

1���껯��ƽ�����ʲ��ر���0.87%��2022��ͬ��Ϊ0.91%��ͬ���»���0.04���ٷֵ㡣2021��ͬ��Ϊ0.95%��

2���껯���Ȩƽ�����ʲ�������12.56%��2022��ͬ��Ϊ12.57%��ͬ���»�0.01���ٷֵ㡣2021��ͬ�ڸ�����Ϊ13.69%��

3���۷��껯���Ȩƽ�����ʲ�������12.21%��2022��ͬ��Ϊ12.43%��ͬ���»�0.22���ٷֵ㡣2021��ͬ��Ϊ13.46%��

4��������1.51%��2022��ͬ��Ϊ1.62%��ͬ���»�0.11���ٷֵ㡣2021��ͬ��Ϊ1.94%��

5������Ϣ������1.63%��2022��ͬ��Ϊ1.78%��ͬ���»�0.15���ٷֵ㡣2021��ͬ�ڸ�����Ϊ2.06%��

6�������Ѽ�Ӷ������ռӪҵ�������2.82%��2022��ͬ��Ϊ6.10%��ͬ���»���3.28���ٷֵ㡣2021��ͬ��Ϊ5.89%��

7���ɱ�ռ�������24.16%��2022��ͬ��Ϊ22.84%��ͬ���»�1.32���ٷֵ㡣2021��ͬ��Ϊ19.64%��

�������ǿ��Է��֣��ʲ��ر��ʵ��»�������������ҵ��ͬ�����⡣�Ӻ��������Ҳ˵����һ�㣬���嵽�������л���һ����

Ϣ�����խ��Ҳ�ǻ������Ƶġ�

���ɱ�ռ����ı��ʣ���������ж��������ġ�

�������ж��ǻ��˸���ijɱ���ȴû�д���Ӫ�ա����������������������������Ӫ�ջ�����ͬ�Ȼ����»��ģ�����û�лص�2021��ͬ�ڵ�ˮƽ�������е�Ӫ�ա�������ָ��ȫ���½��ġ�

3���������½����ʱ�������Ҳ�»�

���ʲ�����ָ�꿴�����ǿ��Է����������еIJ��������½��ģ����Ǻܲ�����

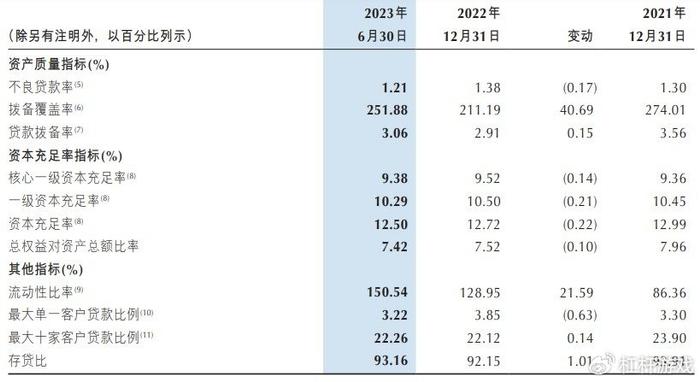

1������������1.21%��2022��ĩΪ1.38%���½���0.17���ٷֵ㡣2021��ĩΪ1.30%��

2������������251.88%��2022��ĩΪ211.19%������40.69���ٷֵ㡣2021��ĩΪ274.01%��

3���������3.06%��2022��ĩΪ2.91%������0.15���ٷֵ㡣2021��ĩΪ3.56%��

���ʱ�������ָ��Ƕȿ����ܸ���Ϸע����������е��ʱ����������»��ġ�

1������һ���ʱ�������9.38%��2022��ĩΪ9.52%���»�0.14���ٷֵ㡣2021��ĩΪ9.36%��

2��һ���ʱ�������10.29%��2022��ĩΪ10.50%���½� 0.21���ٷֵ㡣2021��ĩʱΪ10.45%��

3���ʱ�������12.50%��2022��ĩΪ12.72%���½���0.22���ٷֵ㡣2021��ĩʱ������Ϊ12.99%��

4����Ȩ����ʲ��ܶ����7.42%��2022��ĩΪ7.52%���»�0.10���ٷֵ㡣2021��ĩ������Ϊ7.96%��

���ˣ��ܸ���Ϸע���2023���ϰ��꣬�������м������ü�ֵ��ʧ17.61��Ԫ����2022��ͬ������1.12��Ԫ������6.80%��

С��һ�£�2023���ϰ��꣬��Ӫ�սǶ�Ӧ��˵����������һ���ָ��������ɵ����Լ����۷塣����ָ�����廹�ǹ���ȥ�����ⲻ����˭�Ҷ��ǡ�

ϣ��2023�°��꼰2024����͡�

����δ��ע�����IJ���ͼ������Դ�����������йع��棬�ش�˵������л

��Ȩ����������������ϵ�ܸ���Ϸ������δ����Ȩ����ֹת�أ�����ת�أ����ȡ��Ȩ��������Ȩת��ʱ�������ij�ע�����������ߣ�лл���ܸ���Ϸ�κ�����֮�۵㣬��Ϊѧϰ����̽���ã���Ͷ�ʽ��顣�û��ݴ˽��е�һ��Ͷ�ʣ����Ը����Ρ�����������©������ӭ����ָ����