长盈通上市后首份年报:2022年净利增速放缓 竞争对手长飞光纤仍是第一大供应商

每经记者 张明双每经编辑 文多

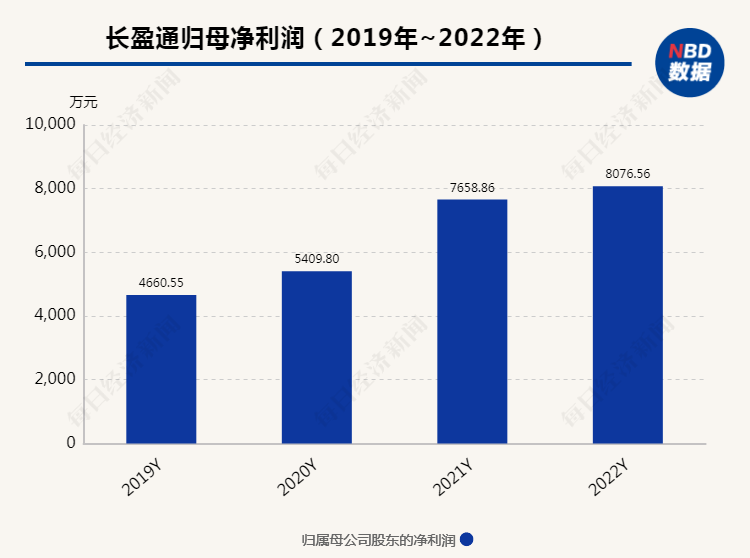

4月20日晚,登陆科创板不到半年的长盈通(SH688143,股价46.33元,市值43.61亿元)发布上市后首份业绩报告,公司2022年实现营业收入3.14亿元,同比增加19.79%;实现归母净利润8076.56万元,同比增加5.45%,扣非归母净利润则同比增加2.28%。相比2019年~2021年,长盈通2022年归母净利润增幅明显降低。

作为公司特种光纤领域的竞争对手,长飞光纤(SH601869,股价39.27元,市值297.6亿元)仍位列长盈通第一大供应商,2022年采购金额3373.08万元,占年度采购总额比例31.27%,远高于第二大供应商5.80%的采购占比。

营收及净利润增幅有所放缓

长盈通主营业务为光纤环及其综合解决方案研发、生产、销售和服务。光纤环是光纤陀螺的核心器件,而光纤陀螺是惯性导航系统的核心部件。公司产品主要应用于军用惯性导航等领域,订单主要来自军工科研单位。

根据2022年12月披露的首发招股说明书,长盈通2019年~2021年营业收入分别为1.78亿元、2.15亿元、2.62亿元,同比增幅分别为27.76%、21.25%、21.57%;归母净利润分别为4660.55万元、5409.80万元、7658.86万元,同比增幅分别为112.16%、16.08%、41.57%。

由此可见,长盈通2022年营业收入、归母净利润的增幅都有所放缓,尤其是归母净利润增幅下降明显。年报显示,2022年上半年,光纤陀螺整体行业呈现出快速发展的趋势,但自2022年第四季度以来,下游客户订单计划放缓,光纤环器件和特种光纤整年收入增长有所放缓。

按产品分类,光纤环器件、特种光纤为长盈通第一、第二大主营产品,2022年收入占比合计79.44%。其中光纤环器件收入增速有所放缓,直接影响了公司整体收入的增幅。不过,公司新型材料、光器件设备及其他收入增幅则较大,主要系通信光缆市场的回暖、光纤环及特种光纤的制造和检测类设备订单增加等因素所致。

另一方面,长盈通2022年营业成本同比增长40.42%,造成毛利率整体减少6.72个百分点,54.23%的毛利率也低于2019年~2021年各期的综合毛利率水平。长盈通表示,公司光纤环器件和特种光纤毛利率整体较上年同期下降,主要系因公司产品售价不同程度下降,以及附加值不同产品结构发生变化,综合导致毛利率有所降低。

对于归母净利润增幅放缓及下游客户订单情况等问题,4月21日,《每日经济新闻》记者致电长盈通并发送了采访邮件,但截至发稿未获回复。

向长飞光纤采购占比31.27%

长盈通的客户集中度和关联交易占比较高。2022年公司向前五名客户销售额2.02亿元,占年度销售总额64.40%;其中前五名客户销售额中关联方销售额1.25亿元,占年度销售总额39.97%。

上述关联销售为长盈通向关联方航天科工集团下属单位销售商品。年报显示,由于航天科工集团下属单位相关军品业务对光纤环器件及特种光纤配套的需求较大,与长盈通合作历史较长,公司产品经过其验证并在其定型军品上使用。基于此,上述关联交易未来仍将持续。

另外,长盈通的第一大供应商为竞争对手长飞光纤,2022年对其采购金额占采购总额比例为31.27%,而前五名供应商合计采购占比为50.45%。长盈通对长飞光纤的采购金额,已超过其他前五名供应商采购金额之和。

长盈通与长飞光纤的合作模式为按年度签署采购框架协议,公司根据需求向长飞光纤采购的保偏光纤一部分用于绕环生产,一部分经过公司绕环验证后直接销售给客户,客户采购后自行绕环。2015年以来公司自主研发和生产以保偏光纤为代表的特种光纤,从而与长飞光纤形成既合作又竞争的关系。

对此长盈通提示风险称,若未来光纤陀螺市场供求情况或客户需求结构发生重大变化,客户更多选择从其他渠道采购长飞光纤的保偏光纤,或公司与长飞光纤在知识产权、竞业禁止等方面发生重大纠纷争议,将影响公司与长飞光纤上述业务合作的稳定性,对公司的经营业绩造成不利影响。

首发招股说明书显示,2019年~2021年,长盈通向客户直接销售外购长飞光纤的特种光纤收入,以及使用外购长飞光纤的特种光纤绕环收入,两者合计收入占主营业务收入比例分别为48.58%、35.13%、23.63%。同期,长盈通向长飞光纤的采购金额占采购总额占比分别为63.72%、50.14%、47.67%。

封面图片来源:视觉中国