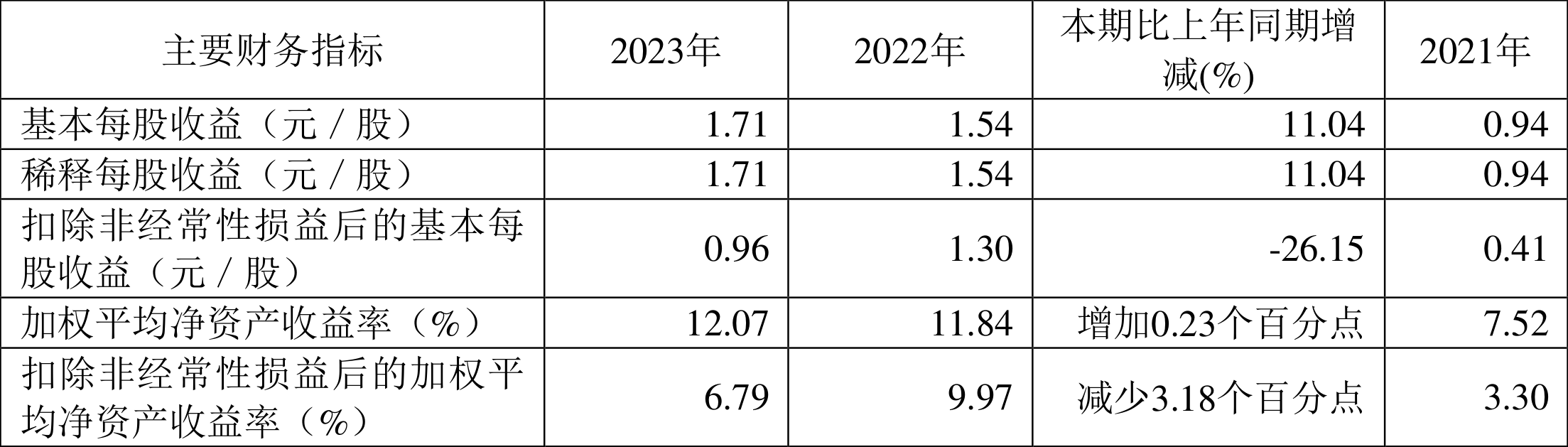

长飞光纤:2023年净利同比增长11.18% 拟10派5.14元

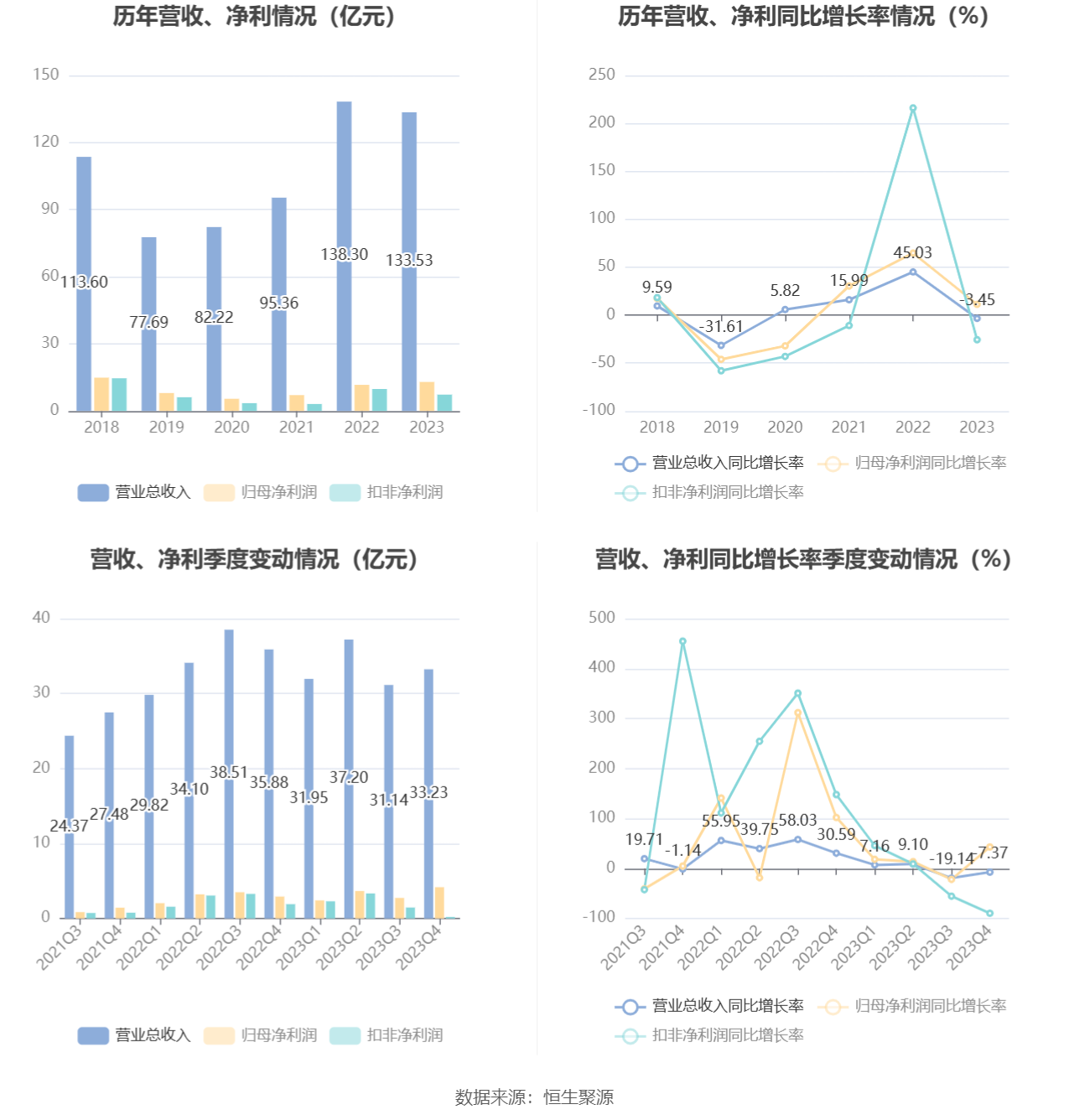

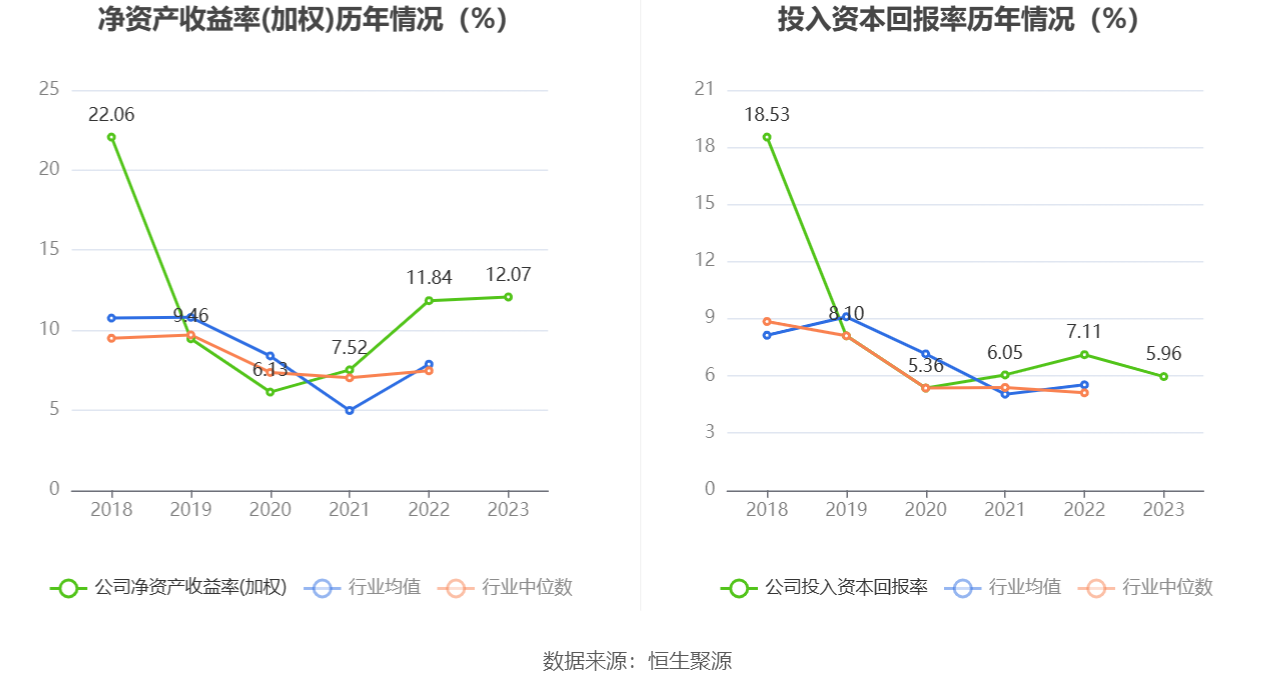

中证智能财讯 长飞光纤(601869)3月29日披露2023年年报。2023年,公司实现营业总收入133.53亿元,同比下降3.45%;归母净利润12.97亿元,同比增长11.18%;扣非净利润7.30亿元,同比下降25.67%;经营活动产生的现金流量净额为15.14亿元,同比下降5.02%;报告期内,长飞光纤基本每股收益为1.71元,加权平均净资产收益率为12.07%。公司2023年年度利润分配预案为:拟向全体股东每10股派5.14元(含税)。

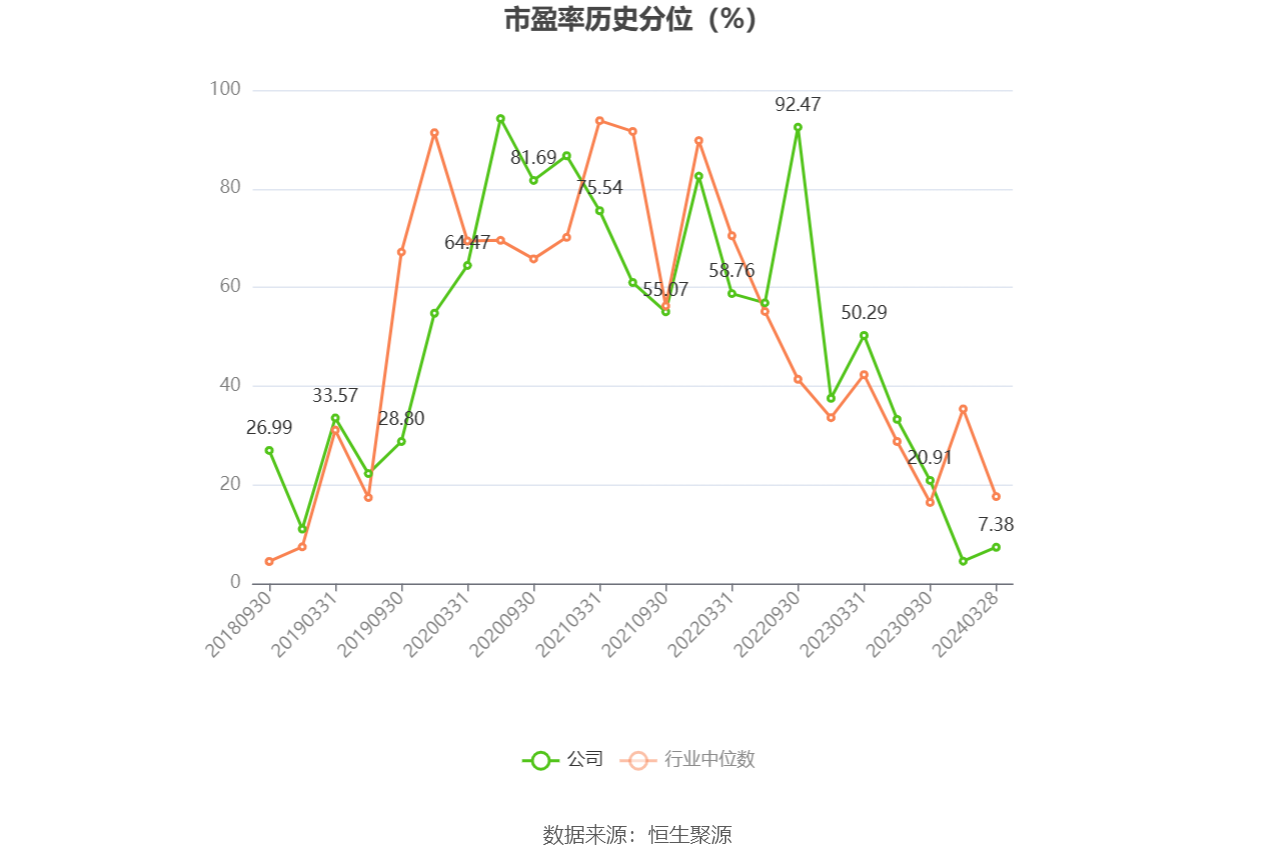

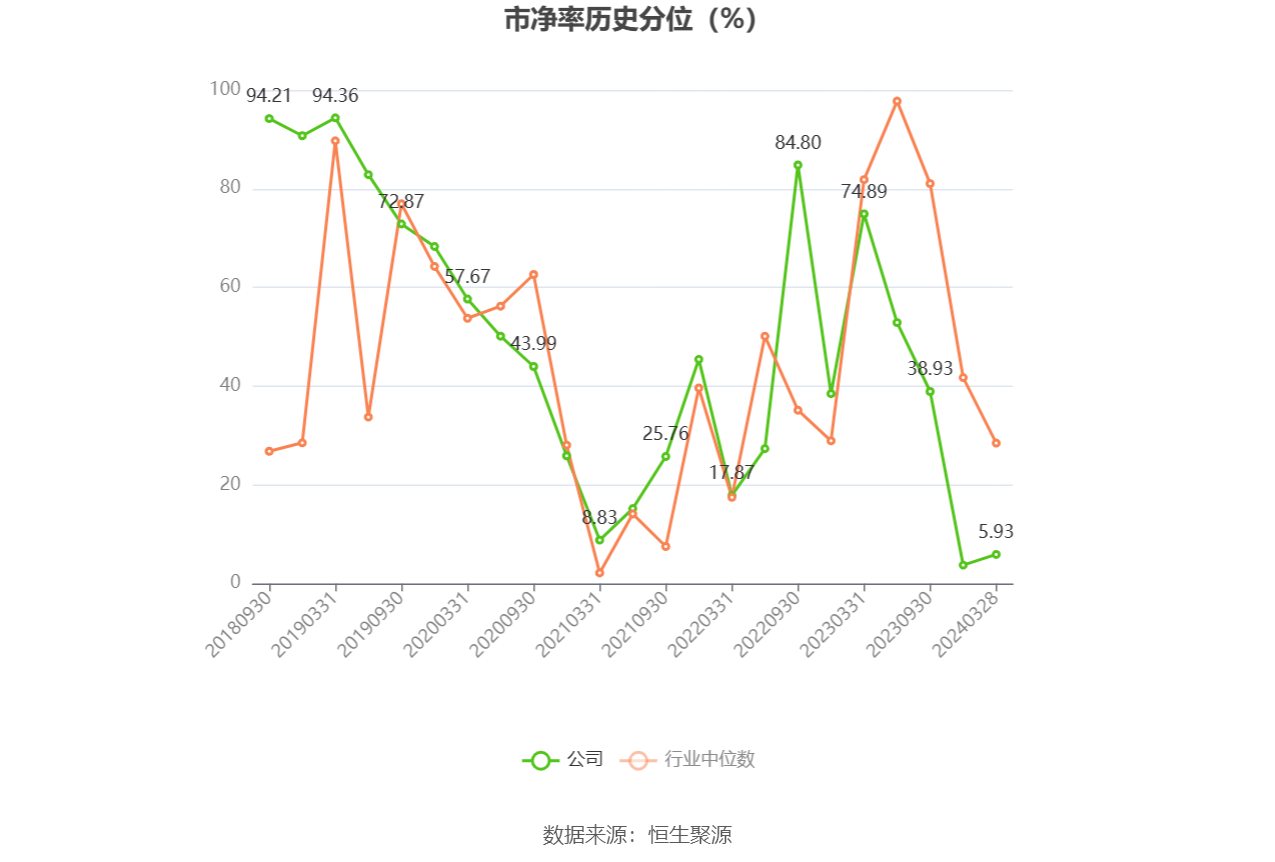

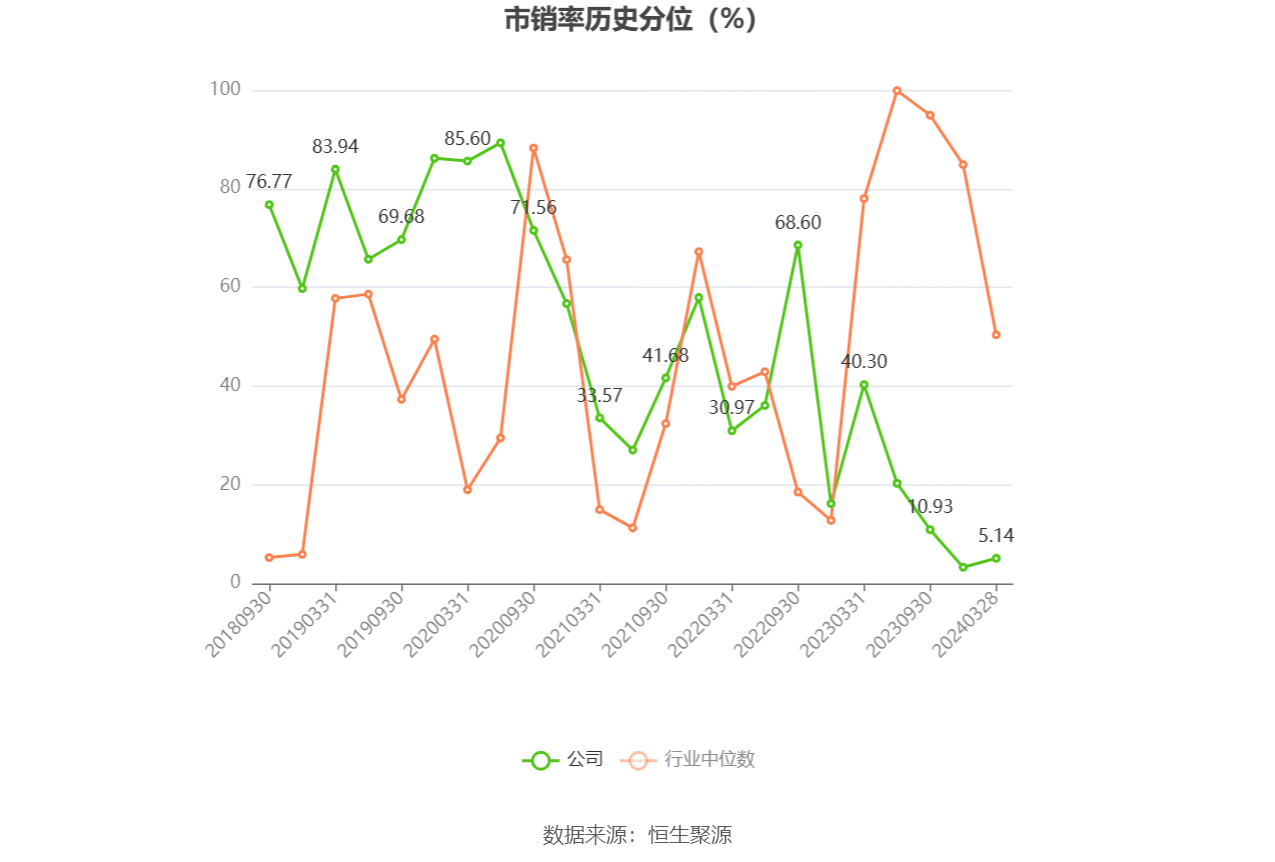

以3月28日收盘价计算,长飞光纤目前市盈率(TTM)约为16.64倍,市净率(LF)约为1.91倍,市销率(TTM)约为1.62倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,长飞光纤近三年营业总收入复合增长率为17.55%,近三年净利润复合年增长率为33.63%。

资料显示,公司专注于通信行业,是全球领先的光纤预制棒、光纤、光缆以及数据通信相关产品的研发创新与生产制造企业,并形成了棒纤缆、综合布线、光模块和通信网络工程等光通信相关产品与服务一体化的完整产业链及多元化和国际化的业务模式。

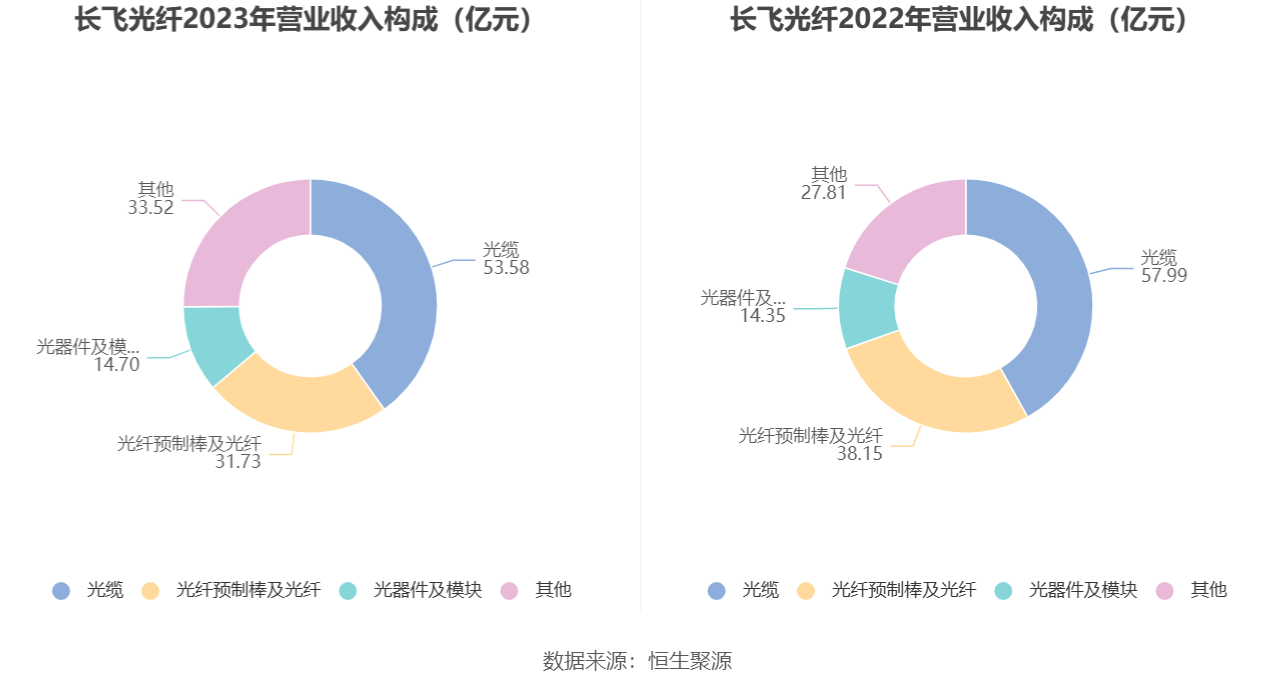

分产品来看,2023年公司主营业务中,光缆收入53.58亿元,同比下降7.61%,占营业收入的40.12%;光纤预制棒及光纤收入31.73亿元,同比下降16.83%,占营业收入的23.76%;光器件及模块收入14.70亿元,同比增长2.43%,占营业收入的11.01%。

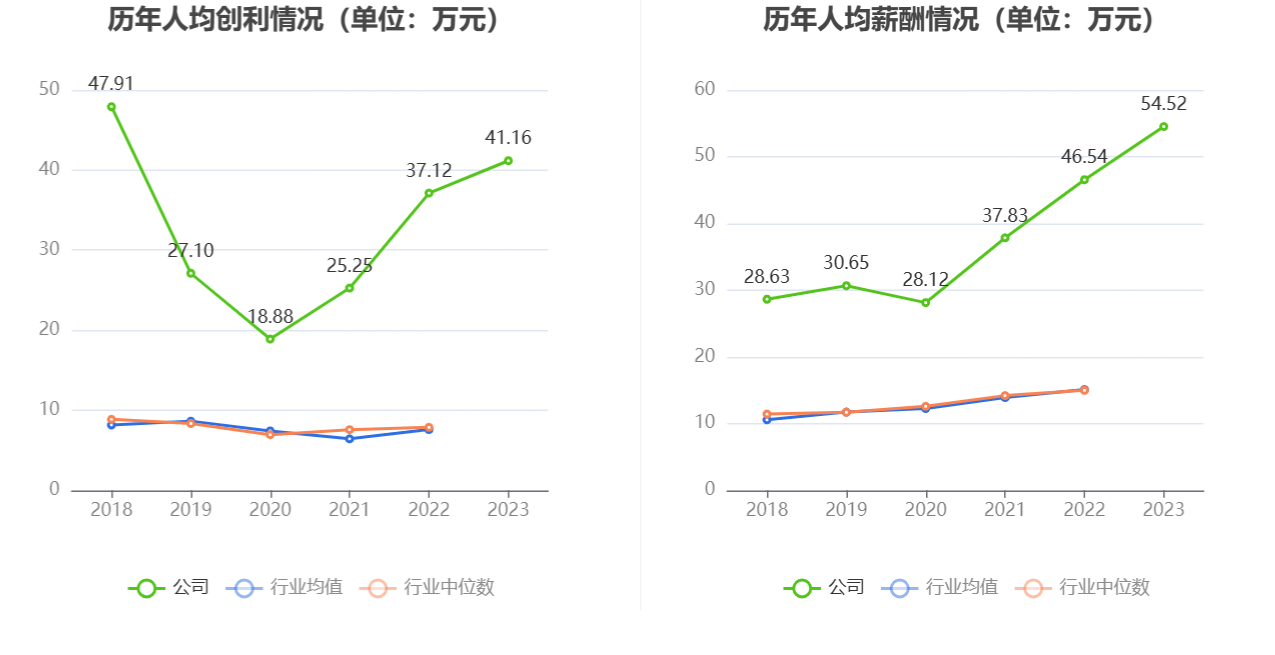

截至2023年末,公司员工总数为3152人,人均创收423.63万元,人均创利41.16万元,人均薪酬54.52万元,较上年同期分别变化-3.70%、10.90%、17.15%。

2023年,公司毛利率为24.50%,同比上升1.05个百分点;净利率为8.81%,较上年同期上升0.41个百分点。从单季度指标来看,2023年第四季度公司毛利率为20.05%,同比下降4.08个百分点,环比下降5.67个百分点;净利率为10.58%,较上年同期上升2.29个百分点,较上一季度上升4.19个百分点。

分产品看,光缆、光纤预制棒及光纤、光器件及模块2023年毛利率分别为17.80%、53.15%、14.09%。

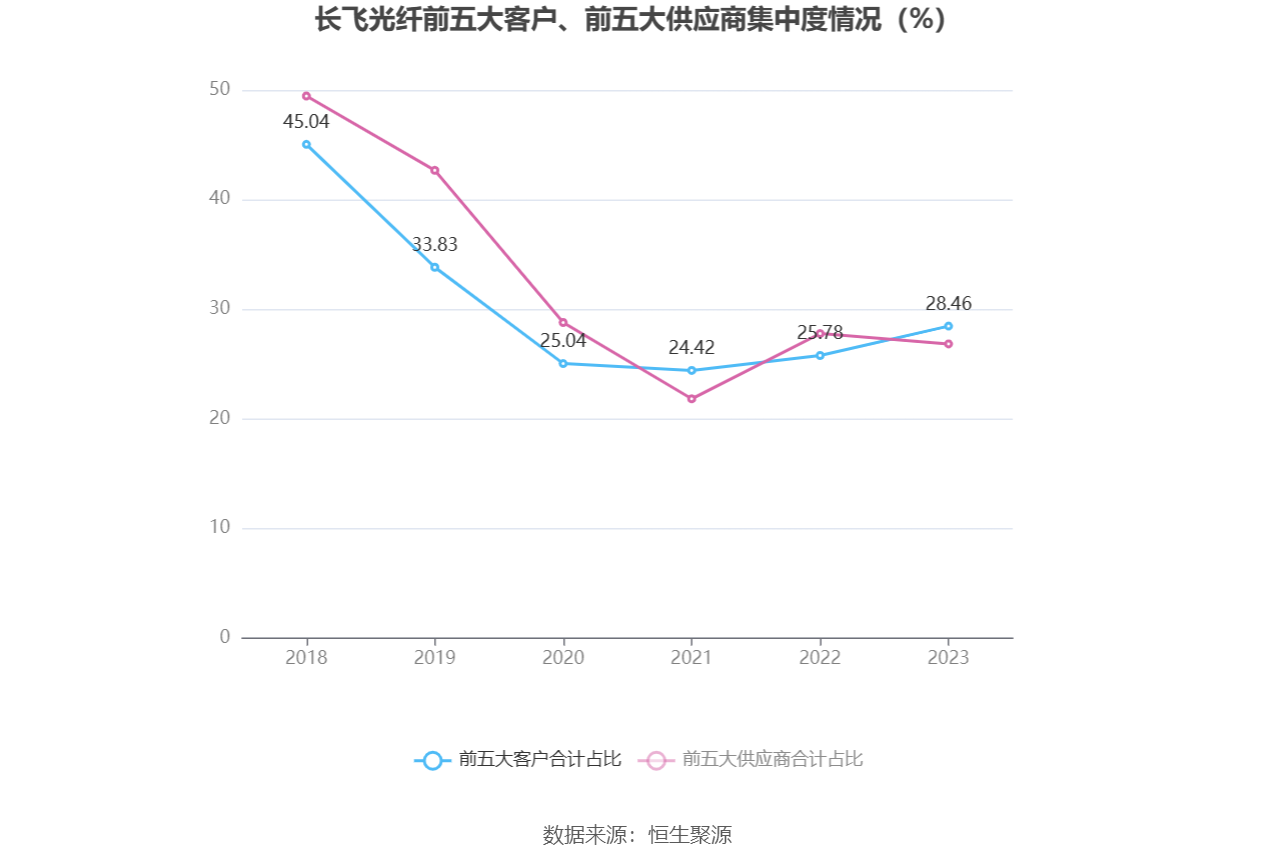

报告期内,公司前五大客户合计销售金额38.01亿元,占总销售金额比例为28.46%,公司前五名供应商合计采购金额25.24亿元,占年度采购总额比例为26.84%。

数据显示,2023年公司加权平均净资产收益率为12.07%,较上年同期增长0.23个百分点;公司2023年投入资本回报率为5.96%,较上年同期下降1.15个百分点。

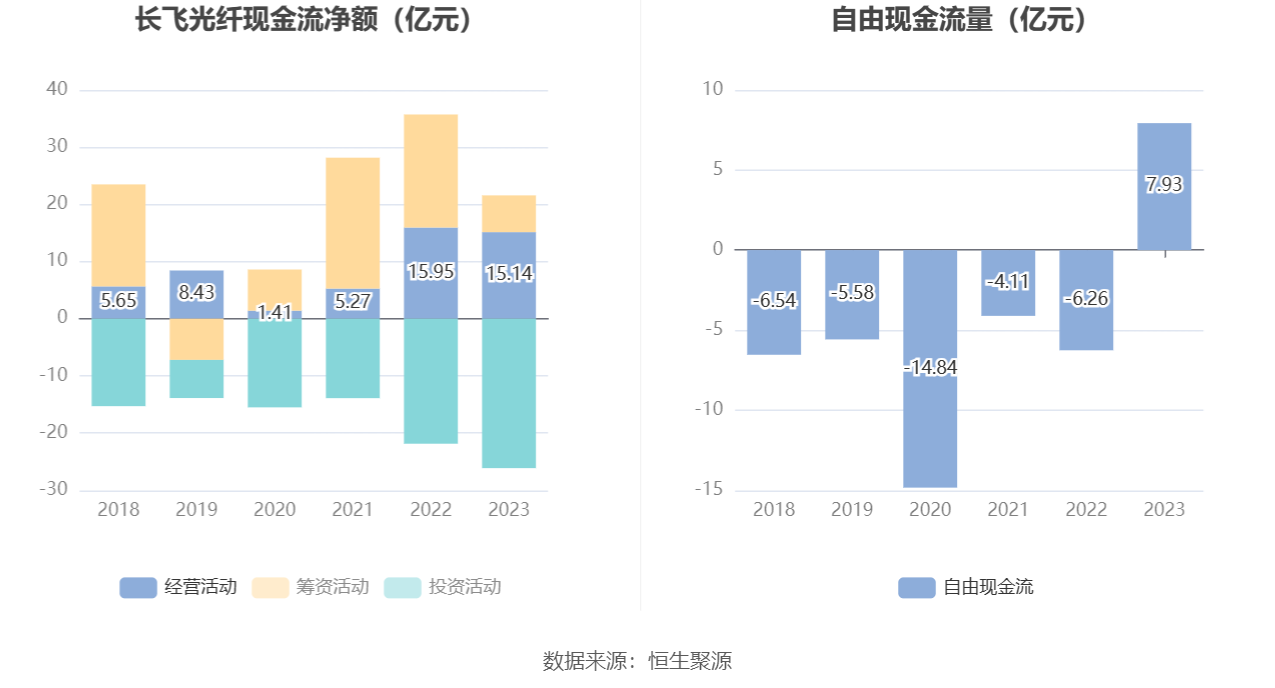

2023年,公司经营活动现金流净额为15.14亿元,同比下降5.02%;筹资活动现金流净额6.43亿元,同比减少13.34亿元;投资活动现金流净额-26.14亿元,上年同期为-21.87亿元。

进一步统计发现,2023年公司自由现金流为7.93亿元,上年同期为-6.26亿元。

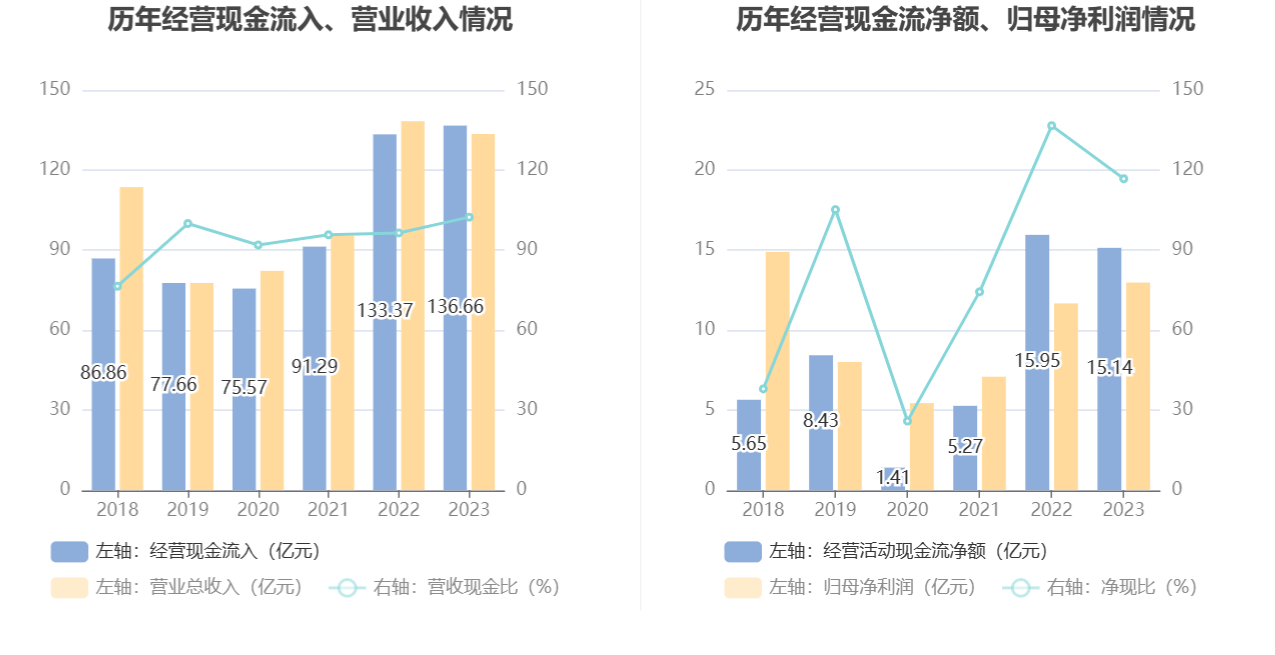

2023年,公司营业收入现金比为102.34%,净现比为116.72%。

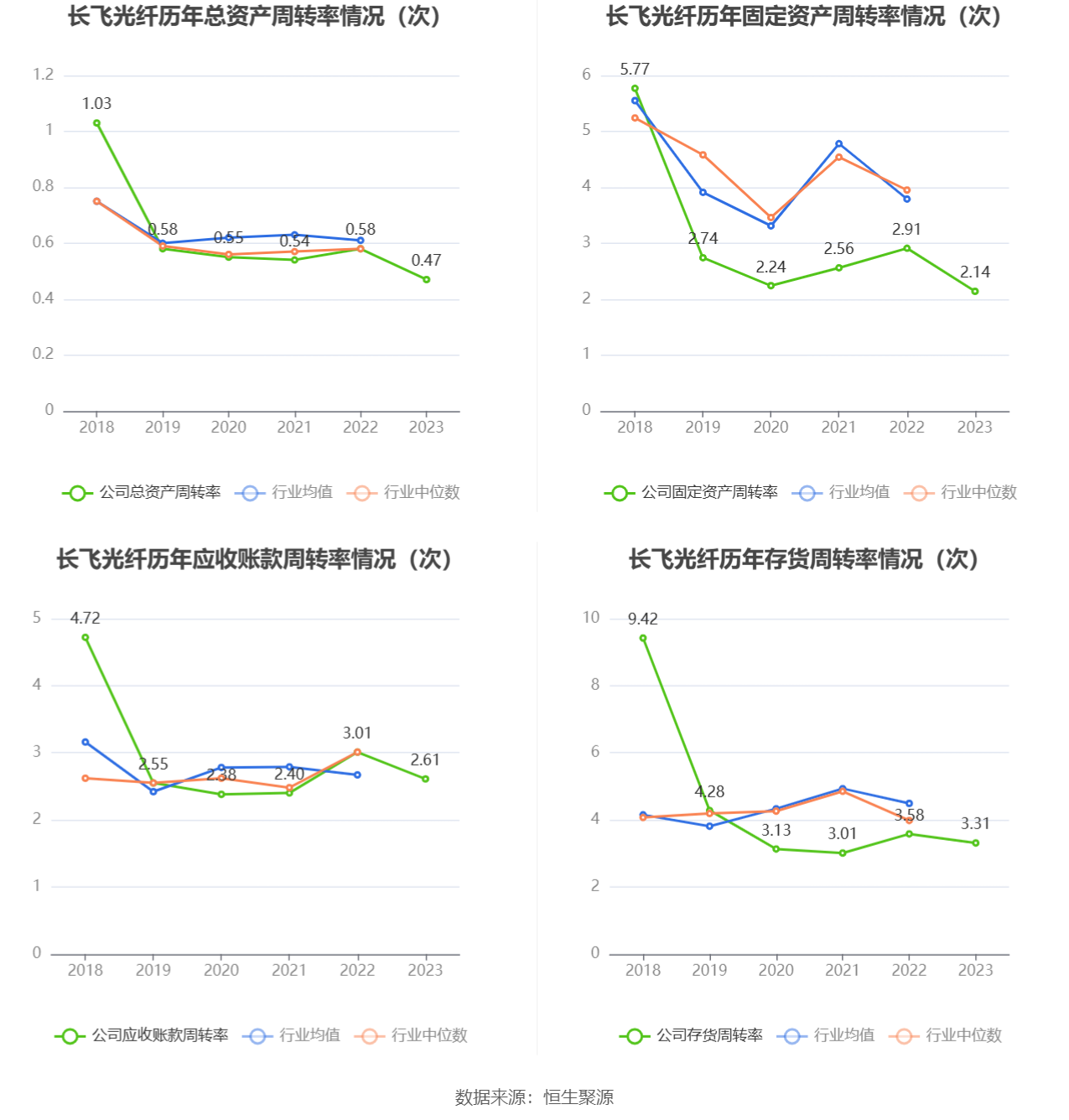

营运能力方面,2023年,公司公司总资产周转率为0.47次,上年同期为0.58次(2022年行业平均值为0.61次,公司位居同行业7/13);固定资产周转率为2.14次,上年同期为2.91次(2022年行业平均值为3.79次,公司位居同行业9/13);公司应收账款周转率、存货周转率分别为2.61次、3.31次。

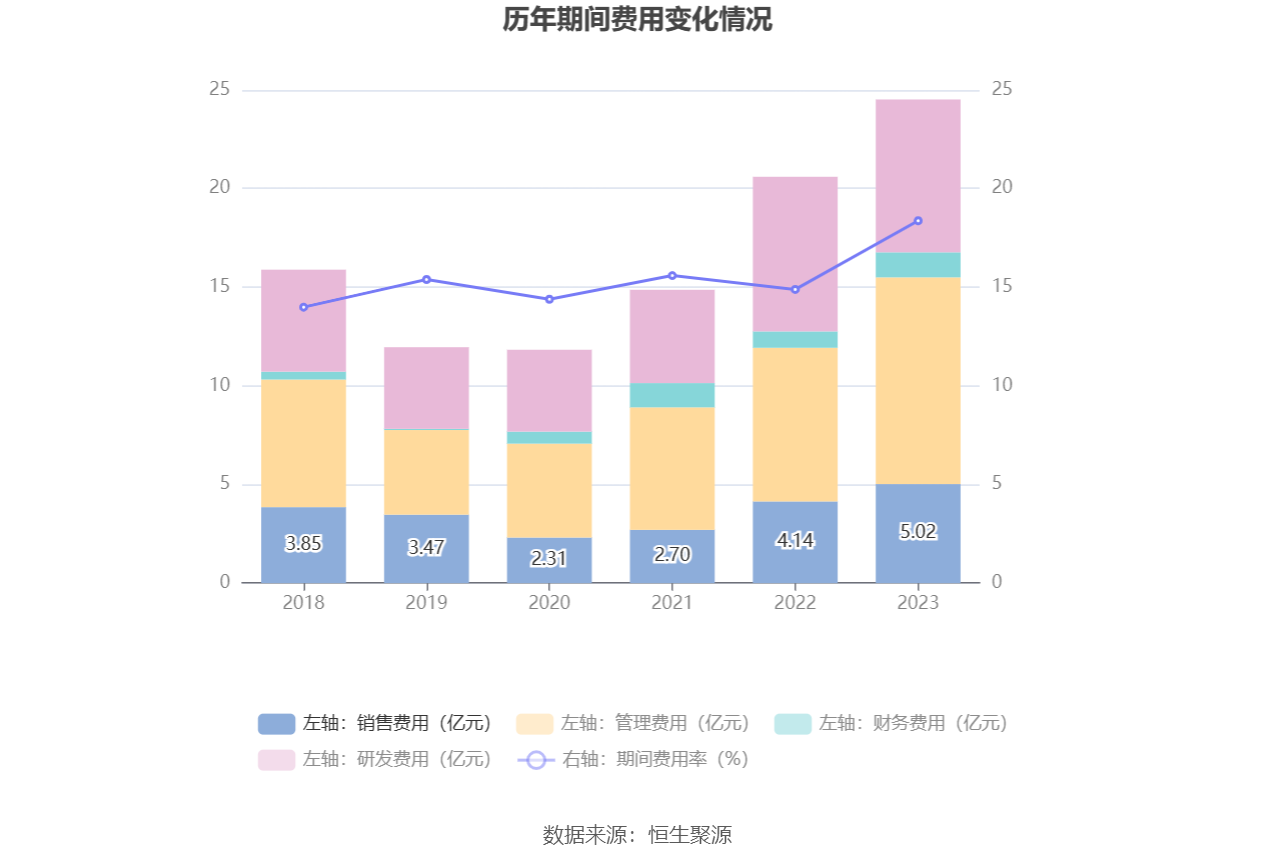

2023年,公司期间费用为24.53亿元,较上年同期增加3.94亿元;期间费用率为18.37%,较上年同期上升3.48个百分点。其中,销售费用同比增长21.45%,管理费用同比增长34.58%,研发费用同比下降1.13%,财务费用同比增长53.63%。

资产重大变化方面,截至2023年年末,公司长期股权投资较上年末增加80.69%,占公司总资产比重上升4.86个百分点;固定资产较上年末增加17.09%,占公司总资产比重上升2.71个百分点;在建工程较上年末减少41.27%,占公司总资产比重下降2.52个百分点;货币资金较上年末减少9.90%,占公司总资产比重下降1.96个百分点。

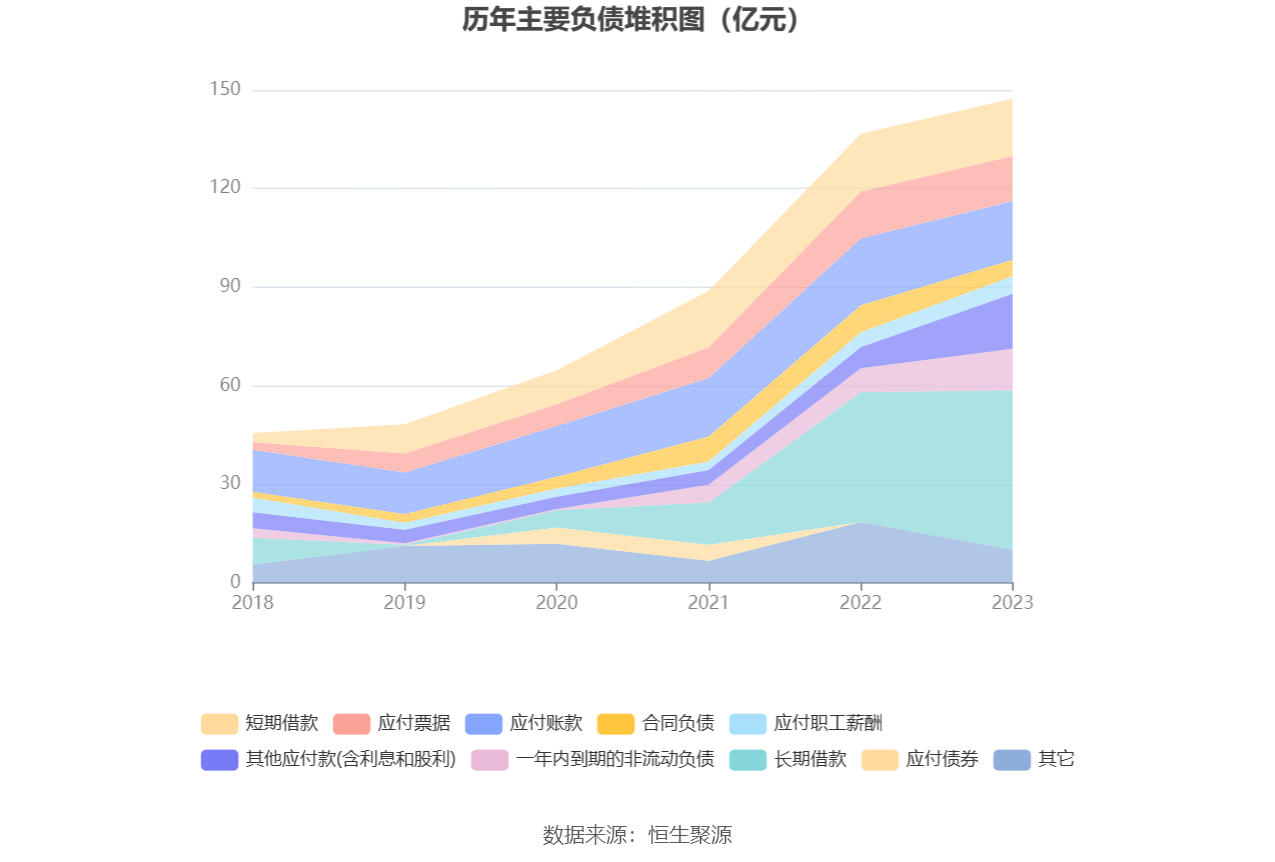

负债重大变化方面,截至2023年年末,公司其他应付款(含利息和股利)较上年末增加160.44%,占公司总资产比重上升3.46个百分点;长期借款较上年末增加22.89%,占公司总资产比重上升2.65个百分点;一年内到期的非流动负债较上年末增加72.21%,占公司总资产比重上升1.73个百分点;合同负债较上年末减少38.95%,占公司总资产比重下降1.19个百分点。

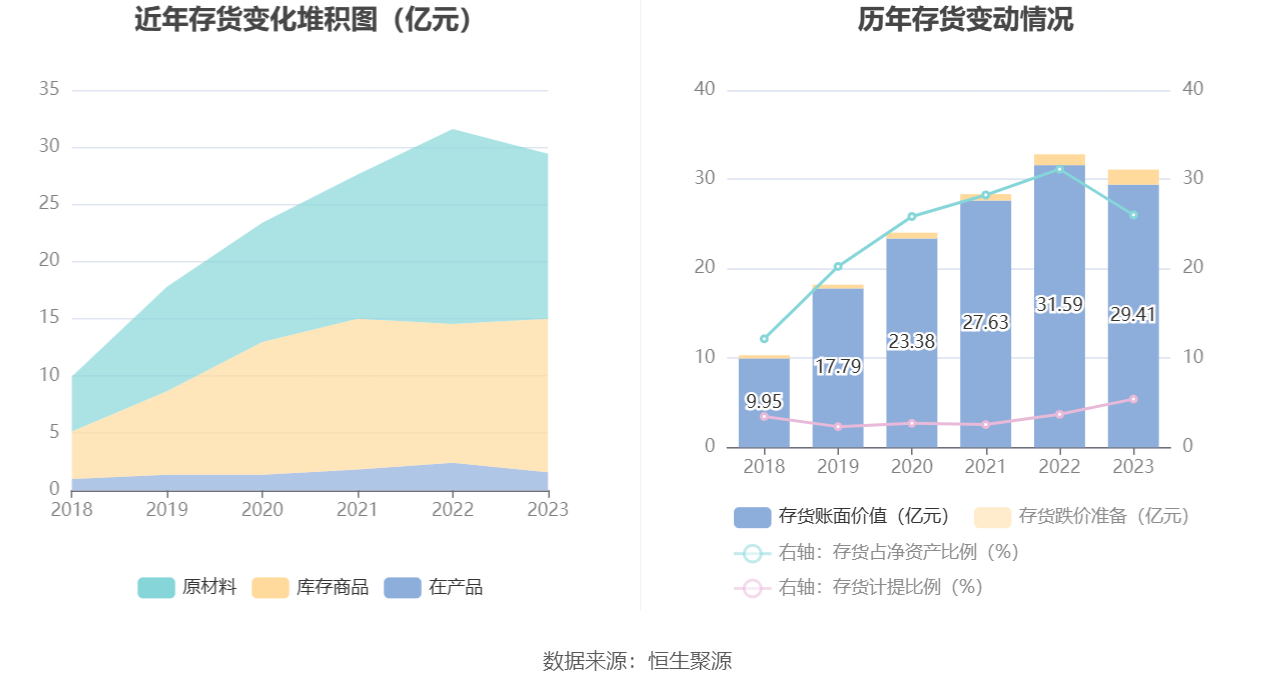

从存货变动来看,截至2023年年末,公司存货账面价值为29.41亿元,占净资产的26.01%,较上年末减少2.17亿元。其中,存货跌价准备为1.68亿元,计提比例为5.4%。

2023年全年,公司研发投入金额为7.75亿元,同比下降1.13%;研发投入占营业收入比例为5.80%,相比上年同期上升0.13个百分点。此外,公司全年研发投入资本化率为0。

资料显示,在研发标准制定和发布方面,公司2023年新增主持标准12项,新增参与标准25项,新发布主持标准4项,新发布参与标准31项;在知识产权方面,公司2023年申请专利291项、授权专利166项,其中“一种掺杂优化的超低衰减单模光纤”荣获二十四届中国专利优秀奖。

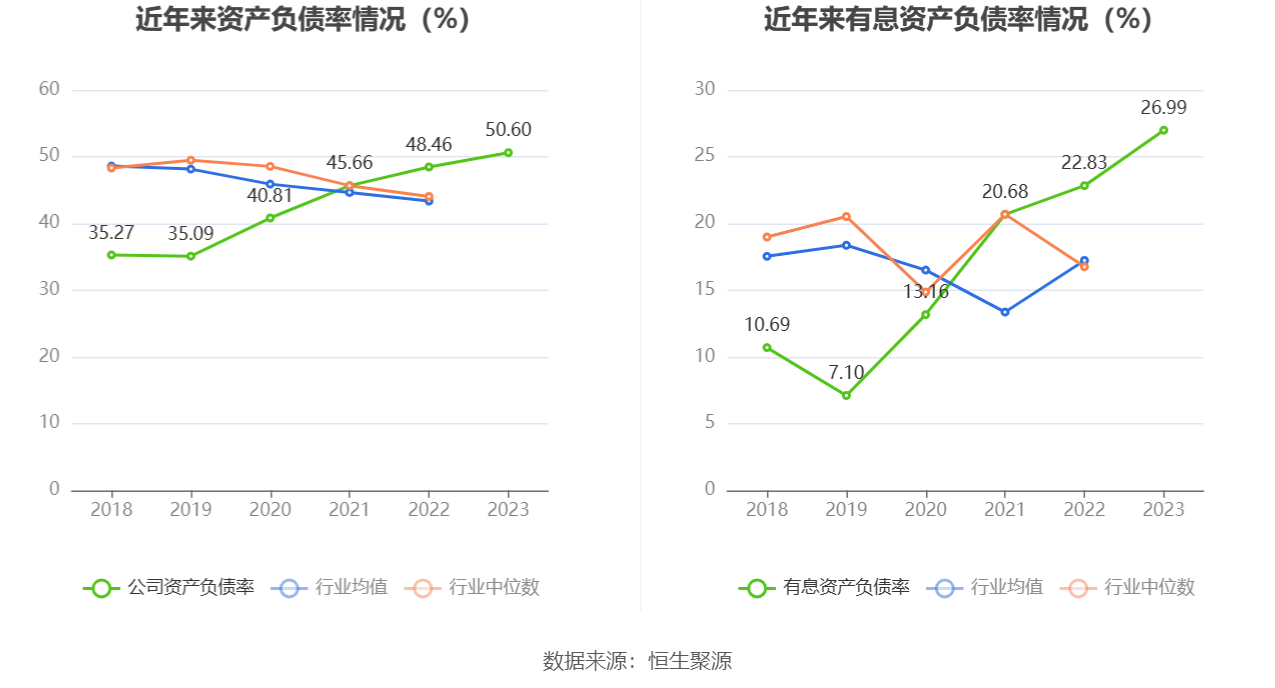

在偿债能力方面,公司2023年年末资产负债率为50.60%,相比上年末上升2.14个百分点;有息资产负债率为26.99%,相比上年末上升4.16个百分点。

2023年,公司流动比率为1.60,速动比率为1.28。

年报显示,2023年年末公司十大流通股东中,持股最多的为中国华信邮电科技有限公司,占比23.73%。十大流通股东名单相比2023年三季报维持不变。在具体持股比例上,香港中央结算(代理人)有限公司、甄投创鑫45号私募证券投资基金持股有所上升,宁波睿图企业管理咨询合伙企业(有限合伙)、华润深国投信托有限公司-华润信托・晟利5号单一资金信托、宁波睿盈企业管理咨询合伙企业(有限合伙)、香港中央结算有限公司、陕西省国际信托股份有限公司-陕国投・财富59号单一资金信托持股有所下降。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。