正泰电器2024年营收增长12.7%,净利润增速放缓,扣非净利润下滑3.94%

本文源自:金融界

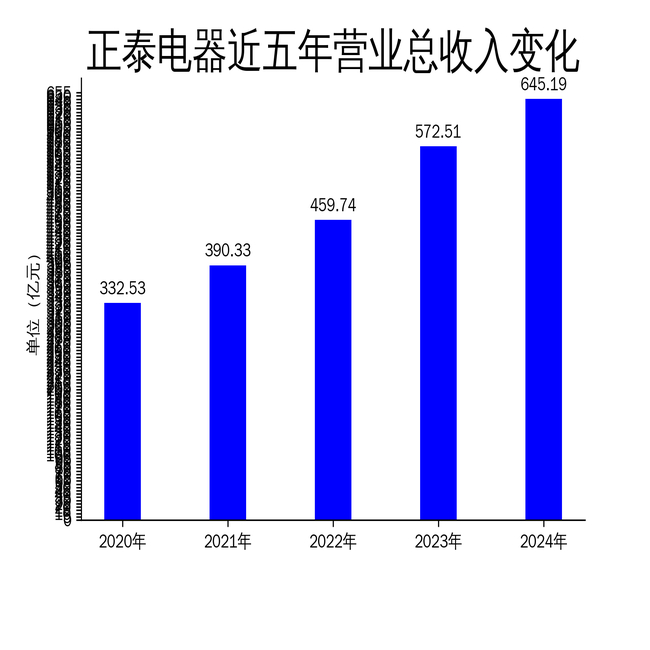

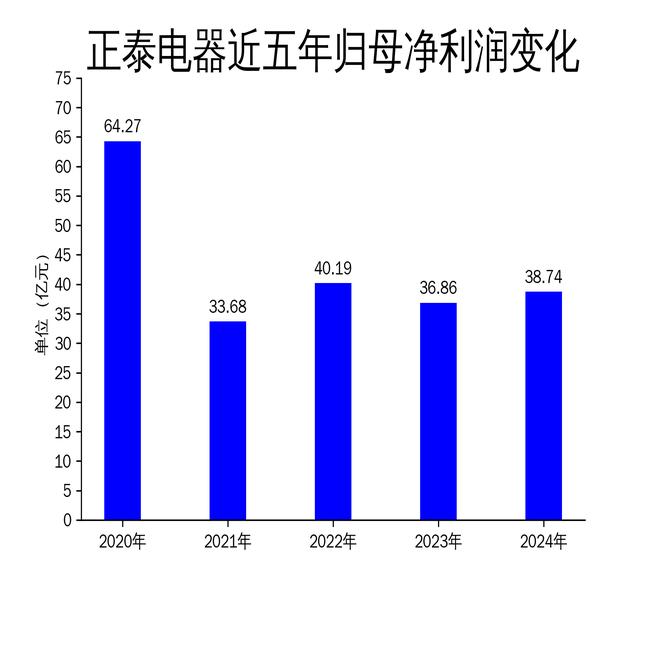

2025年4月30日,正泰电器发布2024年年报,公司实现营业总收入645.19亿元,同比增长12.70%;归属净利润38.74亿元,同比增长5.10%;扣非净利润36.78亿元,同比减少3.94%。尽管营收保持增长,但净利润增速明显放缓,扣非净利润更是出现下滑,显示出公司在盈利能力方面面临一定压力。正泰电器在智慧电器和绿色能源两大产业上持续发力,但市场竞争加剧和成本上升等因素对其利润空间形成挤压。

智慧电器产业:国内市场稳中有进,海外布局加速

2024年,正泰电器的智慧电器产业实现营业收入217.04亿元,同比增长2.79%。国内市场方面,公司通过深耕电网、新能源、信息通讯等行业,巩固了市场领导者地位。电网行业中,智能化物联产品在南网实现应用,自主品牌低压成套设备进入浙江省网、蒙电等标志性项目。新能源行业中,E系交直流框架断路器、直流旋钮开关等新产品在风电、储能、光伏等领域批量应用,显示出公司在新能源领域的创新能力。

海外市场方面,正泰电器聚焦欧洲、中东、北非、亚太等高潜力区域,深化与重点客户的战略合作。欧洲市场中,低压元器件渠道业务保持稳定增长,工业脱碳解决方案等创新业务取得突破。亚太市场中,以新加坡为中心,紧抓中资建设及产能外溢带来的机遇,推动马来西亚、印尼、越南等东盟经济圈业务快速发展。此外,公司加速区域工厂布局,沙特、肯尼亚、巴西、墨西哥等本土化制造工厂相继投运,提升了供应链韧性。

尽管海外业务布局加速,但正泰电器在智慧电器产业的营收增速仅为2.79%,远低于整体营收增速,显示出该板块的增长动力不足。此外,海外市场的竞争加剧和地缘政治风险也可能对未来的业务拓展带来不确定性。

绿色能源产业:户用光伏领跑,电站业务优化升级

正泰电器的绿色能源产业在2024年表现亮眼,尤其是户用光伏领域。旗下正泰安能实现营业收入318.26亿元,净利润28.61亿元,年度新增装机容量超13GW,电站交易规模超8GW,持有电站装机容量突破19GW,持续领跑行业。公司通过“动态分级+区域深耕”策略,招募加盟代理商近3700家,业务覆盖29个省级行政区,累计交付超160万座电站,市占率连续多年位居行业榜首。

电站业务方面,正泰电器以“国内多元布局、海外精准突破”双轮驱动,推动光伏、风电、储能等新能源项目的开发运营。国内市场,公司建成浙江省首座滩涂储能电站――温州乐清湾共享储能项目,并与蔚来能源合作,推进肃北县马鬃山300MW风电项目。海外市场,公司在新西兰、纳米比亚、土耳其等地取得多个光伏项目的EPC合同,并与国际新能源投资商博枫达成合作协议,出售荷兰和西班牙共计90MW的光伏项目。

尽管绿色能源产业表现强劲,但正泰电器在电站业务的盈利能力仍需提升。报告期内,公司光伏项目群建设成果显著,但EPC总包业务的利润率相对较低,可能对整体利润贡献有限。此外,海外项目的执行风险和成本控制也是未来需要关注的重点。

技术创新与可持续发展:研发投入加大,ESG战略深化

正泰电器在2024年持续加大研发投入,各系列产品研发投入占销售收入比达到4-12%,新产品上市率达90%以上。公司在智慧电器和绿色能源领域推出多款创新产品,如发电与新能源行业专供的新型直流框架断路器、电网行业专供的2500A框架断路器、“四合一”量测控制器等。此外,公司在石墨烯复合电镀技术、低温锡、水基清洗剂等新材料研究与应用上取得突破,进一步提升了产品竞争力。

在可持续发展方面,正泰电器将ESG战略融入公司治理核心,积极参与全球能源峰会与行业论坛,与多家跨国企业达成合作共识,共同开展了10余个可持续发展项目。公司还获得国际权威机构评级认可,成为行业首家获得ISO56005创新与知识产权管理能力四级评价证书的企业。

尽管技术创新和可持续发展取得显著进展,但正泰电器的研发投入与营收增长之间的匹配度仍需优化。报告期内,公司扣非净利润同比减少3.94%,显示出研发投入的回报率有待提升。此外,ESG战略的落地效果和长期价值创造能力仍需进一步验证。

正泰电器在2024年保持了营收的稳健增长,但净利润增速放缓,扣非净利润下滑,显示出公司在盈利能力方面面临挑战。智慧电器产业的增长动力不足,绿色能源产业虽表现亮眼但利润率有待提升,技术创新和可持续发展战略的长期效果仍需观察。未来,公司需在成本控制、市场拓展和研发回报率上进一步优化,以应对日益激烈的市场竞争和复杂的全球经济环境。