【中国银河宏观】如何从生产视角预测GDP? ――深挖宏观数据系列之一

(来源:中国银河宏观)

・我国官方GDP采取生产方视角进行核算,即“生产核算”,是生产法和收入法混合计算的结果,一般称生产法GDP,或直接简称为GDP。由于数据可得性原因,过去我们更加习惯于使用支出法预测GDP,分别使用月度的社会消费品零售总额、固定资产投资以及进出口数据模拟最终消费支出、资本形成总额和货物和服务净出口情况。然而,近几年使用支出法预测GDP的误差有所扩大。鉴于上述原因,本文尝试介绍一种新的GDP预测方式,从生产视角预测GDP,以求获得更加精确的预测结果。

・ 生产法GDP的具体预测方法:通过统计局月度公布的经济数据,我们可以通过生产法计算GDP同比增速,大致预判每月7经济的变化情况,计算公式:GDP同比增速 = 第一产业占比×第一产业增速 + 第二产业占比×第二产业增速 + 第三产业占比×第三产业占比增速。其中,一、二、三产的比重为去年的实际结果。我们只需要预测一、二、三产的增速即可模拟出生产法GDP的最终结果。

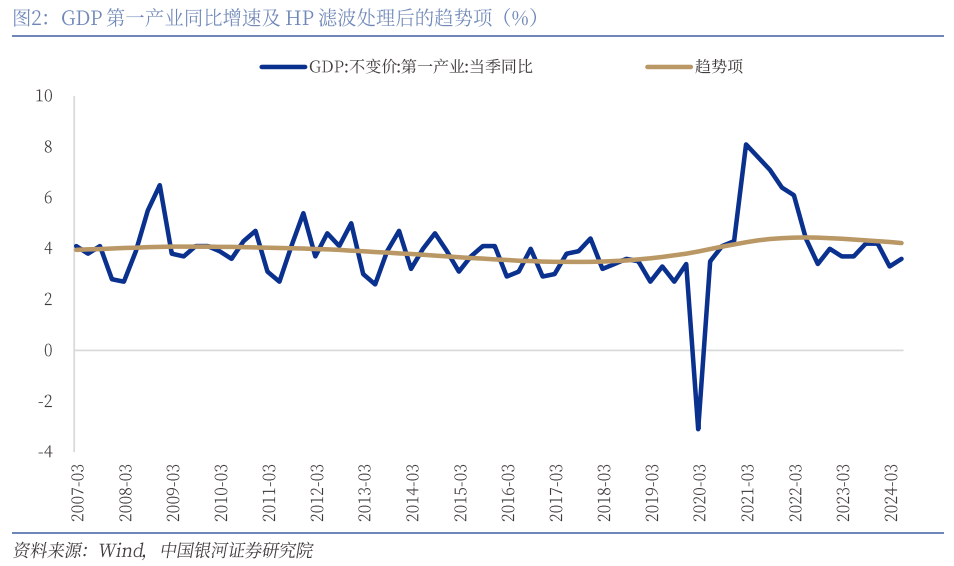

第一产业:增速稳定在4%左右的水平。第一产业包括农业(包括林业、牧业、渔业等),其GDP增速常年以来保持稳定,基本维持在4%的水平左右。

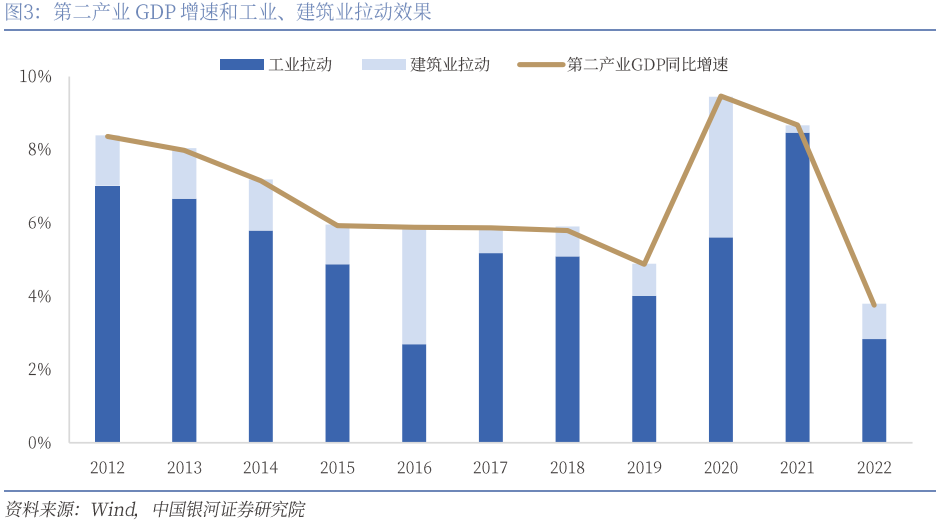

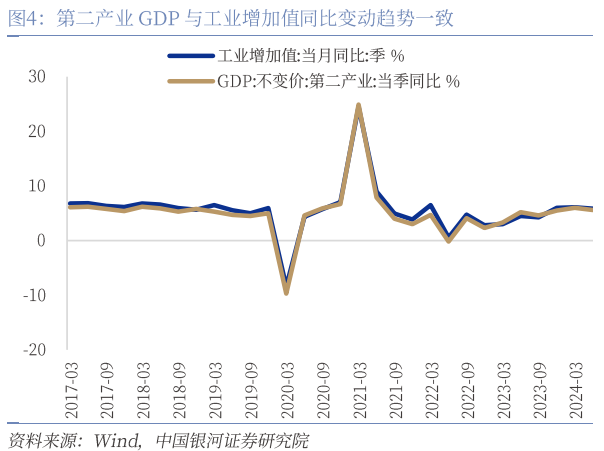

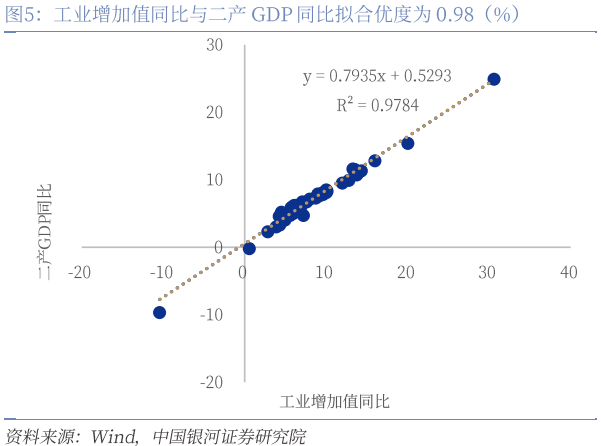

第二产业:工业增加值可作为衡量第二产业GDP的代理指标。从第二产业GDP构成来看,二产包括工业和建筑业,其中工业占第二产业增加值比重超过80%。从历史走势来看,工业增加值同比和第二产业GDP同比高度相关。

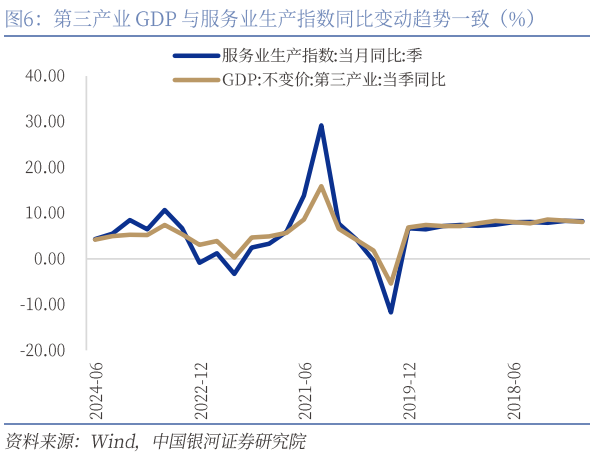

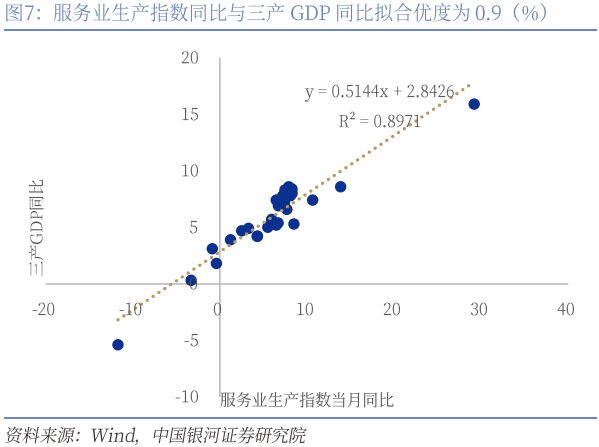

第三产业:服务业生产指数可作为衡量第三产业GDP的代理指标。服务业生产指数是指剔除价格因素后,服务业报告期相对于基期的产出变化,主要反映服务业的短期变动情况。从历史走势来看,服务业生产指数同比和第三产业GDP同比高度相关。

・ 预测效果回顾及展望:在得到二、三产业GDP的月度代理指标之后,利用各产业去年同期的GDP占比数据作为权重,即可合成月度GDP同比指标,进而可得到季度GDP同比,结果显示估计值与实际值走势一致性较强,相关系数达到0.99。

7-8月GDP实际同比增速分别为4.9%和4.5%。根据7、8两月工业增加值和服务业生产指数同比数据,一产增速设定为4%,可以拟合得到7、8两月GDP实际同比增速分别为4.9%和4.5%。

工业方面,从高频数据来看,随着“金九银十”传统工业建筑业产需旺季来临,9月前三周工业开工率环比8月有所改善,但同比增速仍疲软。

服务业方面,随着暑期假期结束,服务消费有所降温,出行指标、电影票房、旅游价格等出现不同程度季节性回落。

风险提示:由于样本选择、时间窗口选择、数据可得性、方法局限性等原因,分析过程可能存在简化风险和测算偏差。

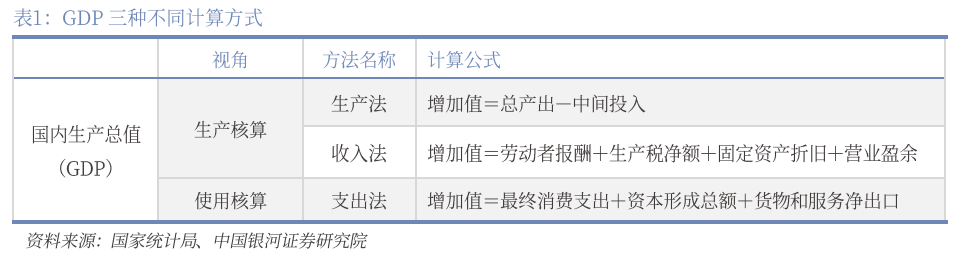

一、我国官方GDP为生产法GDP

我国官方GDP采取生产方视角进行核算,即“生产核算”,是生产法和收入法混合计算的结果,一般称生产法GDP,或直接简称为GDP。

生产法是从生产过程中创造的货物和服务价值中,剔除生产过程中投入的中间货物和服务价值,得到增加值的一种方法;收入法是从生产过程形成收入的角度,对生产活动成果进行核算,按照这种计算方法,增加值由劳动者报酬、生产税净额、固定资产折旧和营业盈余四个部分组成。而国际上更加通行的核算方式为“使用核算”,即支出法GDP,是从生产活动成果最终使用的角度计算国内生产总值的一种方法。最终使用包括最终消费支出、资本形成总额及货物和服务净出口三部分,也就是我们经常提到的“三驾马车”。

根据《中国国民经济核算体系2016》,国内生产总值总表的左端为生产方,体现为GDP核算的生产法和收入法,表的右端为使用方,体现为GDP核算的支出法。我国官方GDP统计为生产核算,是生产法和收入法混合计算的结果,一般称为生产法GDP或GDP,而按支出法计算的GDP与生产法GDP可能存在差异,两者之间的差额为统计误差。

因此,在预测GDP的过程当中,使用生产法将比使用支出法更加准确。由于数据可得性原因,过去我们更加习惯于使用支出法预测GDP,分别使用月度的社会消费品零售总额、固定资产投资以及进出口数据模拟最终消费支出、资本形成总额和货物和服务净出口情况。然而,近几年使用支出法预测GDP的误差有所扩大:

其一,社会消费品零售总额不包含除餐饮以外的服务支出,如机票、酒店、文化旅游等支出均不包含在社会消费品零售总额中,因此与最终消费者支出的增速有所背离。

其二,海关总署公布的进出口数据仅为货物进出口,不包括服务进出口,过去几年外汇管理总局公布的国际服务贸易差额波动有所加大,净出口预测难度增加。

其三,部分价格数据不再公布,如商品零售价格指数RPI、固定资产投资价格指数等,因此从现价GDP预测进一步转化为不变价GDP预测的难度增加。

其四,官方GDP与支出法GDP之间本身存在统计误差。

鉴于上述原因,本文尝试介绍一种新的GDP预测方式,从生产视角预测GDP,以求获得更加精确的预测结果。

二、生产法GDP的具体预测方法

通过统计局月度公布的经济数据,我们可以通过生产法计算GDP同比增速,大致预判每月经济的变化情况,计算公式为

GDP同比增速 = 第一产业占比×第一产业增速 + 第二产业占比×第二产业增速 + 第三产业占比×第三产业占比增速。

其中,一、二、三产的比重为去年的实际结果。我们只需要预测一、二、三产的增速即可模拟出生产法GDP的最终结果。

(一)第一产业增速稳定在4%左右

第一产业:增速稳定在4%左右的水平。第一产业包括农业(包括林业、牧业、渔业等),其GDP增速常年以来保持稳定,基本维持在4%的水平左右,通过使用HP滤波法,可以看到第一产业GDP的同比增速中枢近年来基本稳定于4.2%的水平。

(二)工业增加值可作为衡量第二产业GDP的代理指标

第二产业:工业增加值可作为衡量第二产业GDP的代理指标。工业增加值是指工业企业在报告期内以货币形式表现的从事工业生产活动的最终成果,有两种计算方法:一是生产法,即工业总产出减去工业中间投入加上应交增值税;二是收入法,即从收入的角度出发,根据生产要素在生产过程中应得到的收入份额计算,具体构成项目有固定资产折旧、劳动者报酬、生产税净额、营业盈余;工业增加值同比增长是指本月度工业增加值相对上年同月数的变动趋势和程度,按不变价格计算。可以看到,工业增加值和GDP的核算逻辑和核算方法基本一致。

其次,从第二产业GDP构成来看,第二产业包括工业(包括采掘业、制造业,自来水、电力、蒸汽、热水、煤气)和建筑业,其中工业占第二产业增加值比重超过80%,以年度不变价GDP计算,2010年至今工业拉动第二产业GDP同比平均7.6个百分点,而建筑业仅能拉动1.8个百分点,因此对第二产业GDP而言,关注和预测的重点在于工业。

最后,从历史走势来看,工业增加值同比和第二产业GDP同比高度相关,简单线性回归显示,2010年以来工业增加值同比对第二产业GDP同比的解释力能达到0.98,拟合效果极好。

(三)服务业生产指数可作为衡量第三产业GDP的代理指标

第三产业:服务业生产指数可作为衡量第三产业GDP的代理指标。第三产业涉及行业繁杂,占比较大的是批发零售、金融、地产行业,2023年三者总和占第三产业GDP比重为43.2%。国家统计局自 2013 年开始研究试算服务业生产指数,并于 2017 年 3 月起正式按月对外发布,是指剔除价格因素后,服务业报告期相对于基期的产出变化,主要反映服务业的短期变动情况。指数编制的过程和GDP核算类似,使用换算系数法计算分行业指数,再加权分行业指数得到总指数。从历史走势来看,服务业生产指数同比和第三产业GDP同比高度相关,简单线性回归显示,服务业生产指数同比对第三产业GDP同比的解释力能达到0.9。

服务业生产指数与第三产业GDP反映的经济活动存在差异是二者疫情后走势背离扩大的主因。2020年以来服务业受到疫情冲击较大,服务业生产指数同比波动变大,与三产GDP同比走势也较疫情前背离程度有所变大。主要原因或在于,服务业生产指数主要反映市场性服务活动,而第三产业GDP还包括非市场性活动,如政府提供的公共产品和服务(科学研究和技术服务业、教育、卫生等),非市场性活动的稳定性较强,可能导致服务业生产指数同比变动与第三产业GDP出现背离。

三、预测效果回顾及展望

在得到二、三产业GDP的月度代理指标之后,利用各产业去年同期的GDP占比数据作为权重,即可合成月度GDP同比指标,进而可得到季度GDP同比,结果显示估计值与实际值走势一致性较强,相关系数达到0.99。

7-8月GDP实际同比增速分别为4.9%和4.5%。根据7、8两月工业增加值和服务业生产指数同比数据,一产增速设定为4%,可以拟合得到7、8两月GDP实际同比增速分别为4.9%和4.5%。

展望9月,工业方面,从高频数据来看,随着“金九银十”传统工业建筑业产需旺季来临,9月前三周工业开工率环比8月有所改善,但同比增速仍疲软。截止9月20日,高炉开工率(247家)为78.3%,较8月底环比回升2.4%,同比下降7.4%;电炉开工率环比回升17.1%,同比下滑9.2%;电炉产能利用率环比回升10.4%,同比下降18.1%;焦化企业开工率环比、同比分别为-1.3%和-11.5%;汽车半钢胎开工率环比、同比分别为-2.4%和6.9%。

服务业方面,随着暑期假期结束,服务消费有所降温,出行指标、电影票房、旅游价格等出现不同程度季节性回落。截止9月20日,国内航班执飞量环比下降14.1%,同比上升0.2%;12城地铁出行人次环比下降7.3%,同比上升1.8%。电影票房持续季节性回落,环比下降64%,同比下降35%,绝对值处于近年同期低位,优质影片供应不足是电影消费偏弱的主要原因。9月第2周海南旅游价格指数为96.5,周环比上涨0.8%,较8月末环比上行2.5%,同比下降4.8%。此外,每月月底发布的服务业PMI也是观察服务业生产指数同比变化的较好领先指标。

本文摘自:中国银河证券2024年9月22日发布的研究报告《如何从生产视角预测GDP?――深挖宏观数据系列之一》

分析师:张迪 S0130524060001

分析师:吕雷 S0130524080002

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。