【中原非银】中国银河(601881)2024年中报点评:债权融资保持快速增长,固收自营布局客需驱动

(来源:中原证券研究所)

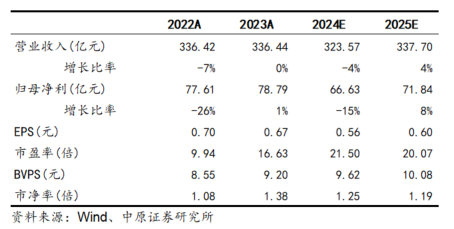

2024年中报概况:中国银河2024年上半年实现营业收入170.86亿元,同比-1.88%;实现归母净利润43.88亿元,同比-11.16%;基本每股收益0.35元,同比-22.22%;加权平均净资产收益率3.63%,同比-1.47个百分点。2024年半年度拟10派0.84元(含税)。

点评:1.2024H公司投资收益(含公允价值变动)占比出现提高,资管业务净收入占比基本持平,经纪、投行、利息、其他收入占比出现下降。2.经纪业务随市略有承压,合并口径经纪业务手续费净收入同比-12.97%。3.债权融资规模保持快速增长,合并口径投行业务手续费净收入同比+42.25%,低基数下实现逆市增长。4.券商资管规模企稳回升,合并口径资管业务手续费净收入同比+2.24%。5.固定收益投资全面布局客需驱动型创新业务,合并口径投资收益(含公允价值变动)同比+5.52%。6.两融规模小幅下滑,质押规模微幅下降,合并口径利息净收入同比-16.60%。7.各项排名稳中有进,国际业务收入同比-1.08%。

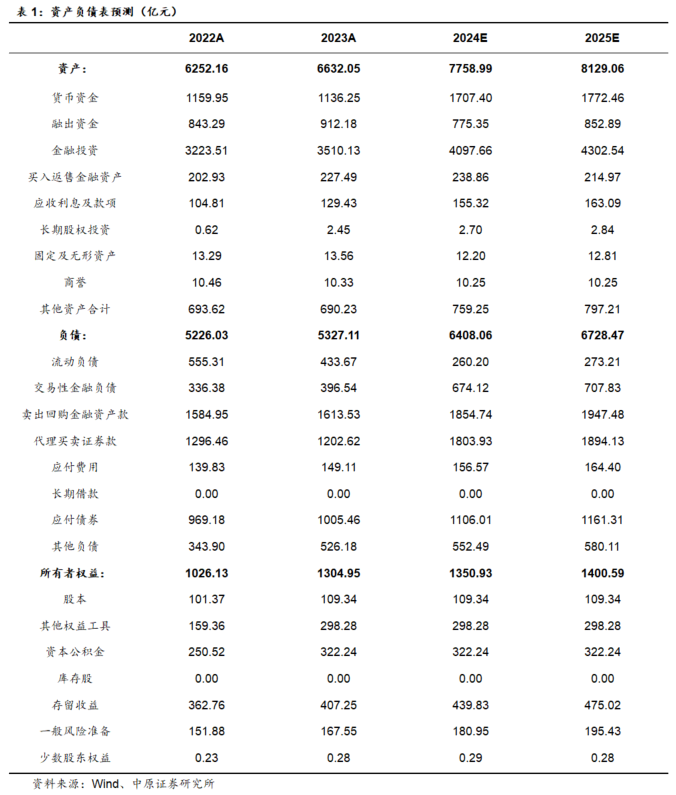

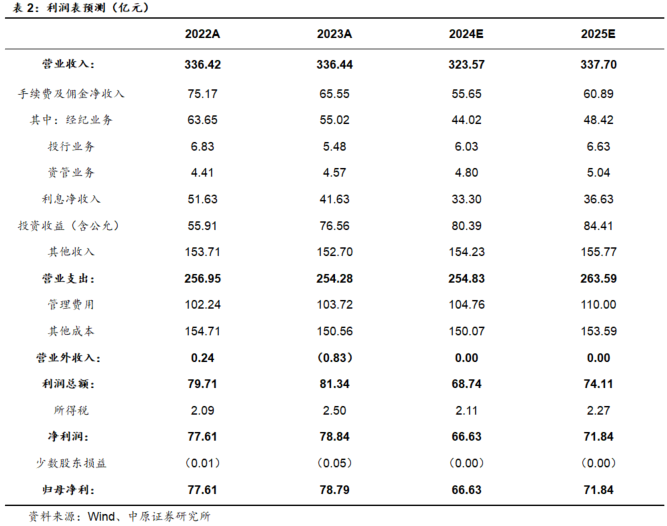

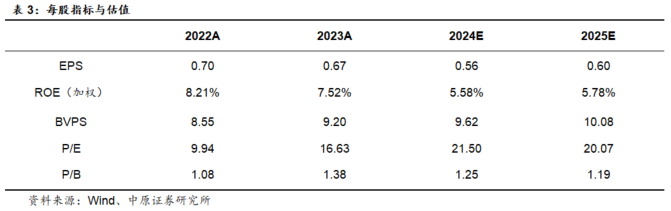

投资建议:报告期内公司经纪业务虽受市场环境影响有所波动,但整体仍保持行业领先;债权融资规模连续多年保持快速增长,股权融资业务加强专业能力建设和项目储备;权益自营积极发展中低风险投资业务,固收自营全面布局客需驱动型创新业务,投资收益(含公允价值变动)同比稳中有升;国际业务实现差异化竞争,各项排名稳中有进。作为中央汇金控股的券商,公司经营聚焦服务国家重大战略及实体经济,未来有望在扶优限劣以及建设一流投资银行的政策导向中持续受益。预计公司2024、2025年EPS分别为0.56元、0.60元,BVPS分别为9.62元、10.08元,按9月24日收盘价12.04元计算,对应P/B分别为1.25倍、1.19倍,维持“增持”的投资评级。

中国银河2024年中报概况:

中国银河2024年上半年实现营业收入170.86亿元,同比-1.88%;实现归母净利润43.88亿元,同比-11.16%;基本每股收益0.35元,同比-22.22%;加权平均净资产收益率3.63%,同比-1.47个百分点。2024年半年度拟10派0.84元(含税),分派红利总额占上半年合并报表中归属于上市公司普通股股东的净利润的比率为20.93%。

点评:

1.投资收益(含公允价值变动)占比提高的幅度较为明显

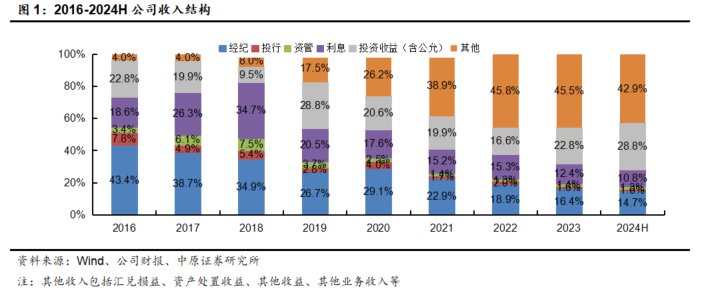

2024H公司经纪、投行、资管、利息、投资收益(含公允价值变动)和其他业务净收入占比分别为14.7%、1.6%、1.3%、10.8%、28.8%、42.9%,2023年分别为16.4%、1.6%、1.4%、12.4%、22.8%、45.5%。

2024H公司投资收益(含公允价值变动)占比出现提高,资管业务净收入占比基本持平,经纪、投行、利息、其他收入占比出现下降。其中,投资收益(含公允价值变动)占比提高的幅度较为明显。

根据公司2024年中报披露的相关信息,报告期内公司其他收入主要为大宗商品销售、租赁收入及其他,本期合计72.84亿元,同比+1.58%。

2.经纪业务随市略有承压

2024H公司实现合并口径经纪业务手续费净收入25.10亿元,同比-12.97%。

报告期内公司零售经纪业务不断优化“客户分类、投顾分级、服务分层、产品多元、科技支撑”体系,持续提供“专业+陪伴+敏捷”的财富管理服务。截至报告期末,公司客户总数突破1600万户,较2023年底+50万户。报告期内公司实现代理买卖证券业务净收入(含交易单元席位租赁)21.49亿元,同比-12.24%。

代销金融产品业务方面,截至报告期末,公司代销金融产品保有规模1985.08亿元,较2023年底+1.3%。报告期内公司实现代销金融产品业务净收入1.54亿元,同比-40.17%。

机构经纪业务方面,截至报告期末,公司托管与基金服务业务规模2259.29亿元,较2023年底-20.08%;PB业务规模2606.25亿元。

期货经纪业务方面,报告期内公司实现期货经纪业务手续费净收入2.07亿元,同比+15.99%。

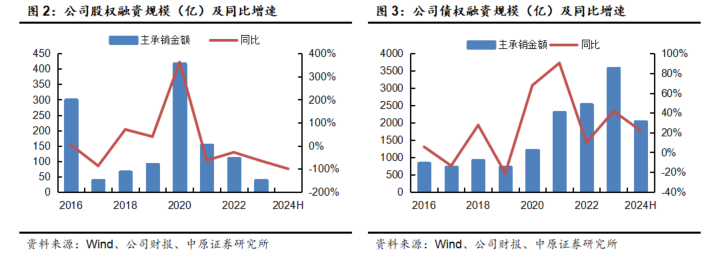

3.债权融资规模保持快速增长,投行业务低基数下实现逆市增长

2024H公司实现合并口径投行业务手续费净收入2.66亿元,同比+42.25%。

股权融资业务方面,报告期内公司完成2单上市公司收购财务顾问项目、3单新三板推荐挂牌项目、2单新三板定向发行项目。截至2024年9月25日,公司IPO项目储备3个(不包括辅导备案登记项目),排名行业第27位。

债权融资业务方面,报告期内公司各类债券主承销金额2035.44亿元,同比+22.1%;排名行业第7位,较2023年底+5位。

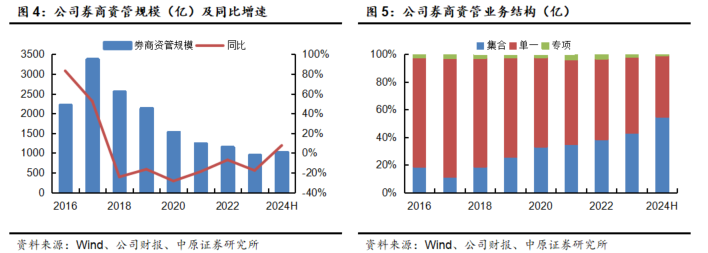

4.券商资管规模企稳回升

2024H公司实现合并口径资管业务手续费净收入2.28亿元,同比+2.24%。

券商资管业务方面,报告期内公司资管子公司银河金汇产品整体业绩稳健,产品谱系和类型结构不断优化。截至报告期末,银河金汇资产管理总规模1017.44亿元,较2023年底+7.59%。其中,集合、单一、专项资管规模分别为557亿、453亿、8亿,同比分别+150亿、-69亿、-9亿。报告期内银河金汇实现营业收入2.38亿元,同比+9.17%。

私募基金业务方面,截至报告期末,银河创新资本在管基金认缴规模277.24亿元,实缴规模33.59亿元。报告期内银河创新资本实现营业收入-0.30亿元,同比+66.67%。

5.固定收益投资全面布局客需驱动型创新业务

2024H公司实现合并口径投资收益(含公允价值变动)49.15亿元,同比+5.52%。

权益类自营业务方面,报告期内公司积极发展中低风险投资业务,稳扎稳打做好权益组合投资交易。

固定收益类自营业务方面,报告期内公司全面布局客需驱动型创新业务,以打造FICC领域的核心竞争力。

另类投资业务方面,报告期内公司全资子公司银河源汇聚焦科技自立自强,聚焦对科创龙头企业的支持服务;继续强化“协同”定位,持续探索IPO、并购重组业务机会。报告期内银河源汇实现营业收入-1.03亿元,同比-142.56%。

6.两融规模小幅下滑,质押规模微幅下降

2024H公司实现合并口径利息净收入18.39亿元,同比-16.60%。

融资融券业务方面,截至报告期末,公司两融余额为740亿元,较2023年底-12.01%。

股票质押业务方面,截至报告期末,公司股票质押待购回余额为204亿,较2023年底-0.97%。

7.国际业务各项排名稳中有进

2024H公司实现国际业务收入10.49亿元,同比-1.08%。

报告期内公司全资子公司银河国际控股各项业务排名稳中有进。其中,香港市场经纪业务市场排名较2023年+2位;债权承销规模在中资券商中排名第6位,股权承销规模在中资券商中排名第7位。

报告期内银河-联昌完成品牌重塑后更名为银河海外。银河海外在东南亚核心市场持续保持领先地位,经纪业务市场排名较2023年持稳上升。

投资建议

报告期内公司经纪业务虽受市场环境影响有所波动,但整体仍保持行业领先;债权融资规模连续多年保持快速增长,股权融资业务加强专业能力建设和项目储备;权益自营积极发展中低风险投资业务,固收自营全面布局客需驱动型创新业务,投资收益(含公允价值变动)同比稳中有升;国际业务实现差异化竞争,各项排名稳中有进。作为中央汇金控股的券商,公司经营聚焦服务国家重大战略及实体经济,未来有望在扶优限劣以及建设一流投资银行的政策导向中持续受益。

预计公司2024、2025年EPS分别为0.56元、0.60元,BVPS分别为9.62元、10.08元,按9月24日收盘价12.04元计算,对应P/B分别为1.25倍、1.19倍,维持“增持”的投资评级。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: