【中国银河宏观】CPI不及预期,PPI降幅扩大――9月物价数据解读

(来源:中国银河宏观)

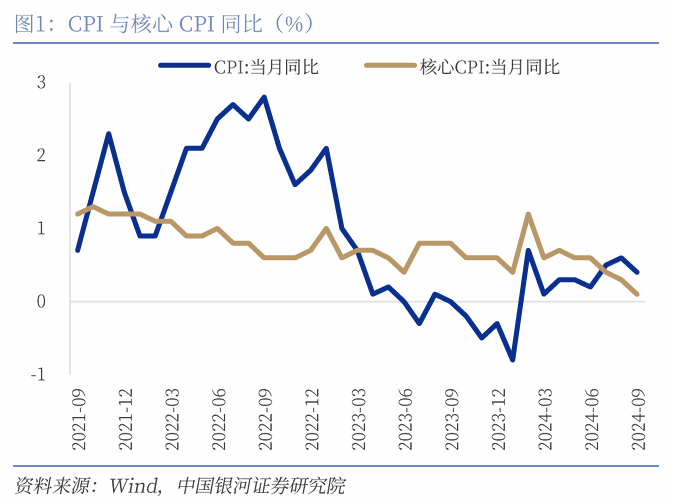

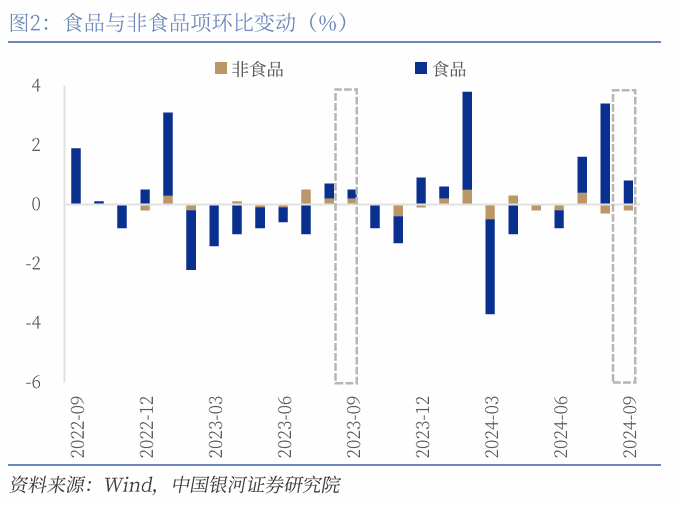

・ 9月CPI环比持平(前值0.4%),同比上涨0.4%(前值0.6%),低于wind一致预期0.7%,其中食品价格环比上涨0.8%(前值3.4%),非食品价格环比下跌0.2%(前值-0.3%),非食品价格不及预期拖累CPI同比回落,核心CPI同比增速0.1%,增速继续放缓。PPI环比下降0.6%(前值-0.7%),同比下降2.8%(前值-1.8%),环比降幅收窄,同比降幅扩大。

・核心价格同比增速继续放缓,有效需求有待进一步释放:9月份核心CPI环比下降0.1%,同比上涨0.1%,上涨态势延续放缓。一是本月PPI降幅扩大,生活资料环比下行,一般日用品和耐用消费品均下降0.2%,未能有效牵引下游核心CPI上行;二是当前居民消费复苏动能依旧偏弱。

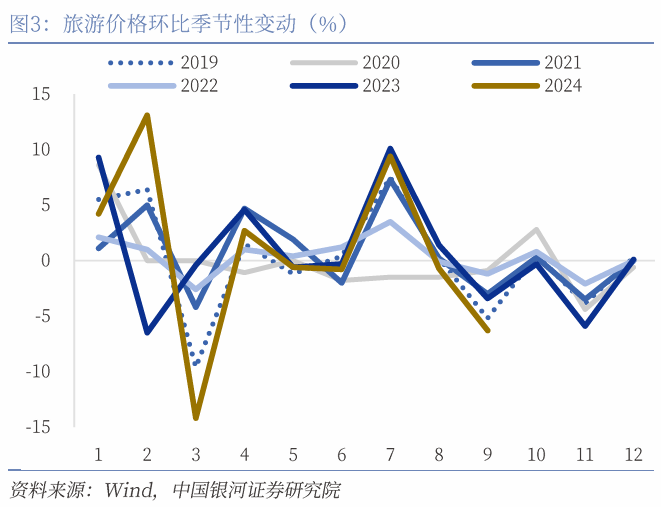

・出游需求减少带动非食品价格转降:非食品价格环比下降0.2%(前值0.4%),五年季节性环比均值为0.2%,主要源于暑期结束出行减少,10月12日据交通运输部微信公号消息,9月城市轨道交通客运量环比降低8.2%。旅游价格环比下降6.3%,五年环比季节性均值为-2.1%,飞机票、宾馆住宿和旅游价格分别下降14.8%、7.4%和6.3%;国际油价波动带动国内汽油价格下降2.9%,交通工具用燃料价格下跌2.8%。

・居民消费复苏动能偏弱,可选消费品价格延续回落趋势:服装和鞋类环比价格分别下降0.2%和0.3%,通信工具、家用器具和交通工具类价格分别下降0.6%、0.2%和0.1%,一方面,9月的新机发布会非常活跃,尤其是中低端手机厂商通过降价促销吸引消费需求,另一方面,季节性需求逐步降低,商家换季促销和库存清理带动家电价格下行;其它项中,水电、家庭服务、通信邮递服务以及医疗保健价格基本持平,符合季节性波动;受新学期开学影响,教育服务价格上涨0.9%;秋装换季上新,服装价格上涨0.8%。

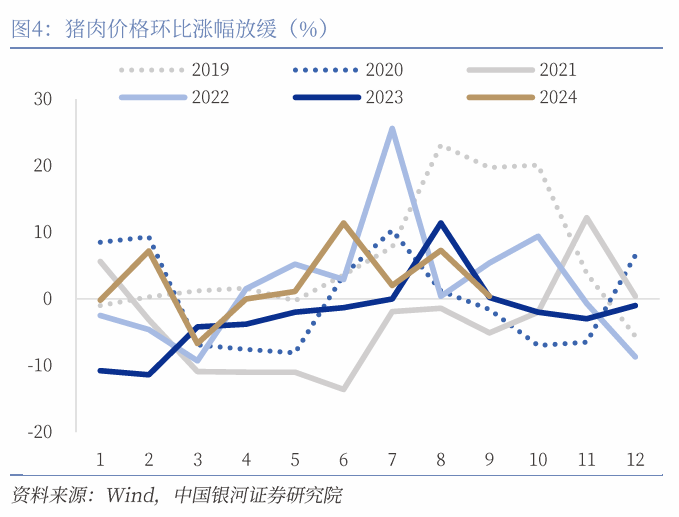

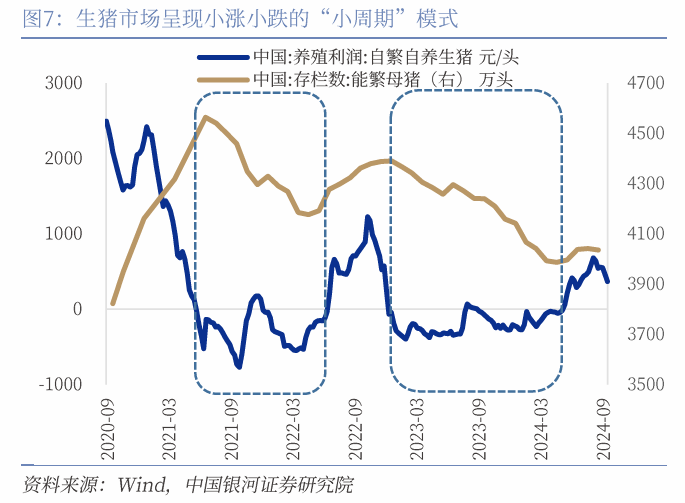

・蔬果和猪肉价格上涨带动食品价格上涨:入秋后部分地区气温下降较快,蔬菜生长速度放慢,加之部分产区受降雨影响,蔬菜产量下降,其次受开学季及“中秋”节日效应影响,食堂采购需求及终端消费需求增强,带动菜价上涨。鲜菜、鸡蛋、鲜果和猪肉价格分别上涨4.3%、2.5%、2.1%和0.4%,合计影响CPI环比上涨约0.17个百分点。猪肉价格环比涨幅放缓(前值7.3%),供给端,规模场月内出栏环比上增,节前养殖户出栏大猪意向偏强,二次育肥月内出多进少,需求端,屠企宰量表现仍较一般,虽国庆节前下游备货预期仍存,不过部分贸易商认为不及中秋,消费对行情支撑相对有限,市场供需匹配不断错位,生猪市场持续承压。

・PPI同比降幅扩大,市场需求疲软拖累油气和黑色系价格,有色价格降幅收窄:国际定价商品方面,受需求忧虑不减叠加利比亚供应恢复影响,国际油价震动下行,国内石油和天然气开采业价格下跌3.2%。国际有色金属价格先降后涨,影响国内有色金属冶炼和压延加工业价格下降0.4%。国内定价商品方面,终端需求始终不及预期叠加累库风险逐渐累积,炼焦煤市场总体震荡下行,煤炭开采和洗选业价格下滑1.3%。局部地区受台风、暴雨、高温等恶劣天气影响,工地施工受阻,钢材、水泥等建材市场需求仍然偏弱,黑色金属冶炼和压延加工业价格下降3.3%,非金属矿物制品业价格下降0.8%。

・ CPI将保持温和上行,PPI同比降幅有望收窄。预计年内CPI保持温和回升趋势,主要源于翘尾因素改善,四季度CPI同比中枢有望回升至1%附近。一方面,四季度猪价呈震荡走势,大幅下跌概率较小;另一方面,消费动力释放不足和PPI保持低位对核心CPI温和上行形成一定抑制,9月末以来宏观利好政策频出,提振市场信心,但政策效果传导至基本面改善仍需时间。PPI同比降幅有望趋于收窄,预计四季度PPI同比中枢在-2%左右。一方面,国际原油价格有望维持低位波动;另一方面,政策加码有望带动工业品价格回升,但供需矛盾将制约回升幅度。9月末以来宏观利好政策频出,提振市场信心,10月8日发改委在国新办新闻发布会表示拟在本月底按程序提前下达1000亿元“两重”建设项目清单和1000亿元中央预算内投资计划,可以尽快在年内形成实物工作量,工地资金持续改善和基建投资发力拉动有望带动国内工业品需求回升。当前来看国内供需矛盾形势依旧严峻,地产和基建高频数据体现出国内需求仍相对疲软,钢铁等国内定价商品上涨缺乏需求端支撑。

风险提示:1.政策落地不及预期的风险 2.消费者信心恢复不及预期的风险

正文

一、CPI:非食品不及预期拖累同比增速回落

9月份 CPI环比持平(前值0.4%),同比上涨0.4%(前值0.6%)。9月CPI环比持平(前值0.4%),同比上涨0.4%(前值0.6%),低于wind一致预期0.7%,过去十年环比均值为0.4%,其中食品价格环比上涨0.8%(前值3.4%),非食品价格环比下跌0.2%(前值-0.3%),过去五年环比均值为0.2%,非食品价格不及预期拖累CPI同比回落。核心CPI同比增速0.1%,增速继续放缓。

9月份CPI环比持平,主要受非食品项价格上涨不及预期拖累。非食品项中,飞机票、宾馆住宿和旅游价格分别下降14.8%、7.4%和6.3%,其它项中,交通工具用燃料价格下跌2.8%,通信工具和家用器具价格分别下降0.6%和0.2%。食品项中,鲜菜、鸡蛋、鲜果和猪肉价格分别上涨4.3%、2.5%、2.1%和0.4%。

第一、核心价格同比增速继续放缓,有效需求有待进一步释放。9月份核心CPI环比下降0.1%,同比上涨0.1%,上涨态势延续放缓。一是本月PPI降幅走阔,生活资料环比下行,一般日用品和耐用消费品均下降0.2%,未能有效牵引下游核心CPI上行;二是当前居民消费复苏动能依旧偏弱。

第二、出游需求减少带动非食品价格转降。非食品价格环比下降0.2%(前值0.4%),五年季节性环比均值为0.2%,主要源于暑期结束出行减少,10月12日据交通运输部微信公号消息,9月城市轨道交通客运量环比降低8.2%。旅游价格环比下降6.3%,五年环比季节性均值为-2.1%,飞机票、宾馆住宿和旅游价格分别下降14.8%、7.4%和6.3%;国际油价波动带动国内汽油价格下降2.9%,交通工具用燃料价格下跌2.8%。

第三、居民消费复苏动能偏弱,可选消费品价格延续回落趋势。服装和鞋类环比价格分别下降0.2%和0.3%,通信工具、家用器具和交通工具类价格分别下降0.6%、0.2%和0.1%,一方面,9月的新机发布会非常活跃,尤其是中低端手机厂商通过降价促销吸引消费需求,另一方面,季节性需求逐步降低,商家换季促销和库存清理带动家电价格下行;其它项中,水电、家庭服务、通信邮递服务以及医疗保健价格基本持平,符合季节性波动;受新学期开学影响,教育服务价格上涨0.9%;秋装换季上新,服装价格上涨0.8%。

第四、蔬果和猪肉价格上涨带动食品价格上涨。入秋后部分地区气温下降较快,蔬菜生长速度放慢,加之部分产区受降雨影响,蔬菜产量下降,其次受开学季及“中秋”节日效应影响,食堂采购需求及终端消费需求增强,带动菜价上涨。鲜菜、鸡蛋、鲜果和猪肉价格分别上涨4.3%、2.5%、2.1%和0.4%,合计影响CPI环比上涨约0.17个百分点,其中鲜菜4.3%的环比涨幅高于近十年同期平均3.4%的涨幅。猪肉价格环比涨幅放缓(前值7.3%),供给端,规模场月内出栏环比上增,节前养殖户出栏大猪意向偏强,二次育肥月内出多进少,需求端,屠企宰量表现仍较一般,虽国庆节前下游备货预期仍存,不过部分贸易商认为不及中秋,消费对行情支撑相对有限,市场供需匹配不断错位,生猪市场持续承压。后市来看,国庆节后养殖企业陆续恢复出猪节奏,生猪供应恢复增量,加之节后消费跟进不足,生猪价格或继续承压,猪价真正止跌回升需要二次育肥集中入场带动。

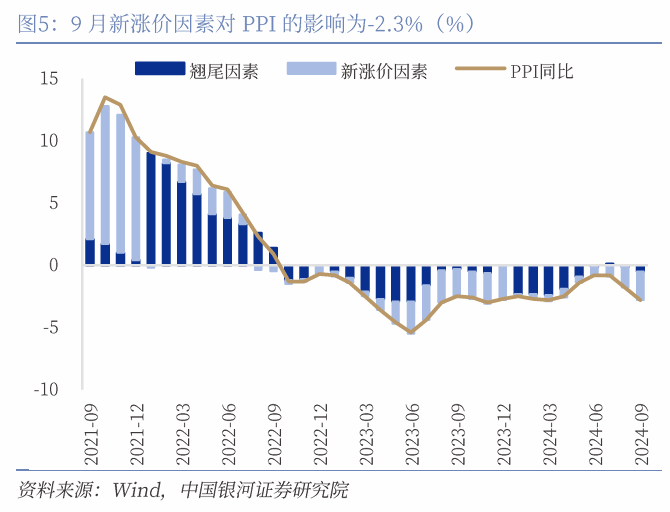

二、PPI:新涨价因素导致同比增速进一步下行

9月PPI环比下降0.6%(前值-0.7%),同比下降2.8%(前值-1.8%),主要受国际大宗商品价格下行及国内工业品需求不足等因素影响。9月份生产资料价格环比下降0.8%,降幅比上月收窄0.2个百分点;生活资料价格由持平转为下降0.1%,其中食品、一般日用品和耐用消费品价格均下降0.2%,衣着价格上涨0.2%。

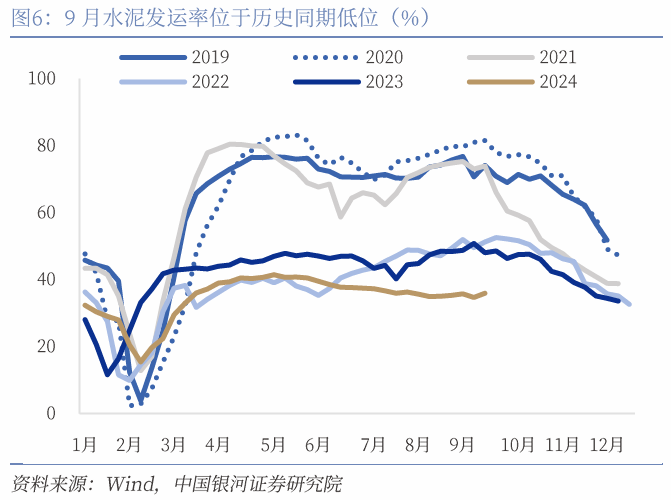

PPI同比降幅扩大,市场需求疲软拖累油气和黑色系价格,有色价格降幅收窄。国际定价商品方面,受需求忧虑不减叠加利比亚供应恢复影响,国际油价震动下行,国内石油和天然气开采业价格下跌3.2%。国际有色金属价格先降后涨,影响国内有色金属冶炼和压延加工业价格下降0.4%。国内定价商品方面,终端需求始终不及预期叠加累库风险逐渐累积,炼焦煤市场总体震荡下行,煤炭开采和洗选业价格下滑1.3%。局部地区受台风、暴雨、高温等恶劣天气影响,工地施工受阻,钢材、水泥等建材市场需求仍然偏弱,尽管受政策提振预期影响,9月下半月钢材需求显示恢复迹象,但全月黑色金属冶炼和压延加工业价格下降3.3%,非金属矿物制品业价格下降0.8%,根据百年建筑网,9月水泥出库量周均环比下降1%。装备制造业中,锂离子电池制造价格下降0.3%,新能源车整车制造价格下降0.1%;电力电子元器件制造价格上涨1.8%,工业机器人制造价格上涨0.6%。

9月份居民一般日用品和耐用消费品环比均下降0.2%,换季上新衣着类价格上涨0.2%。消费品制造业中,农副食品加工业价格下降0.3%,食品制造业价格下降0.2%;文教工美体育和娱乐用品制造业价格上涨0.4%,纺织服装服饰业价格上涨0.2%。

三、CPI将保持温和上行,PPI同比降幅有望收窄

预计年内CPI保持温和回升趋势,主要源于翘尾因素改善,四季度CPI同比中枢有望回升至1%附近。一方面,9月份以来,猪价震荡下跌,不论供需基本面,还是市场情绪短期内未见明显改善。养殖端出栏积极性高,养户低价猪源不少,屠企收猪顺畅,而终端消费尚未迎来明显改善提振,虽二育有零星入场但量级不大,加之市场短期看涨情绪亦较为一般,近期猪价在需求明显好转前,难有持续上涨支撑。另一方面,生猪自去年四季度去化有所加速,对应到三季度生猪或进入供给逐步缩量阶段,叠加四季度腌腊灌肠及节日大猪消费预期有望带动二育情绪回暖,在理论出栏持续缩量和后续二育入场意愿的助推下,预计猪价将获得一定的底部支撑;另一方面,消费动力释放不足和PPI保持低位对核心CPI温和上行形成一定抑制,9月末以来宏观利好政策频出,提振市场信心,但政策效果传导至基本面改善仍需时间。

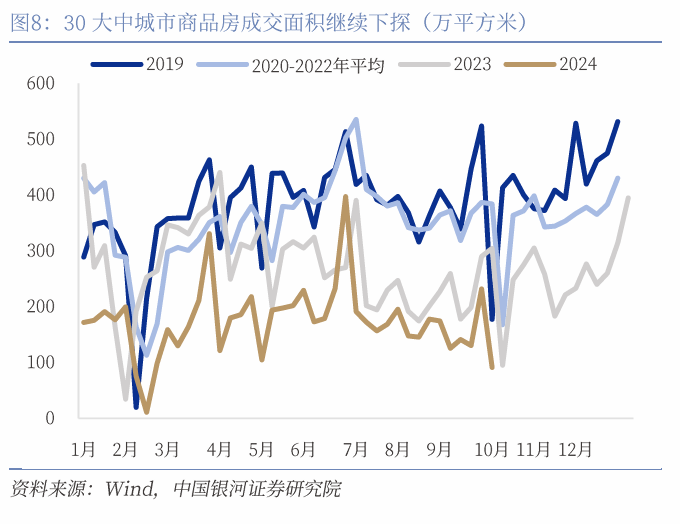

PPI同比降幅有望趋于收窄,预计四季度PPI同比中枢在-2%左右。一方面,国际原油价格有望维持低位波动。供应方面,OPEC+12月起可能将进行增产,中东局势暂未进一步恶化;需求方面,美国传统旺季已经结束,商业库存将逐渐回升,叠加全球经济和需求改善缓慢,或导致需求忧虑仍将延续,供强需弱格局下预计油价或有下跌空间;另一方面,政策加码有望带动工业品价格回升,但供需矛盾将制约回升幅度。9月末以来宏观利好政策频出,提振市场信心,10月8日发改委在国新办新闻发布会表示拟在本月底按程序提前下达1000亿元“两重”建设项目清单和1000亿元中央预算内投资计划,可以尽快在年内形成实物工作量,工地资金持续改善和基建投资发力拉动有望带动国内工业品需求回升。当前来看国内供需矛盾形势依旧严峻,地产和基建高频数据体现出国内需求仍相对疲软,钢铁等国内定价商品上涨缺乏需求端支撑,9月房地产销售市场表现仍偏弱,30大中城市商品房成交面积同比下降13.2%。

四、 风险提示

政策落地不及预期的风险;消费者信心恢复不及预期的风险。

本文摘自:中国银河证券2024年10月13日发布的研究报告《CPI不及预期,PPI降幅扩大――9月物价数据解读》

分析师:张迪 S0130524060001

分析师:吕雷 S0130524080002

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。