【中国银河宏观】经济弱势可能使欧央行比美联储的降息更坚定――10月欧央行议息会议

(来源:中国银河宏观)

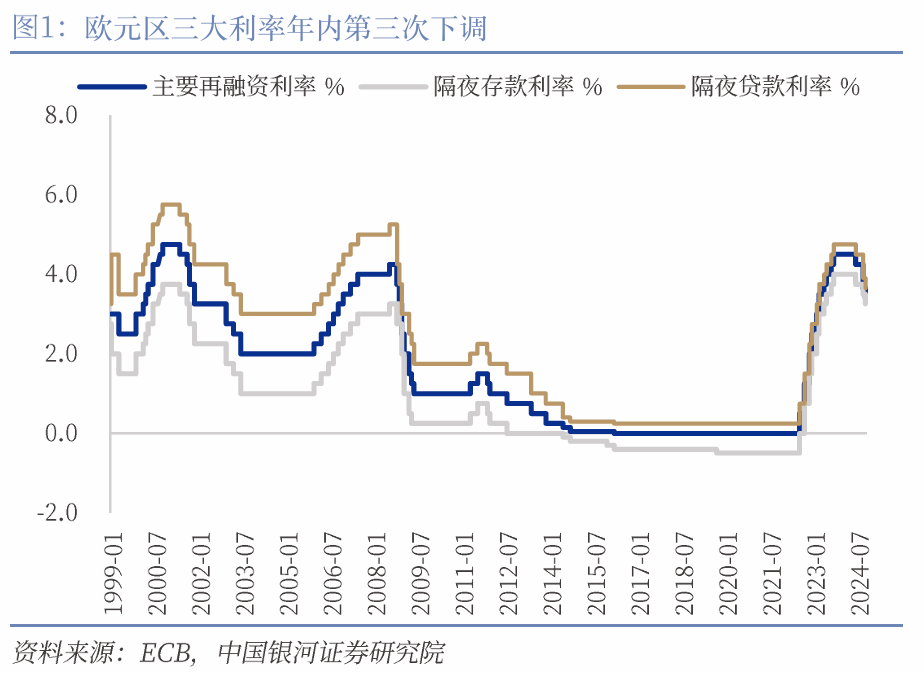

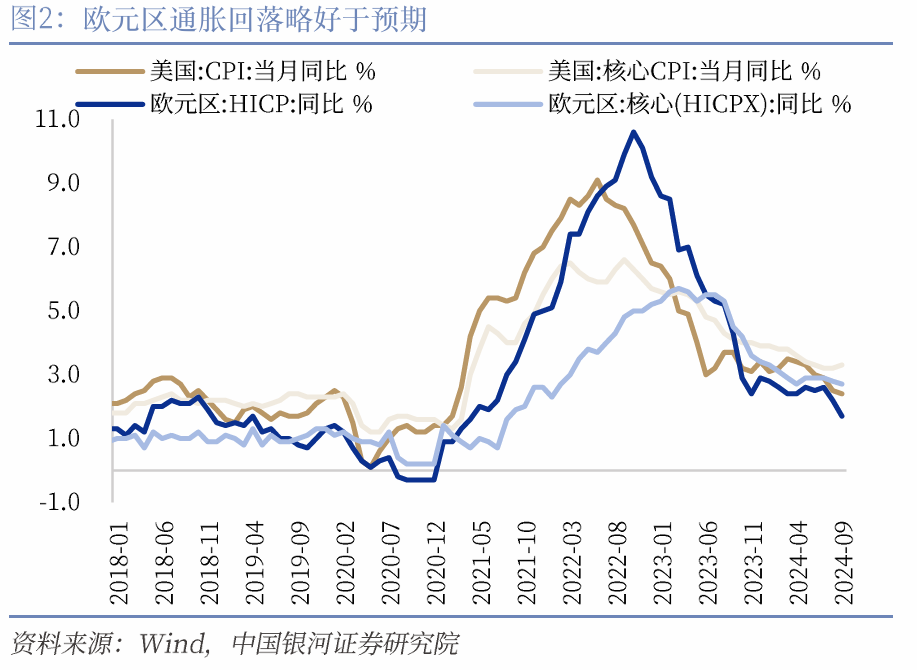

・通胀回落铺垫在前,欧央行如期降息25BP,为年内第三次:在欧央行做出决议前,9月HICP同比增速已经降至1.7%并略低于1.8%的预期,回落至2%的目标下方;而核心HICP也降至2.7%。在经济弱于预期、名义通胀已经基本达到目标、美联储9月大幅降息50BP的情况下,欧央行连续降息道路上的障碍并不明显。在随后的议息会议声明中,欧央行决定将三大利率下调25BP:隔夜融资利率(银行从ECB获得的有抵押隔夜融资利率)降至3.65%,主要再融资利率(银行从ECB获得的有抵押周度借款利率)降至3.40%,而隔夜存款利率(银行在ECB的隔夜存款利率)降至3.25%。这一决定符合市场预期。

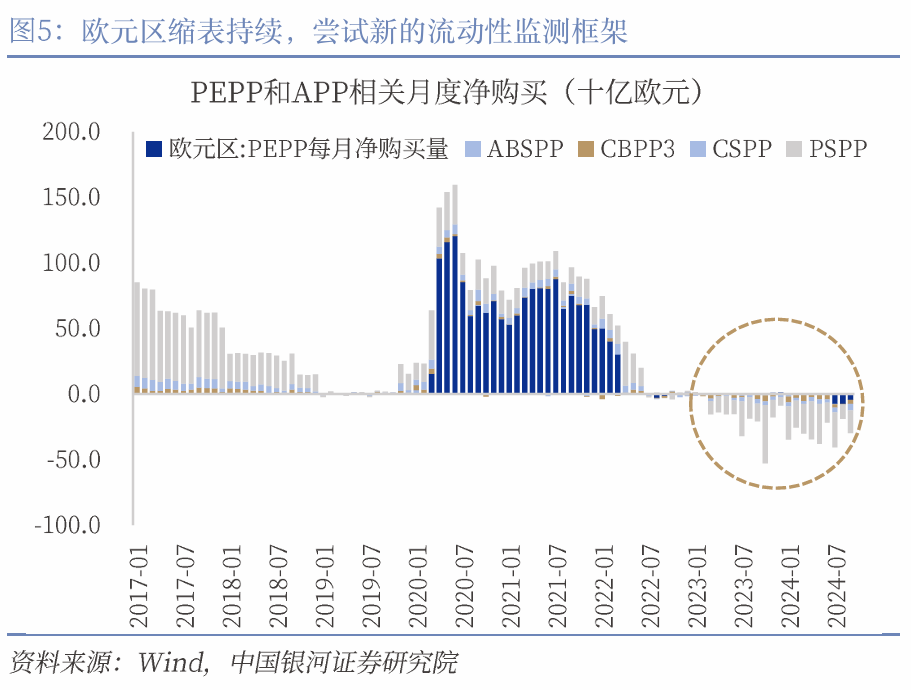

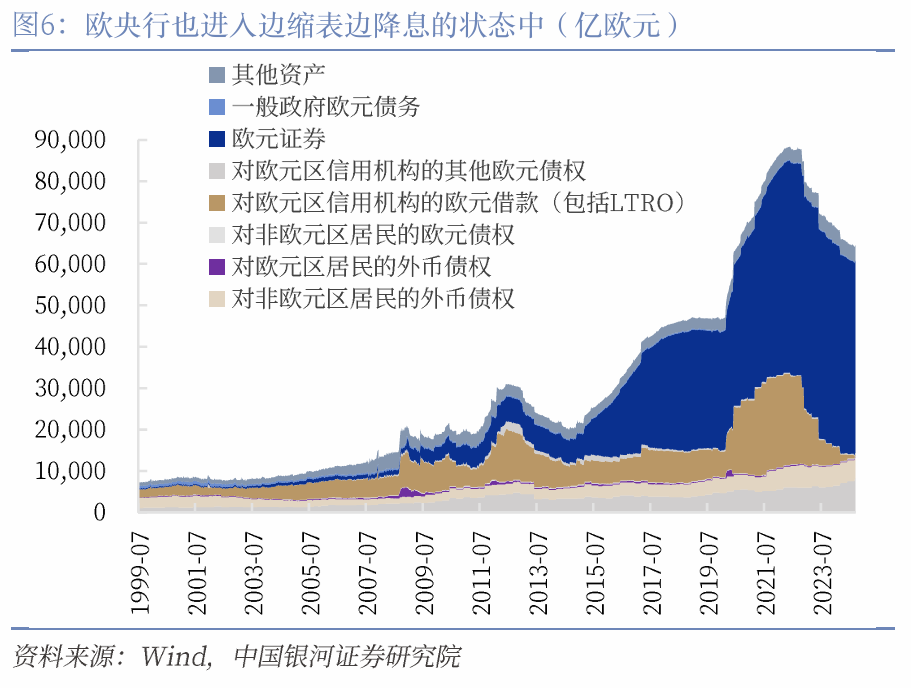

・缩表如期持续,主要在融资与隔夜存款的利差压缩是新的流动性监测框架实验:资产负债表方面,欧央行资产规模从2022年10月接近8.8万亿的峰值降低至2024年10月11日的6.44万亿欧元左右,其中资产购买计划(APP)和疫情紧急购买计划(PEPP)截至2024年9月累计缩减约4237亿欧元。欧央行维持了APP自2023年7月以来平均每月缩减250亿欧元左右的规模,而PEPP则从2024年7月至年底平均每月缩减75亿欧元,年底预计停止所有PEPP再投资。欧央行目前和美联储一样在“边降息边缩表”的新范式中,而欧央行也在实验观测银行间流动性紧张程度的新方式:在2024年9月的议息会议后,其进行了不对称降息,将主要在融资和隔夜存款利率的利差从50BP压缩至15BP,从而鼓励银行在流动性紧张时向欧央行借款;如果借款量明显上行,欧央行也可以以此判断银行间流动性紧张,进而调整或停止缩表。

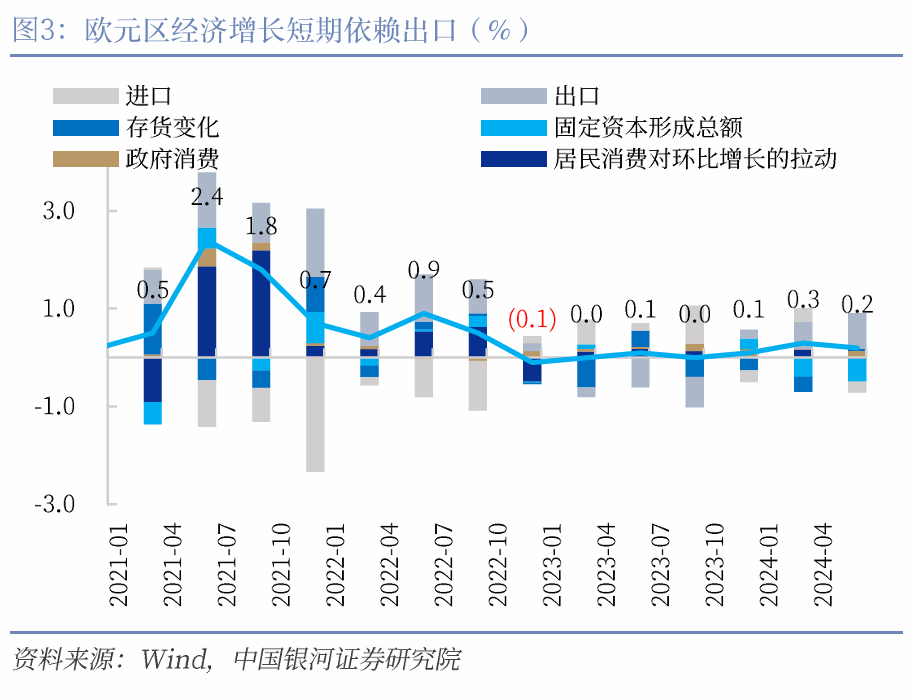

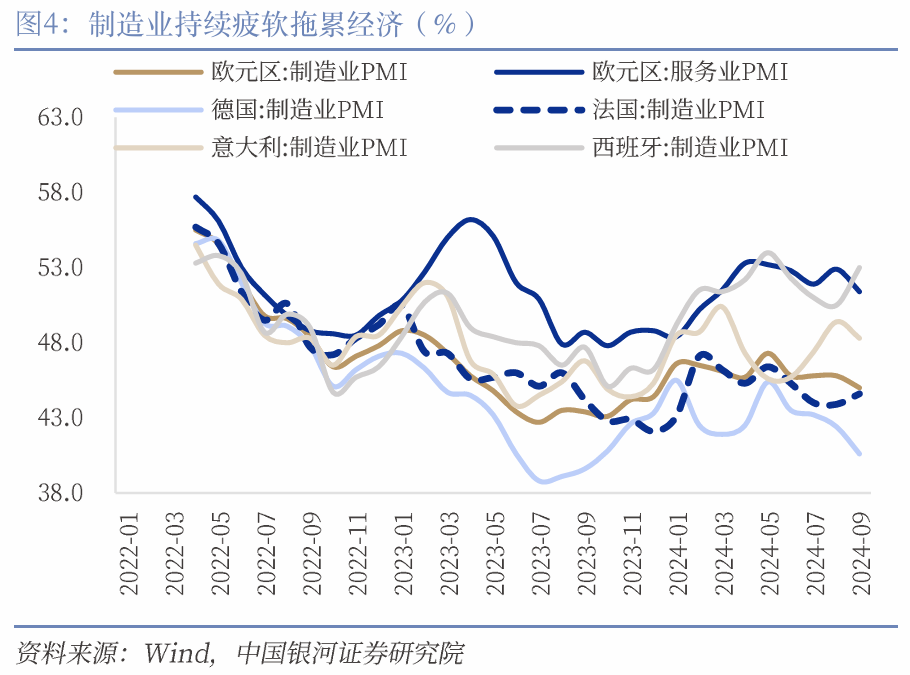

・欧央行偏谨慎的措辞尚未改变,但对经济弱势的担忧较为明显:首先,欧央行声明中偏谨慎的态度还未改变,这体现在(1)其仍坚持按照数据依赖(data-dependent)的路径逐次决定利率和(2)保留了保持政策利率足够限制性(sufficiently restrictive)以达成通胀目标的表述。虽然如此,欧央行在通胀反弹和经济增长中对经济的担忧显然更加突出,发布会上拉加德表示经济活动比预期更加偏弱(somewhat weaker than expected),制造业整体继续收缩,服务业增长可能放缓,投资增长缓慢而住宅投资继续下滑,此前支撑经济增长的出口也将弱化。对经济继续不及预期的担忧可能将是未来持续驱动欧央行降息的重要因素。

・其他方面,欧央行认为劳动市场仍有韧性,但劳动需求和就业增长将放缓。通胀方面,在去年能源低基数之下,价格同比增速在四季度将反弹,不过未来仍将继续向目标回落,大部分长期通胀预期指标也已经在2%左右。金融市场方面,短期利率有所降低,融资成本仍具有限制性,企业贷款需求稍有上升但整体仍受压制,而抵押贷款需求同样略有改善。此外,发布会还特别提及财政和结构性政策的重要性,并呼吁跟进德拉吉(Draghi)提出的“欧洲竞争力改善计划”和莱塔(Letta)提出的统一市场计划,也凸显了通过结构调整改善增长的重视。

・欧央行预计比美联储更坚定的降息以提振经济,12月预计也将降息25BP:欧元区面临的首要问题并非通胀反弹,而是经济(制造业)在高利率下再度弱化,稳定增长对脱离技术性衰退不久的欧元区至关重要。欧央行大概率在12月的议息会议上再降息25BP;同时我们预计其在2025年也将降息75至100BP,使利率回到2%-2.25%的范围以匹配达到目标的通胀,并进一步支持经济恢复。相比于面临“软着陆vs不着陆与再通胀”考量的美联储,通胀和经济双双更弱的欧央行降息会更加坚定,这也会支撑美元指数,使其短期继续保持在100上方。

风险提示:1. 欧元区经济和劳动市场超预期下行的风险 2.欧元区银行系统意外出现流动性问题的风险 3.地缘政治冲突加剧的风险

正文

一、欧元区数据回顾

二、 风险提示

(1)欧元区经济和劳动市场超预期下行的风险

(2)欧元区银行系统意外出现流动性问题的风险

(3)地缘政治冲突加剧的风险

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年10月17日发布的研究报告《经济弱势可能使欧央行比美联储的降息更坚定――10月欧央行议息会议》

首席经济学家:章俊 S0130523070003

分析师:于金潼 S0130524080003

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。