【中国银河宏观】政策带来的改变开始显现 ――2024年10月PMI分析

(来源:中国银河宏观)

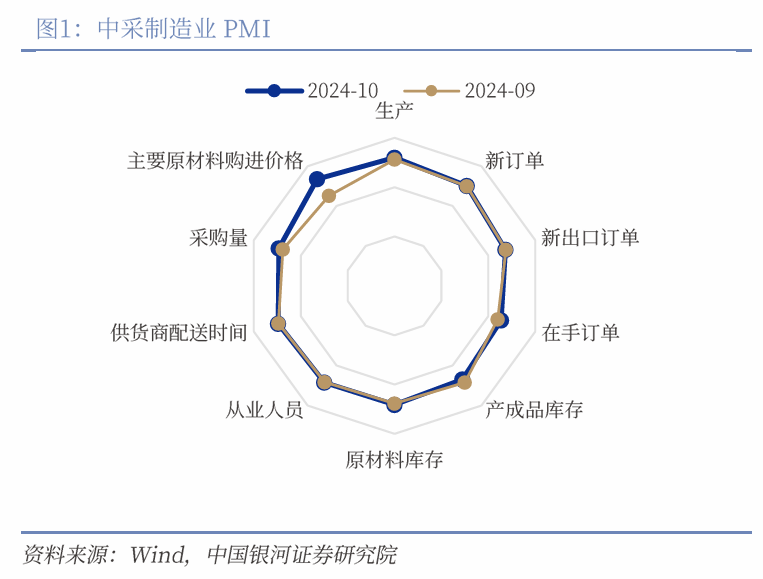

・事件:国家统计局10月31日发布数据:制造业PMI为50.1%(前值49.8%),制造业景气度回升至扩张区间。建筑业PMI 50.4 %(前值50.7%),服务业PMI50.1%(前值49.9%)。

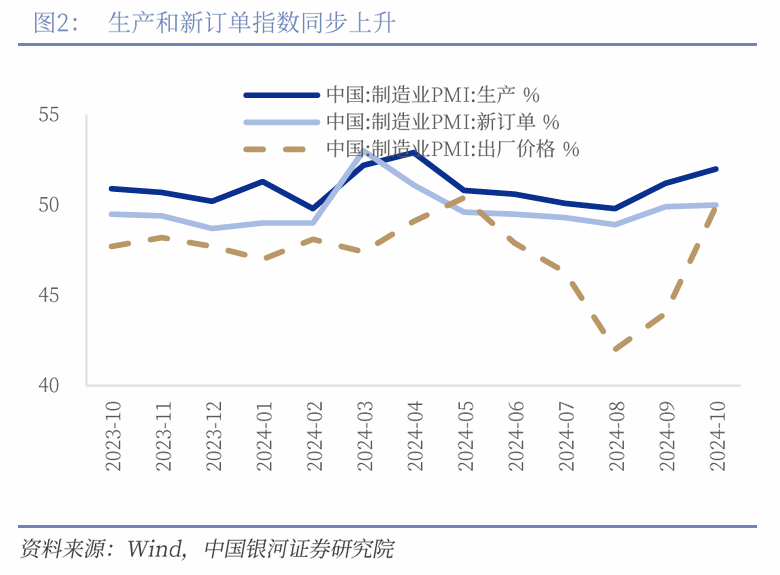

一、生产受需求驱动有较大回升。10月生产指数52%(前值51.2%);供给侧受需求驱动开始回升。此前我们一直提示工业经济在从政策驱动转向需求驱动时,需求的不足没有撑起工业经济的进一步增长。但目前随着政策对需求的大力支持,生产指数已经两个月连续回升,并在扩张区间进一步上行。从高频指数上,钢材开工率明显复苏,10月高炉开工率环比涨3.11pct回到80%以上,螺纹钢开工率回升至40%以上至42.8%,线材和电炉开工率也分别环比上行2.32 pct和6.14pct。地产基建链也有起色,石油沥青开工率环比增长2.75pct,水泥发运率环比提升2.11pct。化工链继续保持上行,PTA负荷率、开工率分别环比上行2.27和0.65pct至86.48%和81.84%。

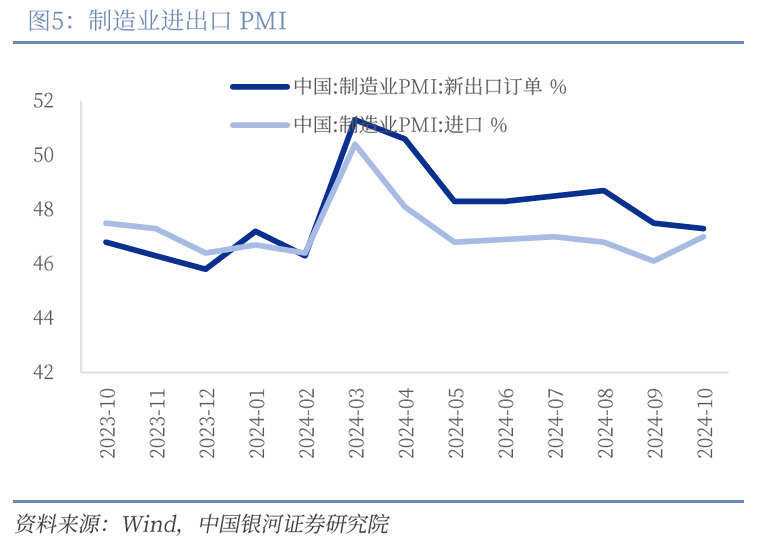

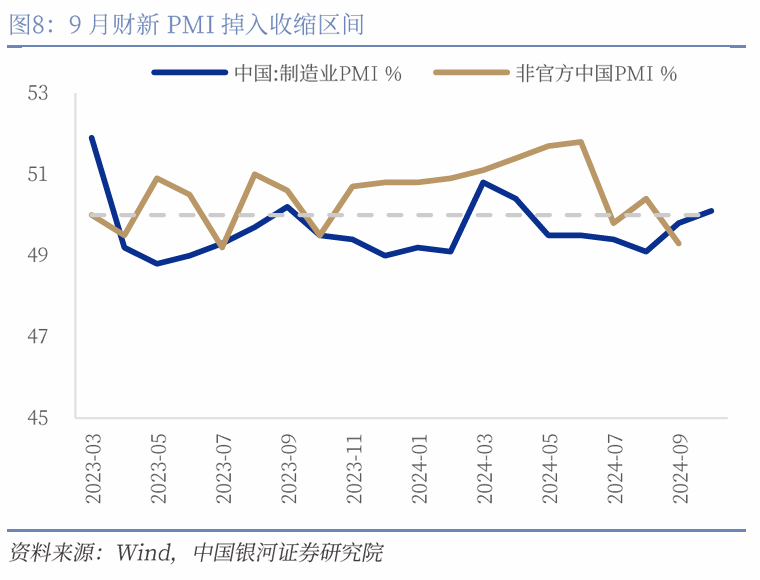

二、内需接力外需。本月最大的积极因素是内需开始发力,10月新订单指数上升至50.0%(前值49.9%),在上个月大幅回暖的基础上,本月升至扩张区间。在手订单上升1.4pct至45.4%。但外需开始放缓,新出口订单下降0.2pct至47.3%。具体来看, 9月政治局会议之后,稳增长稳就业的大方向已定,尤其是对需求侧的重视明显加力,有效提振市场预期。因此10月前三周日均乘用车环比上升12.4%;对房地产市场预期也在改善,30城成交面积10月第二周和第三周总计环比涨81.4%。内需有明显改善。不过外需开始疲软,9月财新PMI掉入收缩区间,9月份我国出口商品增速2.4%(前值8.7%),全球PMI指数连续三个月低于荣枯线,其中美欧英日韩、印俄墨等经济体PMI均延续回落。韩越两国出口增速亦纷纷下行,均指向外需趋弱对出口支撑减弱。

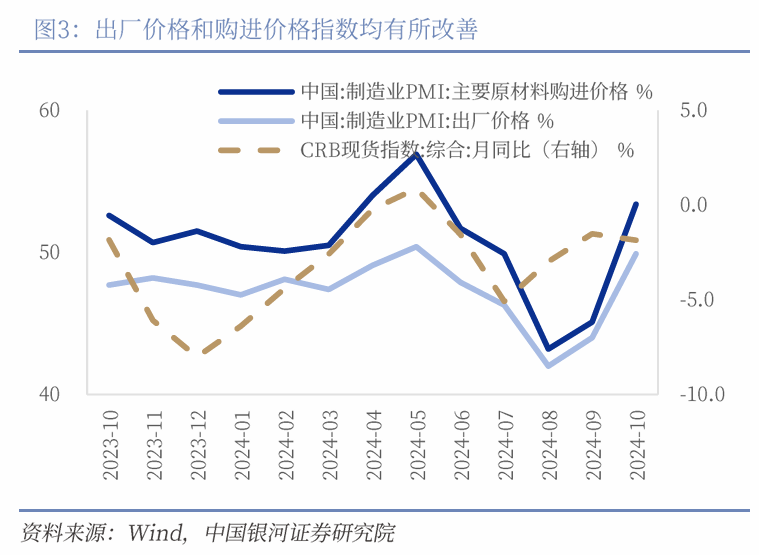

三、出厂价格大幅提升,原材料价格进入扩张区间。10月出厂价格指数、原材料购进价格指数双双大涨,分别录得49.9%和53.4%,环比上涨5.9pct和8.3pct。在需求大幅回暖的情况下,企业出厂价格大幅回升并临近荣枯线,有利于企业利润的回升,有助于工业企业摆脱“内卷”的趋势。但原材料购进价格指数直接涨进扩张区间,且终指高过出厂价格指数意味着企业还在牺牲利润换取销量,利润依然承压。

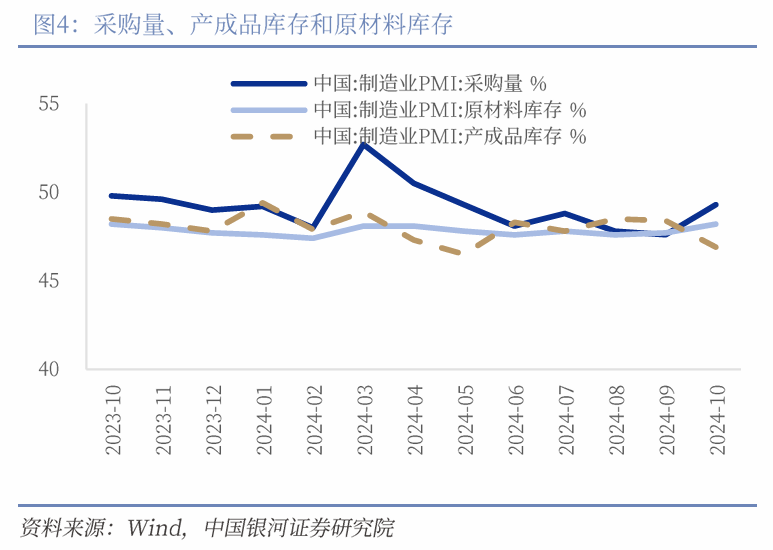

四、产成品被动去库,未来预期回暖。10月原材料库存指数上升0.5pct至48.2%,产成品库存指数下降1.5pct至46.9%。产成品库存受需求突然上升导致被动下降,连续两个月被动下降且本月下降幅度扩大。积极的信号是原材料库存在产成品库存被动下行的情况,企业开始备料,扩大采购规模,因此本月原材料库存上行,采购量指数也上行1.7pct至49.3%。原材料库存-产成品库存差为1.3,经济新动能指数(新订单-产成品库存)上行至3.1,整体呈现“被动去库”的状态。

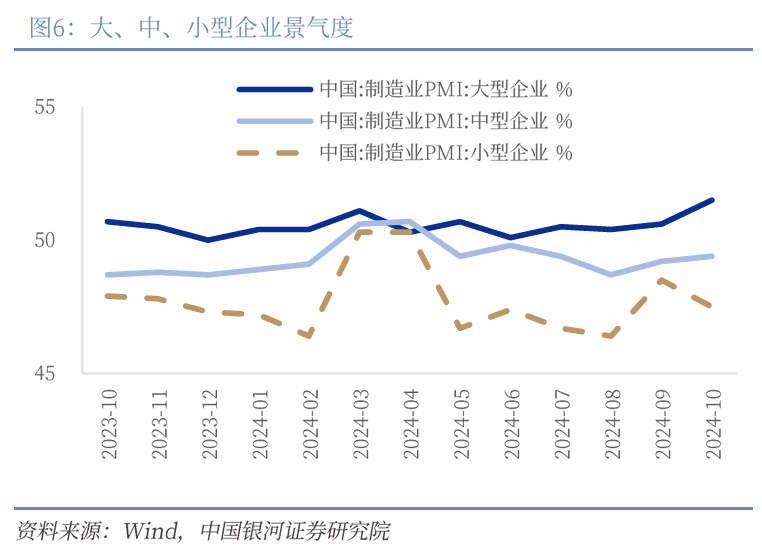

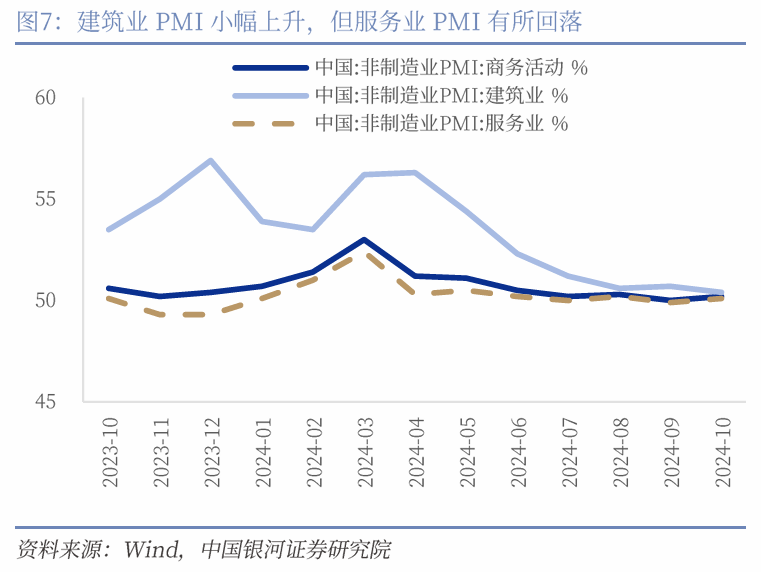

五、大中小企业景气度分化,服务业升至扩张区间。10月大型企业和中型企业景气度继续上行,分别录得51.5%和49.4%。但小企业景气度下行1pct至47.5%。非制造业方面,在十一假期的驱动下,服务业景气上升0.2pct至50.1%,进入扩张区间。但建筑业扩张略有下行,不过仍在荣枯线上,本月录得50.4(前值50.7%)。

六、163消费制造业上升明显,黑色系有所复苏。细分行业上,本月绝对值最高的4个行业为汽车、通用、造纸、计算机,其中汽车和通用设备大幅上行6.8pct和6.3pct。黑色加工也上行至扩张区间。纺服和医药也有明显上行。

七、展望后市:10月PMI呈现了在9月政治局会议之后,需求侧全面加力以及市场信心恢复带来的积极局面。目前在外需逐渐疲软的情况下,内需的及时跟上托底了工业经济的平稳运行,促进企业信心的不断回升,增加面对全球地缘政治不确定性的抗风险能力。未来财政还有发力空间,我们预计伴随大量资金陆续形成实物工作量和之后增量政策的出台,将有力带动财政支出的进一步提升,进而持续为需求侧注入动力,帮助工业经济从政策驱动切换至需求驱动。随着需求侧的复苏,工业经济也将摆脱“内卷”的趋势,价格有望回暖,新旧动能转换的阵痛期也会更加平稳,企业利润、劳动需求也会随之抬升,我国经济增长中枢有望向目标回归。

风险提示:1. 国内政策时滞的风险2.海外经济衰退的风险

正文

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年10月31日发布的研究报告《政策带来的改变开始显现――2024年10月PMI分析》

分析师:张迪 S0130524060001

研究助理:铁伟奥

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。