【中国银河宏观】货币供应量与社融,哪个信号更重要 ――2024年10月金融数据解读

(来源:中国银河宏观)

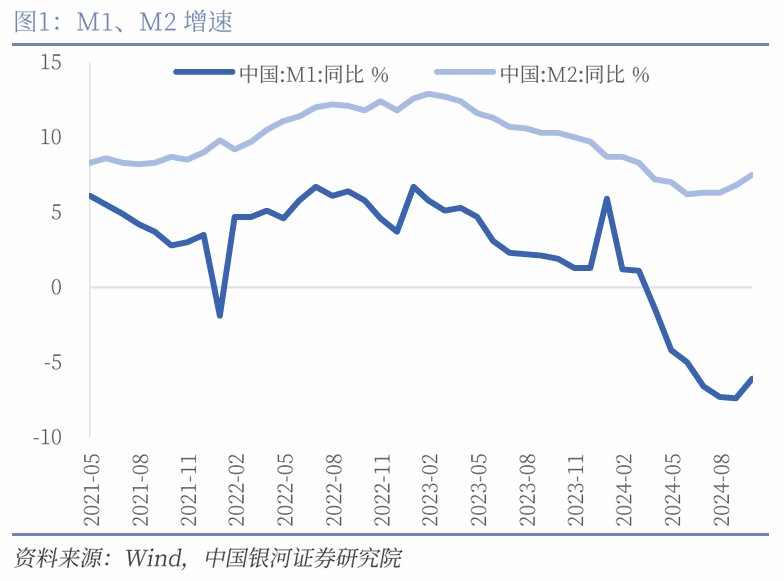

・ 10月M1同比-6.1%(前值-7.4%),M2同比7.5%(前值6.8%)。新增社融1.40万亿元,同比少增4483亿元,社融增速7.8%(前值8.0%)。金融机构新增人民币贷款5000亿元,同比少增2384亿元,贷款增速8.0%(前值8.1%)。货币供应量增速上行,但社融、贷款增速下行,两方面呈现温差,这可能是由于货币供应量的改善先于社融和信贷启动,是更为前瞻性的指标。我们再次提示关注货币供应量的积极改善,本月M1包含地产销售与企业预期同时改善的信息,而M2则包含股市预期改善、央行对资本市场支持力度加大、财政支出加速的信息。这些对资本市场定价都有重要意义。

・货币供应量数据:M1增速年内首次出现上行,M2增速加速回升,进一步验证我们上个月认为M2上行趋势确立的判断。

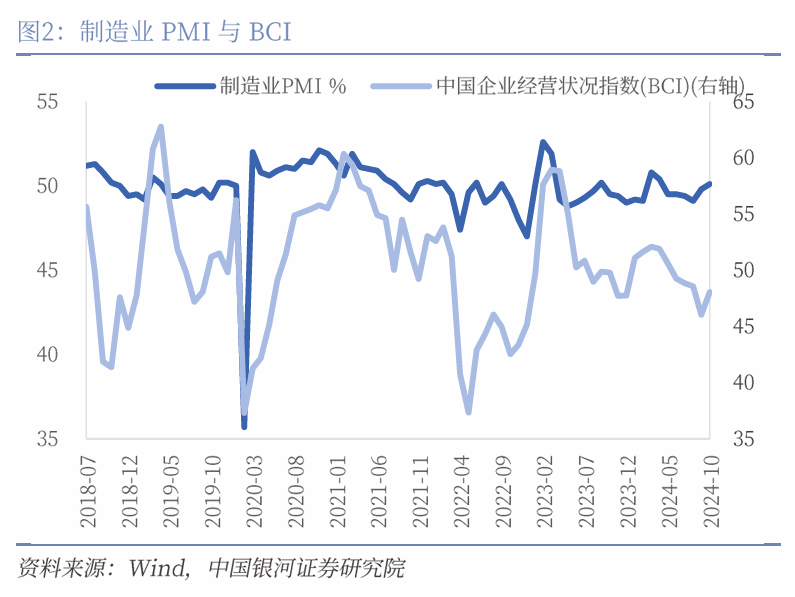

M1上行可能受到四个方面支撑:M0增速创2023年以来新高、地产销售数据明显好转、企业预期改善带来资金活化程度提升、手工补息影响减弱。第一,本月M0增速上行至12.8%(前值11.5%)。第二,地产高频数据显示销售增速大幅改善,与本月居民中长期贷款同比改善可以互相验证。第三,企业预期可能回暖,制造业PMI重回扩张区间,BCI企业销售、利润、招工前瞻指数明显改善。第四,本月单位活期存款恢复正增长,当月新增4593亿元,增速上行,短期贷款符合季节性,再次验证我们上个月禁止手工补息影响可能减弱的判断。

贷款增速下行的背景下,M2增速加速回升可能受到三个方面支撑:1、股市预期提振,债市和理财资金回表,证券保证金增加,非银存款快速增长;2、央行支持资本市场的两项结构性货币政策工具(对非银的SFISF和股票回购增持专项再贷款)落地,直接推动派生M2;3、财政净支出加快。本月私人部门存款减少2200亿元,同比少减7753亿元。其中居民、企业、非银存款当月新增分别为-5700亿元、-7300亿元、10800亿元,同比分别+669亿元、+1352亿元、+5732亿元。

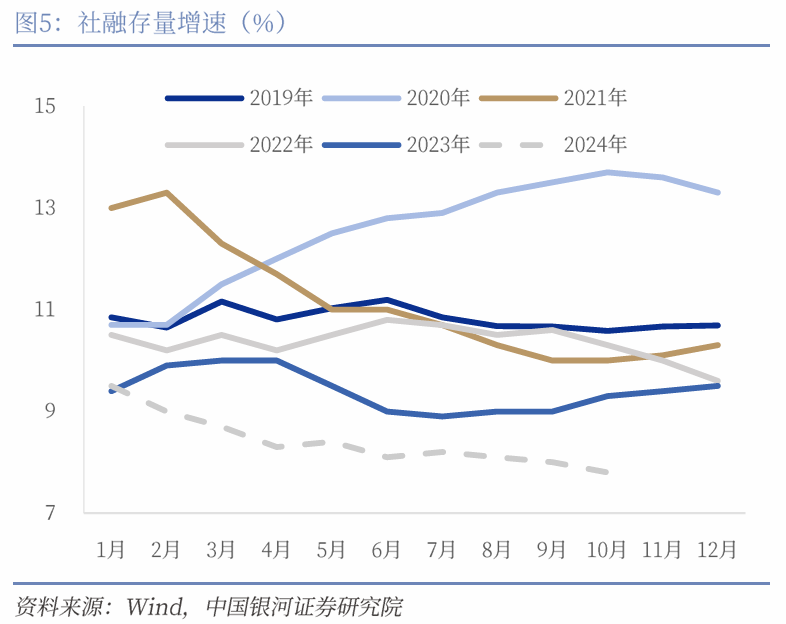

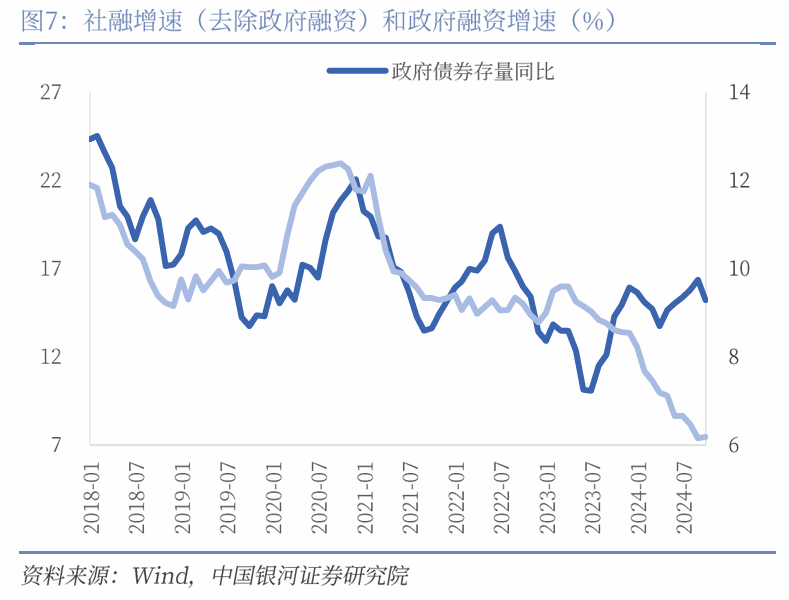

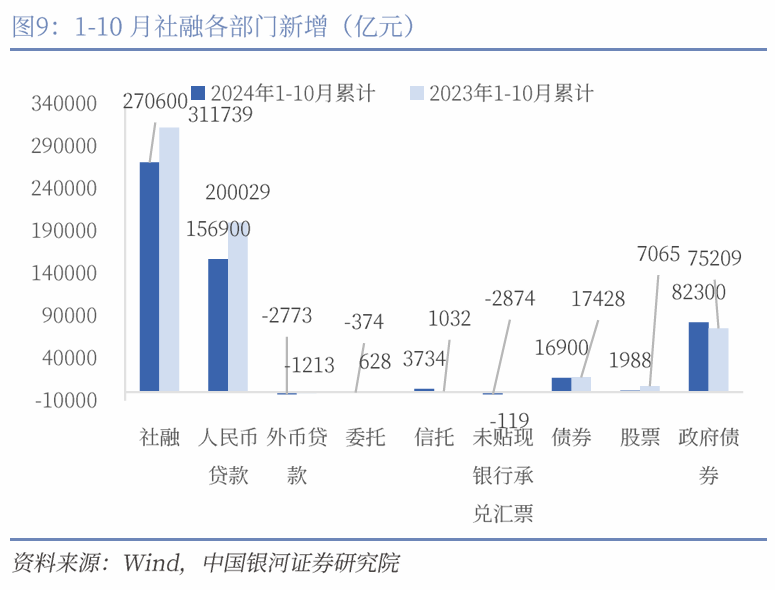

・社融数据:社融增速下滑但结构改善,剔除政府融资后的社融增速上行。政府融资由于高基数支撑力度相对减弱,居民融资出现明显改善。

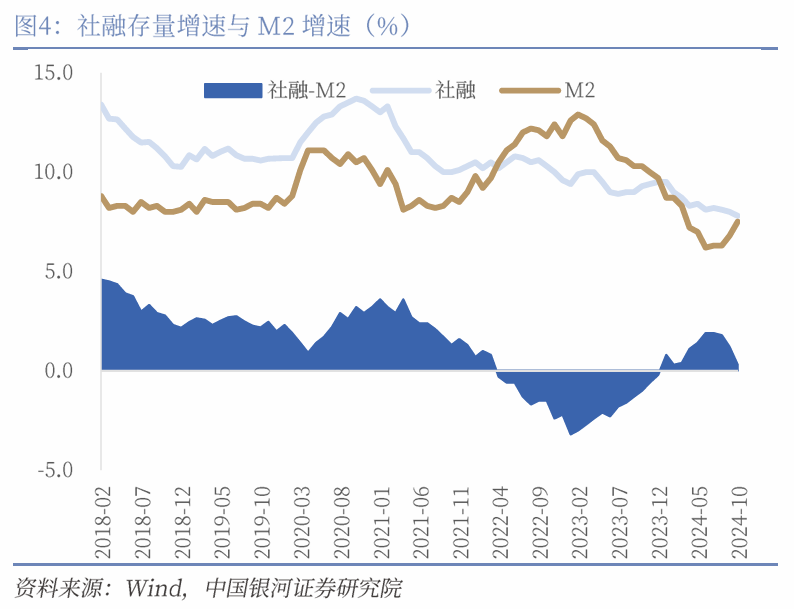

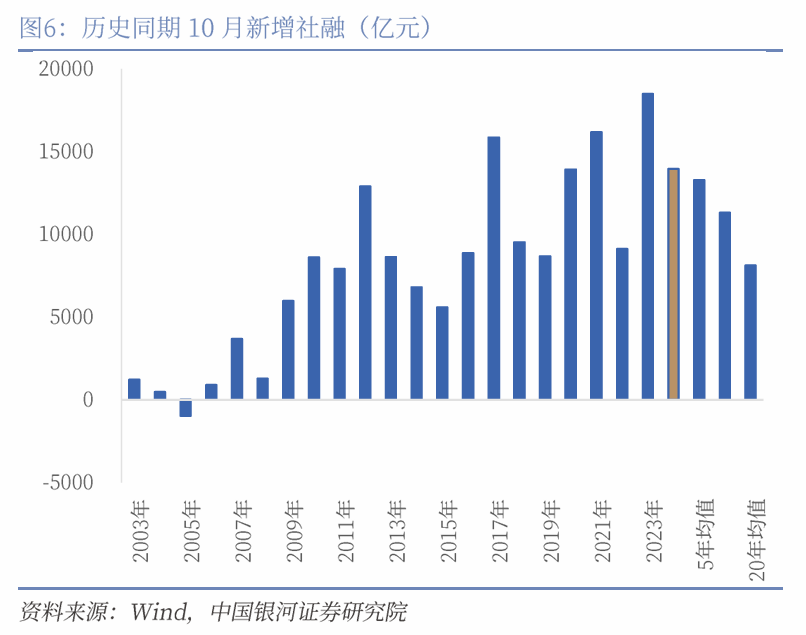

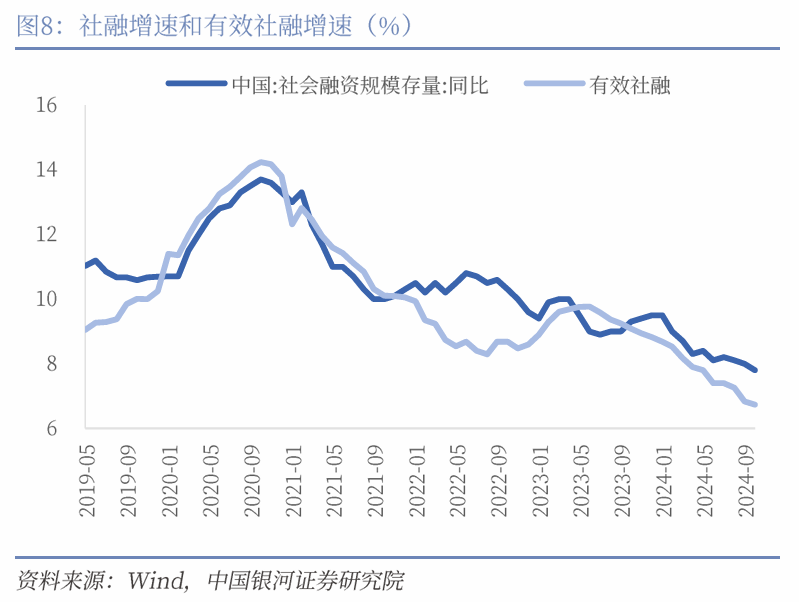

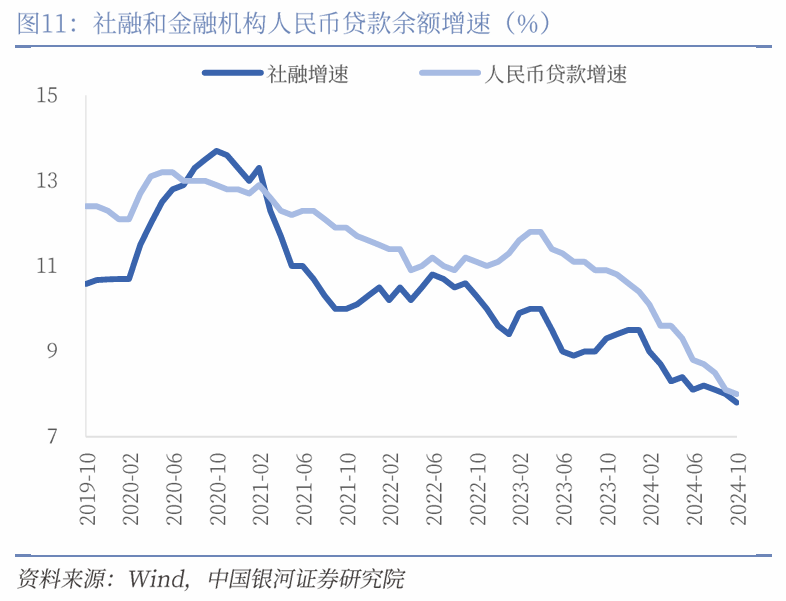

社融结构改善。10月新增社融表现弱于去年同期,与过去三年同期均值基本持平。本月社融拖累项主要来自对实体发放贷款和政府融资,分别同比少增2711亿元和5142亿元;支撑项来自表外融资,同比多增1129亿元。企业直接融资同比少增201亿元,基本符合季节性。去除政府融资的社融增速为6.19%,环比上行0.03pct。有效社融增速(中长期贷款+委托+信托+直接融资)下行速度放缓,10月末6.7%(前值6.8%)。

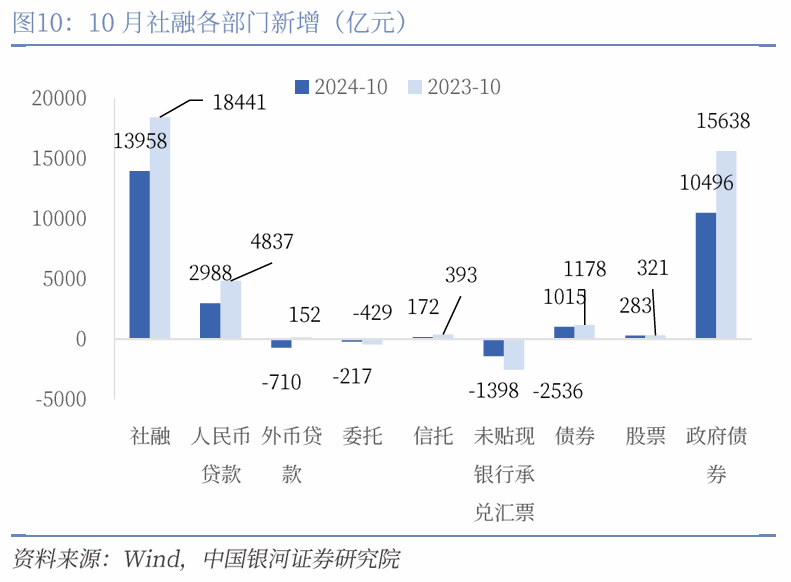

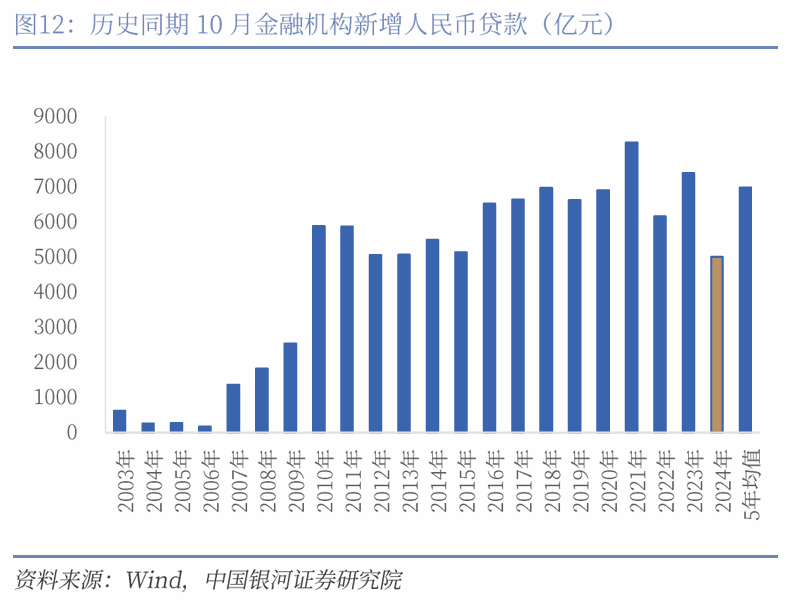

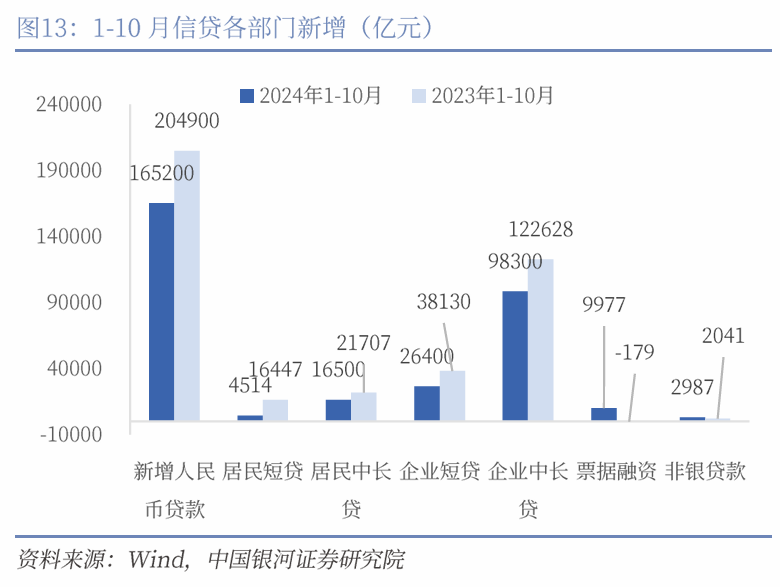

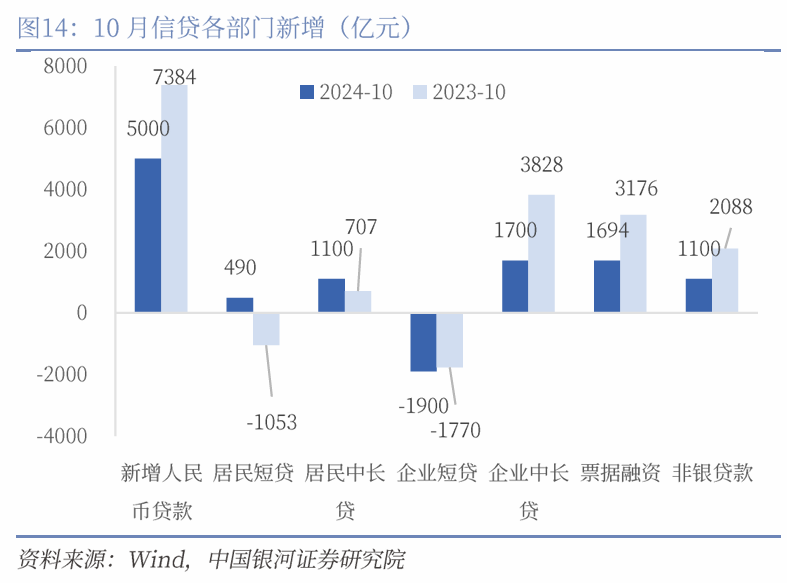

贷款增速继续回落,居民贷款表现好于去年,而企业中长贷持续偏弱。10月金融机构新增人民币5000亿元,为2010年以来同期最低值。居民短贷和中长贷表现均好于去年,分别同比多增1543亿元和393亿元,可能由于促消费政策效果逐渐显现与地产销售回升。企业中长期贷款在4月后持续表现偏弱,政府项目投资对企业中长期贷款的拉动作用可能减弱。票据融资同比少增1482亿元,票据冲量现象并不明显。

货币政策展望:“坚定坚持支持性的货币政策立场,加大货币政策调控强度,提高货币政策精准性”。三季度货币政策执行报告强调支持性的货币政策立场,加大调控强度,特别提到对物价和房地产价格的关注。“把促进物价合理回升作为把握货币政策的重要考量”“促进房地产市场止跌回稳”。我们认为货币政策将保持宽松基调。促进经济增长,以实现充分就业,促进物价保持在合理水平,仍然是货币政策的重要关切。2025年货币政策宽松的三个路径:1、大幅度的降准,幅度可能在150BP-200BP;2、央行公开市场国债净买入;3、“不一样”的降息。参考2018年-2019年,央行在汇率面临较大压力时,主要通过宽幅降准实施宽松,保持政策利率不变。2025年如果汇率再次面临压力,央行可能保持政策利率不变,单独调降5年期LPR,带动融资成本下行,实现信用宽松。在汇率压力阶段性缓和时期相机抉择调降政策利率。预计全年累计调降政策利率20BP左右,5年期LPR 40-60BP。

风险提示:1. 政策理解不到位的风险2. 央行货币政策超预期的风险 3.政府债券发行不及预期的风险 4.美联储货币政策超预期的风险

2024年11月11日,央行发布2024年10月金融数据。10月M1同比-6.1%(前值-7.4%),M2同比7.5%(前值6.8%)。新增社融1.40万亿元,同比少增4483亿元,社融增速7.8%(前值8.0%)。金融机构新增人民币贷款5000亿元,同比少增2384亿元,贷款增速8.0%(前值8.1%)。

从社融结构来看,同比少减的项目包括委托贷款和未贴现银行承兑汇票。委托贷款-217亿元,同比少减212亿元。未贴现的银行承兑汇票-1398亿元,同比少减1138亿元。其余项目均为同比少增。政府融资1.05万亿元,同比少增5142亿元;对实体经济发放的人民币贷款2988亿元,同比少增1849亿元;外币贷款-710亿元,同比少增862亿元。股票融资283亿元,同比少增38亿元;企业债券净融资1015亿元,同比少增163亿元;信托贷款172亿元,同比少增221亿元。

从信贷结构来看,居民贷款同比多增,企业则同比少增。居民贷款1600亿元,同比多增1946亿元,其中短贷490亿元,同比多增1543亿元,中长贷1100亿元,同比多增393亿元;企业贷款1300亿元,同比少增3863亿元,其中短贷-1900亿元,同比多减130亿元;中长贷1700亿元,同比少增2128亿元;票据融资1694亿元,同比少增1482亿元。非银行业金融机构贷款1100亿元,同比少增988亿元。

一、M1增速年内首次出现上行,M2增速加速回升

M1上行可能受到四个方面支撑:M0增速创2023年以来新高、地产销售数据明显好转、企业预期改善带来资金活化程度提升、手工补息影响减弱。第一,本月M0增速上行至12.8%(前值11.5%)。第二,地产高频数据显示销售增速大幅改善,与本月居民中长期贷款同比改善可以互相验证。第三,企业预期可能回暖,制造业PMI重回扩张区间,BCI企业销售、利润、招工前瞻指数明显改善。第四,本月单位活期存款恢复正增长,当月新增4593亿元,增速上行,短期贷款符合季节性,再次验证我们上个月禁止手工补息影响可能减弱的判断。

贷款增速下行的背景下,M2增速加速回升可能受到三个方面支撑:1、股市预期提振,债市和理财资金回表,证券保证金增加,非银存款快速增长;2、央行对非银的SFISF落地,派生M2;3、财政净支出加快。本月私人部门存款减少2200亿元,同比少减7753亿元。其中居民、企业、非银存款当月新增分别为-5700亿元、-7300亿元、10800亿元,同比分别+669亿元、+1352亿元、+5732亿元。

二、社融增速下滑但结构改善

新增社融1.40万亿元,同比少增4483亿元,社融增速下行。去除政府融资的社融增速为6.19%,环比上行0.03pct。有效社融增速下行,但下行速度放缓。有效社融(中长期贷款+委托/信托贷款+企业直接融资)增速10月末为6.7%,前值6.8%。

从社融结构来看,本月社融拖累项主要来自对实体发放贷款和政府融资,分别同比少增2711亿元和5142亿元;支撑项来自表外融资,同比多增1129亿元。企业直接融资基本同比少增201亿元,基本符合季节性。

(一)贷款增速继续滑落,居民部门明显改善

贷款增速继续回落,居民贷款表现好于去年,而企业中长贷持续偏弱,票据冲量并不明显。居民短贷和中长贷表现均好于去年,分别同比多增1543亿元和393亿元,可能由于促消费政策效果逐渐显现与地产销售回升。企业中长期贷款在4月后持续表现偏弱,政府项目投资对企业中长期贷款的拉动作用可能减弱。票据融资同比少增1482亿元,票据冲量现象并不明显。

10月金融机构人民币贷款余额增速环比下行0.1pct至8.0%,下行速度在减慢。10月金融机构新增人民币5000亿元,为2010年以来同期最低值。

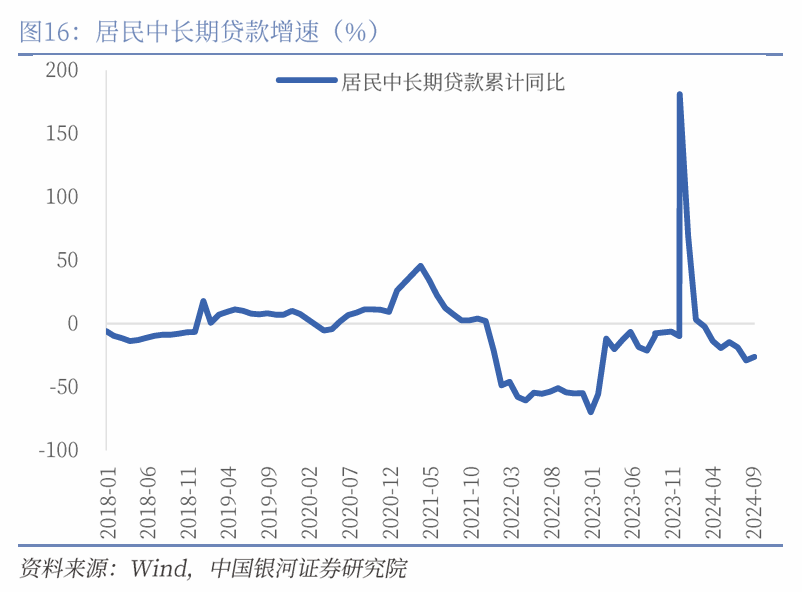

居民短贷和中长贷均同比多增。10月居民新增信贷1600亿元,同比多增1946亿元,其中短贷490亿元,同比多增1543亿元,中长贷1100亿元,同比多增393亿元。10月,30城商品房销售面积同比降幅大幅收窄,带动居民中长贷回升。短贷的较好表现则可能来自促消费政策效果的拉动。

企业内生融资需求仍然偏弱,尤其中长贷持续表现偏弱。企业中长期贷款在4月后的表现明显弱于一季度,映射一季度财政支出偏强且在支出上偏向基建,4月后政府项目投资对企业中长期贷款的拉动作用可能减弱。票据融资同比少增1482亿元,票据冲量现象并不明显。

(二)企业直接融资同比基本持平,环比改善

10月企业债券融资净新增1015亿元,同比少增163亿元,城投债重回净融资。股票融资新增283亿元,同比少增38亿元。未来公司信用类债券和金融债券发行仍然可能提速。融资成本降低推动企业采用债券融资的方式。央行的股票回购增持再贷款工具的落地也有可能持续推动股票融资的增长。10月wind口径的城投债净融资额约244亿元,重新回到正值区间,环比9月(-1479亿元)明显好转。10月wind口径的产业债净融资额939亿元,环比9月增加403亿元。

(三)政府融资同比多增,地方新增专项债发行提速

10月政府债券净融资为1.05万亿元,融资同比少增5142亿元,是本月社融的重要支撑。

根据Wind统计的政府债券发行数据,10月政府债券发行量约1.8万亿元,发行速度环比减慢,小于9月的2.6万亿元,净融资额9250亿元,环比减少5700亿元。其中,国债发行量约1.1万亿元,净融资额为3486亿元。10月地方政府债发行量约6831万亿元,净融资额5765亿元,主要是地方新增专项债发行明显降速。地方新增专项债发行2971亿元,净融资额为2875亿元。

预计年内政府债券融资仍将对社融构成重要支撑。

(四)表外融资同比少减,是本月社融的重要支撑

10月表外融资-1443亿元,同比少减1129亿元。同比少减主要来自于委托贷款和未贴现银行承兑汇票,分别同比少减221亿元和1138亿元。信托贷款则同比少增221亿元。

三、 货币政策展望

“坚定坚持支持性的货币政策立场,加大货币政策调控强度,提高货币政策精准性”。三季度货币政策执行报告强调支持性的货币政策立场,加大调控强度,特别提到对物价和房地产价格的关注。“把促进物价合理回升作为把握货币政策的重要考量”“促进房地产市场止跌回稳”。我们认为货币政策将保持宽松基调。促进经济增长,以实现充分就业,促进物价保持在合理水平,仍然是货币政策的重要关切。2025年货币政策宽松的三个路径:1、大幅度的降准,幅度可能在150BP-200BP;2、央行公开市场国债净买入;3、“不一样”的降息。参考2018年-2019年,央行在汇率面临较大压力时,主要通过宽幅降准实施宽松,保持政策利率不变。2025年如果汇率再次面临压力,央行可能保持政策利率不变,单独调降5年期LPR,带动融资成本下行,实现信用宽松。在汇率压力阶段性缓和时期相机抉择调降政策利率。预计全年累计调降政策利率20BP左右,5年期LPR 40-60BP。

风险提示

1. 政策理解不到位的风险

2. 央行货币政策超预期的风险

3. 政府债券发行不及预期的风险

4. 美联储货币政策超预期的风险

本文摘自:中国银河证券2024年11月11日发布的研究报告《货币供应量与社融,哪个信号更重要――2024年10月金融数据解读》

分析师:张迪 S0130524060001

分析师:詹璐 S0130522110001

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。