【中国银河宏观】符合预期的CPI暂表明12月仍可降息 ――10月美国CPI数据

(来源:中国银河宏观)

・CPI与核心CPI均符合预期,12月降息概率依然较高:10月CPI非季调同比增速从9月的2.4%回升至2.6%,符合2.6%的市场预期;剔除能源和食品的核心CPI同比3.3%,与前值持平并符合预期。季调环比方面,CPI增速保持0.2%,核心CPI环比维持0.3%,同样符合市场预期。CPI的同比增速在四季度如预期般回升,但环比增速依然位于0.2%左右,这表明通胀更长期来看还在逐步向2%靠拢的道路上,各类项目也没有出现出人意料的上行,数据整体依然支持美联储在12月进行25BP的降息。

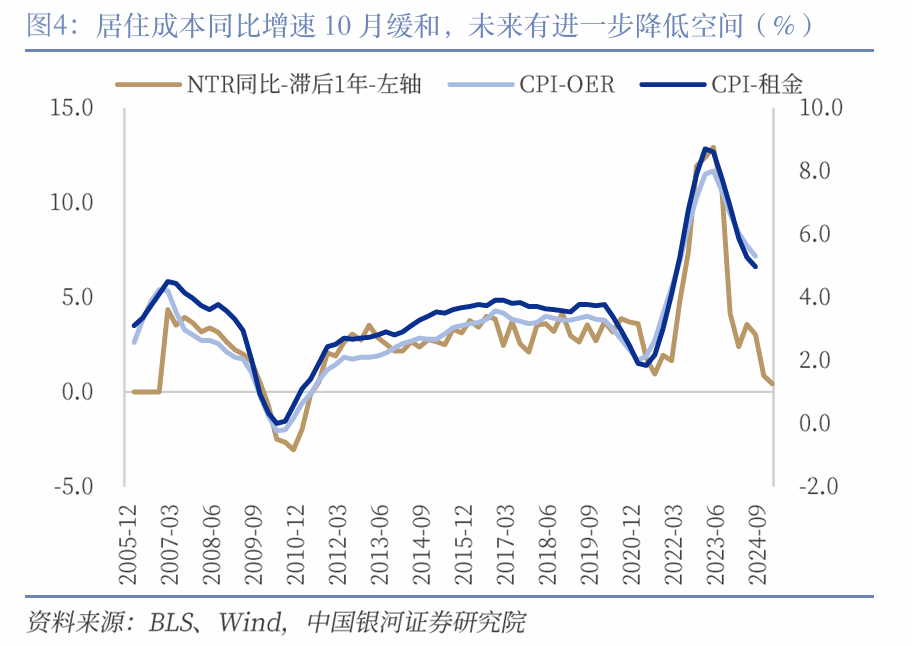

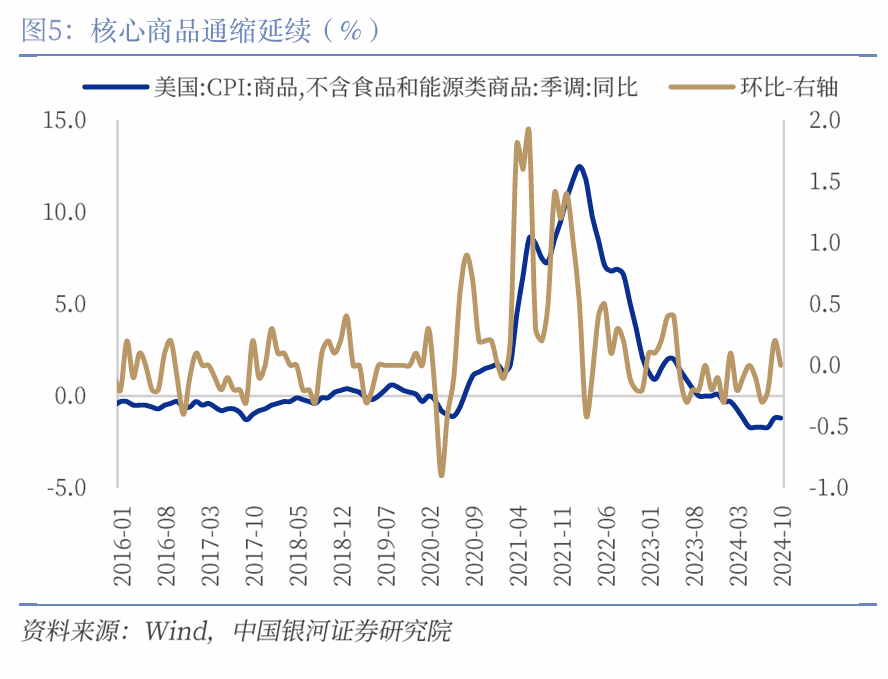

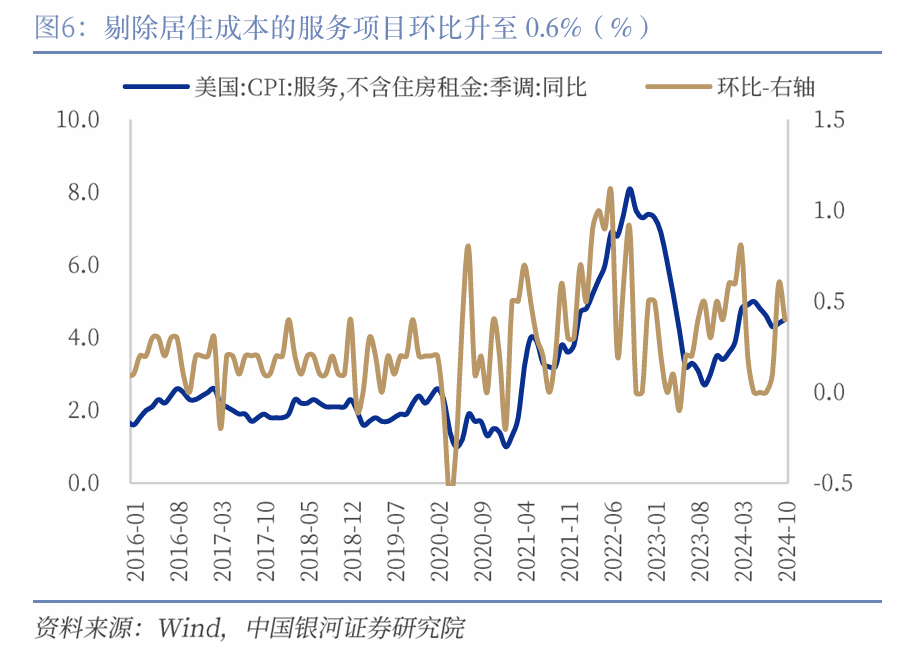

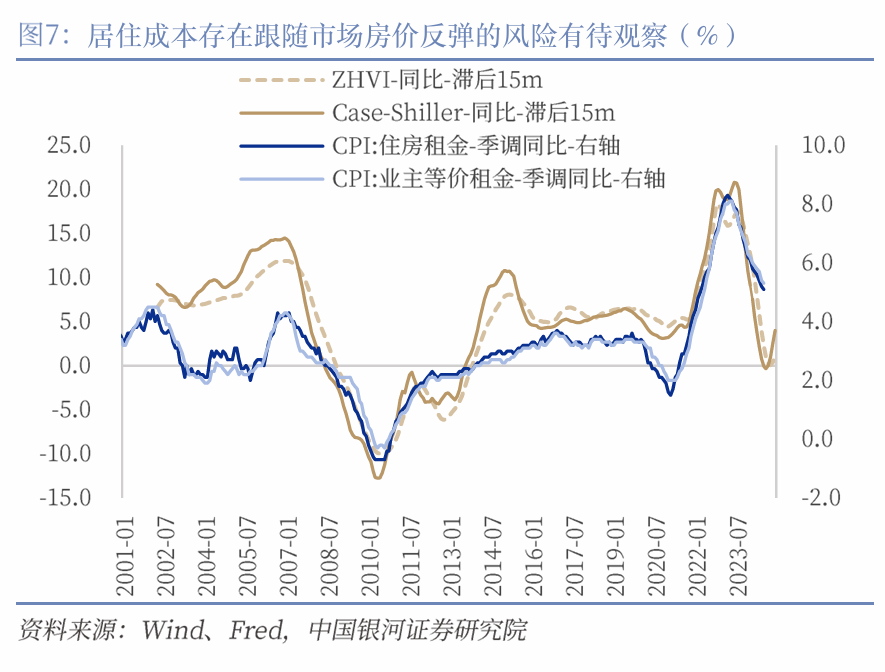

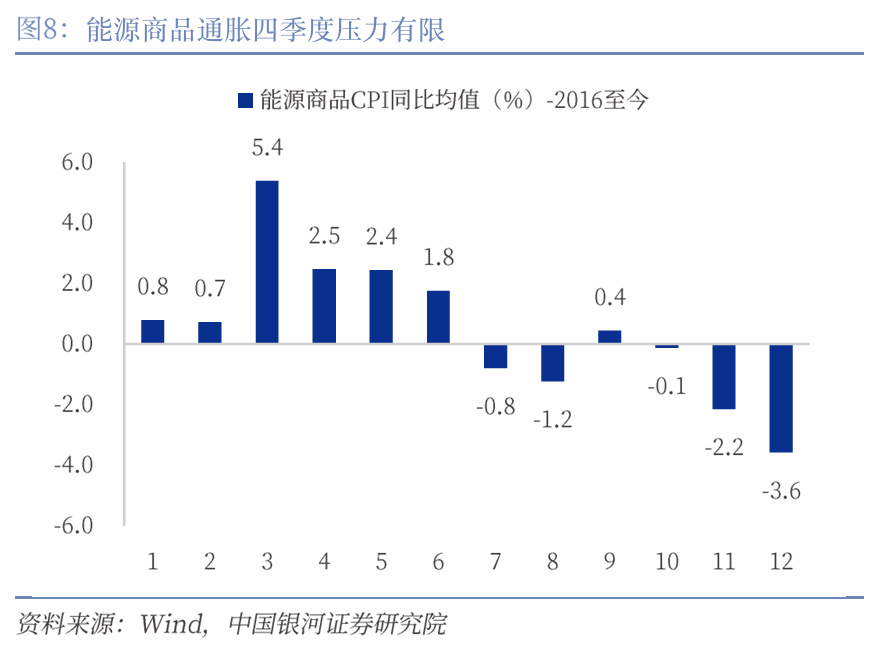

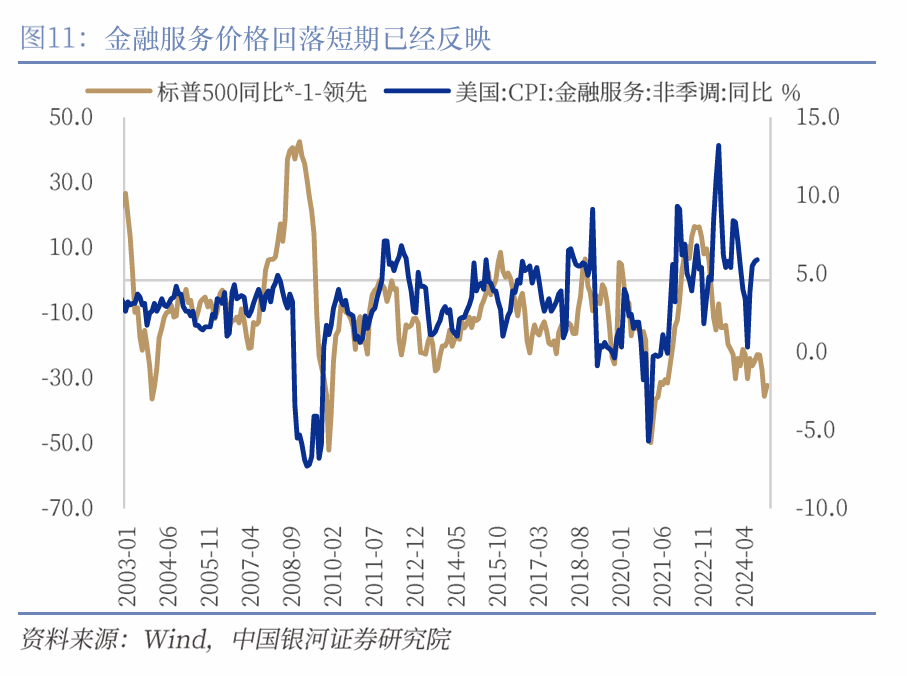

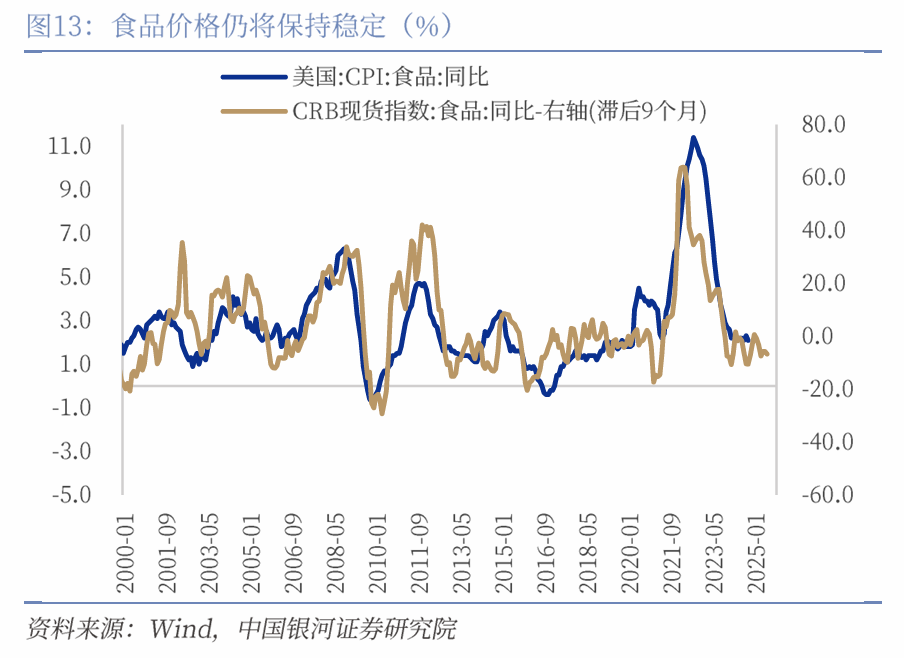

・食品、能源与核心商品价格稳定,滞后的核心服务和居住成本下行依旧偏缓:主要项目符合预期,食品价格同比仍然维持在2%左右,环比回落至0.2%,表明9月0.4%的意外涨幅并没有持续性。能源商品10月依然环比小幅回落,偏弱的需求预期以及特朗普增加油气供给的计划利于能源价格保持较低位置。核心商品延续通缩状态。核心服务环比增速稍有缓和,主要压力仍来自于医疗护理和运输两类。居住成本方面,在上月环比放缓超出预期后,10月季调环比回升至0.4%,但没有改变滞后的房租缓慢回落的趋势。核心CPI短期将维持韧性,其3、6、12个月年化增速为3.6%、2.6%和3.3%,如果其维持近期0.3%的环比增速则有回升至3.7%的风险,但其中大部分粘性依然来自于居住成本,因此无需过虑通胀回升。

・飓风影响并不明显,美国消费者开始注重性价比:10月飓风米尔顿(Milton)的影响似乎主要体现在部分水果涨价(柑橘/橙),而全国的酒店住宿价格并未有明显上行。结合部分CPI中非耐用商品价格的回落以及个人支出中相关品类的韧性,似乎可以推断偏高利率下消费者倾向于更便宜/涨价幅度更低的商品,但并未削减支出,消费者信心尚可。

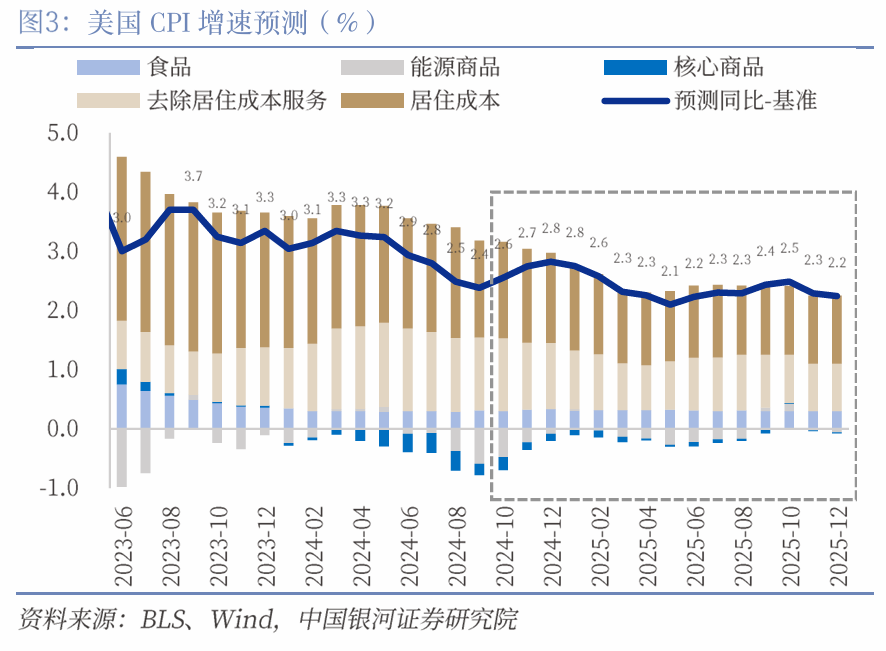

・2025年在不加征关税的情况下,通胀压力可能仍然有限,虽然关税易引发二次通胀担忧:我们对2025年CPI同比增速均值的基准假设是2.4%左右,高点在一季度出现,而后续三个季度在2.5%下震荡,这种情况并未考虑关税的影响。根据美联储按美国2018对外加征15%的普遍性关税并导致其他国家对等报复的模型来看,关税可能导致PCE通胀一次性上行1.25%左右。如果按目前10%左右的普遍性关税外推,则通胀可能一次性上行0.8%以上,这将导致CPI中枢在3.0%-3.5%之间,而非2.5%左右,且不利于通胀预期的稳定。因此,虽然正常情况下通胀压力有限,美联储仍然需要警惕特朗普的政策冲击。

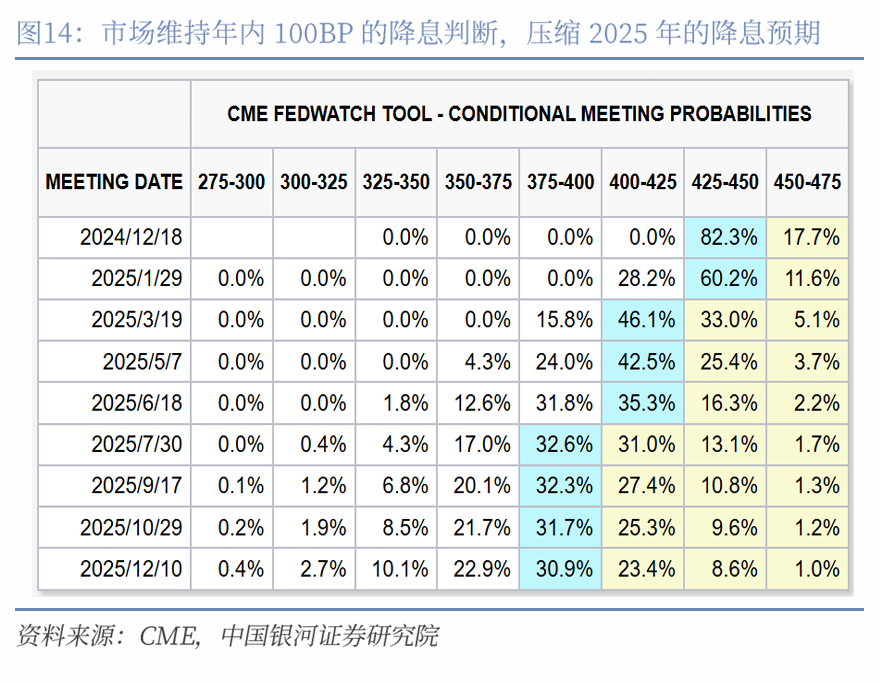

・美联储暂未改变对通胀下行趋势的判断,但也开始关注2025年特朗普带来的风险:短期“再通胀”担忧已经在交易中明显体现,但除了不确定较高的关税和驱逐移民设想外,暂无充分的证据,这暂时不会改变美联储对通胀方向的评估。尽管如此,美联储也开始对特朗普2025年可能带来的意外保持警惕。综合市场利率考虑,美联储12月仍可以再降息25BP,但2025年全年降息幅度或在50-75BP之间。

・短期来看,市场依然更加关注特朗普交易:数据公布后CME数据显示交易者加大了对12月份继续降息25BP的押注,同时预期2025年累计降息两次,共计50BP。资产方面,美国三大股指震荡分化;美债收益率先在通胀数据符合预期后下行,但最终仍然小幅回升,10年期升1.9BP至4.452%;美元指数在数据公布后先小幅回落然后显著上行至106.4839。黄金仍然处于下跌当中。整体来看,市场虽然加强了12月的降息预期,但整体仍然在“特朗普交易+再通胀”的叙事中,这种情绪短期仍可能持续并推高美债收益率和美元。不过,在12月美联储降息后,10年期美债收益率可能开始高于联邦基金利率,且目前支持再通胀叙事的证据并不坚实,关税和驱逐移民都面临较高不确定性,因此我们仍认为4.3%以上的10年期美债开始显现配置价值。

风险提示:1. 美国经济和劳动市场下行的风险;2. 美国银行系统意外出现流动性问题的风险;3. 对美联储官员发言理解不到位的风险

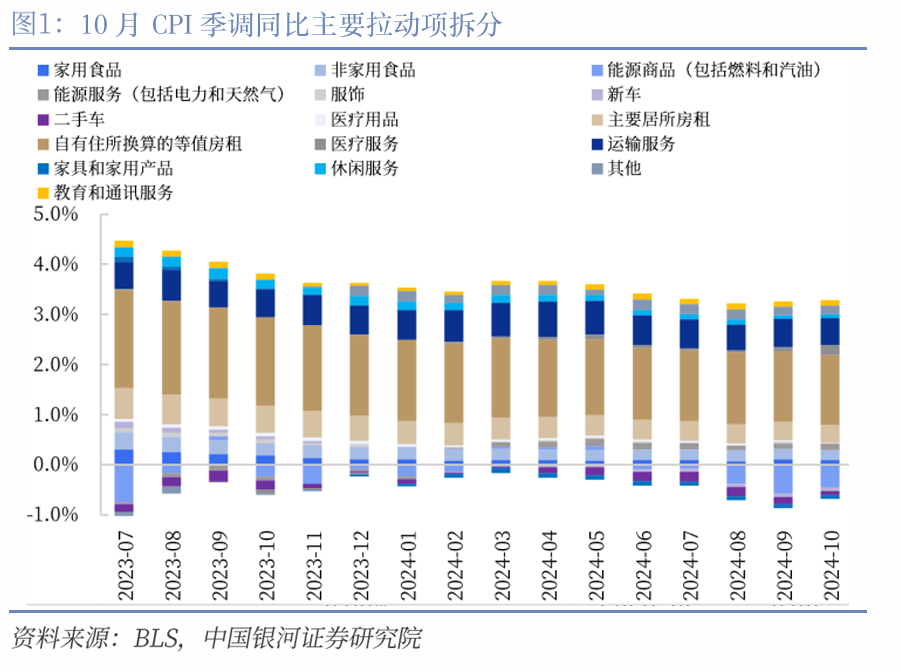

一、CPI整体稳定,核心稍有粘性,飓风影响不明显

美国劳工数据局(BLS)公布10月消费者价格指数(CPI),其非季调同比增速从9月的2.4%回升至2.6%,符合2.6%的市场预期;剔除能源和食品的核心CPI同比3.3%,与前值持平并符合预期。季调环比方面,CPI增速保持0.2%,核心CPI环比维持0.3%,同样符合市场预期。

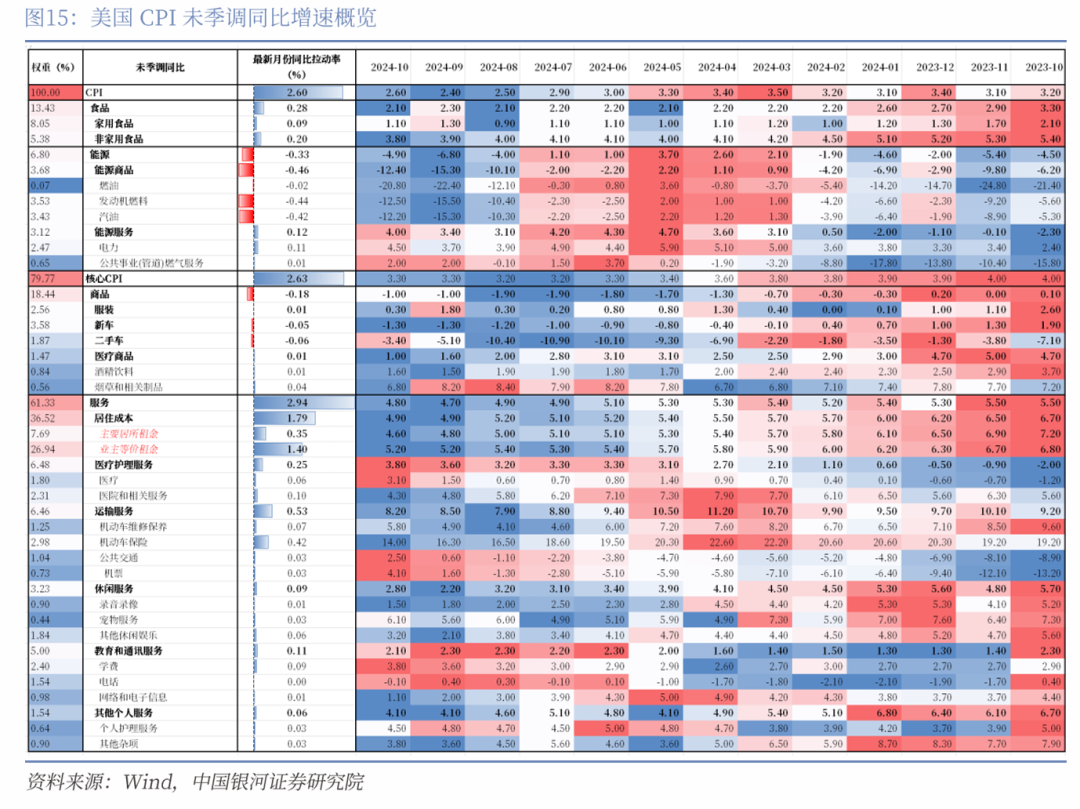

CPI的同比增速在四季度如预期般回升,但环比增速依然位于0.2%左右,这表明通胀更长期来看还在逐步向2%靠拢的道路上,各类项目也没有出现出人意料的上行,数据整体依然支持美联储在12月进行25BP的降息,劳动数据的方向可能更为重要。10月主要项目基本符合预期,食品价格同比仍然维持在2%左右,环比回落至0.2%,表明9月0.4%的意外涨幅并没有持续性。能源商品10月依然环比小幅回落,偏弱的需求预期以及特朗普增加油气供给的计划利于能源价格保持较低位置。核心商品延续通缩状态,环比没有增长,亦不存在明显压力。核心服务环比增速稍有缓和,主要压力仍来自于医疗护理和运输两类。居住成本方面,在上月环比放缓超出预期后,10月季调环比回升至0.4%,但没有改变滞后的房租缓慢回落的趋势。核心CPI短期将维持韧性,其3、6、12个月年化增速为3.6%、2.6%和3.3%,如果其维持近期0.3%的环比增速则有回升至3.7%的风险,但其中大部分粘性依然来自于居住成本,因此无需过虑通胀回升。在CPI预计在四季度因基数等问题保持一定粘性的情况下,美联储暂时不要调整对通胀向目标回落保有信心的判断,2024年内仍有望累计降息100BP。我们对2025年CPI的预测也显示在不加征关税或进行超预期经济刺激的情况下,名义CPI2025年均值约在2.4%附近,这并不阻碍美联储在劳动市场或其他指标弱化的情况下继续降息。

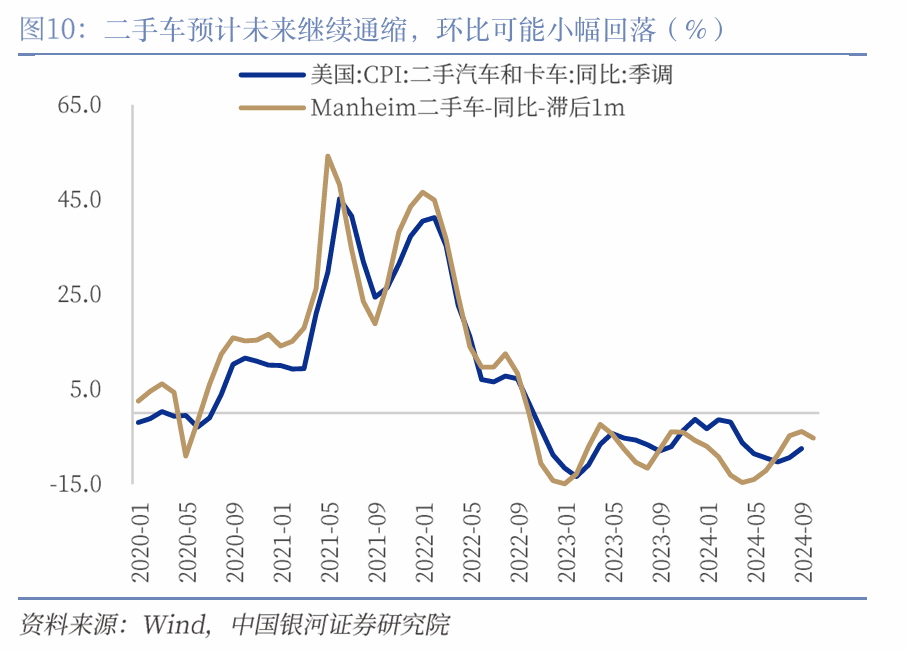

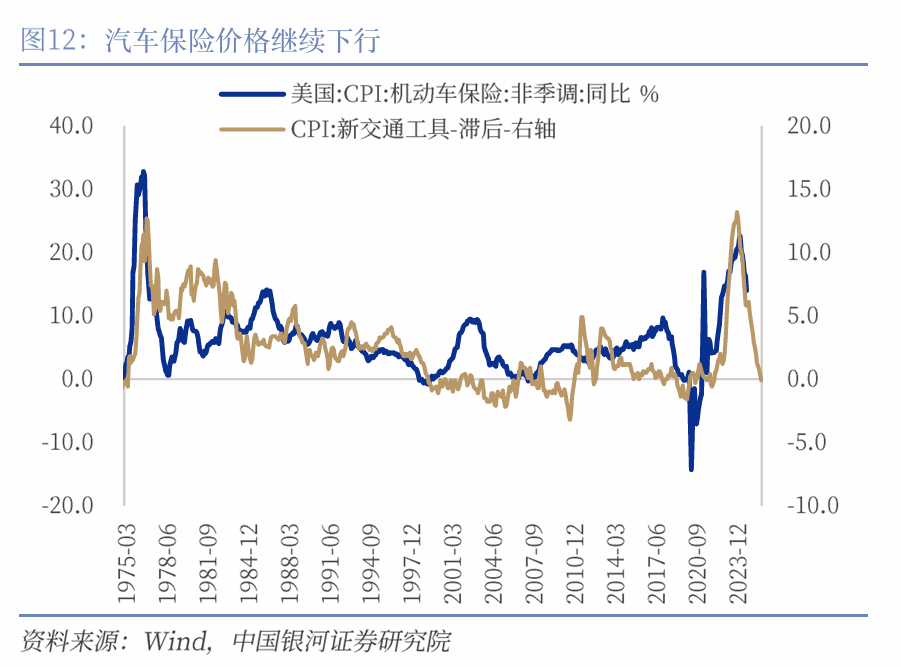

整体来看:食品价格同比增幅加速至2.1%(前值2.3%),9月增幅较高的鸡蛋10月环比下行6.4%但同比仍高达30%,未来有进一步回落空间,食品整体基本回归正常。能源商品未季调环比增速-1.7%,略低于10月汽油价格环比-2.40%的降幅;当前地缘政治和特朗普的能源政策似乎都不易导致油气价格大幅回升,2025年原油价格中枢应低于2024年,这也意味着其对通胀造成的上行压力较为有限。商品同比通缩幅度保持-1.0%,其中主要是二手车辆价格边际回升导致同比通缩幅度收窄,但未来预计仍回落,医疗商品和服装环比通缩。居住成本同比降幅依旧慢于各类领先指标,在上月环比超预期回落至0.2%后本月回升至0.4%(但未季调环比约0.3%),我们预计未来的居住成本环比应继续向0.3%的环比增幅靠近,带动核心通胀弱化。其他核心服务项目环比也有弱化,医疗服务、机动车维修保养、公共交通、机票和其他休闲娱乐等项目拉动环比增幅;同比方面机动车保险仍偏高,但也将跟随汽车销售而回落。名义薪资的韧性可能继续阻碍服务价格增速更快放缓。10月飓风米尔顿(Milton)的影响似乎主要体现在部分水果涨价(柑橘/橙),而全国的酒店住宿价格并未有明显上行。结合部分CPI中非耐用商品价格的回落以及个人支出中相关品类的韧性,似乎可以推断偏高利率下消费者倾向于更便宜的商品,但并未削减支出。

关于2025年的通胀,我们对CPI同比增速均值的基准假设是2.4%左右,高点在一季度出现,而后续三个季度主要在2.5%以下震荡,但这种情况并未考虑关税的影响。根据美联储按美国2018对外加征15%的普遍性关税并导致其他国家对等报复的模型来看,关税可能导致PCE通胀一次性上行1.25%左右。如果按目前10%左右的普遍性关税外推,则通胀可能一次性上行0.8%以上,这将导致CPI中枢在3.0%-3.5%之间,而非2.5%左右,且不利于通胀预期的稳定。因此,虽然正常情况下通胀压力有限,美联储仍然需要警惕特朗普的政策冲击。

不过在特朗普的具体政策浮出水面前,美联储并不倾向于过早建模以估计特朗普潜在政策的影响,对通胀的担忧也并不强。11月FOMC会后鲍威尔特意解释了删除“通胀可持续向2%靠近”的表述是因为美联储已经对通胀下行的路径较有信心,因此没有必要继续保留这一表述。10月CPI公布同期卡什卡利也表示12月可以继续降息,短期对劳动市场的担忧大于通胀,且2025年降息的步伐可能会放缓。我们认为短期“再通胀”担忧已经在交易中明显体现,但除了不确定较高的关税和驱逐移民设想外,暂无充分的证据,这暂时不会改变美联储对通胀方向的评估。尽管如此,美联储也开始对特朗普2025年可能带来的意外保持警惕。综合市场利率考虑,美联储12月仍可以再降息25BP,但2025年全年降息幅度或在50-75BP之间。

市场方面,数据公布后CME数据显示交易者加大了对12月份继续降息25BP的押注,同时预期2025年累计降息两次,幅度共计50BP,基本符合2024年快速降息,2025年观察特朗普冲击的思路。资产方面,美国三大股指震荡分化,道指和标普500指数小幅上涨,纳斯达克指数收跌;美债收益率先在通胀数据符合预期后下行,但最终仍然小幅回升,10年期升1.9BP至4.452%;美元指数受通胀数据影响不大,数据公布后先小幅回落然后显著上行至106.4839。黄金仍然处于下跌当中。整体来看,市场虽然加强了12月的降息预期,但整体仍然在“特朗普交易+再通胀”的叙事中,这种情绪短期仍可能持续并推高美债收益率和美元。不过,在12月美联储降息后,10年期美债收益率可能开始高于联邦基金利率,且目前支持再通胀叙事的证据并不坚实,关税和驱逐移民都面临较高不确定性,因此我们仍认为4.3%以上的10年期美债开始显现配置价值。

二、居住成本和服务降低偏缓,其他项目压力不大

从细项来看,我们继续将CPI分解为能源、食品、商品、居住成本和核心服务几个部分分析,10月数据中居住成本环比下行超预期,但核心商品和服务中部分项目涨价明显。

(1)名义10月表现符合预期,食品、能源、核心商品表现均不强,居住成本和其他核心服务稍有粘性,下降缓慢。在去年低基数的情况下,年末CPI同比增速可能反弹至2.8%左右,核心仍位于3%上方。从分项看,对通胀同比有向上拉动的是非家用食品、电力、烟草和相关制品、居住成本、医院和相关服务、机动车保险以及维修保养、机票、宠物服务、学费和其他休闲娱乐和个人服务等。结合克利夫兰截尾均值CPI来看,其10月16%截尾均值3.20%(前值3.17%),中位值略升至4.09%(前值4.08%),通胀下行动能有所放缓。整体上,通胀在中期依然具备继续下行的动力,暂时不干扰美联储进行年内的最后一次降息。

(2)核心CPI方面,10月商品通缩幅度维持,居住成本依然存在粘性而下行偏慢,导致核心通胀下行的进程短期受到阻碍。年内来看,核心CPI降低至3%以下面临阻碍,但非核心部分的弱势较为稳定,不会干扰美联储对通胀大方向的判断。虽然如此,“再通胀”叙事的市场影响较强,在四季度名义CPI回升而核心通胀进展不大的情况下,交易者们短期可能会维持对通胀反弹的担忧,尽管未来不论是名义还是核心通胀均有进一步弱化的空间。

(3)居住成本10月季调环比回升至0.4%,非季调未0.3%,同比维持4.9%。从与CPI居住成本相关性更好的BLS统计的新租户价格指数(NTR)来看,居住成本在2025年前三季度大概率处于缓慢降低的状态。预计未来环比增速在0.3%左右概率更高,而居住成本年末的同比增速可以降至4.5%左右,带动核心CPI缓和。未来一个季度是观察居住成本是否存在跟随市场房价和租金指数回升的风险的关键时期。鲍威尔在11月FOMC会议上还是强调对居住成本的继续回落有信心,滞后的CPI居住成本应继续反映市场租金涨幅的放缓。

(4)核心服务价格还有粘性,其作为较为明显的滞后指标降低依然偏慢,继续受到服务业薪资粘性的支持。从季调环比角度考虑,医疗服务环比放缓但仍有0.4%;运输服务从前值1.4%下行至0.4%,公共交通、季调和维修保养都是助推因素;虽然机动车保险存在滞后而同比价格较高,其环比近月来并不强,意味着该项目的同比短期还是持续回落状态。休闲服务环比同样回升至0.7%,教育和通讯服务环比为-0.2%。10月飓风对服务价格的扰动并不明显,全国的酒店住宿相关服务也未见明显涨价。

(5)其他项目方面,食品价格10月回归正常,核心商品继续维持1%左右的同比通缩。领先指标显示二手车价格继续处于通缩区间,但环比改善至2.7%,领先指标显示二手车涨价风险不大。新汽车价格环比没有这周,服装在上月环比上行后本月为-1.5%,家具及家用产品环比维持零增长,而医疗商品负增长0.2%。能源方面,整体压力不大,天然气环比涨价带动能源服务小幅回升,仍不构成明显的上行压力。而食品的领先指标也显示2%左右的涨幅应可以继续维持。综合来看,食品、核心商品和能源仍然支持通胀继续回落。

三、风险提示

美国经济和劳动市场下行的风险;美国银行系统意外出现流动性问题的风险;对美联储官员发言理解不到位的风险

本文摘自:中国银河证券2024年11月14日发布的研究报告《符合预期的CPI暂表明12月仍可降息――10月美国CPI数据》

分析师:张迪 S0130524060001

分析师:于金潼 S0130524080003

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。