【中国银河宏观】利润改善仍需耐心等待 ――2024年10月工业企业利润分析

(来源:中国银河宏观)

11月27日国家统计局发布:1―10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%(前值-3.5%);实现营业收入110.96万亿元,同比增长1.9%(前值2.1%)。10月当月利润同比增长-10%(前值-27.1%)。

PPI和利润率对工业企业利润形成压制。从量、价、利润率三要素来看,工业增加值在10月受以旧换新政策驱动保持稳定,10月录得5.3%(前值5.4%);10月份PPI同比下降2.9%(前值-2.8%),跌幅扩大。10月营业收入利润率为5.29%,同比下降0.34pct,价格和利润率对工业企业利润形成压制。

企业备料叠加出厂价格收缩是利润率被压缩的原因。1-10月营业成本增长2.3%,高于营收增速的1.9%,工业企业每百元营业收入中的成本为85.39元,同比增加0.32元。结合库存来看,10月PMI原材料库存指数上升0.5pct至48.2%,产成品库存指数下降1.5pct至46.9%。一种可能的解释是,9月一揽子政策出台后,企业加大原材料备货应对突然增加的“两新”需求,成本增长幅度大于营收增长,且出厂价格并未见到明显改善,利润空间仍有待释放。我们提示,企业利润是经济的滞后指标,逆周期政策加码之后,工业企业利润的改善整体会滞后于价格的改善。

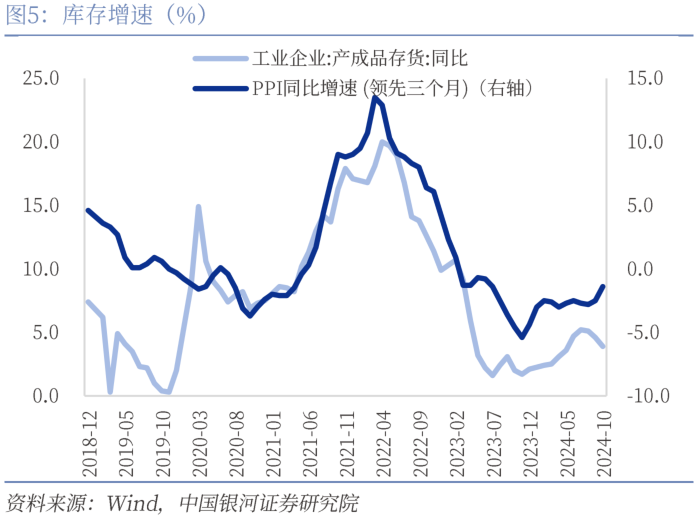

库存增速边际收窄,库存周期仍不显著。1-10月产成品存货6.53万亿元,增长3.9%(前值4.6%),库存增速连续两月下降,“两新”政策加码对于企业库存消化有较大助力。从PMI数据来看,10月原材料库存-产成品库存差为1.3,经济新动能指数(新订单-产成品库存)上行至3.1,企业出现一定“主动补库”特征,但由于有效需求整体偏弱,非政策重点支持的领域仍有较大的库存压力,库存周期仍不显著。

应收账款回收期持续上行不利于企业的健康发展。10月末,规模以上工业企业应收账款26.33万亿元,同比增长7.8%。应收账款回收期的持续上升对企业现金流和预期产生不利影响,在需求有限的情况下,回款周期被进一步拉长意味着企业可调动的现金资源被收紧,未来不确定性加大。因此企业为了得到可控的未来现金流预期,就会加大销售力度,以销量的上行换取可预期的现金,而结果就是出厂价格被进一步压缩。

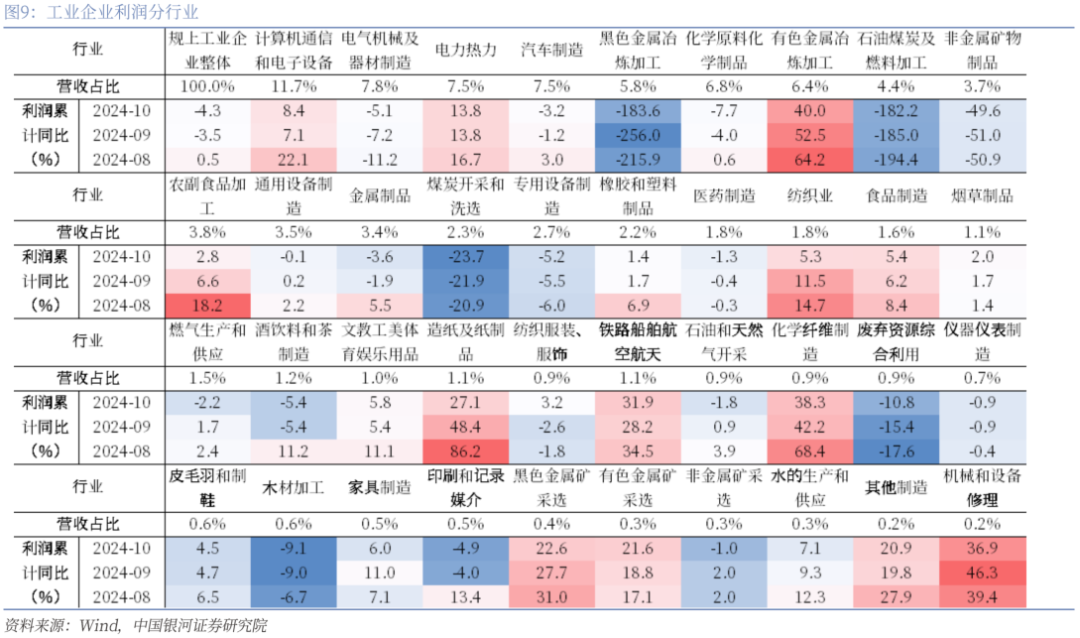

黑色系加工业利润降幅仍较大,装备制造业增速由负转正。三大类别来看,采矿业和制造业利润降幅边际走扩,分别录得-12.7%和-4.2%(前值-10.7%和-3.8%),公用事业涨幅收窄至11.5%(前值12.1%)。具体分行业来看,中游黑色系加工业利润增速仍保持较大降幅,但有色加工保持40%利润增速。装备制造业利润同比增长4.5%,当月增速由负转正,为工业利润改善提供重要支撑。其中计算机电子和铁路船舶航空航天分别为8.4%和31.9%;但汽车制造利润本月为-3.2%,连续两个月负增长。

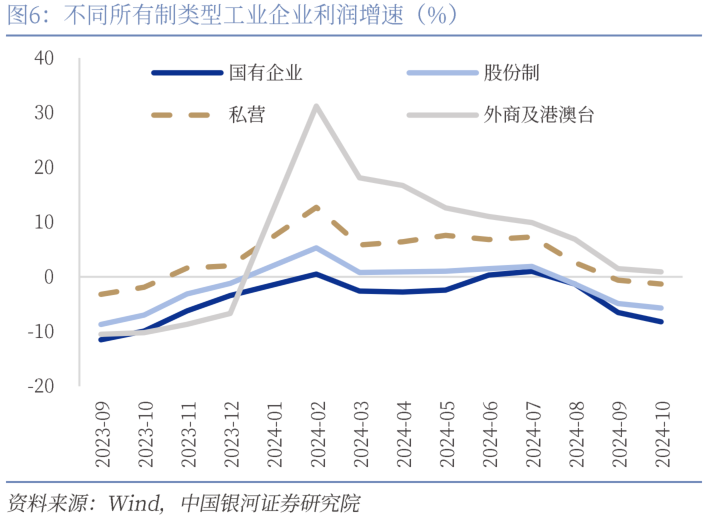

国有企业利润增速大幅下滑。1-10月,国有控股企业实现利润总额18530.9亿元,同比下降8.2%;股份制企业利润总额下降5.7%;外商及港澳台投资企业利润总额增长0.9%;私营企业利润总额下降1.3%。国有企业利润增速下降幅度走扩拖累整体利润。

展望未来,目前生产和营收的上行代表政策带动需求回暖的趋势仍然存在,但企业以价换量以及“内卷”的情况还很明显,抑制利润的回升。不过利润数据本身在经济中是滞后的,从上层的政策定调到政策的具体落地,再到需求和经济预期上行以及价格改善需要较长时间。当下政策对需求的加力仍在加大,10月国务院发布推动建设生育友好型社会的若干措施、商务部表示提前谋划明年汽车以旧换新接续政策。同时财政政策也在发力,10月一、二本账合计的广义财政支出累计增速本月已由负转正,预计伴随大量资金陆续形成实物工作量和之后增量政策的出台,将有力带动财政支出的进一步提升,从而提高工业品需求,让经济“投资-消费-再投资” 循环可以得到重启。之后随着需求侧的复苏,工业经济也将摆脱“内卷”的趋势,价格有望回暖,新旧动能转换的阵痛期也会更加平稳,企业利润、劳动需求也会随之抬升。

风险提示:1. 国内政策时滞的风险2.海外经济衰退的风险

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年11月27日发布的研究报告《利润改善仍需耐心等待 ――2024年10月工业企业利润分析》

分析师:张迪 S0130524060001

研究助理:铁伟奥

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。