���й����Ӻ�ۡ������������ҵ��GDP֮��Ĺ�ϵ�� �������ں������ϵ��֮��

����Դ���й�������ۣ�

ʲô�dz���������ҵ��ʲô�Ǿ����ӳ����ҵ������Ϊʲô˵GDPÿ����һ�����Ŷ�Ӧ200��������ҵ�˿ڣ���������ҹ������ҵ��GDP֮��Ĺ�ϵ���й��Ƿ�����ȶ��İ¿϶��ɣ�����ּ��ϵͳ�ز����ҹ��Ͷ����г��ļ�����Ҫָ�ꡰ����������ҵ���������������ҵ�������ȣ��Լ���Щָ���뾭������֮��Ĺ�ϵ��

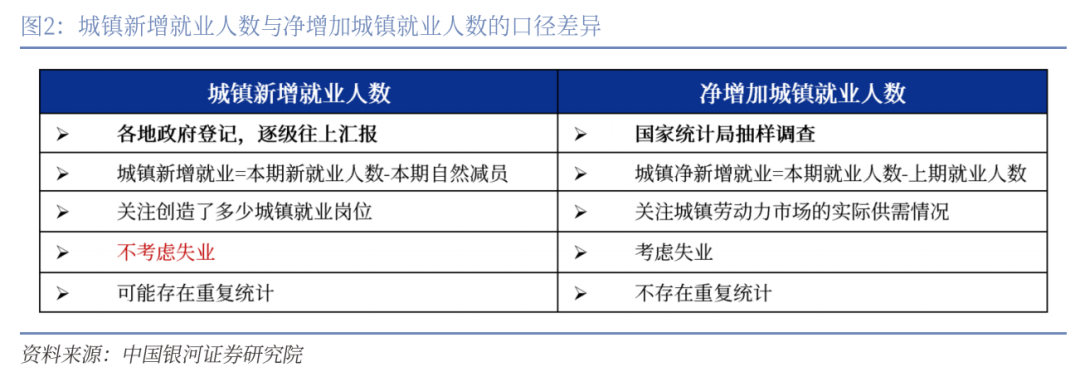

������������ҵ�����ǵǼǸ������ͬ�ڳ����ҵ������ʵ������������������ҵ���ҹ���Ҫ�ľ�����ᷢչĿ��֮һ���Ǹ����Ͷ����г��������Ҫָ�ꡣֵ��ע����ǣ��������ġ�������ũ��ҵ��������ͬ���ҹ��ij���������ҵ�������dz�������ͳ�ƣ����Ǹ����������ظ���Ǽ�ͳ�Ʋ����ϱ�����ȫ�ھ��ĵǼ����ݣ���Ҫ�����粿��ǣͷ���𣬺�������ȫ��ᴴ�����������ҵ��λ�������ṩ��ҵ�����������

������������ҵ����Ϊ��������ҵ�˴Ρ������Ǿ����ӵij����ҵ�������Ӷ������������������ҵ������ע�����ж������¼������Ͷ����г���������עʧҵ����������˵����ij��10�·����������ҵ300�ˣ�ʧҵ50�ˣ�����10�³���������ҵ����Ϊ300�˶���250�ˡ�ʵ���ϣ��ҹ��С������ӳ����ҵ��������ͳ�ƣ������ڵij����ҵ������ȥ���ھ�ҵ���������ӽӽ�����������ũ��ҵ�����ĸ���������ij����ҵ������ͳ�ƾֵij�����������ó������ܷ�ӳ�Ͷ����г���̬�Ĺ��������

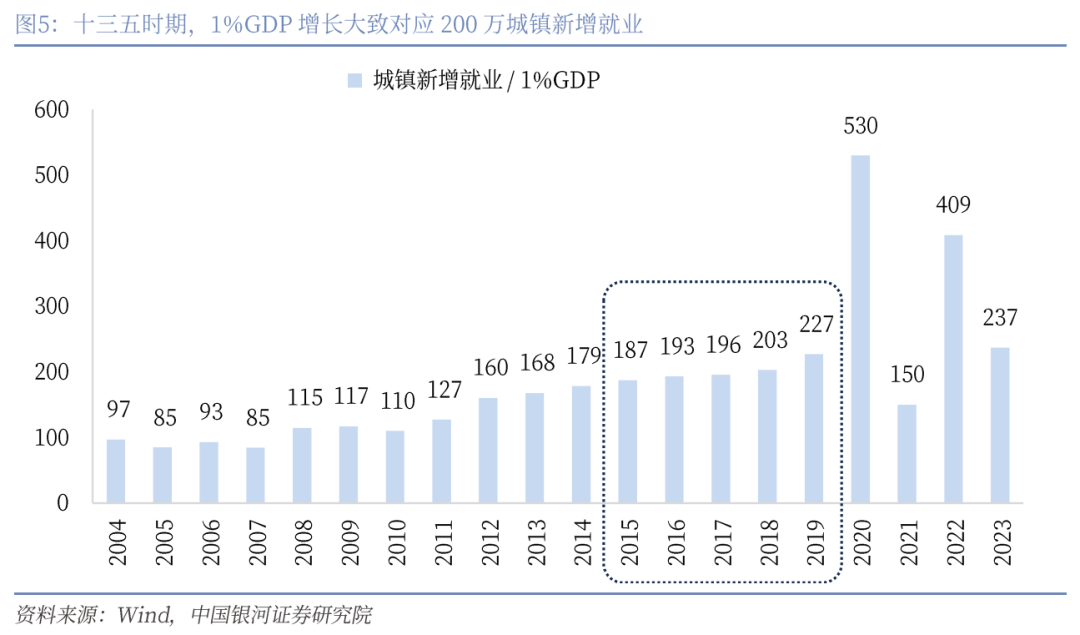

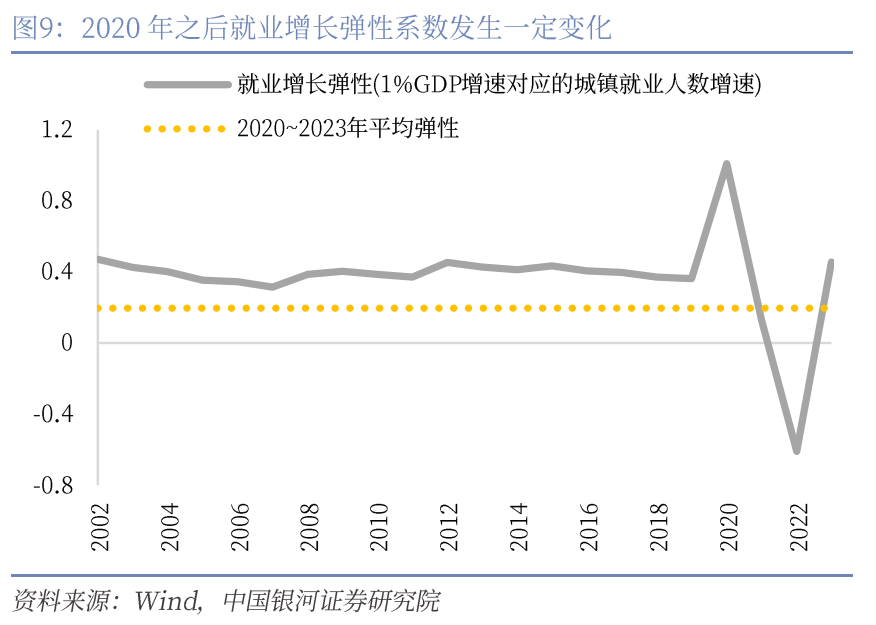

�������ӳ����ҵ��GDP�����Ĺ�ϵ�����ȶ���ʮ����ʱ�ڣ�ÿ1%��GDP�����ܹ���Ӧ200�����ҵij���������ҵ������ʮ����ʱ��֮ǰ�Լ�2019��֮������֮��Ķ�Ӧ��ϵ�������ԡ�������Է������Եó����ۣ�����ڳ���������ҵ�����������ӳ����ҵ������GDP�����Ĺ�ϵ�����ȶ�����2010��������˿��ղ��Ժ���������ع�������Եó���GDPÿ����һ���ٷֵ㣬���Դ���0.56%�ij����ҵ��������������¿϶��ɲ�ı���ϡ�������������ҵ��Ϊδ����ʧҵ�˵��������GDP�����Ĺ�ϵ�����ѽڡ�

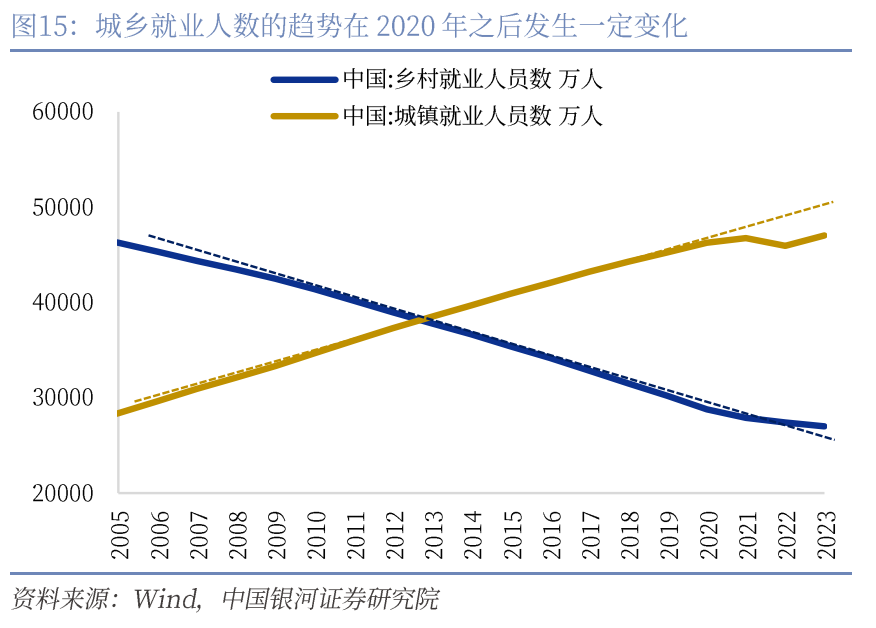

�� 2020��֮�����ҵ������GDP�����Ĺ�ϵҲ������һЩ�仯����2002~2019���ʮ����䣬��ҵ�������ԣ�1%GDP���ٶ�Ӧ�ij����ҵ�������٣������ȶ���0.4������2020��~2023���ƽ�������½���0.2����Ҳ����˵��GDP���ٶ�Ӧ�ij����ҵ�������������Ż�������֮����λ�����ҵ���������Ӷ���GDP���ٵ��������ø���������������Ϊԭ���ж�����һ��2020��֮�ڶ���ҵ�������ֽϺã��������и������ʱ��ܼ�����ҵ���˾���ֵ���ߣ�������ҵ���������������ҵ�����������һֱ�����ڳ����ҵ�����;�������������ԣ�������֮��ũ�徭����ϳ�����Ա��ָ������ԣ�ΪGDP���������˸���������Ҳ����ʹ��GDP������ҵ�����Ĺ�ϵ������һ���仯

������ʾ��1.�������ķ��� 2.ָ���������ķ���

һ��ʲô�dz���������ҵ��

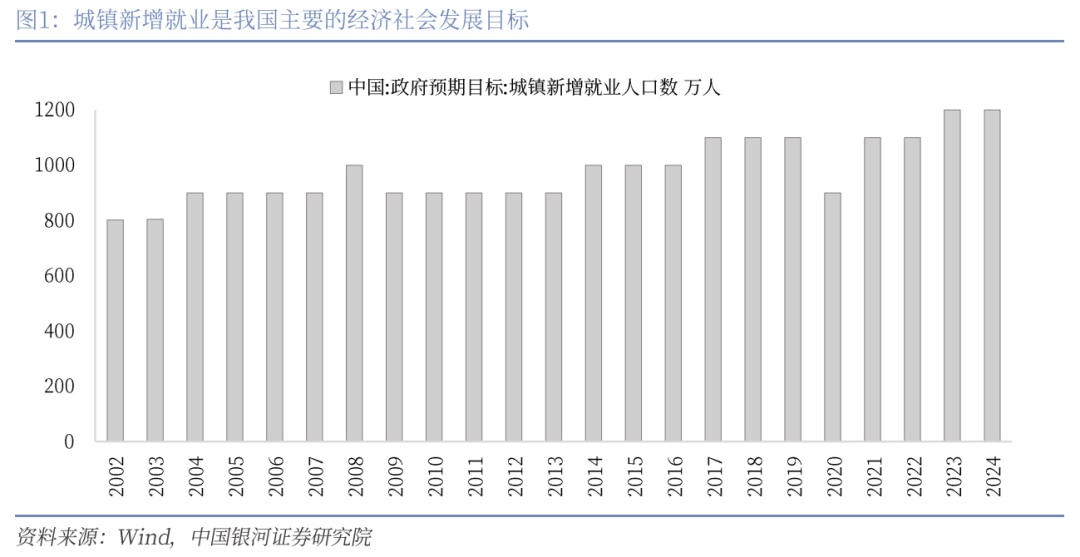

����������ҵ��������ָ��һ��ʱ����ڣ�����1�꣩�����������ʵ�־�ҵ������������������ҵ���ҹ���Ҫ�ľ�����ᷢչĿ��֮һ���Ǹ����Ͷ����г��������ʵ�����Ͷ���ҵ���ߵ���Ҫָ�ꡣÿ�������ڼ乫�����������������У�������������ҵ������һ����Ҫ������Ԥ��Ŀ�꣬��2024��Ŀ��Ϊ������������ҵ1200�������ϡ���

ֵ��ע����ǣ��������ġ�������ũ��ҵ��������ͬ���ҹ��ij���������ҵ�������dz�������ͳ�ƣ����Ǹ����������ظ���Ǽ�ͳ�Ʋ����ϱ����ֵ������ء��С�ʡ�����粿������ȫ�ھ����Ǽ���������Ҫ�����粿��ǣͷ���𣬹����¶��ۼ����ݣ���������ȫ��ᴴ�����������ҵ��λ�������ṩ��ҵ�����������

���ݶ��壬����������ҵ��������һ��ʱ���ڳ����ۼ��¾�ҵ������ȥ�ۼ���Ȼ��Ա����������

����������ҵ���� = �¾�ҵ��Ա���� �C ��Ȼ��Ա����

���У��¾�ҵ��Ա���� = �¼����Ͷ����г����� + ʧҵ�پ�ҵ����

�Ӷ������������������ҵ������ע�����ж����˼���������¼������Ͷ����г����������ָ����ʵ�����ù��̵��д����������⣺

һ�Ǹ�ָ����ܴ����ظ�ͳ�ƣ�һ��ʱ���ڿ�����Ķ���پ�ҵ���ܻ��ڶ�����粿�ű��Ǽǡ���ij����Aʡʵ�־�ҵ֮����������Bʡ���������ܻᱻ��ͬ�����粿����Ϊ������ҵ���������ϱ���

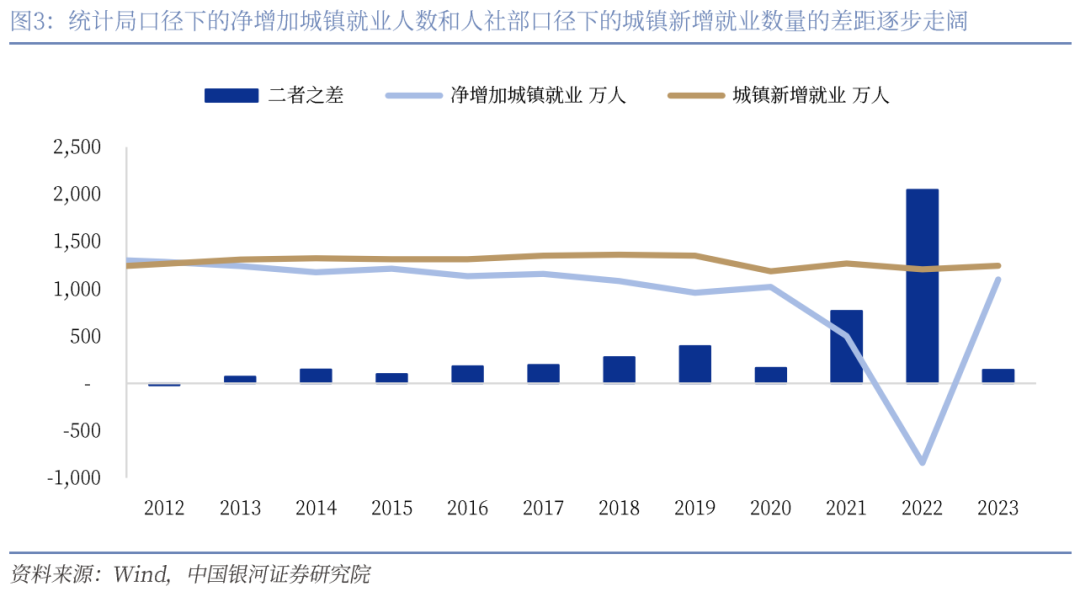

���Ǹ�ָ�����ע�����ľ�ҵ������û�й�ע����ʧҵ������˵����ij��10�·����������ҵ300�ˣ�ʧҵ50�ˣ����������յõ��ij���������ҵ����Ϊ300�˶���250�ˡ������������������ǿ��ѳ���������ҵ����Ϊ��������ҵ�˴Ρ������Ǿ������ij����ҵ���������ǿ����پ�һ����ʵ�еİ���������ͳ�ƾַ��������ݣ�2022���ҹ������ҵ����Ϊ4.59���ˣ���2021���½���842���ˣ���2022���ҹ�����������ҵ����Ϊ1206���ˣ���������֮������˽ϴ�ı��롣

ʵ���ϣ�����ͳ�ƾֻ��������ͳ��ijһʱ��ڵ�ij����ҵ�����������ñ��ڵ�������ȥ��һ�ڵĵ������Ϳ��Եõ����ʱ�������ڵľ������������������������������ũ��ҵ�����ĸ�����£�����

�����ӳ����ҵ���� = ���ڳ����ҵ���� - ���ڳ����ҵ����

���������粿��ͳ�ƾֹ�ͬ�����ġ�������Դ����ᱣ����ҵ��չͳ�ƹ������ϣ������ӳ����ҵ�����ͳ���������ҵ��������������ᱻ�ἰ��������2008���ͳ�ƹ���Ϊ�����ڶ����ᵽ����ĩ�����ҵ��Ա30210���ˣ�������ĩ������860���ˡ������Ķ��ᵽ��ȫ�����������ҵ��Ա1113���ˡ���

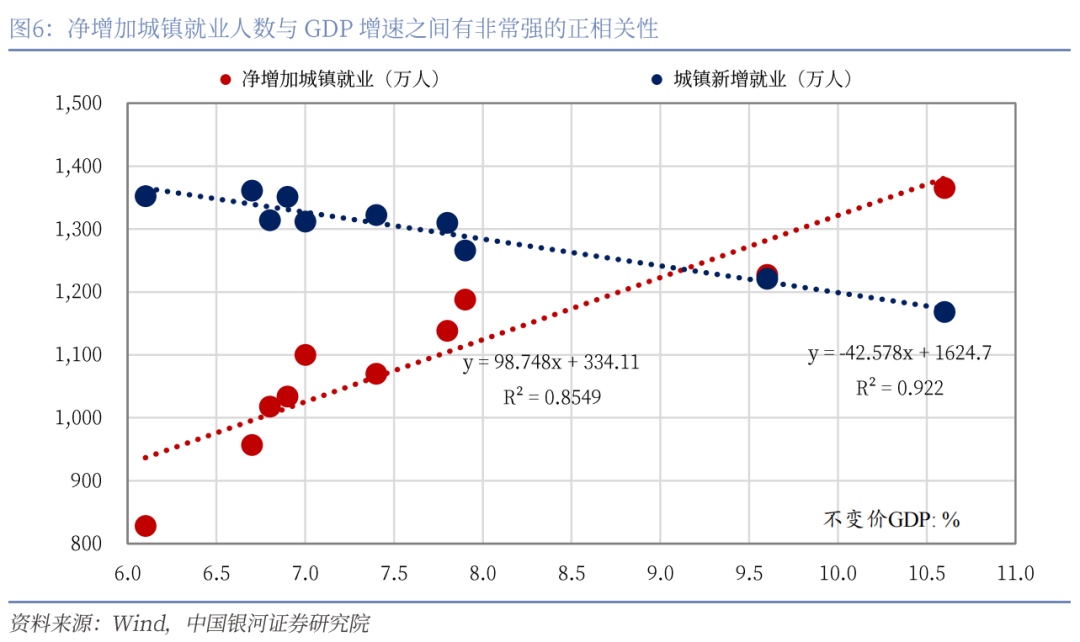

�����������ӳ����ҵ�����ͳ���������ҵ����֮������С�������ڽ������ҵ��λ�����Բ�����������أ����粿�ھ��ġ�����������ҵ��������ͳ�ƾֿھ��ġ������ӳ����ҵ������֮�������Խ��Խ����ζ���ظ�ͳ�ƺ�ʧҵ�����ø����ձ顣�����ӵij����ҵ�����ɹ���ͳ�ƾֳ�����������ó������ܷ�ӳ�Ͷ����г���̬�Ĺ��������

�������Ƕȳ������������������ҵ�������Ϻú����Ͷ����г�����ʵ�����Ϊ��ÿ�궼���������������н�����Ϊһ����Ҫ�ľ�����ᷢչĿ�������

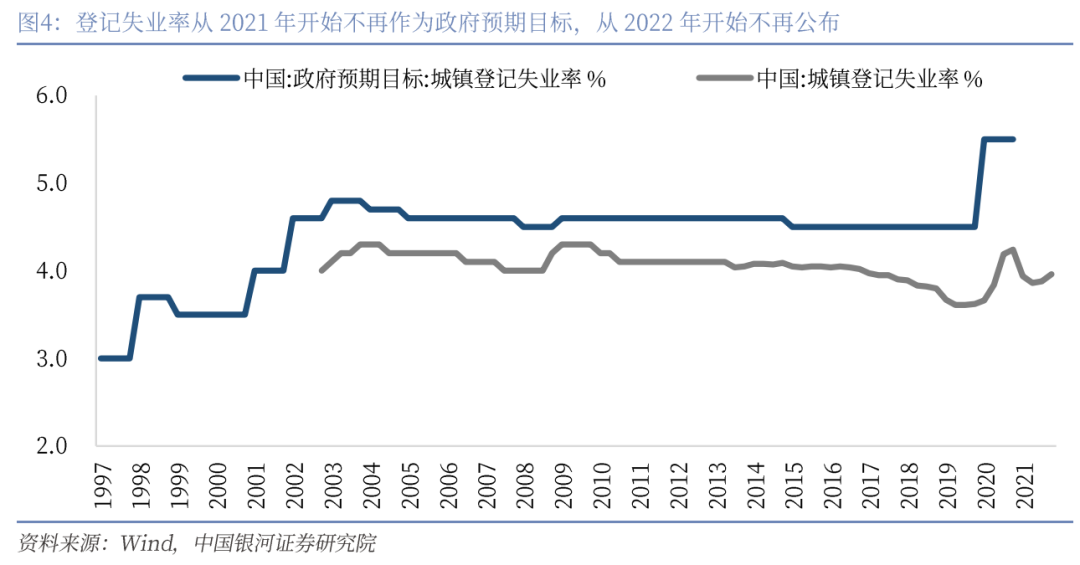

���ȣ����Ƿ��֣�ʵ������ʮ����滮���У���־�ҵ�����Ԥ��Ŀ���Ѿ���Ϊ�����ֳ������ʧҵ����5.5%���ڡ�������������ҵ������Ŀ���Ծ���滮��1996-2000�������״�ȱϯ������˸���������ļ��У������Ѿ����Կ�������������ҵ�����������˳���ʷ��̨�����統��ġ�����Ǽ�ʧҵ�ʡ���

��Σ���Ȼ�������ʧҵ���Ѿ���Ϊ������Ҫ�ij�־�ҵĿ�꣬������ʧҵ�ʴ�ʮ����ʱ�ڲŸոտ�ʼ���ã�2018����ʽ��ʼ���¹�������Ŀǰ�ܶ�ط������в��߱�������չ����ʧҵ��ͳ�Ƶ��������������ڻ���������������Ĺ��̵��С�������������ҵ��Ϊ��Ҫ����������Ŀ���Ѿ������˽���30�꣬�ڸ�������������ʵ���롰��ҵ���ȡ�����ʱ���Ӿ���ʵ���ԡ�����˵����ȫ��2024��Ŀ��1200�����������ҵ��ɽ��ʡ��Ӧ������110����Ŀ�꣬����������15����Ŀ�꣬���߿���һ��һ��������ȥ��

����������ʾ��2024��9�¡��й����� ����Ժ����ʵʩ��ҵ����ս�Դٽ���������־�ҵ��������У��ᵽ���Ѹ�������־�ҵ��Ϊ������ᷢչ����Ŀ�꣬������ú���ᷢչ�滮�����������ζ�ţ���2025�꿪ʼ�������ʧҵ��Ҫ��Ϊһ����Ҫָ��Ҫȫ���������������Ԥ��Ŀ����ϵ�С�

����1%GDP��������200���ҵ��������

����ʮ����ʱ�ڣ�����������ҵ������GDP����֮����һ������ȶ��Ĺ�ϵ�����ÿ1%��GDP�����ܹ���Ӧ200�����ҵij���������ҵ�����������굣�Ρ������������桷����鸺���˵Ļ��غ���������������ŷ������б�ʾ��GDPÿ����һ���ٷֵ㣬������Դ���190��200���˾�ҵ��

ʵ���ϣ�����������ʾ����ʮ����ʱ��֮ǰ�Լ�2019��֮������֮��Ķ�Ӧ��ϵ�������ԣ�������2020~2022�������꣬�����ٽ�1%GDP��������200���˵ij���������ҵ�ҹ���

����֮ǰ�ᵽ����Ϊ����������ҵ�����ĵǼǹ����в�û�п���ʧҵ���⣬���Ե�ʧҵ�����϶�ʱ������������ҵ�����뾭������֮��Ĺ����ͻ����Ա�������2022��GDP����Ϊ3%��������ij���������ҵ����ȴ�ﵽ��1206���ˣ�����ϵ���ﵽ��409�������پ�һ���������Ե����ӣ�2020��һ����GDP������6.9%���Դ�����229���˵ij���������ҵ���������Ҫ���ǵ�����ͻ�����µ�Ħ����ʧҵ����Ļ���2020��һ���Ⱦ����ӵij����ҵ����ʵ�����Ǹ��ģ����GDP���ٵı��ָ���ƥ�䡣

�����������ǹ�����һ����������ۣ��й����ڡ��¿϶��ɡ��𣿰¿϶���������������ѧ�Ұ�ɪ���¿��������������GDP���Ͷ����г��Ĺ�ϵ���ö�����Ϊ��GDPÿ����1%����ҵ�ʴ�Լ����0.5%��

���Ǵ�����Է������Եó�������ڳ���������ҵ�����������ӳ����ҵ������GDP����֮�������ع�ϵ�dz��ȶ�����2010��~2019����ʮ����������ع�������Եó���GDPÿ����һ���ٷֵ㣬���Դ���0.56%�ij����ҵ��������������¿϶��ɲ�ı���ϡ�ʵ���ϣ�����������˾�������������ȶ��Ļ���GDP������������Ӧ����ʵ�ʾ�ҵ���������������͡�

������2010��֮�����������ҵ���������������������������������³�̬��GDP����ʰ�����£�����������ҵ������GDP����֮�䷴��������һ������ع�ϵ��

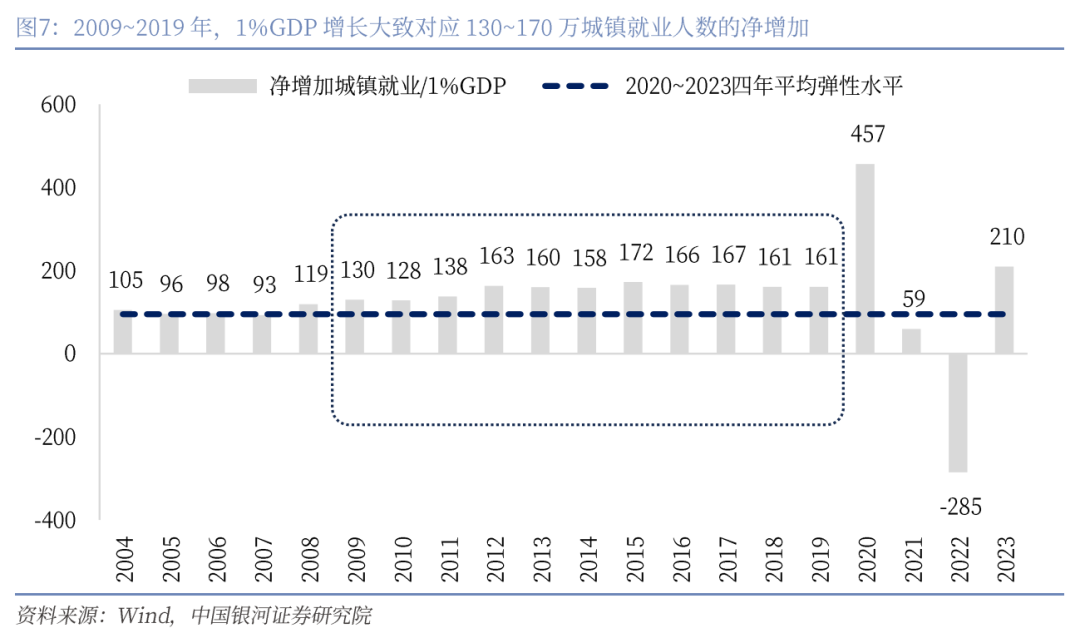

�ӵ���ϵ���ĽǶȳ���ȥ��֤�����Ƿ��ִ�2009�꿪ʼֱ��2019�꣬ÿ1%��GDP���������ȶ��Ĵ���Լ130~170������ҵ��Ա�ľ�������

�������Ƿ��֣����鷢��֮������֮��Ķ�Ӧ��ϵҲ�����ȶ������У�����ͳ�ƾֹ����ij����ҵ����Ϊ��ĩ�����ݣ���2022���ǡ������ܿطſ��������ĩ�ij����ҵ�������2021��ĩ�������½�������ϵ��Ҳ��˳��ָ�ֵ������Ϊ���ų����Ӱ�죬��2020��~2023������һ�����壬GDP�ĸ�������Ϊ4.7%��������������ij����ҵ�˿�Ϊ446���ˣ�����ϵ��Ϊ95��Ҳ����ƫ����130~170�ĵ������䡣

��ν���������죬�������¸��½ڳ��Խ���̽�֡�

����GDP�������ҵ����֮��IJ����ν��ͣ�

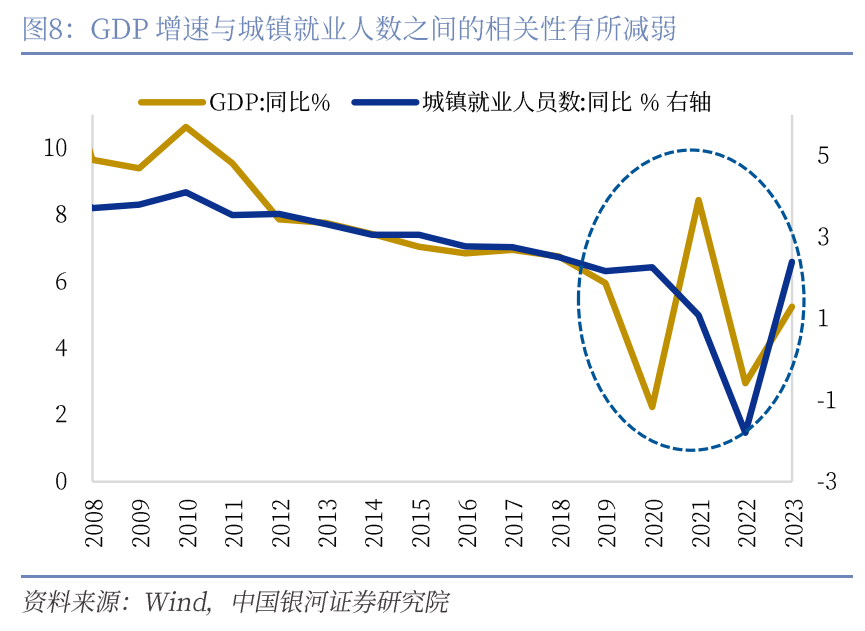

�����ᵽ��GDP�����뾻���ӵij����ҵ����֮��Ĺ�ϵ��2020��֮�������һ���仯�����Ǵ�GDP�ͳ����ҵ�����������ӽ�Ҳ���Թ۲쵽����������2002~2019���ʮ����䣬��ҵ�������ԣ�1%GDP���ٶ�Ӧ�ij����ҵ�������٣������ȶ���0.4��������2020��~2023���ƽ�������½���0.2����Ҳ����˵��GDP���ٶ�Ӧ�ij����ҵ�������������Ż���������һ���ӽdz�������λ�����ҵ���������Ӷ���GDP���ٵ��������ø���������

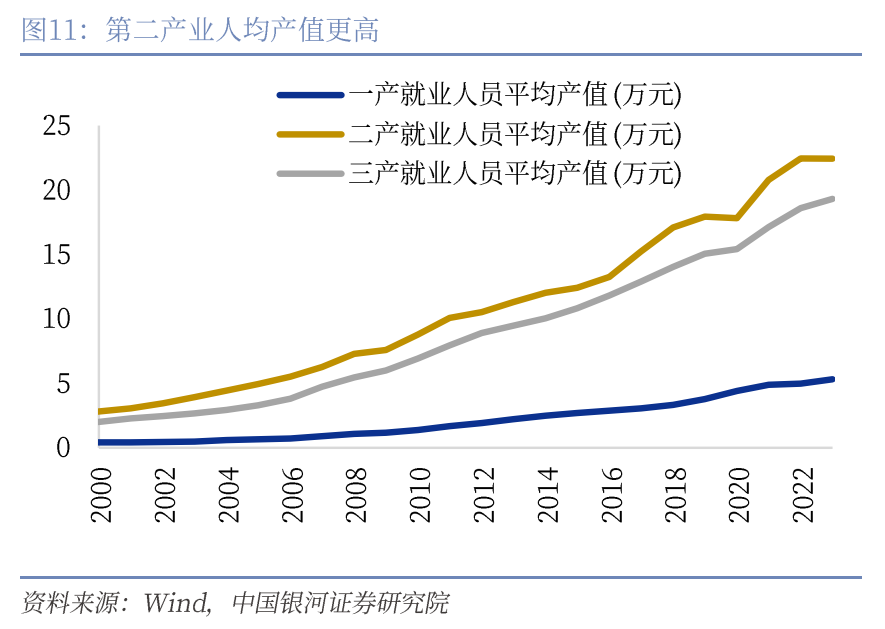

�����ҵ�������ԭ����һ��2020��֮�ڶ���ҵ�������ֽϺã�����������ҵռ�Ȼ��������ȶ������ڶ���ҵ�и������ʱ��ܼ�����ҵ���˾���ֵ���ߣ�������ҵ���������������ҵ������ܵ�����2020��֮���GDP�������ҵ����֮��Ĺ�ϵ����������

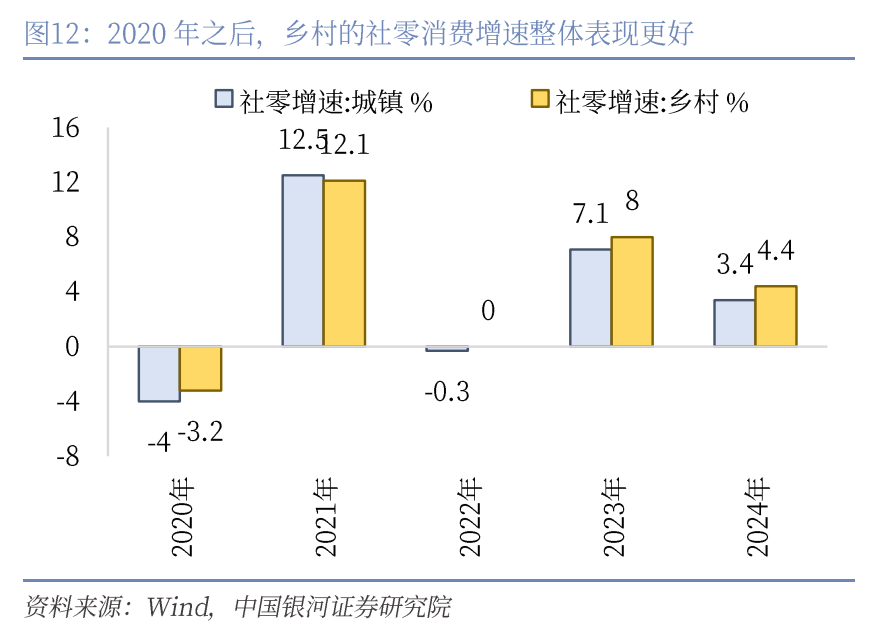

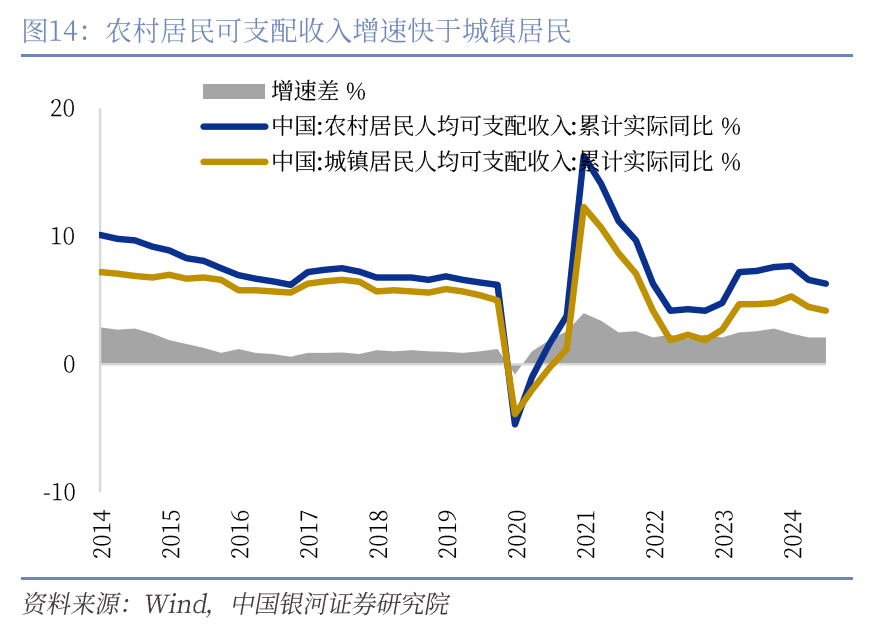

���������֮��ũ�徭�ñ��ָ��ӻ�Ծ�������ҵ�����Ӳ��������ط�ӦGDP�����������ڹ�ȥ����һֱ�ڿ����ƽ�����ũ�徭����������ȶ�������һֱ�����ڳ����ҵ�����;�������������ԡ�������֮��ũ�徭����ϳ�����Ա��ָ������ԣ�ΪGDP���������˸���������Ҳ����ʹ��GDP������ҵ�����Ĺ�ϵ������һ���仯��

�ġ�������ʾ

�������ķ��գ�ָ���������ķ��ա�

����ժ�ԣ��й�����֤ȯ2024��12��5�շ������о����桶�����������ҵ��GDP֮��Ĺ�ϵ���������ں������ϵ��֮����

����ʦ���ŵ� S0130524060001

�о���������ΰ��

��������

�Ƽ�����Ի�ָ���Ƿ�10%���ϡ�

���ԣ���Ի�ָ���Ƿ���-5%��10%֮�䡣

�رܣ���Ի�ָ������5%���ϡ�

�Ƽ�����Ի�ָ���Ƿ�20%���ϡ�

�����Ƽ�����Ի�ָ���Ƿ���5%��20%֮�䡣

���ԣ���Ի�ָ���Ƿ���-5%��5%֮�䡣

�رܣ���Ի�ָ������5%���ϡ�

����������

�����ڶ��ĺ�Ϊ�й�����֤ȯ�ɷ�����˾�����¼�ơ�����֤ȯ�����о�Ժ������������Ӫ�������о��ٷ����ĺ�֮һ������Ϊ���й�����֤ȯ�о������й�����֤ȯ�·�չ�о�Ժ�����������������������ƽ̨���й�����֤ȯ�ɷ�����˾�о�Ժ����ע��ģ����С������о����������������о�Ʒ�����Ƶ������Ϣ���������ĺž����������о��ٷ����ĺš�

�����ĺ�ּ�ڽ���֤ȯ�о����顣�����ĺ����ص�ȫ������ֻ�ṩ�����������ο�֮�ã�������������ȷ���Լ��߱�����֤ȯ�о������רҵ���������������Ķ����жϣ���Ӧ��Ϊ�����ĺŵ����ݿ���ȡ���Լ��Ķ����жϡ����κ�����±����ĺŲ������ɶԶ����˵�Ͷ�ʽ��飬������Ϊ�������Ϲ�֤ȯ���������ڹ��ߵ������֤������֤ȯ�����κ�����ʹ�ñ����ĺŷ������κ��������������κ�ֱ�ӻ�����ʧ������йص�������ʧ�е��κ����Σ����ĺ����ἰ���κ�֤ȯ�����ܺ����ش�ķ��գ������������ге����ݶ��ĺŷ������κ����ݽ���Ͷ�ʾ��߿��ܲ�����һ�з��ա�