【中国银河宏观】如何理解M1与M2反向 ――2024年11月金融数据解读

(来源:中国银河宏观)

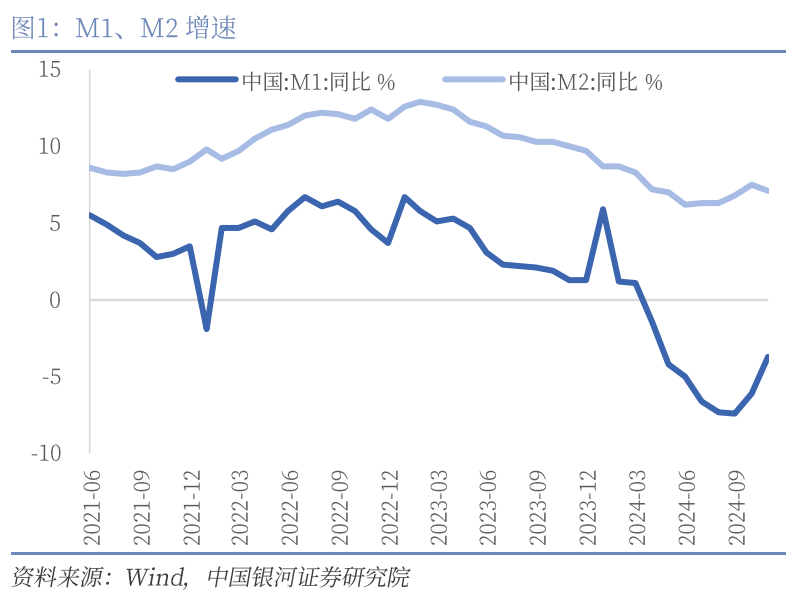

・11月M1同比-3.7%(前值-6.1%),M2同比7.1%(前值7.5%)。新增社融2.34万亿元,同比少增1197亿元,社融增速7.8%(前值7.8%)。金融机构新增人民币贷款5800亿元,同比少增5100亿元,贷款增速7.7%(前值8.0%)。M1连续两个月上行,M2却结束连续4个月的上行转为下行。M1与M2反向但并不矛盾,M1的连续上行表明促进房地产止跌回稳的相关政策成效初显,而本月M2则受到地方化债、不良资产处置和非银存款的扰动,从剔除基数影响的M2两年平均增速8.6%来看,流动性仍在合理充裕的范围。M1连续两个月回升是积极信号,值得持续关注。

・货币供应量数据:M1增速加速回升,M2增速转为回落。

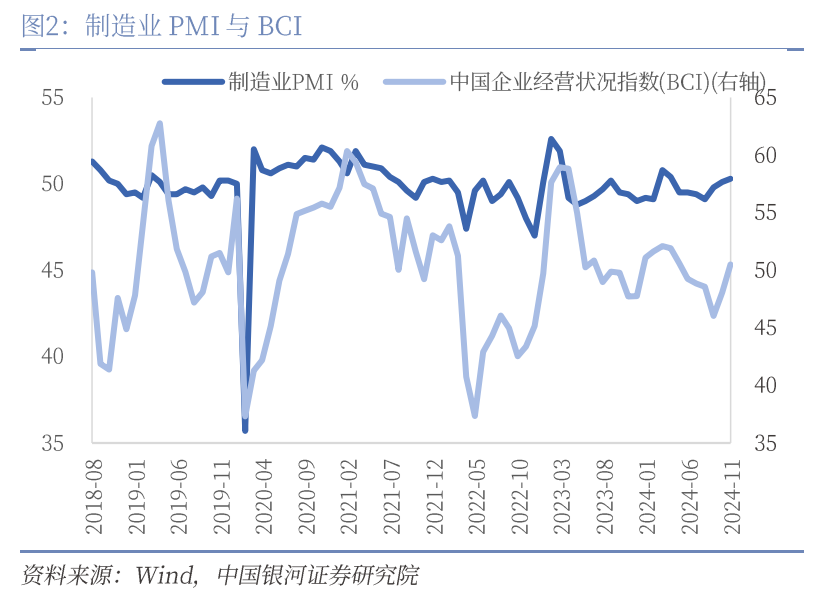

M1连续两个月回升可能受到三个方面支撑:地产销售数据同比转正、企业预期改善带来资金活化程度提升、M0保持高增速。第一,地产高频数据显示销售增速时隔18个月首次同比转正,与本月居民中长期贷款同比多增可以互相验证。第二,企业预期可能回暖,资金活化程度提高。制造业PMI连续两个月保持在扩张区间且10月环比上行,BCI企业销售、利润前瞻指数连续两个月明显改善且10月环比进一步走高。单位活期存款连续两个月正增长,本月新增1.58万亿元。第三,本月M0增速为12.7%(前值12.8%),依然保持较高增速水平。

・M2增速转为下行可能受到三个因素的影响:地方化债、不良资产处置和非银存款的扰动。我们测算前面两项共拉低M2增速0.25个百分点。1、根据金融时报报道,11月全国完成近2500亿元地方债务置换,与化债相关的地方政府再融资专项债券加速发行,融资平台等主体拿到专项债资金后,大部分会在10-20天左右归还债务,其中绝大部分为贷款。2、根据金融时报报道,11月全国金融机构改革化险处置不良资产规模近5000亿元。不良贷款核减会导致当月各项贷款余额存量减少。3、本月非银存款新增1800亿元,而去年同期非银存款新增1.57万亿元,历史基数较高。对本月的M2扰动较大。本月私人部门存款增加1.7万亿元,同比少增约1万亿元。其中居民、企业、非银存款当月新增分别为7900亿元、7400亿元、1800亿元,同比分别-1189亿元、+4913亿元、-1.39万亿元。

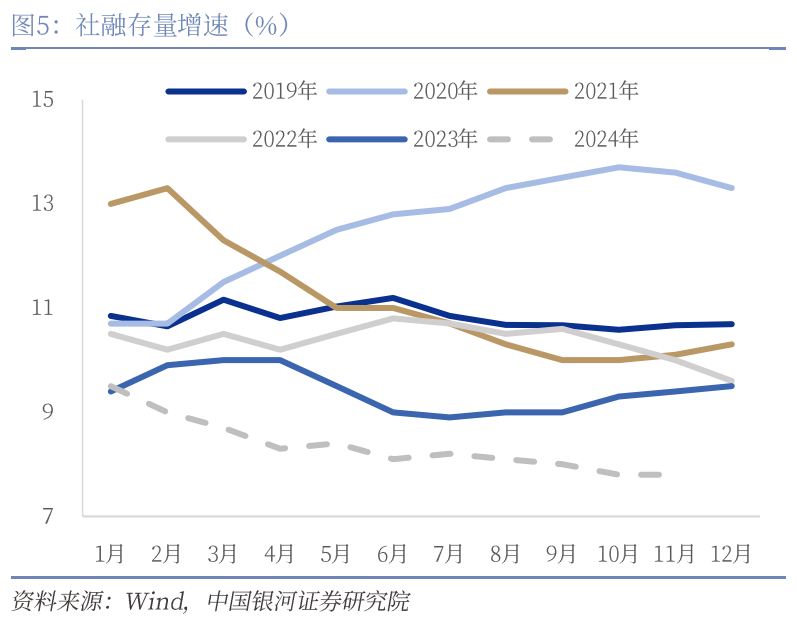

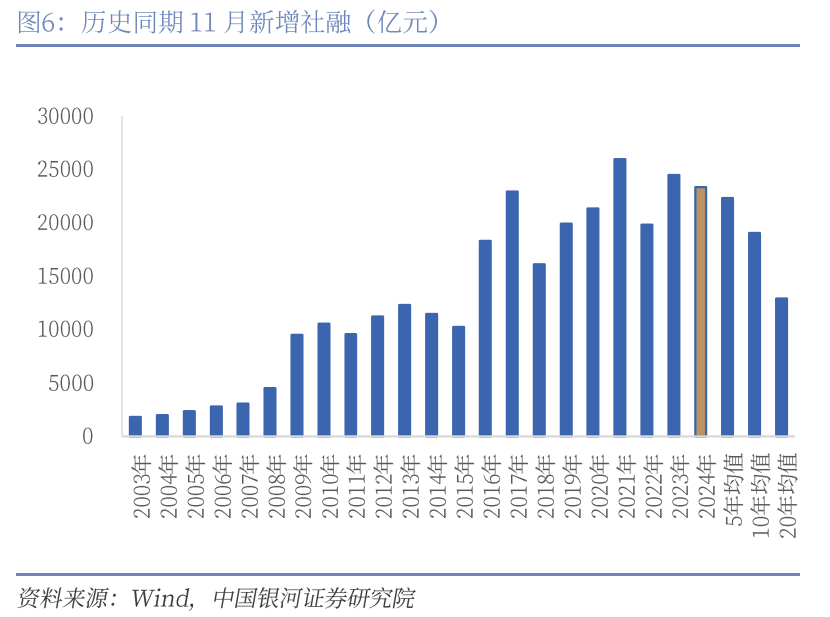

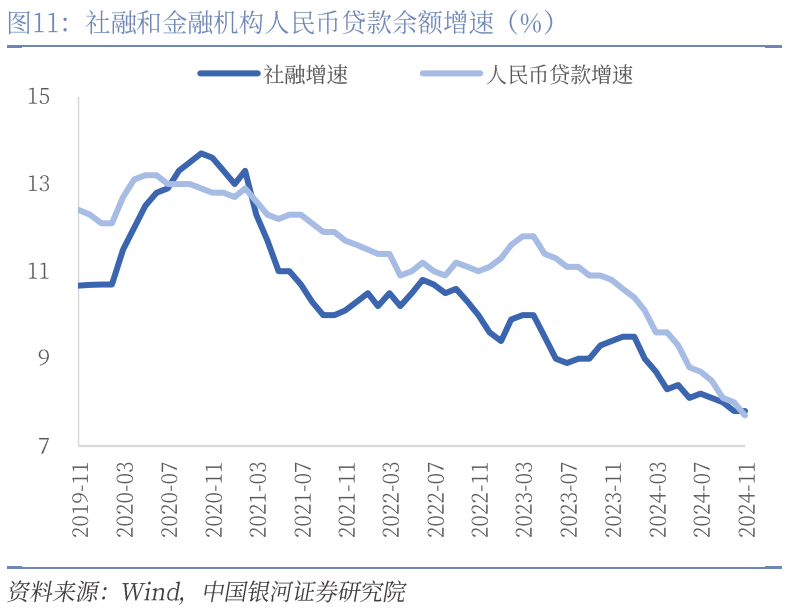

・社融数据:社融增速持平,信贷成为社融增速的唯一拖累。信贷数据部分受到地方化债和不良资产处置的扰动,两项合计拉低信贷增速约0.3个百分点。

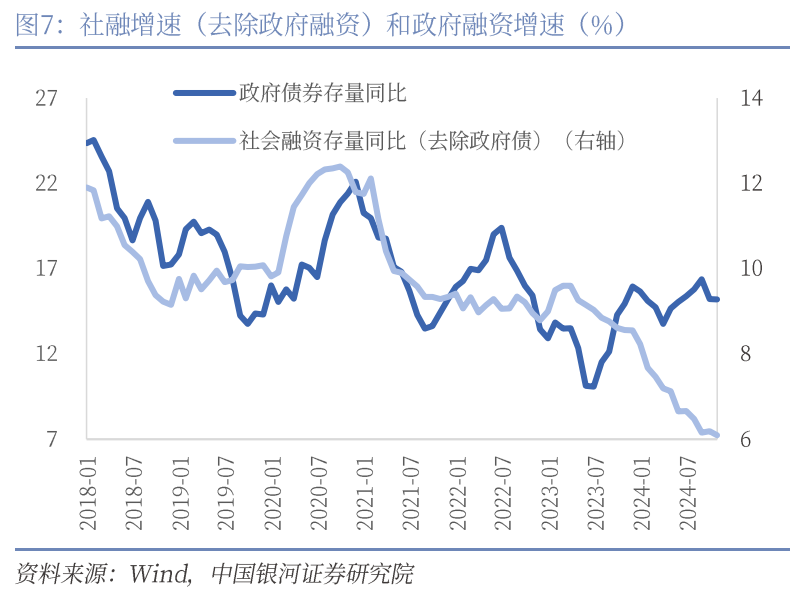

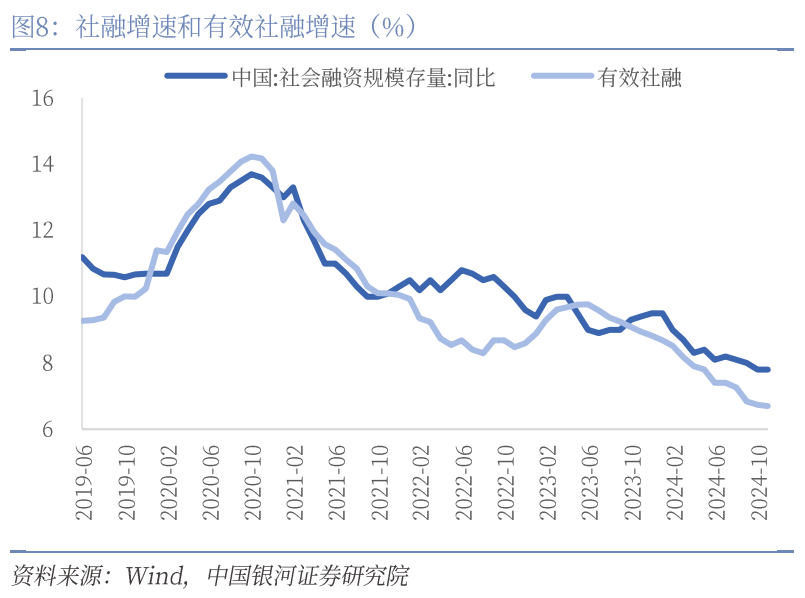

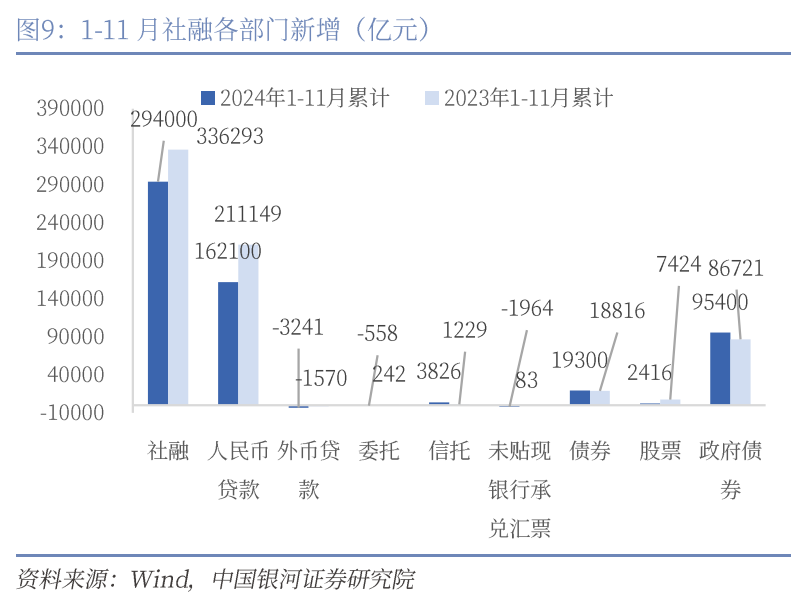

社融增速持平,信贷表现偏弱,企业直接融资表现亮眼。11月新增社融表现弱于去年同期,与过去三年同期均值基本持平。本月社融拖累项主要来自对实体发放人民币贷款,同比少增5897亿元;支撑项来自政府融资、企业直接融资和表外融资,分别同比多增1589亿元、1108亿元和806亿元。去除政府融资的社融增速为6.09%,环比下行0.1pct。有效社融增速(中长期贷款+委托+信托+直接融资)基本持平。

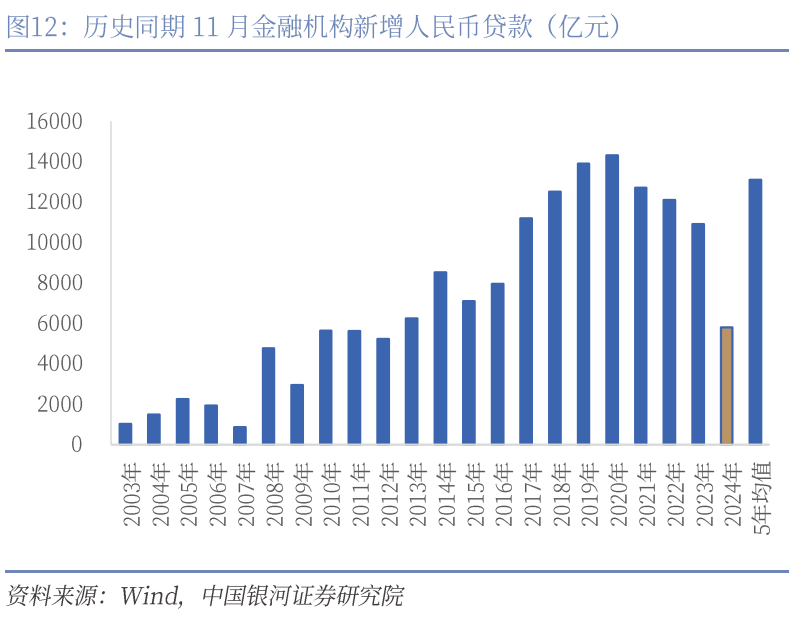

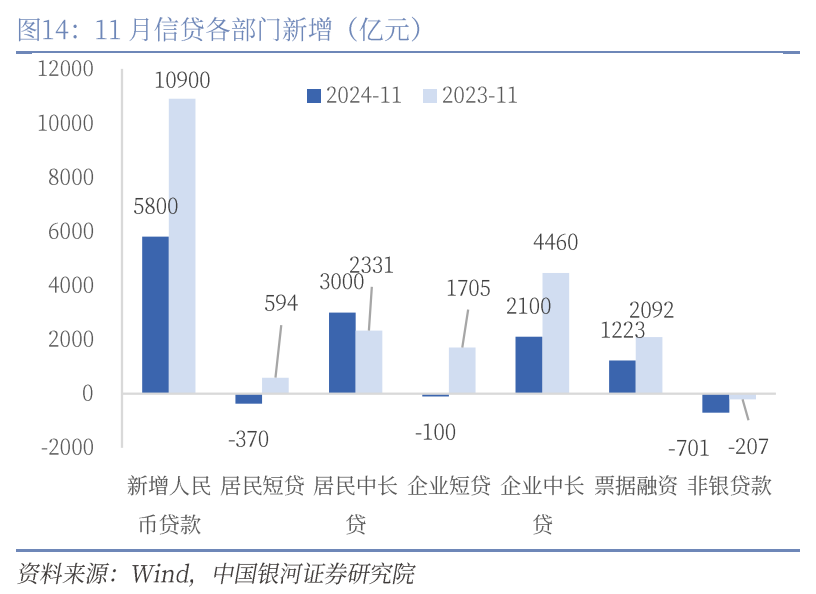

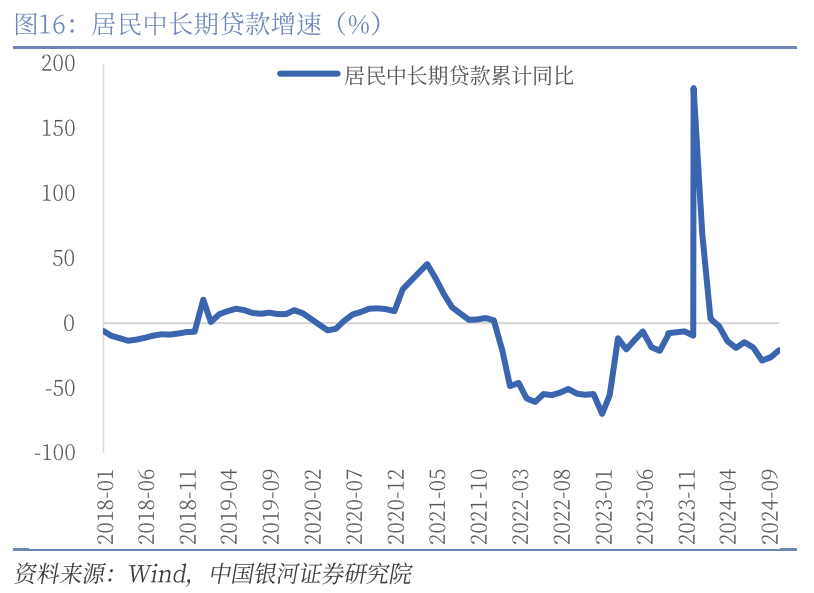

贷款增速继续回落,居民中长贷连续两个月表现好于去年,而企业中长贷持续偏弱。11月金融机构新增人民币5800亿元,略高于去年同期一半的水平,主要受到地方化债和不良资产处置的影响。居民中长贷连续两个月好于去年同期,本月同比多增669亿元,主要由于地产销售回升和提前还贷的减少。企业中长期贷款在4月后持续表现偏弱,政府项目投资对企业中长期贷款的拉动作用可能减弱。票据融资同比少增869亿元,结合月末票据利率走高,本月票据冲量现象并不明显。

货币政策展望:实施适度宽松的货币政策,是十四年以来首度重提。中央经济工作会议提出2025年将实施“适度宽松的货币政策”,这意味着货币政策将告别2011年-2024年的“稳健”取向,重回2008年-2010年的“适度宽松”取向。中国货币政策取向按照从紧到松分为四类“从紧”、“适度从紧”、“稳健”、“适度宽松”。“适度宽松”是最宽松的取向。展望2025年,我们提高对于中国全年降息、降准的幅度预测,全年可能累计调降政策利率(7天逆回购利率)40-60BP,引导5年期LPR下行60-100BP。全年可能累计降准150-250BP。

风险提示:1. 政策理解不到位的风险2. 央行货币政策超预期的风险3. 政府债券发行超预期的风险 4. 美联储降息超预期的风险

2024年12月13日,央行发布2024年11月金融数据。11月M1同比-3.7%(前值-6.1%),M2同比7.1%(前值7.5%)。新增社融2.34万亿元,同比少增1197亿元,社融增速7.8%(前值7.8%)。金融机构新增人民币贷款5800亿元,同比少增5100亿元,贷款增速7.7%(前值8.0%)。

从社融结构来看,同比少增(或同比多减)的项目是对实体发放的信贷和信托贷款,对实体经济发放的人民币贷款5223亿元,同比少增5897亿元;外币贷款-468亿元,同比多减111亿元;信托贷款92亿元,同比少增105亿元。其余项目均为同比多增(或同比少减),委托贷款-182亿元,同比少减204亿元;未贴现的银行承兑汇票909亿元,同比多增707亿元;政府融资1.31万亿元,同比多增1589亿元;股票融资427亿元,同比多增68亿元;企业债券净融资2428亿元,同比多增1040亿元。

从信贷结构来看,居民、企业和非银都呈现同比少增。居民贷款2700亿元,同比少增225亿元,其中短贷-370亿元,同比少增964亿元,中长贷3000亿元,同比多增669亿元;企业贷款2500亿元,同比少增5721亿元,其中短贷-100亿元,同比少增1805亿元;中长贷2100亿元,同比少增2360亿元;票据融资1223亿元,同比少增869亿元。非银行业金融机构贷款-701亿元,同比多减494亿元。

一、M1 增速加速回升,M2增速转为回落

M1连续两个月回升可能受到三个方面支撑:地产销售数据同比转正、企业预期改善带来资金活化程度提升、M0保持高增速。第一,地产高频数据显示销售增速时隔18个月首次同比转正,与本月居民中长期贷款同比多增可以互相验证。第二,企业预期可能回暖,资金活化程度提高。制造业PMI连续两个月保持在扩张区间且10月环比上行,BCI企业销售、利润前瞻指数连续两个月明显改善且10月环比进一步走高。单位活期存款连续两个月正增长,本月新增1.58万亿元。第三,本月M0增速为12.7%(前值12.8%),依然保持较高增速水平。

M2增速转为下行可能受到三个因素的影响:地方化债、不良资产处置和非银存款的扰动。根据金融时报报道,1、11月全国完成近2500亿元地方债务置换,与化债相关的地方政府再融资专项债券加速发行,融资平台等主体拿到专项债资金后,大部分会在10-20天左右归还债务,其中绝大部分为贷款。2、11月全国金融机构改革化险处置不良资产规模近5000亿元。不良贷款核减会导致当月各项贷款余额存量减少。我们测算上述两项合计拉低M2增速0.25个百分点。3、本月非银存款新增1800亿元,而去年同期非银存款新增1.57万亿元,历史基数较高。对本月的M2扰动较大。本月私人部门存款增加1.7万亿元,同比少增约1万亿元。其中居民、企业、非银存款当月新增分别为7900亿元、7400亿元、1800亿元,同比分别-1189亿元、+4913亿元、-1.39万亿元。

二、社融增速持平,信贷成为唯一拖累

本月新增社融2.34万亿元,同比少增1197亿元,社融增速持平。去除政府融资的社融增速为6.09%,环比下行0.1pct。有效社融增速(中长期贷款+委托+信托+直接融资)基本持平。

从社融结构来看,本月社融拖累项主要来自对实体发放人民币贷款,同比少增5897亿元;支撑项来自政府融资、企业直接融资和表外融资,分别同比多增1589亿元、1108亿元和806亿元。

(一)贷款增速继续滑落,居民中长贷连续两个月好于去年同期

贷款增速继续回落,居民中长贷连续两个月表现好于去年,而企业中长贷持续偏弱,票据冲量并不明显。居民中长贷连续两个月好于去年同期,本月同比多增669亿元,主要由于地产销售回升和提前还贷的减少。企业中长期贷款在4月后持续表现偏弱,政府项目投资对企业中长期贷款的拉动作用可能减弱。票据融资同比少增869亿元,结合月末票据利率走高,本月票据冲量现象并不明显。

11月金融机构人民币贷款余额增速环比下行0.3pct至7.7%。11月金融机构新增人民币5800亿元,略高于去年同期一半的水平,主要受到地方化债和不良资产处置的影响。

居民短贷负增长,中长贷连续两个月同比多增。11月居民新增信贷2700亿元,同比少增225亿元,其中短贷-370亿元,同比少增964亿元,中长贷3000亿元,同比多增669亿元。11月,30城商品房销售面积同比增长约16%,带动居民中长贷回升。

企业内生融资需求仍然偏弱,尤其中长贷持续表现偏弱。企业中长期贷款在4月后的表现明显弱于一季度,映射一季度财政支出偏强且在支出上偏向基建,4月后政府项目投资对企业中长期贷款的拉动作用可能减弱。票据融资同比少增869亿元,结合月末票据利率走高,本月票据冲量现象并不明显。

(二)企业直接融资环比明显改善

11月企业债券融资净新增2428亿元,同比多增1040亿元,城投债净融资转负。股票融资新增427亿元,同比多增68亿元。未来公司信用类债券和金融债券发行仍然可能提速。融资成本降低推动企业采用债券融资的方式。央行的股票回购增持再贷款工具的落地也有可能持续推动股票融资的增长。11月wind口径的城投债净融资额约-70亿元,再次转负,环比10月(202亿元)减速。11月wind口径的产业债净融资额2315亿元,环比10月明显提升,环比增加1360亿元。

(三)政府融资同比多增,化债相关的地方政府特殊再融资债券集中发行

11月政府债券净融资为1.31万亿元,融资同比多增1589亿元,是本月社融的重要支撑之一。

根据Wind统计的政府债券发行数据,11月政府债券发行量约2.2万亿元,发行规模环比10月小幅扩大,10月为1.8万亿元,净融资额1.8万亿元,环比10月增加9080亿元。其中,国债发行量约8822亿元,净融资额为6481亿元,国债发行规模环比10月减少2465亿元。11月地方政府债发行量约1.3万亿元,净融资额1.2万亿元,主要是和化债相关的地方政府特殊再融资债券的发行,11月地方政府特殊再融资债券总计发行1.2万亿元。

预计12月地方政府特殊再融资债的发行规模可能在1万亿左右,政府债券融资仍将对社融构成重要支撑。

(四)表外融资同比多增,是本月社融的重要支撑

11月表外融资819亿元,同比多增806亿元。同比多增主要来自于委托贷款和未贴现银行承兑汇票,分别同比少减204亿元和同比多增707亿元。信托贷款则同比少增105亿元。

三、货币政策展望

实施适度宽松的货币政策,是十四年以来首度重提。中央经济工作会议提出2025年将实施“适度宽松的货币政策”,这意味着货币政策将告别2011年-2024年的“稳健”取向,重回2008年-2010年的“适度宽松”取向。中国货币政策取向按照从紧到松分为四类“从紧”、“适度从紧”、“稳健”、“适度宽松”。“适度宽松”是最宽松的取向。展望2025年,我们提高对于中国全年降息、降准的幅度预测,全年可能累计调降政策利率(7天逆回购利率)40-60BP,引导5年期LPR下行60-100BP。全年可能累计降准150-250BP。

风险提示

1. 政策理解不到位的风险

2. 央行货币政策超预期的风险

3. 政府债券发行不及预期的风险

4. 美联储货币政策超预期的风险

本文摘自:中国银河证券2024年12月14日发布的研究报告《如何理解M1与M2反向――2024年11月金融数据解读》

分析师:张迪 S0130524060001

分析师:詹璐 S0130522110001

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。