【中国银河宏观】消费品以旧换新:规模和效果测算

(来源:中国银河宏观)

1月8日,国新办举行国务院政策例行吹风会,介绍加力扩围实施“两新”政策有关情况。同日,国家发展改革委、财政部发布关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知,部署2025年消费品以旧换新重点工作。2025年消费品领域的补贴规模大概有多少?补贴政策如何影响各类产品销量?对总体2025年消费增速的拉动作用几何?

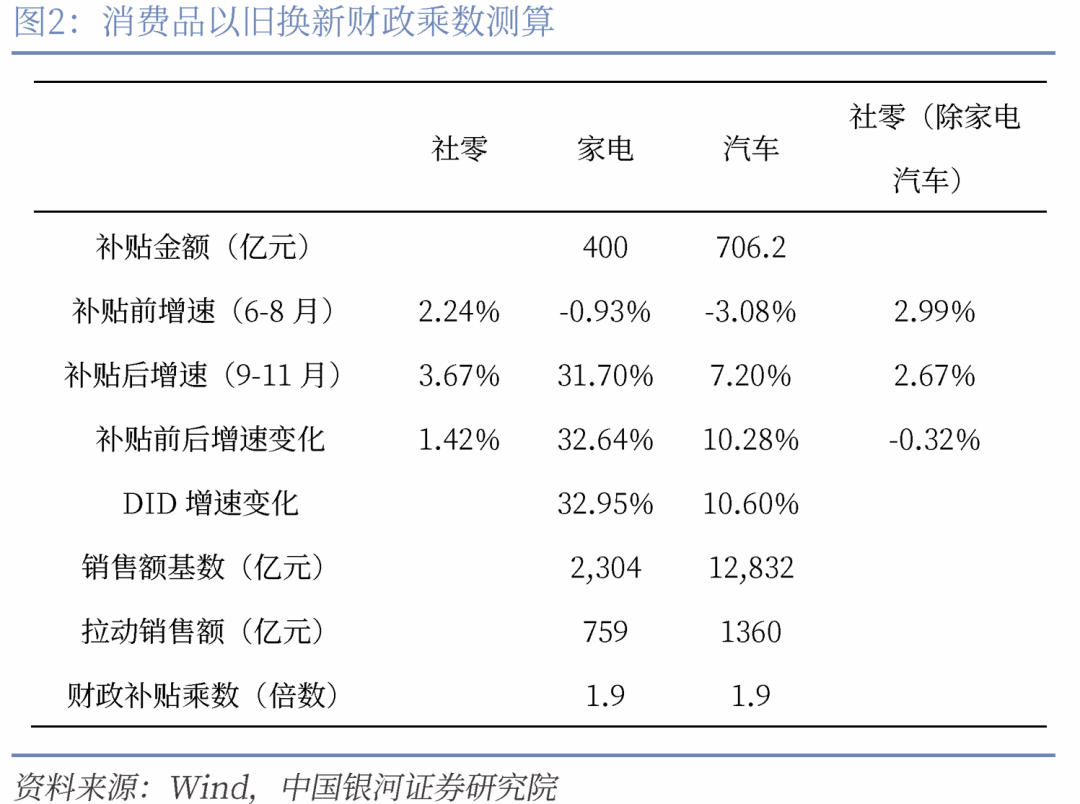

2024年补贴政策评估:财政补贴乘数在1.9左右,消费拉动显著。测算2025年补贴政策规模及总体政策效果,可以参考2024年实际政策效果。我们通过DID测算:2024年财政补贴的乘数效应大致在1.9左右,即财政支出1元带来消费增长1.9元,补贴政策对消费企稳复苏起到了重要作用。

2025年政策大幅扩围,消费提振效果进一步提升。总体来看,本次消费品以旧换新政策在2024年基础上对家电、汽车适用范围进一步扩大,同时新增了市场规模较大的消费电子领域。且相较于2024年补贴政策主要集中在四季度,2025年财政补贴大概率贯穿全年。我们总体测算2025年全年用于消费品补贴规模有望达到5000亿元左右,对应各类消费品政策对2025年社零增速的总体拉动作用大概为1.7个百分点,对消费提振效果进一步提升。

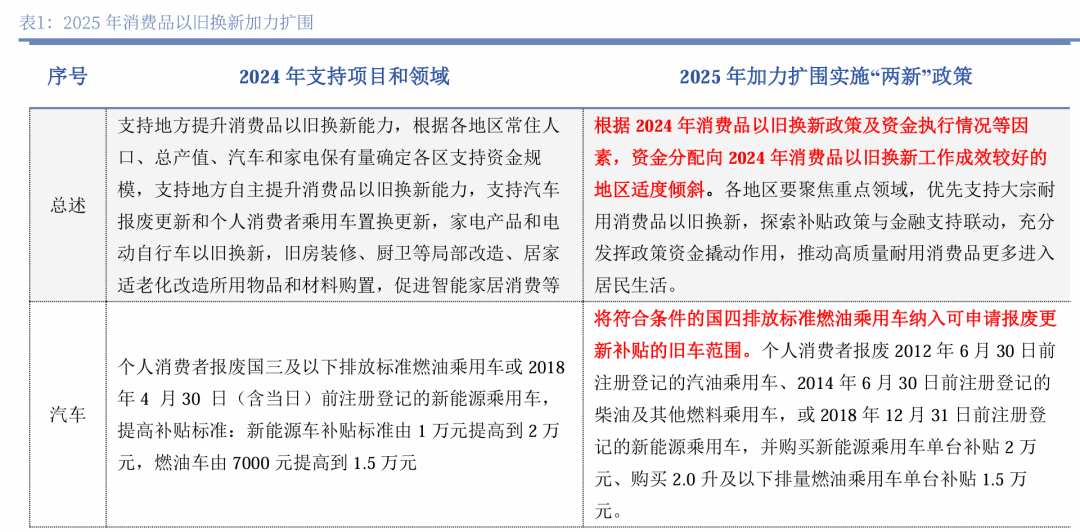

延续中央财政支持方式,央地负担比例不变:发布会介绍,继续向地方直接安排超长期特别国债资金,总体仍按照9:1的原则实行央地共担。此外,根据2024年消费品以旧换新政策及资金执行情况,资金分配向2024年消费品以旧换新工作成效较好的地区适度倾斜(可参考中央政策出台前,提前出台续接政策的省份,大概率明年获得更多额度)。目前中央财政已预下达2025年消费品以旧换新资金810亿元,具体全年财政补贴数额将于3月初两会公布,也就是说810亿元主要用于1-2月份各地政策延续,按等比例简单估算,2025年全年补贴规模或在5400亿元左右。下文我们进行详细测算。

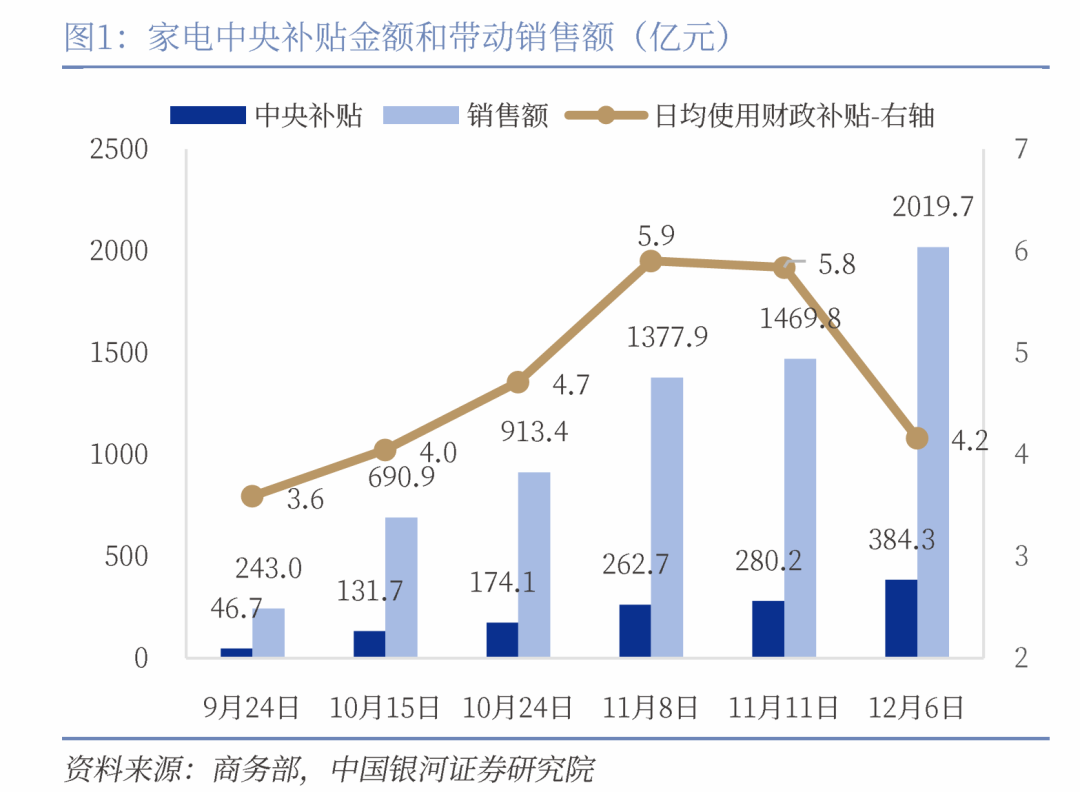

家电:补贴规模1548亿,拉动2762亿消费,有望带动社零增速0.56%。根据发布会数据,2024年实施消费品以旧换新政策以来(主要集中在9-12月份),补贴资金对应家电产品销量5600多万台,销售额2400亿元。我们分别按照9-12月家电销量占全年比重,及参考上一轮家电补贴政策期间(2009-2011年)的置换率测算,2025年8类传统家电的置换需求规模或在1.5亿台左右,按2024年销售均价计算,对应补贴规模1261亿元、销售额6470亿元。在短期财政补贴乘数不变基础上,政策额外拉动的销售额为2397亿元。

其次,本次政策在前期传统家电8大类基础上,进一步拓展至微波炉、净水器、洗碗机、电饭煲等“消费升级”类家电,此类家电普及率远低于传统家电,价格和需求弹性理论上应大于冰箱、电视、洗衣机等传统家电,相应财政补贴对销量拉动发挥的乘数效应也大于传统家电。我们参照2024年家电补贴政策对销售额的增速拉动保守估计,新增4类家电2025年全年补贴在287亿元左右,对应2025年销售额在1474亿元,其中额外拉动消费额365亿元。合计以上传统家电和新增家电品类,预计2025年家电以旧换新财政补贴总规模在1548亿元,对应销售额为7944亿元,其中财政补贴额外拉动的消费额为2762亿元,带动2025年消费增速0.56个百分点。

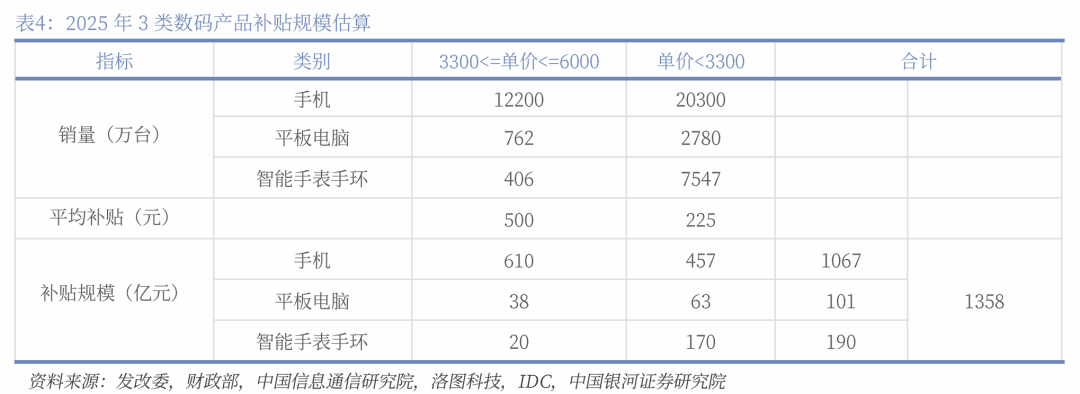

消费电子:补贴规模1358亿元,拉动2631亿消费,带动社零增速0.54%。2025年实施手机等数码产品购新补贴。对个人消费者购买手机、平板、智能手表手环等3类数码产品(单件销售价格不超过6000元),按产品销售价格的15%给予补贴,每位消费者每类产品可补贴1件,每件补贴不超过500元。根据3类数码产品的分价位销售占比数据,可以估算2024年享受补贴标准售价区间的3类数码产品合计销售金额为8000亿元左右。参考24年家电补贴效应,补贴刺激下保守预测3类数码产品2025年的销售额增速将为33%,我们保守估计,2025年补贴带动的3类码数产品销售额为2631亿元,带动社零增速0.54%。在销售均价确定的前提下,销售金额的增速(33%)意味着销售量的增速(33%),则可以估算对应两个补贴价格区间3类数码产品的销量,进而估算出2025年3类数码产品的补贴金额合计约为1358亿元,其中手机的补贴金额为1067亿元,平板电脑的补贴金额为101亿元,智能手表手环的补贴金额为190亿元。

汽车:补贴规模1513亿元,拉动消费2874亿元,带动社零增速0.6%。本次政策吹风会对于汽车报废补贴的范围进一步扩大至国四标准的乘用车,补贴标准延续2024年政策力度。与此同时,明确将各地汽车置换补贴正式纳入了中央超长期特别国债补贴范围,并对各地补贴标准进行了统一规范。整体来看,符合条件的报废补贴车辆较2024年大幅提升,根据现有数据测算,预计2025年用于汽车消费补贴财政资金在1513亿元左右,带动汽车销售1.4万亿元左右,按照前期政策乘数效应测算(1.9),2025年财政补贴拉动汽车消费额外增长预计为2874亿元,拉动2025年社零增速约0.6个百分点。其中,报废补贴车辆513万辆、对应财政补贴约923亿元、对应汽车销售7128亿元,全年置换更新车辆预计500万辆,对应财政补贴金额约590亿元。

合计2025年补贴规模或在5000亿左右,对应拉动消费8185亿元以上,带动社零增速1.7%以上。合计以上家电、消费电子以及汽车以旧换新补贴总规模在4411亿元,补贴额外拉动消费8185亿元,对应拉动2025年全年社零增速1.7%。此外,消费品以旧换新政策支持范围除以上几类测算之外,还包括家装消费品换新、电动自行车以旧换新。但限于目前家装消费品以旧换新的补贴品类、标准、限额和实施方式由各地方制定,标准差异较大。电动自行车销售额较小,2024年共计37亿元。这里未进行详细测算,我们整体预计2025年消费品补贴规模或在5000亿元左右,对2025年社零增速拉动作用应不低于1.7个百分点。

风险提示:1. 政策落地不及预期的风险;2. 消费者信心恢复不及预期的风险;3. 海外经济复苏不及预期的风险;4. 国内地方政府和房地产行业风险加剧的风险;5.数据估算误差

1月8日,国新办举行国务院政策例行吹风会,介绍加力扩围实施“两新”政策有关情况。同日,国家发展改革委、财政部发布关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知,部署2025年消费品以旧换新重点工作。2025年消费品领域的补贴规模大概有多少?补贴政策如何影响各类产品销量?对总体2025年消费增速的拉动作用几何?本文进行详细分析。

一、2025年消费品以旧换新加码扩围

2025年政策大幅扩围,消费提振效果有望进一步提升。总体来看,本次消费品以旧换新政策在2024年基础上对家电、汽车适用范围进一步扩大,同时新增了市场规模较大的消费电子领域。且相较于2024年补贴政策主要集中在四季度,2025年财政补贴大概率贯穿全年。我们总体测算2025年全年用于消费品补贴规模有望达到5000亿元左右,对应各类消费品政策对2025年社零增速的总体拉动作用大概为1.7个百分点,对消费提振效果进一步提升。

延续中央财政支持方式,央地负担比例不变,全年补贴或在5400亿?发布会介绍,继续向地方直接安排超长期特别国债资金,总体仍按照9:1的原则实行央地共担。此外,根据2024年消费品以旧换新政策及资金执行情况,资金分配向2024年消费品以旧换新工作成效较好的地区适度倾斜(可参考中央政策出台前,提前出台续接政策的省份,大概率明年获得更多额度)。目前中央财政已预下达2025年消费品以旧换新资金810亿元,具体全年财政补贴数额将于3月初两会公布,也就是说810亿元主要用于1-2月份各地政策延续,简单按等比例估算,2025年全年补贴规模或在5400亿元左右。从实际需求端测算是否会有如此体量?我们在下文中进行详细测算。

二、家电:补贴规模1548亿,拉动2762亿消费

2024年家电政策评估:以旧换新政策提升家电销售增速约为33%,财政补贴乘数约为1.9。我们可使用DID方法估算2024年财政补贴的政策效果,补贴政策实施前三个月(6-8月)全国家电社零增速为-0.93%,补贴后三个月(9-11月)家电社零增速为31.7%,则考虑补贴前后首次差分的增速变化为32.6%。考虑到除以旧换新补贴政策之前其它因素对社零增速的扰动,补贴政策前后社零(除家电汽车)部分的增速变化为-0.32%,二次差分后,补贴政策对家电带来的增速变化为32.95%(32.6%-(-0.32%)=32.95%)。此外,根据2023年9-11月的销售基数2304亿元,可以计算得到2024年以旧换新政策对家电的拉动销售额为759亿元,根据我们估算,9-11月家电补贴金额为400亿左右,则对应财政补贴乘数为1.9。

2025年扩围支持家电以旧换新:(1)继续支持冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机等8类家电产品以旧换新,将微波炉、净水器、洗碗机、电饭煲等4类家电产品纳入补贴范围;(2)每位消费者每类产品可补贴1件(空调产品最多可补贴3件),每件补贴不超过2000元;(3)2024年已享受某类家电产品以旧换新补贴的个人消费者,2025年购买同类家电产品可继续享受补贴。

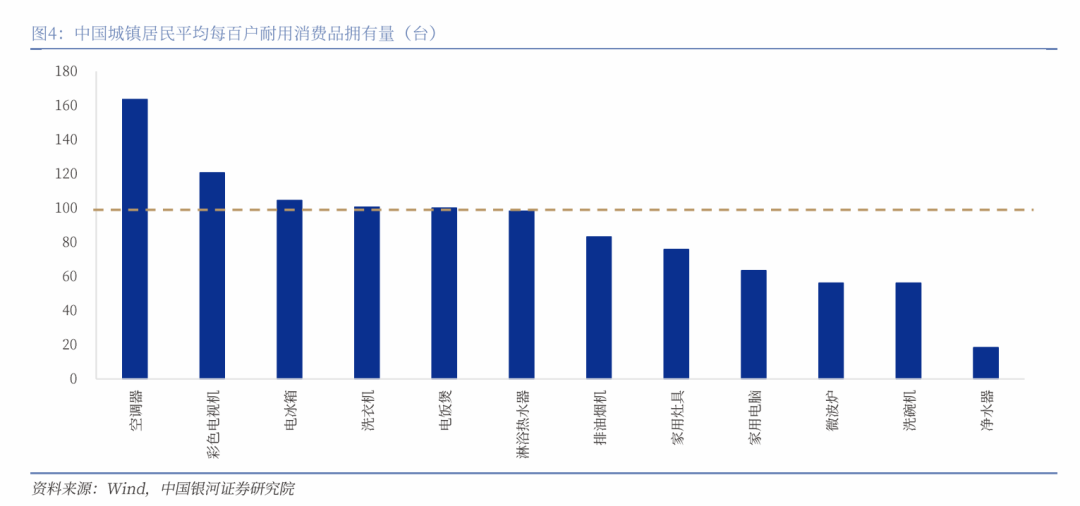

传统家电按目前保有量测算预计未来仍有约1.5亿台置换需求。根据我国以往的家电补贴政策经验来看,一般政策的持续时间均为2-5年,例如2007-2013年的家电下乡补贴,2009-2011年的以旧换新补贴,2009-2011年以及2012-2013年的两轮节能惠民财政补助。参照2009-2011年以旧换新政策置换率来看,三年共置换了五大类家电9248万台,占当时家电保有量13.4亿台的6.9%。按此比例计算,2023年底我国冰箱、洗衣机、空调等主要品类家电保有量超30亿台,对应本轮置换需求或在30亿台*6.9%=2.07亿台。根据吹风会公布数据,2024年共置换了5600万台,目前应仍有1.51亿台潜在置换需求。

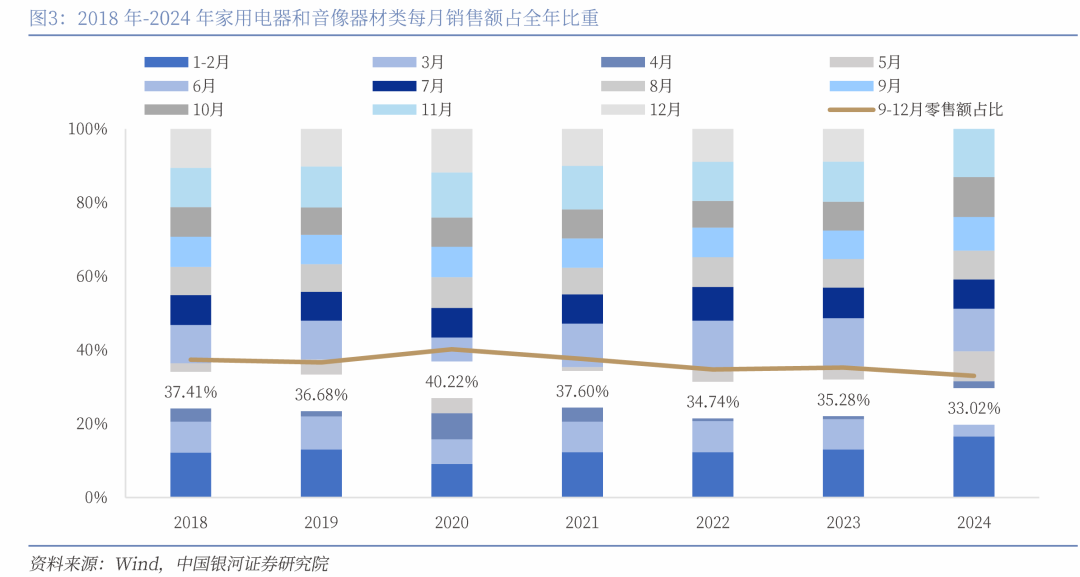

按照2024年政策效果测算,2025年消费补贴有望达到1261亿元,对应1.5亿台家电销售、6470亿元销售额。2024年各地家电的以旧换新政策基本是在9月份开始正式执行,9-12月份累计销售补贴了5600万台,带动销售额2400亿元。从未有补贴政策年份的销售数据来看,2019年-2023年通讯器材类9-12月销售额占全年销售总额比例五年均值为37%。按此比例测算,2025年全年销售补贴应该在1.51亿台左右(与上述潜在需求测算基本一致),按2024年销售均价4285元/台(2400亿元/5600万台)计算,对应销售规模在6470亿元,按19.5%补贴比例(按2024年一级能耗销售占比90%计算的平均补贴比例)计算,如果符合条件的上述传统家电能够全部享受补贴政策,理论上全年财政补贴可达1261亿元。

财政补贴乘数短期维持,2025年传统家电补贴或将额外拉动2397亿元消费。根据我们对2024年补贴政策效果的DID测算,财政乘数大致为1.9,从目前多地消费补贴的提前续接情况来看,短期财政乘数或仍能维持以上强度。按此测算,2025年由以旧换新政策额外带动的传统家电消费量大致为2397亿元,对应拉动2025年社零增速0.49个百分点。

2025年消费补贴政策在传统家电基础上,进一步向“消费升级”领域倾向,政策效果应不低于传统家电。2024年及往年家电补贴政策基本指向冰箱、电视、洗衣机等传统家电大件,而2025年政策支持进一步拓展至微波炉、净水器、洗碗机、电饭煲“消费升级”类产品。我们认为这也是当前中国向经济高质量转型升级下的一次政策加码。此外,以上四类“消费升级”类家电产品普及度较低,因此需求弹性应该大于传统家电,相应财政补贴对销量拉动发挥的乘数效应或大于传统家电。

按2024年家电政策效果估计:2025年新增四类家电财政补贴在287亿元,对应2025年销售额在1474亿元,额外拉动消费额365亿元。根据目前相关市场行业分析报告显示:2024年我国微波炉、净水器、洗碗机和电饭煲年销售额估计分别在530亿元、317亿元、132亿元和130亿元左右。以上四类新增家电类别总计是大概1109亿元的销售市场规模。对于新增四类家电消费的政策效果,由于目前缺少2024年实行省份的销售数据,我们通过家电消费的政策效果进行拟合。2024年6-8月份以旧换新政策实施前,家用电器和音像器材类消费额合计计2512亿元,较去年同期的增速为-0.9%,2024年9-11月政策正式实施后的三个月,消费额合计为3034亿元,较去年同期增速为31.7%。此外,使用除家电和汽车以外消费增速(-0.32%)做二次差分,“以旧换新”对家电销售增速的拉动作用大致为32.95%。

鉴于四类新增家电的价格弹性更大,我们认为2025年政策对其销售额增速拉动作用应不低于传统家电。按照32.95%保守增速拉动估计,四类家电2025年销售额有望自2024年合计1109亿元提升至1474亿元,对应财政补贴为287亿元(平均补贴率按19.5%计算)。其中,因补贴带动的额外销售额或在365亿元以上。

合计以上传统家电和新增家电,预计2025年家电以旧换新财政补贴总规模在1548亿元,对应销售额为7944亿元,其中财政补贴额外拉动的消费额为2762亿元,带动消费增速0.56个百分点。

三、消费电子:补贴规模1358亿,带动销售2631亿

2025年实施手机等数码产品购新补贴。对个人消费者购买手机、平板、智能手表手环等3类数码产品(单件销售价格不超过6000元),按产品销售价格的15%给予补贴,每位消费者每类产品可补贴1件,每件补贴不超过500元。

根据中国信息通信研究院数据,2024年上半年各价位段智能手机销量方面,单价在6000元以上占比20%,价格在3300至6000元占比约30%,价格在3300元以下占比50%。根据洛图科技研报显示,2023年单价在6000元以上销售量占比7%,价格在3300至6000元销售量占比约20%,价格在3300元以下占比73%。根据2023年IDC数据估算,智能手表手环销售单价在6000元以上占比2%,销售价格在3300至6000元占比约5%,销售价格在3300元以下占比93%。

根据中国信息通信研究院数据,2024年前11个月,国内市场手机出货量达到了2.8亿部,估算2024年全年国内手机销售量为3.05亿台左右,其中价格在3300至6000元的手机销量在0.92亿台左右,价格在3300元以下的手机销量在1.53亿台左右。根据洛图科技研报显示,2024年中国智能平板电脑市场出货量为2863万台,其中价格在3300至6000元的销量在573万台左右,价格在3300元以下的销量在2090万台左右。根据IDC数据估算,2024年智能手表手环出货量约为6100万台,其中价格在3300至6000元的销量在305万台左右,价格在3300元以下的销量在5674万台左右。

2024年享受补贴标准售价区间的3类数码产品合计销售金额估算为8000亿元左右。假设3类数码产品售价在3300至6000元之间和3300元以下(即享受补贴标准的售价区间产品)的销售均价分别为4500和1500元,则可以计算出,2024年售价在3300至6000元之间和3300元以下的数码产品的销售额,其中手机的销售额分别为4140和2295亿元(合计6435亿元),平板电脑的销售额分别为258和313亿元(合计571亿元),智能手表手环的销售额分别为137和851亿元(合计988亿元),3类数码产品合计销售金额为7995亿元。

2025年补贴带动的3类码数产品销售额为2631亿元。参考24年家电补贴效应,补贴刺激下保守预测3类数码产品2025年的销售增速将为33%(2024年9-11月补贴政策下家电销售增速提升33%)。考虑到消费电子产品的置换周期相较于家电产品更短,且数码产品属于升级类产品,因此财政补贴对于该类产品的销售弹性一般也更大。这里我们保守估计,2025年享受补贴标准售价区间的3类数码产品的销售增速为33%,则2025年补贴带动的3类码数产品销售额为2631亿元。

2025年3类数码产品的补贴金额合计约为1358亿元左右。在3300至6000元之间和3300元以下(即享受补贴标准的售价区间产品)的销售均价分别为4500和1500元的前提下,销售金额的增速(33%)意味着销售量的增速(33%)。可以计算得到,2025年价格在3300至6000元之间和价格在3300元以下的产品销量,手机分别为1.22和2.03亿台,平板电脑分别为762和2780万台,智能手表手环分别为406和7547万台。价格在3300至6000元之间补贴标准为500元/台,价格在3300元以下产品的补贴标准为225元/台(均价1500*15%=225元),则对应两个补贴区间,手机的补贴金额分别为610和457亿元(合计1067亿元),平板电脑的补贴金额分别为38和63亿元(合计101亿元),智能手表手环的补贴金额分别为20和170亿元(合计190亿元),2025年3类数码产品的补贴金额合计约为1358亿元。

四、汽车:补贴规模1513亿,拉动2874亿消费

本次政策吹风会对于汽车报废补贴的范围做了进一步扩大至国四标准的乘用车,补贴标准延续2024年政策力度。与此同时,明确将各地汽车置换补贴正式纳入了中央超长期特别国债补贴范围,并对各地补贴标准进行了统一规范。整体来看符合条件的报废补贴车辆较2024年大幅提升,根据现有数据测算,预计2025年用于汽车消费补贴财政资金在1513亿元左右,带动汽车销售1.4万亿元左右。其中预计全年报废补贴车辆513万辆、对应财政补贴约923亿元、带动汽车销售7128亿元,全年换更新汽车预计500万辆,对应财政补贴金额约590亿元,带动汽车销售6950亿元。

原文表述:扩大汽车报废更新支持范围。在《关于进一步做好汽车以旧换新有关工作的通知》(商消费函〔2024〕392号)基础上,将符合条件的国四排放标准燃油乘用车纳入可申请报废更新补贴的旧车范围。个人消费者报废2012年6月30日前(含当日,下同)注册登记的汽油乘用车、2014年6月30日前注册登记的柴油及其他燃料乘用车,或2018年12月31日前注册登记的新能源乘用车,并购买纳入《减免车辆购置税的新能源汽车车型目录》的新能源乘用车或2.0升及以下排量燃油乘用车,购买新能源乘用车单台补贴2万元、购买2.0升及以下排量燃油乘用车单台补贴1.5万元。个人消费者按本通知标准申请补贴,相应报废的机动车须为本通知公布之日前登记在本人名下的机动车。

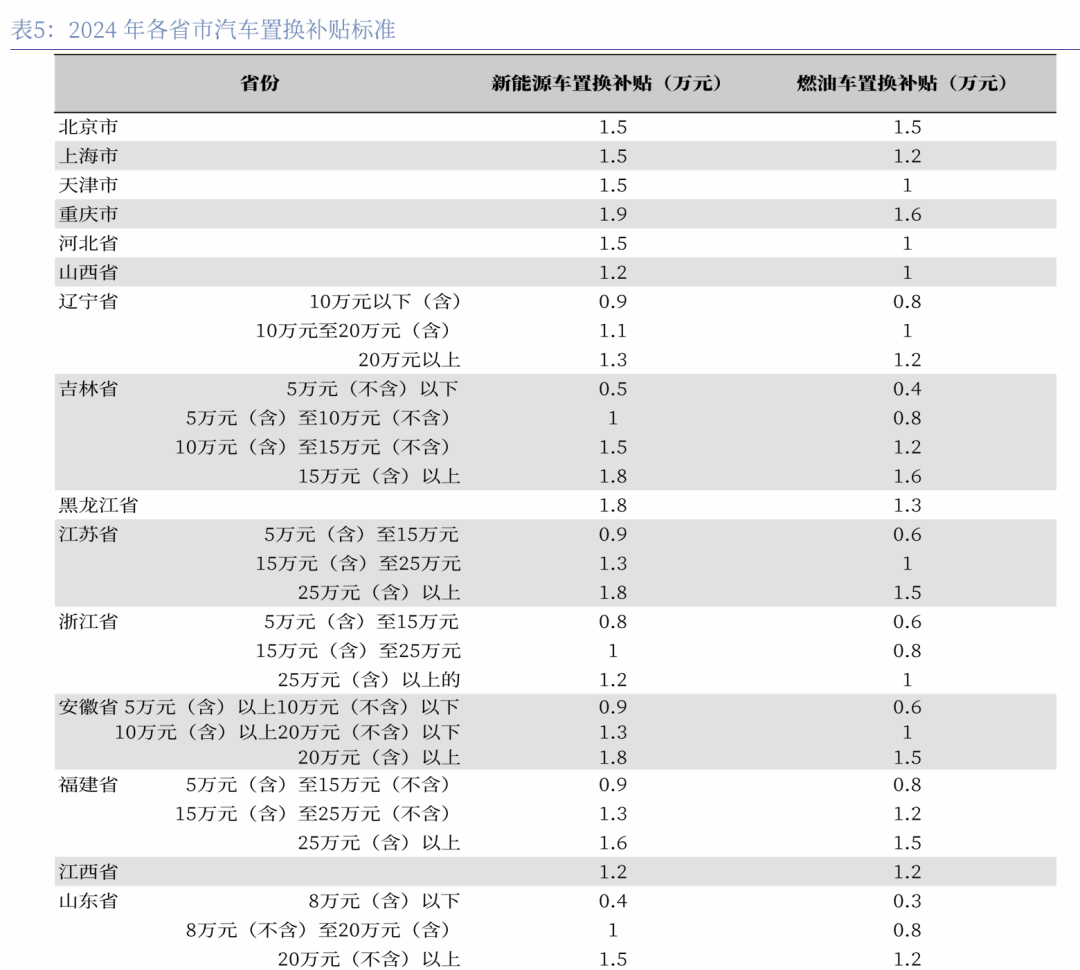

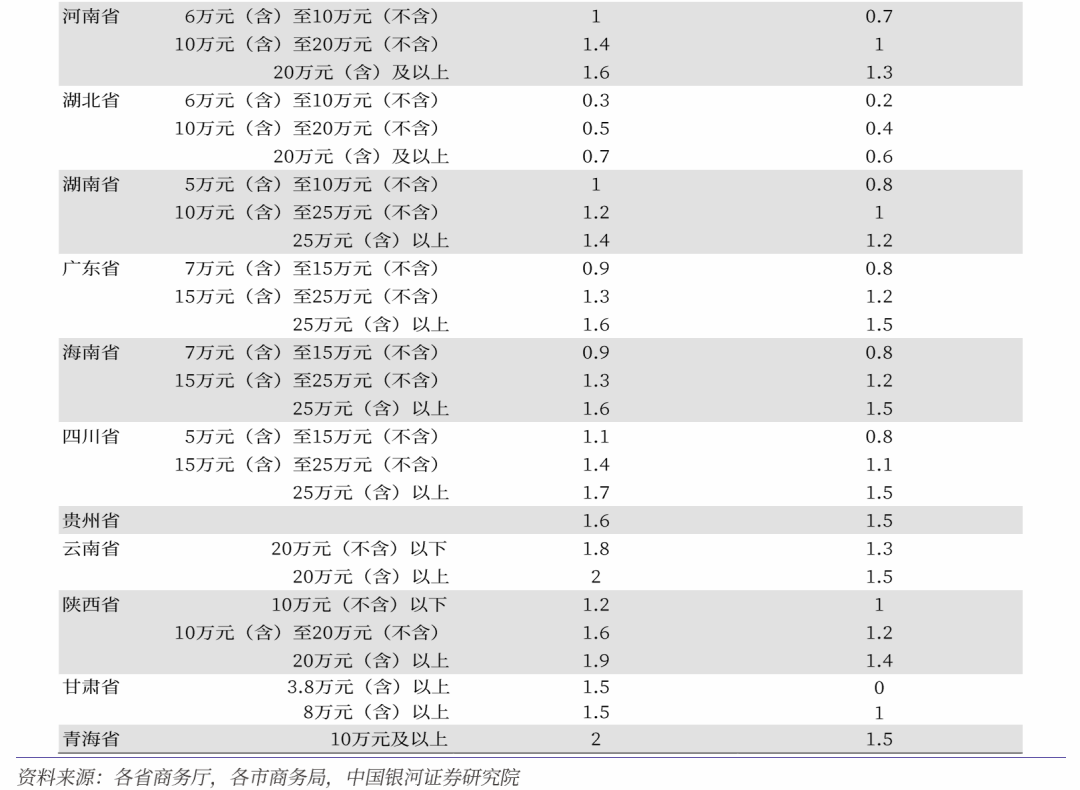

原文表述:完善汽车置换更新补贴标准。个人消费者转让登记在本人名下乘用车并购买乘用车新车的,给予汽车置换更新补贴支持,购买新能源乘用车单台补贴最高不超过1.5万元,购买燃油乘用车单台补贴最高不超过1.3万元。个人消费者按本通知标准申请补贴,转让的既有乘用车登记在本人名下的时间最迟不得晚于本通知公布之日。汽车置换更新补贴实施细则由各地区按照本通知要求并结合实际合理制定。

简单来说,本次汽车消费补贴一方面是将国四及以下燃油车纳入报废更新补贴范围内,另一方面是将2024年各地实施的汽车置换补贴纳入到中央超长期特别过国债的支持范围。

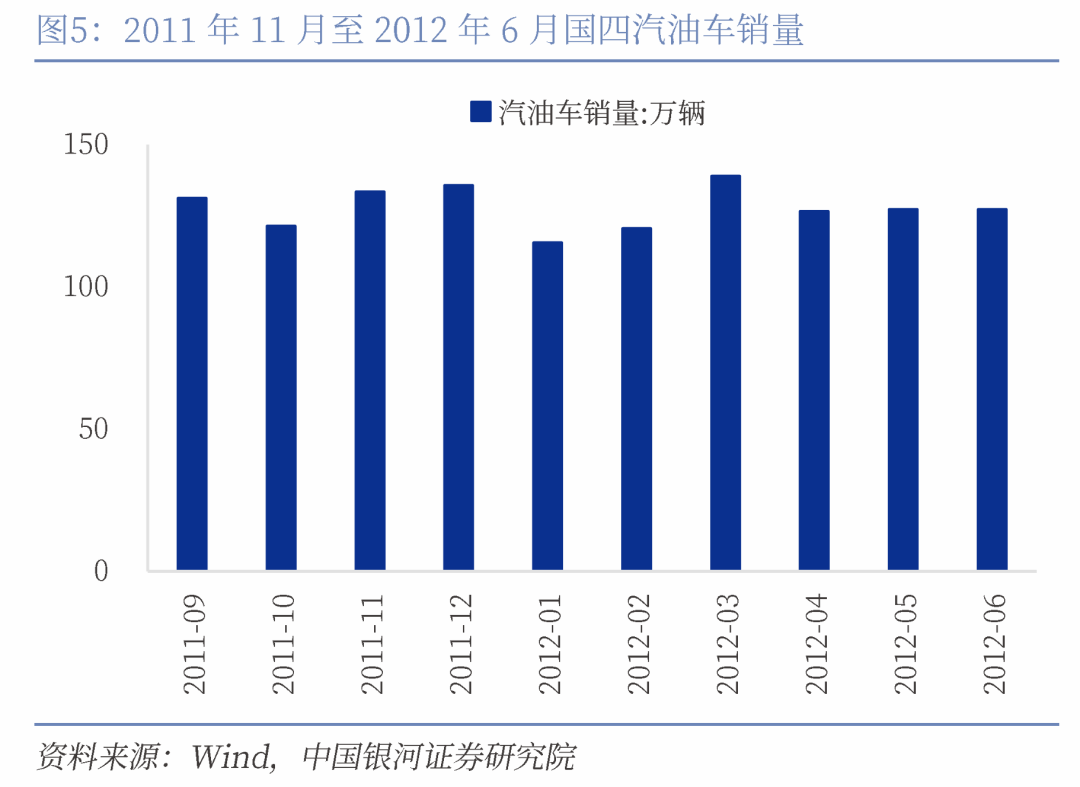

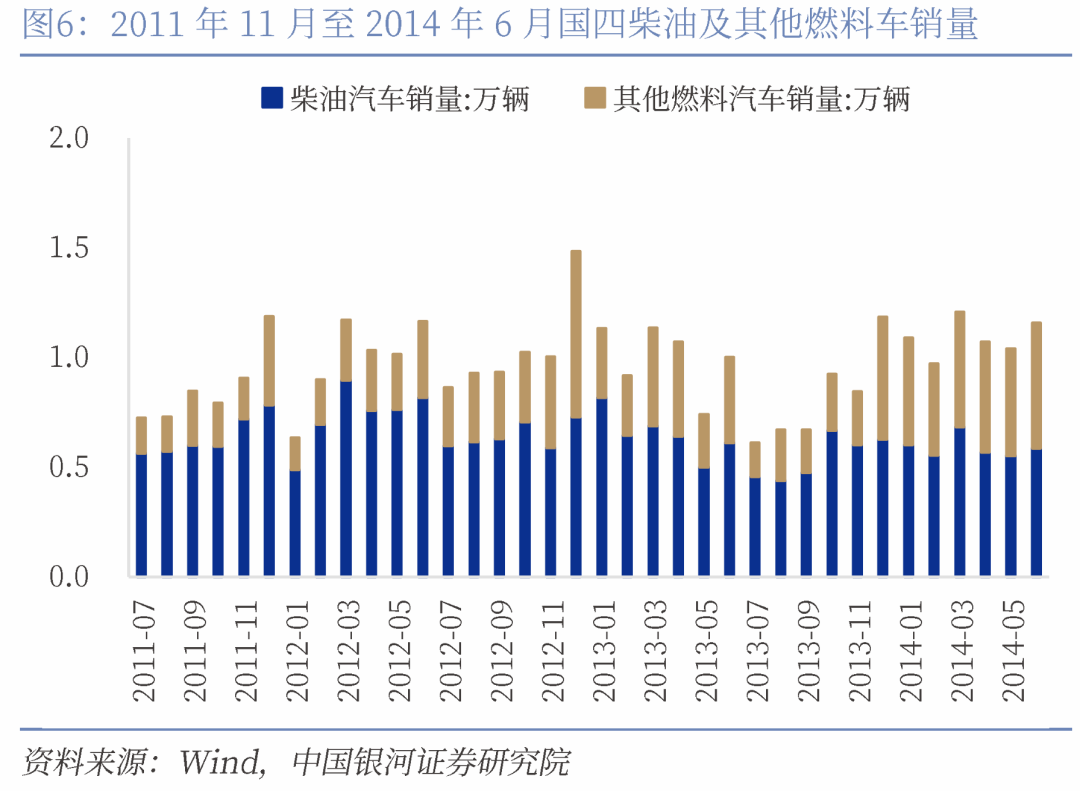

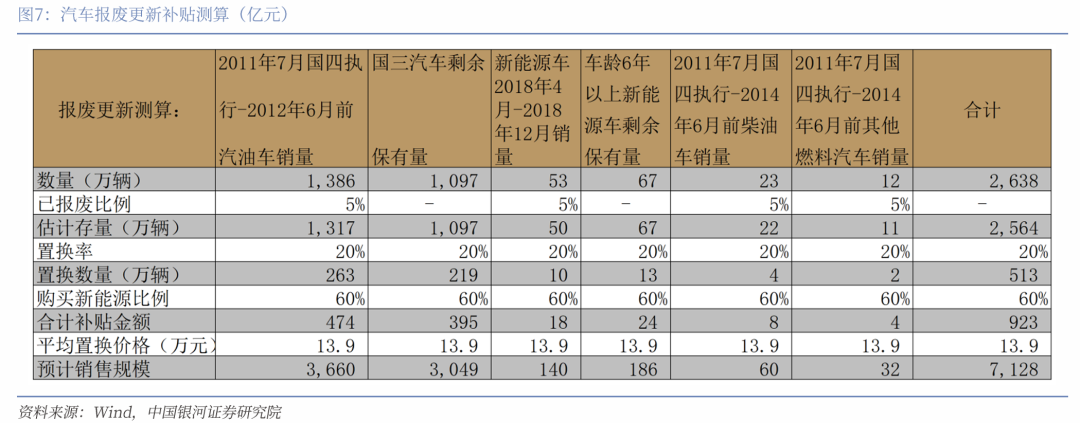

“国四”纳入补贴范围后符合报废更新补贴存量汽车规模或在2564万辆左右。我国自2011年7月份在全国范围内全面实行“国四”排放标准,本次将“国四”纳入补贴范围后,结合对车辆使用年限的要求(2012年6月前注册登记的汽油车和2014年6月注册的柴油及其他燃料用车),主要是新增了2011年7月至2012年6月购买的汽油车、和2011年7月至2014年6月购买的柴油车及其他燃料车,根据统计数据来看以上区间国内销售的汽油车、柴油车、其他燃料用车数量分别为1386万辆、23万辆、12万辆。此外,本次对符合标准新能源汽车的注册登记日期延后了8个月,由此前2018年4月延后至2018年12月,在次期间的新能源汽车销量为53万辆。以上四类新纳入标准的汽车合计为1474万辆,按照5%的已报废率计算,目前新增符合条件存量汽车数量大致在1400万辆。

其次,对于2024年已经在报废补贴范围内的国三及以下汽车,据中国汽车流通协会发布的机动车上险数据统计:截止2023年底存量为1370.8万辆,我们估计2024年已报废了274万辆,剩余存量仍有1097万辆。对于6年以上新能源汽车,之前存量为83.7万辆,估计2024年报废了16.7万辆,剩余存量仍有67万辆,目前仍有符合条件的未报废更新车龄共计1164万辆,加上上述新增符合标准的1400万辆,2025年合计符合标准乘用车存量为2564万辆。

财政补贴下带动汽车报废更新置换率大致为20%,置换购车均价为13.9万元,置换为新能源车比例超60%。根据国务院吹风会表述来看,2024年全年报废更新汽车数量为290万辆,根据我们此前报告《3000亿元财政补贴怎么看?》测算2024年符合政策汽车存量大致为1454万辆,全年政策拉动的报废更新置换率为20%。其次,290万辆报废更新和370万辆置换更新共带动汽车销售9200亿元,倒算出置换购车的均价为13.9万元。其次,根据吹风会表述,汽车以旧换新中,换购新能源车的比例超过60%。

预计2025年报废更新约513万辆、对应财政补贴约923亿元、带动汽车销售7128亿元。如前文所述,符合2025年报废更新补贴政策的存量汽车总计2483万辆,按照20%的置换率计算,预计2025年置换数量大致为513万辆,按照其中60%置换为新能源汽车计算,大致对应财政补贴为923亿元,按13.9万元的销售均价计算,合计带动新车销售额为7128亿元。

此外,置换更新数量预计500万辆,对应财政补贴金额约590亿元,带动汽车销售6950亿元。除中央超长期特别国债直接支持的报废更新补贴外,2024年全年汽车置换更新数量为370万辆。今年政策的一个重要变化是,将去年各地方财政支持的汽车置换补贴纳入中央支持范围,同样按照央地9:1的出资比例。其中,购买新能源乘用车单台补贴最高不超过1.5万元,购买燃油乘用车单台补贴最高不超过1.3万元。从补贴金额来看,2024年各地方财政补贴金额从2000元到2万元不等,为防止地方补贴“内卷”,本次政策明确了最高补贴价格,因此边际补贴力度有所降低。但考虑到2024年各地置换补贴普遍于下半年开始,我们预计2025年全国汽车置换的数量有望自2024年的370万辆提高至500万辆左右。新能源和燃油车的平均补贴金额按1.3万元和1万元每辆计算,对应补贴规模在590亿元左右,按照13.9万元均价计算,对应汽车销售额为6950亿元。

总体来看,2025年合计用于汽车消费补贴规模共计约1513亿元,带动汽车销售1.4万亿元,其中我们按照2024年销售数据测算,消费品以旧换新政策的财政乘数在1.9左右,即财政补贴1元,额外拉动的消费在1.9元。假设2025年汽车补贴扩围后,财政乘数仍维持在此前水平,2025年汽车补贴政策有望拉动消费额外增长2874.7亿元,对应拉动2025年社零增速约0.6个百分点。

本文摘自:中国银河证券2025年1月12日发布的研究报告《消费品以旧换新:规模和效果测算》

分析师:张迪 S0130524060001;聂天奇 S0130524090001;吕雷 S0130524080002

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。