【中国银河宏观】通胀短期偏强,但上半年仍在逐步回落的道路上――1月美国CPI数据

(来源:中国银河宏观)

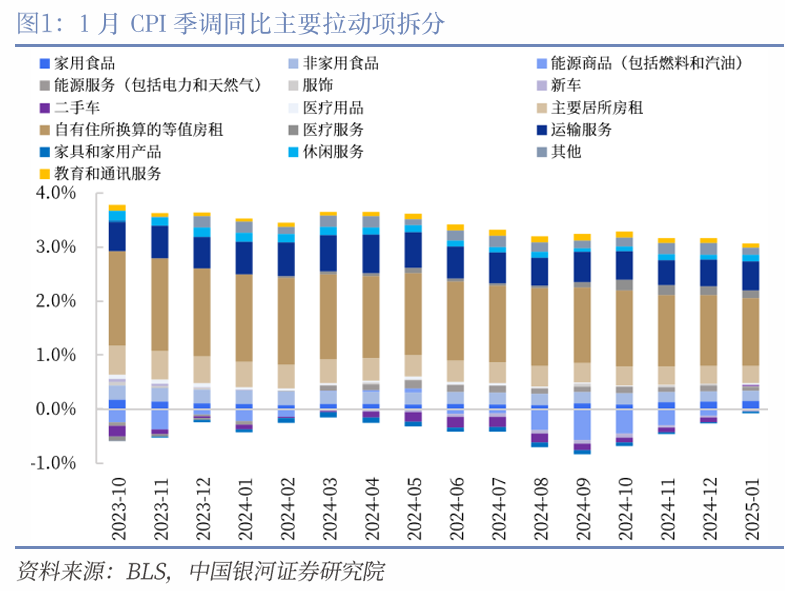

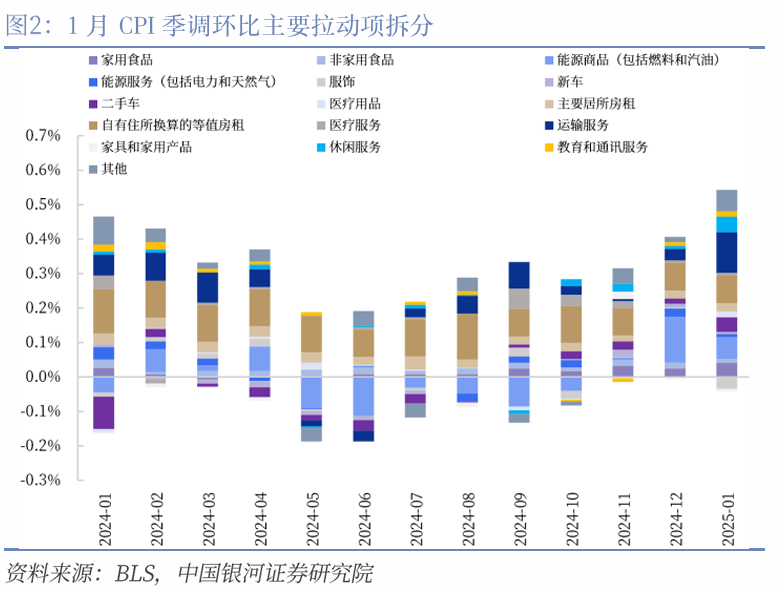

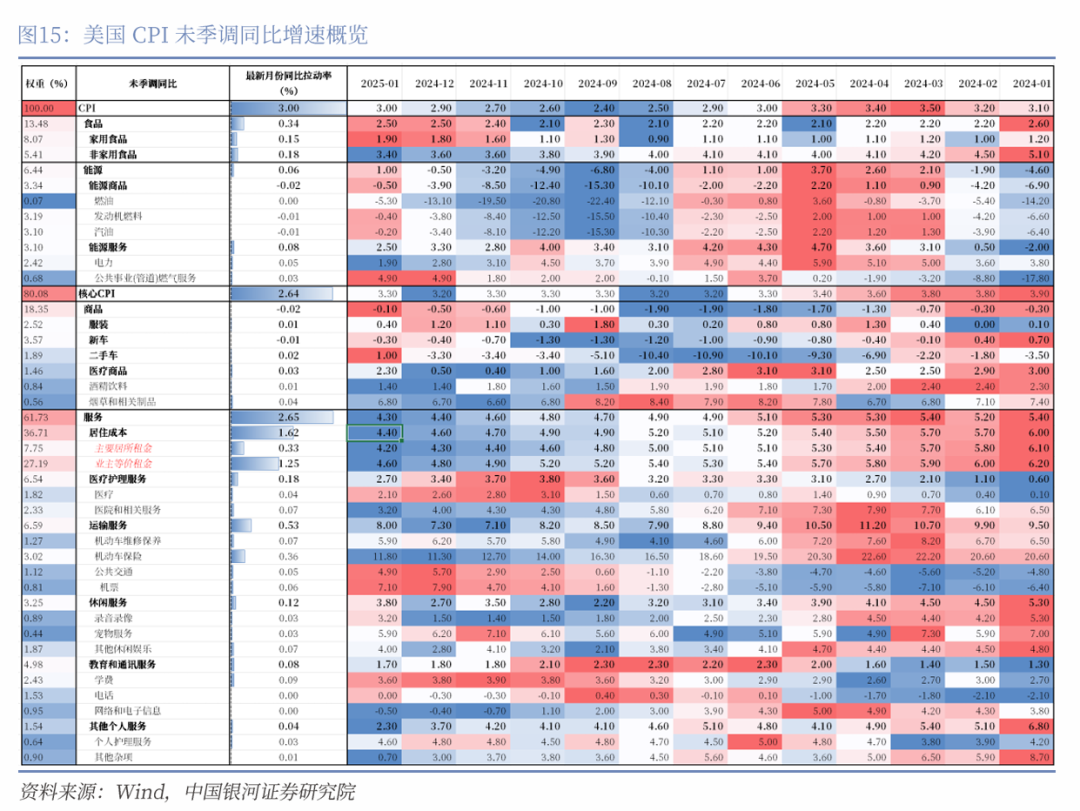

CPI同比增3.0%,核心3.3%,全面强于预期,对美联储2025年的降息预期降低:非季调同比增速从12月的2.9%上升至3.0%,高于2.9%的市场预期;剔除能源和食品的核心CPI同比回升至3.3%,同样高于3.2%的预期。季调环比方面,CPI增速加快至0.5%,核心CPI环比加速至0.4%,均强于预期。1月CPI的各主要分项除能源外大多高于预期,食品、核心商品、居住成本和核心服务环比都有所加速。

食品价格超预期依然是由于禽流感导致的肉食蛋品类大幅涨价:食品价格同比增速维持2.5%,环比升至0.4%,主要是家用食品环比涨价0.5%所致;六个主要类别中四类上升,最突出的依然是肉食蛋品类,其中鸡蛋因禽流感环比涨价15.2%,同比上涨53%,带动CPI同比走高近0.1个百分点,是突出的异常值,但这一情况短期不易改变,也不受货币政策的影响。加州火灾也导致了柑橘类出现涨价,但相比肉食蛋品类影响较为有限。

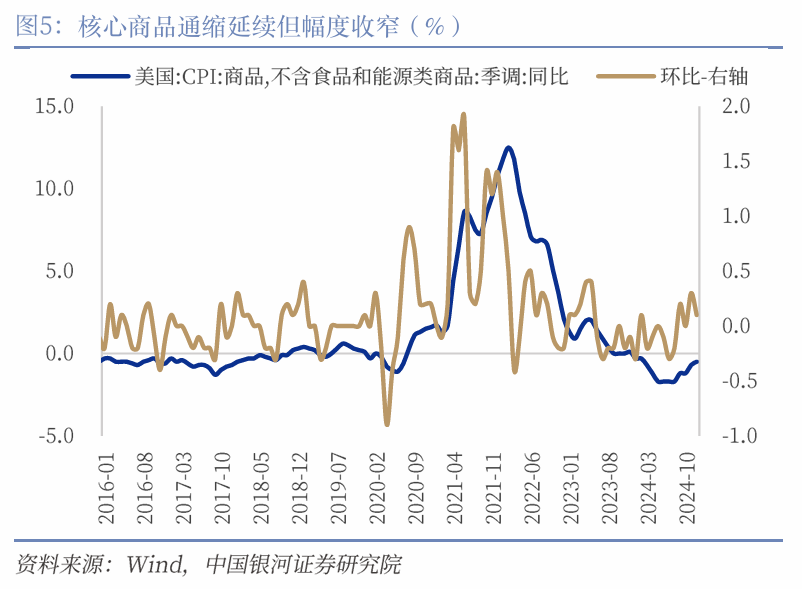

核心商品通缩幅度收窄,核心服务环比加速:核心商品的同比通缩幅度收窄至0.1%(前值为通缩0.5%),二手车和医疗商品的环比涨价是主要原因,服饰和家具及家用产品仍在通缩。未来商品价格降幅继续小幅收窄的趋势应保持。核心服务增速亦有加快,环比从0.3%加速至0.5%。机动车保险、录音录像、其他休闲娱乐服务项环比涨价突出。不过,机动车保险等滞后项的增速应有继续降低的空间,在劳动市场边际小幅弱化的情况下,除非特朗普立刻通过大量驱逐非法移民减少劳动供给,否则服务价格也难以持续加速。

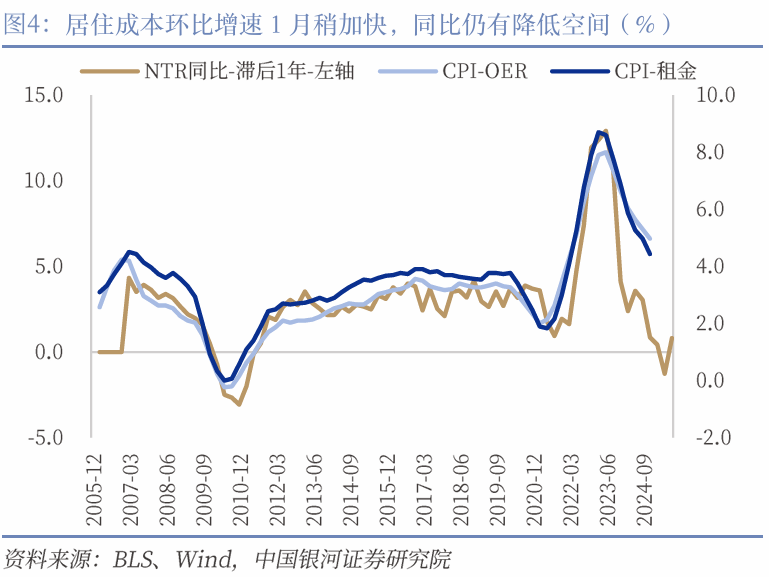

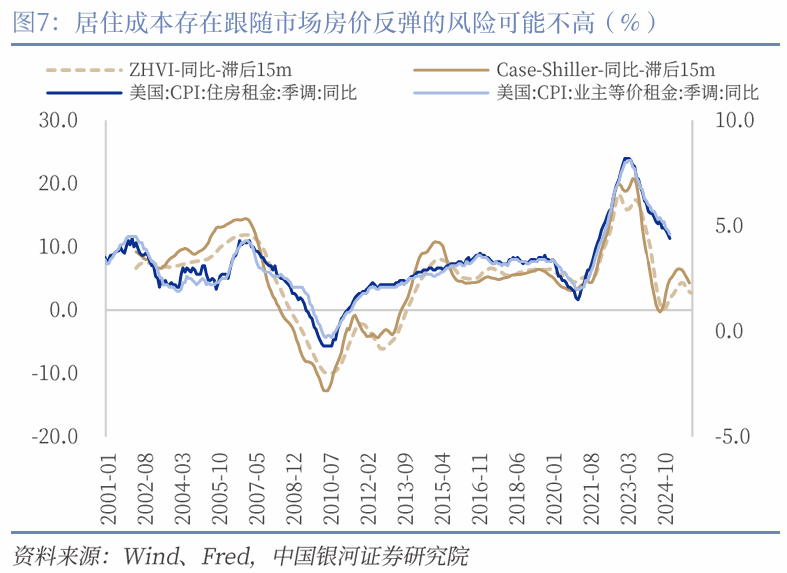

居住成本的环比加速并不是由于租金和业主等价租金(OER)上行:居住成本的降低偏缓,虽然同比整体进一步降低至4.4%(前值4.6%),但环比回升至0.4%;不过,最重要的主要居所和业主等价租金环比依然维持了0.3%左右的增幅,增速偏高的主要是家庭外住宿和房屋保险,两者环比分别增1.4%和1.1%。从领先指标看,居住成本回落的动力依然保持,市场租金和房价增速同样有限。

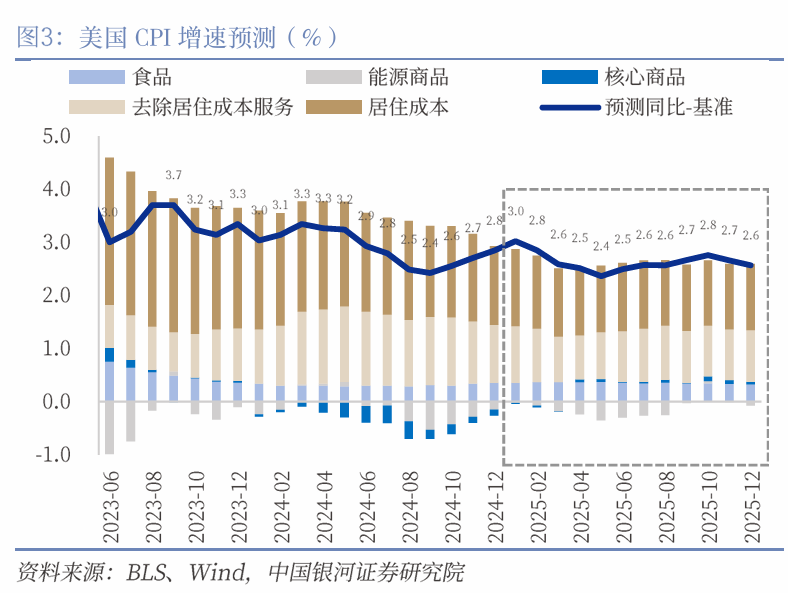

1月的残余季节性(residual seasonality)也有影响:1月价格的上行也包含了明显的残余季节性影响,这在2023和2024年都有体现,美联储和其他的相关研究也指出残余季节性使季调后的通胀数据依然呈现上半年高、下半年低的情况。这主要反映年初部分产品和服务重新定价导致薪资和价格存在夸大的情况,并不意味着CPI已经走上停滞甚至上行的道路。在1月数据偏强后,我们预测的2025全年CPI均值升至2.6%,如果特朗普全面加征关税造成通胀在此基础上升高0.5-0.8个百分点,那么名义CPI增速均值存在高于3%的风险。虽然如此,从节奏考虑,2025上半年的通胀还在逐步回落的道路上,美联储6月降息的空间依然存在;全年来看,也无需因为年初几个月残留季节性的影响对降息预期过分悲观,尽管短期市场可能进一步定价再通胀风险。我们依然暂时维持年内仍可能出现至少2次降息的判断。需要警惕的是,特朗普又发出降低利率的呼声,如果其对美联储正常的货币政策形成干扰,那么滞涨的风险反而提升。

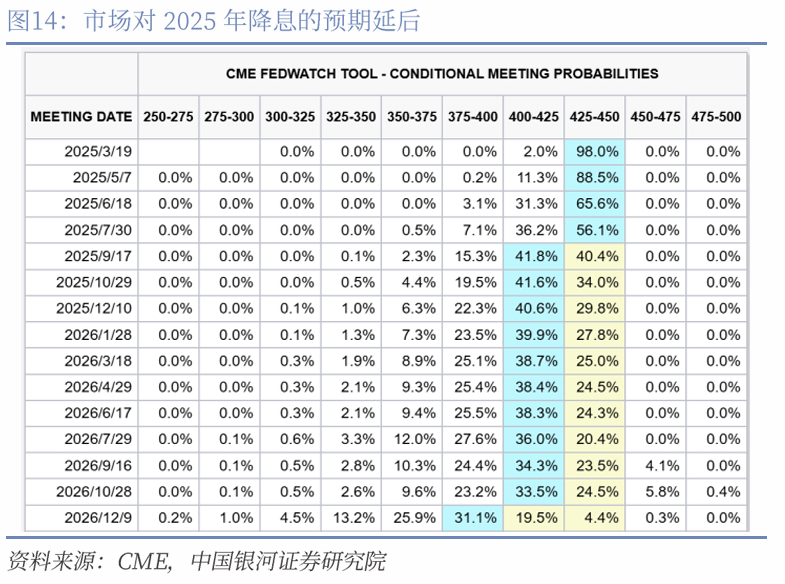

市场推迟降息时点的预期,10年期美债收益率显著回升:CME的汇总数据显示交易者将2025年首次降息的预期时点从7月延后至9月,认为全年仅有一次降息。10年期美债收益率最终上行12.4BP至4.619%,2年期上行7.58BP至4.349%。美元大幅走强后回落,最终保持108.0100。美股低开后收窄跌幅,纳指最终小幅上行。短期来看,在通胀一季度明显的残留季节性影响以及特朗普不确定性的干预下,美元指数和美债收益是否达到高点依然难以判断,但考虑到更高利率对美国经济、财政以及美股造成1.美国经济和劳动市场超预期上行的风险;2.美国银行系统意外出现流动性问题的风险;3.美国关税和移民驱逐政策超预期的风险的压力,4.6%以上的10年期美债收益率依然有配置价值,年内存在交易性机会。美元指数方面,上半年在各类关税以及美国经济惯性等因素的影响预计保持强势,上行可能略高;但下半年有望随着特朗普冲击打击经济和美联储降息等因素回落。

风险提示:1. 美国劳动市场开始加速的风险;2. 美国银行系统意外出现流动性问题的风险;3. 劳动市场不同统计序列和方式存在误差的风险

一、1月通胀压力回升,但也有残留季节性的影响

美国劳工数据局(BLS)公布1月消费者价格指数(CPI),其非季调同比增速从12月的2.9%上升至3.0%,高于2.9%的市场预期;剔除能源和食品的核心CPI同比回升至3.3%,同样高于3.2%的预期。季调环比方面,CPI增速加快至0.5%,核心CPI环比加速至0.4%,均强于预期。

1月CPI的各主要分项除能源外大多高于预期,食品、核心商品、居住成本和核心服务均有所加速,12月核心CPI稍低于预期所提供的回落动力基本被抵消。

(1)食品方面,价格同比增速维持2.5%,环比升至0.4%,主要是家用食品环比涨价0.5%所致;六个主要类别中四类上升,最突出的依然是肉食蛋品类,其中鸡蛋因禽流感环比涨价15.2%,同比上涨53%,带动CPI同比走高近0.1个百分点,是突出的异常值,但这一情况短期不易改变,也不受货币政策的影响。加州火灾也导致了柑橘类出现涨价,但相比肉食蛋品类影响较为有限。

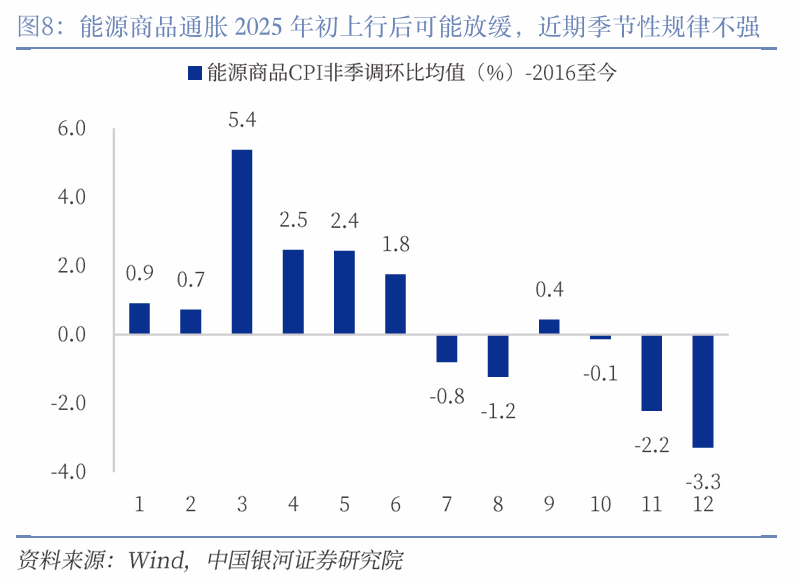

(2)能源方面,能源商品环比上行1.9%,同比收窄至-0.5%(前值-3.9%),主要是燃油类跟随国际油价小幅上行。目前来看,在美国贸易战扰动需求以及特朗普希望通过刺激增产降低能源价格的情况下,油价持续回升的风险有限。

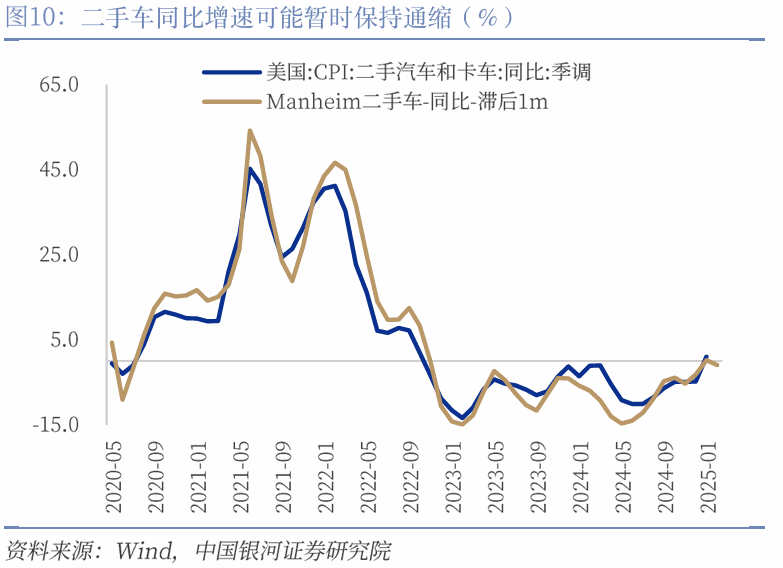

(3)核心商品的同比通缩幅度收窄至0.1%(前值为通缩0.5%),二手车和医疗商品的环比涨价是主要原因,服饰和家具及家用产品仍在通缩。未来商品价格降幅继续小幅收窄的趋势应保持。

(4)核心服务增速亦有加快,不含居住成本的服务同比增速降至3.94%(前值4.05%),但环比从0.3%加速至0.5%。机动车保险、录音录像、其他休闲娱乐服务项环比涨价突出,也再度印证了美国服务消费需求较好的情况。不过,机动车保险等滞后项的增速应有继续降低的空间,在劳动市场边际小幅弱化的情况下,除非特朗普立刻通过大量驱逐非法移民减少劳动供给,否则服务价格也难以持续加速。

(5)居住成本的降低偏缓,虽然同比整体进一步降低至4.4%(前值4.6%),但环比回升至0.4%;不过,最重要的主要居所和业主等价租金环比依然维持了0.3%左右的增幅,增速偏高的主要是家庭外住宿和房屋保险,两者环比分别增1.4%和1.1%。从领先指标看,居住成本回落的动力依然保持,市场租金和房价增速同样有限。

整体上,1月CPI增速明显超出了市场预期,食品、商品和部分服务的涨价在1月都出现了加速,滞后的居住成本也有上行,这也进一步降低了美联储上半年进行降息的必要性。不过,1月价格的上行也包含了明显的残余季节性影响,这在2023和2024年都有体现,美联储和其他的相关研究也指出残余季节性使季调后的通胀数据依然呈现上半年高、下半年低的情况。这主要反映年初部分产品和服务重新定价导致薪资和价格存在夸大的情况,并不意味着CPI已经走上停滞甚至上行的道路。

在1月数据偏强后,我们预测的2025全年CPI均值升至2.6%,如果特朗普全面加征关税造成通胀在此基础上升高0.5-0.8个百分点,那么名义CPI增速均值存在高于3%的风险。虽然如此,从节奏考虑,2025上半年的通胀还在逐步回落的道路上,美联储6月降息的空间依然存在;全年来看,也无需因为年初几个月残留季节性的影响对降息预期过分悲观,尽管短期市场可能进一步定价再通胀风险。我们依然暂时维持年内仍可能出现至少2次降息的判断。需要警惕的是,特朗普又发出降低利率的呼声,如果其对美联储正常的货币政策形成干扰,那么滞涨的风险反而提升。

市场方面,数据公布后CME的汇总数据显示交易者将2025年首次降息的预期时点从7月延后至9月,认为全年仅有一次降息;同时,美债收益率(特别是10Y)大幅上行,美元指数短暂走高,美股低开。10年期美债收益率最终上行12.4BP至4.619%,2年期上行7.58BP至4.349%,投资者依据CPI数据判断此前的市场利率仍不具有足够的限制性,但特朗普却呼吁降低利率,这一矛盾值得关注。美元大幅走强后回落,最终保持108.0100。美股低开后收窄跌幅,纳指最终小幅上行。短期来看,在通胀一季度明显的残留季节性影响以及特朗普不确定性的干预下,美元指数和美债收益是否达到高点依然难以判断,但考虑到更高利率对美国经济、财政以及美股造成的压力,4.6%以上的10年期美债收益率依然有配置价值,年内存在交易性机会。美元指数方面,上半年在各类关税以及美国经济惯性等因素的影响预计保持强势,上行可能略高;但下半年有望随着特朗普冲击打击经济和美联储降息等因素回落。

二、食品、核心商品和服务均有回升,但未必能持续

从细项来看,我们继续将CPI分解为能源、食品、商品、居住成本和核心服务几个部分分析,1月数据中除能源外基本都出现了强于预期的上涨,虽然这可能与禽流感和残余季节性等因素有关。

(1)名义CPI的1月增速超预期,环比加速至0.5%,但受到了除能源以外其他主要项目环比上行的影响。鉴于残留季节性等和食品增速面临禽流感等问题的存在,我们将2025年不考虑关税冲击的通胀中枢上调至2.6%,这意味着温和关税情况下,CPI可能升至3%左右,但这并不意味着美联储没有降息空间。一季度通胀因受到残余季节性影响而偏强的格局在2023和2024年均有出现,这并不表明通胀的环比高增速会一直持续,随着二季度的来临可能转而放缓。从分项看,对通胀同比有向上拉动的依旧是非家用食品、燃气服务、烟草和相关制品、居住成本、医院和相关服务、机动车保险以及维修保养、机票、宠物服务、学费和其他休闲娱乐和个人服务等。结合克利夫兰截尾均值CPI来看,其1月的16%截尾均值3.13%(前值3.16%),中位值降至3.59%(前值3.74%),还在小幅降低,暗示通胀放缓进程可能并未停滞。考虑到基数等因素,名义CPI在一季度仍可以保持回落的趋势,二季度可能稳定在2.5%左右;当然特朗普冲击对进口价格和就业市场的影响会对数据造成干扰。

(2)核心CPI方面,1月核心商品和服务均有升温,强于市场预期,但我们仍预期核心CPI二季度可以降至3%下方,可以缓慢走低。我们测算的10%左右的普遍性关税和对华额外加征10%对核心通胀的影响约在0.8个百分点,波士顿联储研究显示对华10%和加拿大与墨西哥25%的关税影响可能在0.5-0.8个百分点;如果考虑到特朗普关税谈判导致的反复,核心CPI未必会持续保持在3%上方。核心通胀的下行主要依靠居住成本和核心服务的降低,两者预计存在继续回落的空间。

(3)居住成本1月季调环升至0.4%,非季调升至0.5%,非季调同比降至4.4%。从BLS统计的新租户价格指数(NTR)来看,居住成本在2025年前三季度应处于缓慢降低的状态;领先的市场房价指数也预示着居住成本在2025下半年依然可以回落。1月虽然居住成本整体上行,但其中权重最大的主要居所和业主等价租金的季调与非季调环比均为0.3%,并没有突出的回升风险。

(4)核心服务价格回升,机动车保险、医院、录音录像等服务由于年初重新定价导致环比涨幅较大;如果特朗普不迅速大规模驱逐移民,那么在劳动市场仍在缓慢小幅弱化的情况下,服务价格不易保持环比加速的状态。从季调环比角度考虑,医疗护理服务环比降低至0.0%(前值0.2%);运输服务从前值0.5%上升至1.8%,主要是机动车保险出现了2.0%的环比增幅,机票环比亦有1.2%;休闲服务环比从12月的0.3%加速至1.4%,主要是录音录像服务所致;教育的通讯服务环比升0.3%,摆脱环比通缩但涨价有限。短期来看,核心服务价格1月虽然加速,但尚不能判断其放缓进程停滞。

(5)商品同比通缩幅度收窄至0.1%,二手车和医疗商品环比涨价明显是通缩幅度进一步收窄的主要因素,服饰和家具及家用产品等环比依然回落。领先指标显示二手车价格2月可能继续回升,但暂不会保持环比持续涨价,对商品通缩的贡献降低;新汽车价格环比0.0%(前值0.5%)。整体上,商品的通缩幅度近期继续收窄,通胀2025年的降低更多需要依靠服务价格和居住成本回落,商品主要的涨价风险依然来自于特朗普的关税而非内生因素。

本文摘自:中国银河证券2025年2月13日发布的研究报告《通胀短期偏强,但上半年仍在逐步回落的道路上

――1月美国CPI数据》

分析师:张迪 S0130524060001;于金潼 S0130524080003

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。