【中国银河宏观】扩张的PMI背后蕴含什么?――2025年3月PMI分析

(来源:中国银河宏观)

国家统计局3月31日发布数据:2025年3月份,制造业采购经理指数(PMI)为50.5%(前值50.2%)。建筑业PMI 53.4%(前值52.7%),服务业PMI 50.3%(前值50%)。春节因素影响逐步消退,企业生产经营活动加快,三大指数均处于扩张区间。

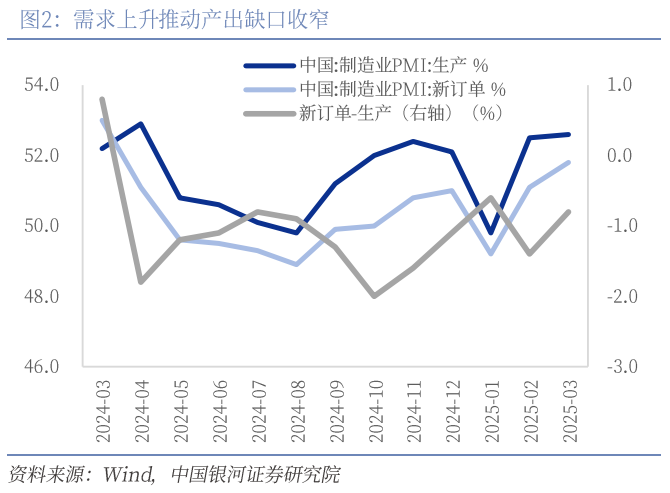

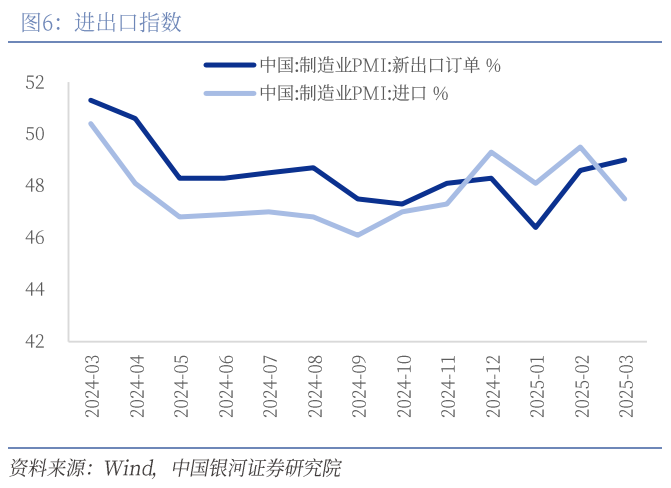

一、 供需继续回暖,政府支出、以旧换新和抢出口是需求主线。3月生产指数52.6%(前值52.5%)。新订单指数51.8%,新出口订单49%,分别上升0.7和0.4pct。新订单指数恢复到扩张区间展现了以旧换新政策带来的内需拉动效果还在延续;同时伴随国债和化债资金发行前置对基建增速也有一定带动作用,3月水泥发运率明显改善。外需方面,新出口订单的超预期上行证明抢出口效应仍在持续。从分行业新订单PMI上来看,消费制造业相关的纺织服装、化学纤维和计算机电子均环比上行且处在扩张区间;设备更新利好的通用设备和专用设备分别上涨10.7和5.4pct到60%以上。

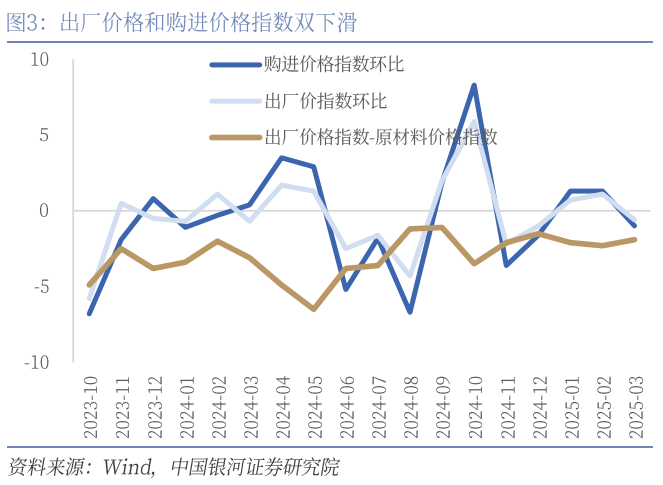

二、 价格指数再度下滑。3月PMI价格指数再次双双回落。其中出厂价格指数和原材料购进价格指数分别录得47.9%和49.8%,环比下降0.6pct和1.0pct。3月价格回落依然表达了目前有效需求不足的情况,出厂价在2月短暂回升到48%以上后就又再度下滑到了47.9%,结合供给端的扩张,在内需方面抢“两新”,在外需方面抢出口,造成了供需缺口收敛的难度加大。同时原材料购进价格本月下滑到收缩区间,虽然可以一定程度缓解企业成本端的压力,但是出厂价格连续22个月低于购进价格,仍是企业信心不足的体现。

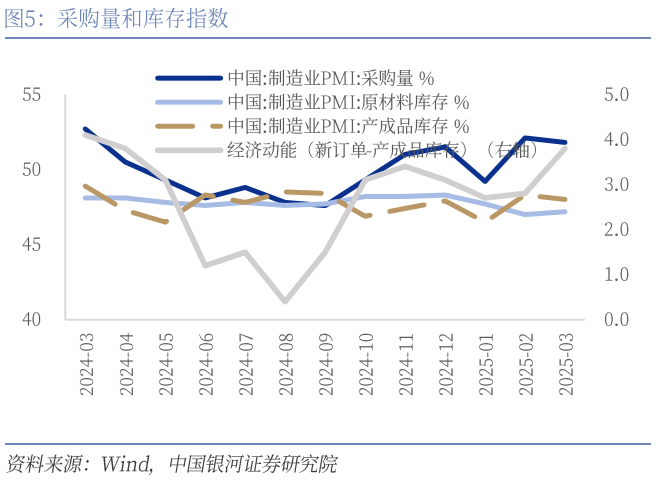

三、 库存仍在磨底,企业还在观望需求的持续性。3月采购量指数录得51.8%(前值52.1%),原材料库存指数上升0.2pct至47.2 %,产成品库存指数下降0.3pct至48%。生产端的持续扩张带动采购需求的上行,因此采购继续保持扩张态势,而原材料库存在收缩区间小幅上升表示企业采购和生产还是维持在一个紧平衡的状态,企业仍在观望需求改善以及政策的持续性,因此不急于扩大采购从而推动库存上行。

四、 进口下降明显。3月进口PMI录得47.5%,较前值49.5%下降2pct。供货时间下降0.7pct至50.3%。进口指数的下降有三方面因素,其一是内需的内生动能依然有待开发;其二,消费品以旧换新等消费鼓励政策进一步加大了国内商品的性价比优势,边际上降低了对进口商品的需求。其三,在贸易摩擦加大的背景下,我国依然保持全面对外开放的态度,并没有进行全面关税反制,因此不像美国等海外市场有“抢进口”的需求。2025年1月至2月,中国商品进口3694亿美元,同比下降 8.4%。

五、 非制造业保持扩张,但居民服务表现低迷。建筑业回升0.7至53.4%,连续2个月环比回升,创2024年6 月以来的新高,建筑业活动预期环比回升至55.3%,显示建筑业企业对未来市场乐观预期升温。服务业回升0.3至50.3%, 新订单回升1.2至47.1%,居民消费意愿有所增强但仍需进一步刺激。分行业中类看,经状指标最高的是信息与商务服务中类,居民服务中类最低。

六、 展望后市:3月份,制造业、建筑业和服务业PMI均处在扩张区间展现了我国经济的韧性,抢“两新”和抢出口推动生产端的持续扩张,新订单指数的较高增长来源于一季度政府支出扩张、两新政策的持续发力以及外需吞货。不过价格指数尤其是出厂价格的持续低迷抑制企业的利润,也意味着企业“内卷”的现象仍然存在,而更深层的原因仍或是企业对目前需求上升的可持续性的观望,尤其是出口未来或进一步承压,以及居民消费暂时没有起色。政策对内卷和内需的改革还要耐心等待,29日国务院国资委相关负责人在中国电动汽车百人会论坛上表示,将着力整治汽车行业无序竞争等乱象;部分需求政策有待进一步落实、落地,如育儿补贴、城中村改造方案等。映射到投资上,短期经济结构性复苏的特征依旧明显,新质生产力相关行业表现更好,我们仍然看好两个方向:分子端,财政政策明确支持的消费和机械板块;分母端,继续看好风险偏好和流动性改善驱动的科技成长。

风险提示:1. 国内政策时滞的风险;2. 海外经济衰退的风险

正文

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2025年3月31日发布的研究报告《扩张的PMI背后蕴含什么?――2025年3月PMI分析》

分析师:张迪 S0130524060001

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。