【中国银河宏观】参议院版“大美丽法案”将赤字推上7% ――美国财政法案跟踪

(转自:中国银河宏观)

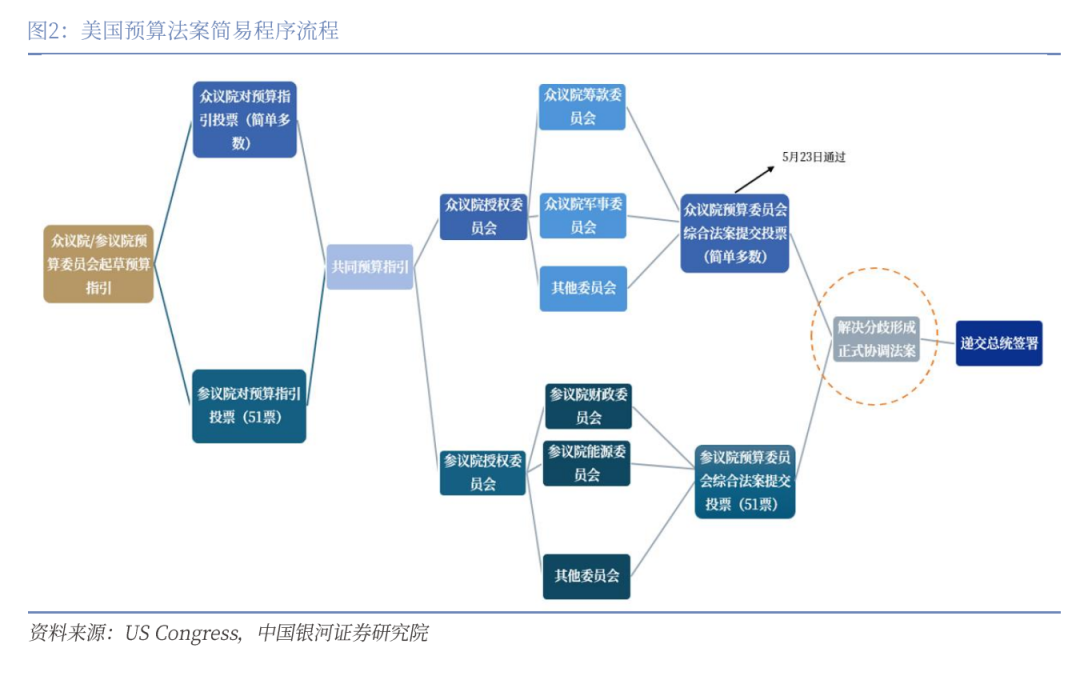

大美丽法案以微弱优势通过参议院,重新回到众议院进行辩论与投票:美国参议院于7月1日投票通过了修改后的“大美丽法案”(OBBBA),该法案将返回众议院进行辩论和投票。虽然有包括肯塔基的兰德・保罗、北卡的汤姆・蒂利斯和缅因的苏珊・柯林斯三位共和党人投出反对票,但在副总统万斯的支持下该法案仍以51-50通过参议院。7月2日开始将在众议院进行新一轮辩论与投票,两院对于最终通过的版本需要达成一致,否则无法呈交总统签字。

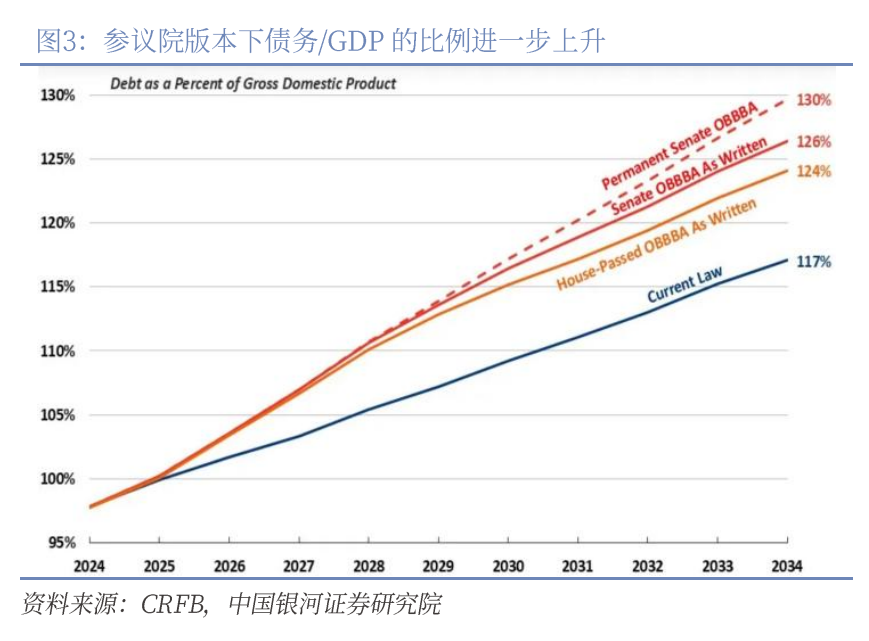

参议院版本的大美丽法案有什么更新?新版本的财政法案进一步扩张了赤字,短期和长期的财政平衡压力均进一步扩大。从总量上来看,CRFB预测更新法案中10年内增加的赤字水平将从众议院3万亿美元的水平上升至4万亿美元,如果其中的减税等影响永久化则长期赤字扩张5.5万亿美元(前版本5万亿美元)。从十年维度的分项来看:(1)利息支出将从0.55万亿左右增加至0.7万亿;(2)在减税方面,对州和地方税(SALT)维持了4万美元上限、小费收入和加班费等免税额度也得以保持,10年内减税规模从众议院版本的5.3万亿压缩至4.45万亿,但长期减税幅度进一步增加;减税和Medicaid等形成的10年赤字从3.75万亿美元降低至3.47万亿美元 ;(3)军队和国土安全(限制非法移民)等支出获得了额外560亿美元的支出;(4)最大的赤字增长来自于减支的大规模缩减,其中主要是新能源相关补贴的削减力度和节奏大幅放缓,原定的“能源、自然资源与商业”节省支出为1.1万亿美元,参议院版本降低至不足700亿美元,是赤字进一步扩张的核心因素;(5)其他方面,36万亿美元债务上限从原定扩张4万亿美元增加至5万亿美元,对于外国征收报复性税收的899条款被移除。

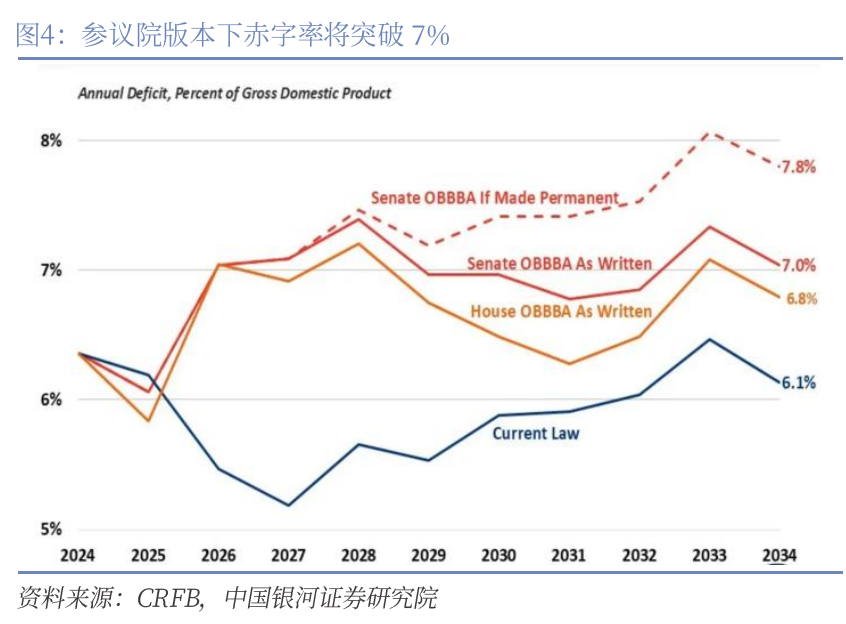

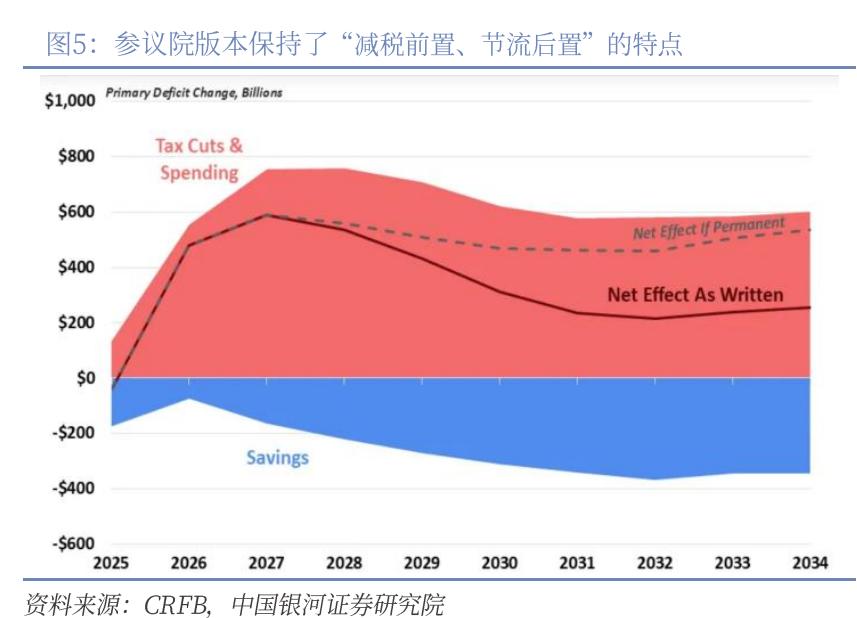

赤字水平在现有版本下将在特朗普任期内(2026-2028)保持在7%上方,到2034年联邦政府债务率上行至126%:虽然减税和绿色与新能源方面的减支有所变动,但该法案依然延续了“减税前置、节流后置”的特点。根据CRFB、CBO等数据的估算,2026年美国赤字率将突破7%,2027年达到7.1%,在减税等措施永久化的情况下整体继续升高,2033年可能突破8%。政府债务率方面,参议院版本可能将联邦债务占GDP水平从124%提高至126%,考虑减税等措施永久化则可能从129%提升至130%。总体上,结合我们考虑关税情况的测算,如果最终通过的版本更接近众议院水平,则特朗普任期内赤字率处于6.5%-7.0%之间,如果参议院版本通过,则平均赤字率将达到7%左右,这可能意味着越长端债务的期限溢价上升越明显。

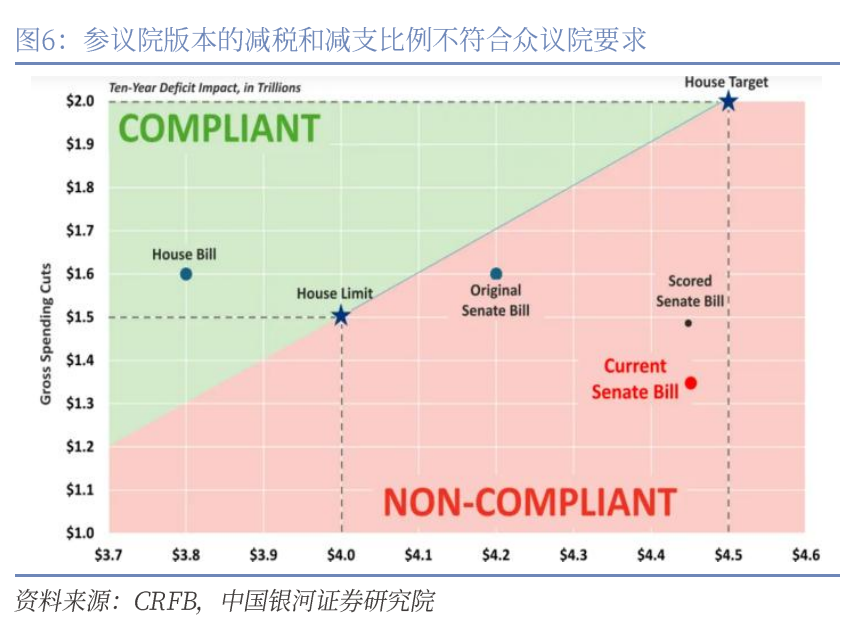

新版本的下一步?目前的参议院版本将返回众议院重新进行辩论和投票,这是因为美国法律要求,两院通过的预算版本必须一致。下一步,在众议院规则委员会审查后,法案将经历辩论和新一轮投票,期间众议院和参议院需要沟通和统一最终的预算版本。如果(1)众议院快速接受参议院版本,则7月4日国庆节时特朗普仍有望将该法案签署成为法律,但这一概率并不高;(2)由于新版本和众议院的版本差距明显,国会议员们更有可能就新能源补贴、减税、Medicaid等事项提出新的修改意见,在相对折中的新版本出现后再投票通过,参考此前的沟通,这一过程应可以在7月份完成;(3)除此之外,众议院也可能在冗长拉锯后否决该法案,进一步拉长法案通过的时间。需要注意的是,参议院的版本违背了众议院的预算指导,即目前4.5万亿美元的减税需要2万亿美元左右的支出削减,而目前参议院仅缩减了1.4万亿美元,这也可能导致众议院拒绝快速通过新版财政法案。

“大美丽法案”的经济影响?当前除了由于过分高估经济增速而广受批评的CEA(美国经济顾问委员会)版本外,大多数研究估算仍认为减税对经济增长的贡献有限 。主流机构预测中,国会预算办公室(CBO)估计在众议院版本的法案下,10年内的国内生产总值(GDP)将增长0.4%,这一数字与美国税务政策中心、美国公共政策企业研究院、宾大沃顿商学院预算模型等的预测较为一致,耶鲁预算实验室的估计较为悲观,约-0.1%,而更乐观的税收基金会为1.1%。例外是受特朗普影响较大的美国经济顾问委员会(CEA)的估计认为,延长减税短期可能通过消费使经济增长1.5-2个百分点,达到3%经济增长的目标,但其中使用的增长假设并不切合实际。

“大美丽法案”和债务问题对资产的影响?整体来看,美国控制赤字的幻想已经破灭,特朗普任期内财政将继续托底名义经济增长,而财政对于货币政策愈发突出的影响也会成为新常态。虽然赤字率可能在2026年达到7%,但美国的债务短期无忧,长期问题愈发剧烈,这也是未来收益曲线陡峭化和期限溢价抬升的重要因素。不过,短期来看,三季度美国经济数据的进一步走弱和通胀回升幅度相对克制,可能并不会阻碍年内10年期美债收益率在降息预期增强的情况下进一步走低至4.0%。(1)关税对于经济的负面冲击尚待显现,且即使IEEPA关税受阻,特朗普政府也可能快速转向其他关税手段;在失业率可能温和上行、美联储仍有望在9月开启降息的情况下,美债收益率有进一步走低的空间。(2)从财政角度来看,5、6月美国非短债的到期量并不大,且短债需求较好;季度融资会议目前给出二、三季度的中长期国债净发行量平稳,且考虑关税后赤字扩张幅度短期仍可控。(3)从更长期的角度来看,4.5%-5.0%的长端美债收益率可能高过美国的名义增长速度,且持续加大付息压力,因此最终不可持续,从这一角度考虑长端利率也需要一定的降低。

风险提示:1. 美国经济和劳动市场下行的风险 2. 美国银行系统意外出现流动性问题的风险 3. 特朗普政府贸易和财政政策反复变动的风险

正文

一、“大美丽法案”的变化与影响

本文摘自:中国银河证券2025年7月3日发布的《参议院版“大美丽法案”将赤字推上7%――美国财政法案跟踪 》

宏观分析师:张迪 S0130524060001;于金潼 S0130524080003

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。