海天精工 | 2024年半年报点评:业绩略有承压,行业低谷期持续加码研发

2024H1公司实现营收16.79亿元,同比-0.97%;实现归母净利润2.94亿元,同比-8.66%;实现扣非归母净利润2.58亿元,同比-3.72%。2024H1公司营收小幅下滑,主要系机床需求复苏缓慢,市场价格竞争加剧,销售端略有承压,归母净利润下降主要系研发费用同比+0.17亿元叠加营业外收入(主要为政府补助)同比-0.20亿元。

其中Q2单季度实现营收9.22亿元,同比+1.13%;实现归母净利润1.63亿元,同比-12.29%;实现扣非归母净利润1.51亿元,同比-3.24%,营收端实现正增长。

2024H1公司毛利率为28.36%,同比-0.48pct,销售净利率为17.49%,同比-1.47pct,其中毛利率小幅下滑我们判断系机床行业整体需求复苏不及预期,价格竞争仍较为激烈,进而影响公司毛利率水平,销售净利率下滑我们判断系研发费用率同比提升且本期收到政府补助减少。

2024H1公司期间费用率为10.37%,同比+0.83pct,其中销售/管理/财务/研发费用率分别为4.66%/1.06%/-0.33%/4.98%,同比-0.50pct/-0.02pct/+0.32pct/+1.03pct。2024H1公司经营管理提质增效,销售费用率与管理费用率均小幅下降,财务费用率同比提升主要系汇率变动导致汇兑收益减少,另外公司研发投入加码,本期研发费用同比+24.93%提升至0.84亿元。

1)多产品优势助力拓展新能源:公司优势产品龙门机床国内遥遥领先,近年来横向拓展至立加&卧加领域,多产品优势助力公司拓展新能源领域。

2)集团内循环优势明显:①集团海外渠道助力公司拓展海外业务。2017-2023年公司海外营收CAGR=62.3%,增速可观。②海天金属加码一体化压铸,压铸成型后需配套机床精加工,海天金属与海天精工有望共同为客户定制解决方案。

3)产能布局充足,有望再造海天精工:2022年9月公司高端数控机床智能化生产基地项目开工,建成后将用于新能源领域。11月海天精工机械(广东)首台机床正式下线,完全投产后预计新增立式加工中心、数控车床和钻攻机等产能超500台/月。

盈利预测与投资评级

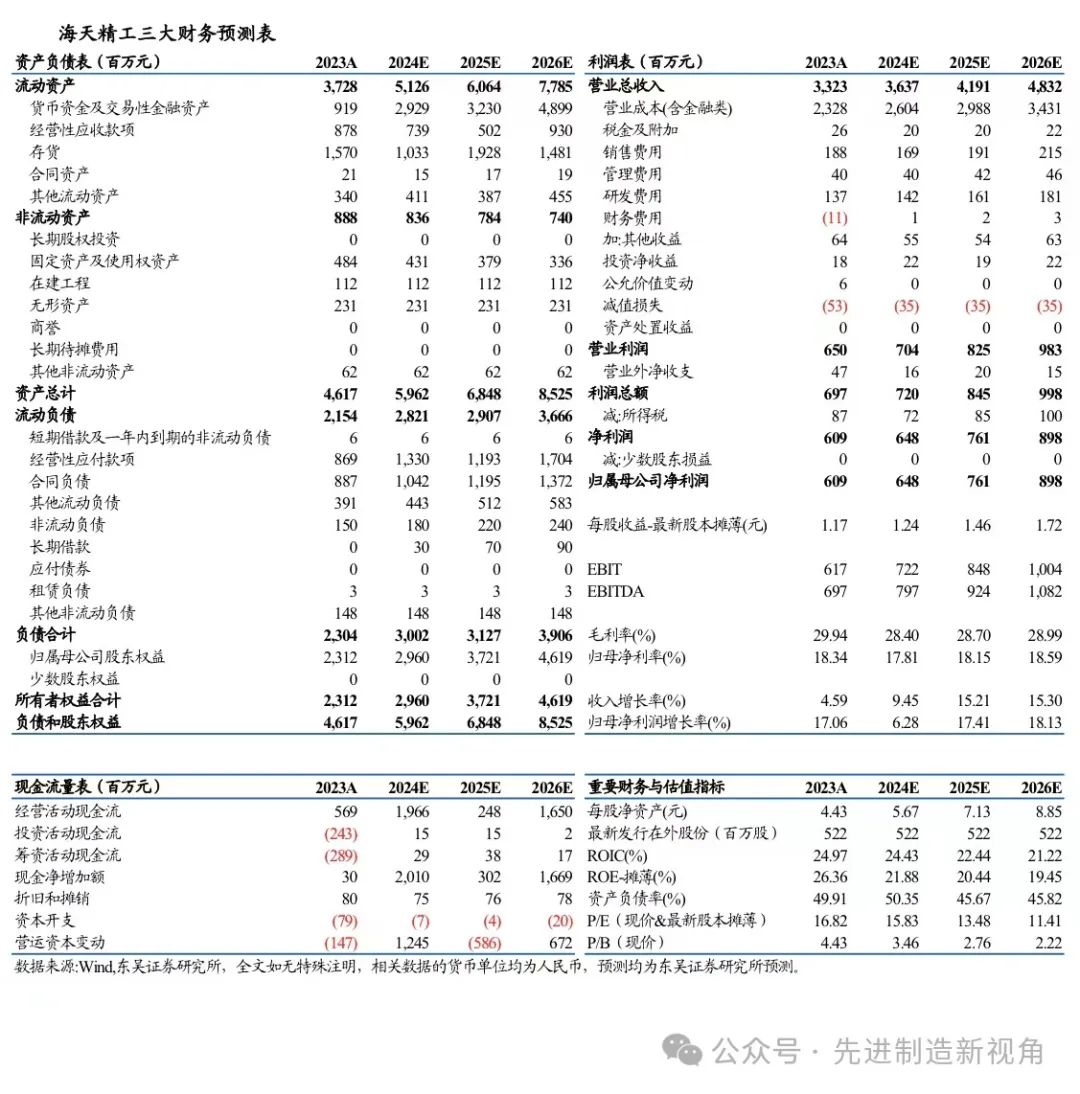

考虑机床需求复苏放缓,我们下调公司2024-2026年归母净利润预测为6.48(原值7.01)/7.61(原值8.47)/8.98(原值10.13)亿元,当前市值对应PE分别为16/13/11倍,考虑公司具有长期成长性,维持公司“增持”评级。

风险提示

制造业复苏不及预期,机床需求不及预期,行业竞争加剧。

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名