【每日收评】光伏龙头大涨8%,中国中免一度触及涨停,市场风格重回权重主导?

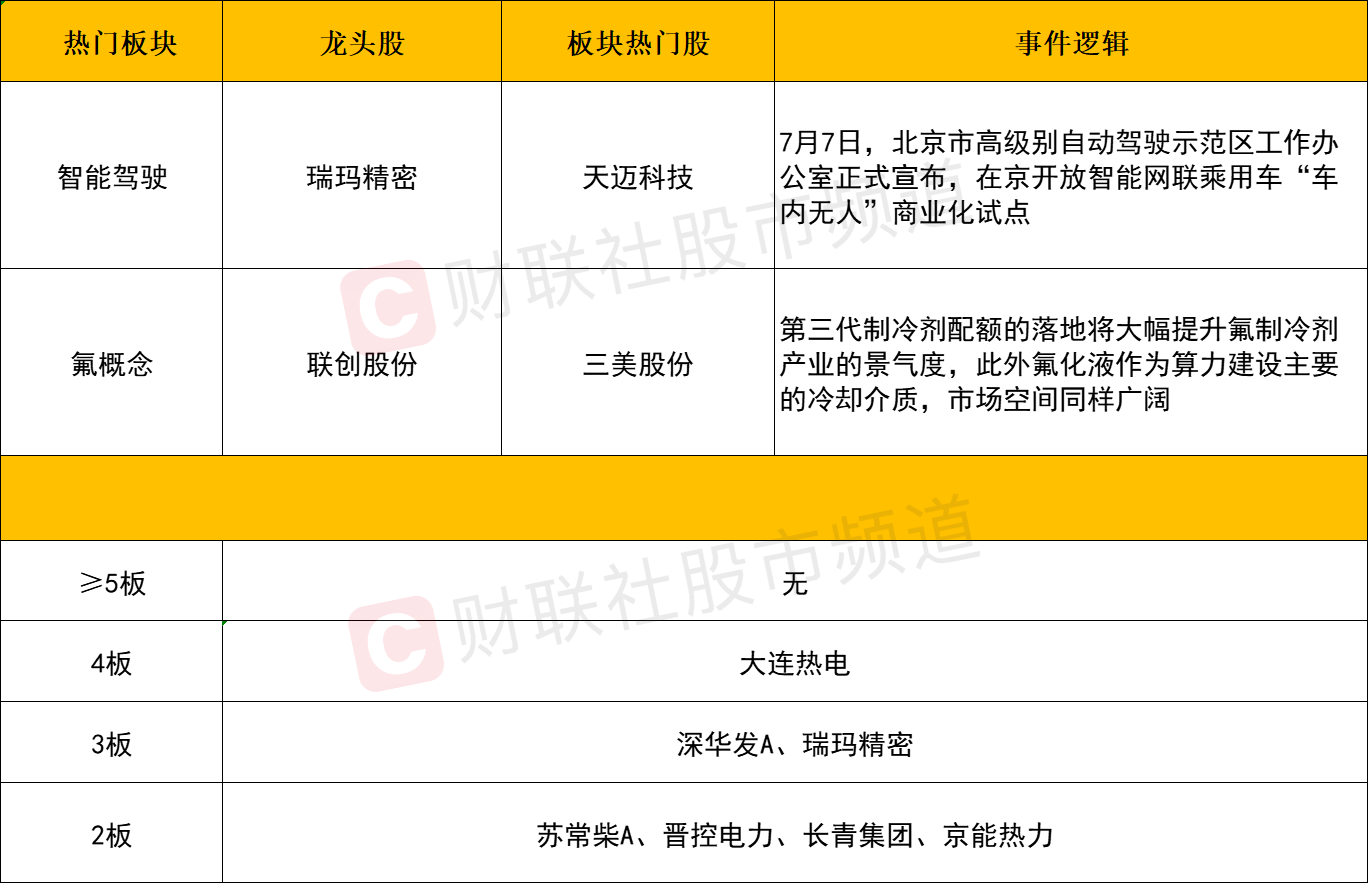

财联社7月10日讯,大盘全天震荡反弹,创业板指领涨。盘面上,新能源赛道股集体反弹,其中光伏方向,锦浪科技涨超10%,隆基绿能、通威股份均涨超5%;锂电池方向,联创股份涨超10%,三美股份、苏常柴A涨停。消费股展开反弹,其中免税方向步步高涨停,中国中免一度涨停;影视方向幸福蓝海、横店影视、金逸影视涨停。无人驾驶概念股继续活跃,天银机电、万安科技、路畅科技等近10股涨停。电力股开盘冲高,大连热电、晋控电力、京能热力等涨停。下跌方面,CPO概念股继续调整,铭普光磁跌停。总体上个股上涨和下跌家数基本相当。沪深两市今日成交额7614亿,较上个交易日缩量384亿。

板块方面

新能源赛道方向迎集体反弹,首当其冲的便是光伏产业链,其中锦浪科技涨超10%,通润装备、三峡新材涨停,隆基绿能、通威股份、合盛硅业、晶科能源等权重标的同样表现亮眼。

站在基本面角度而言,当前市场对光伏板块核心担忧仍然在于需求增速降档后,行业供给放量导致产业链盈利中枢下移。但近期硅料价格降至60元/kg后逐步止跌,7月组件排产环比明显提升,市场预期Q3国内组件采购需求将大规模放量。而新技术方面,近期部分企业TOPCon产能开始出片,市场对后续爬坡进展情况较为关注。近期TOPCon需求起量后,高目数网板出现一定供应缺口,市场对国内网板企业研发进展有一定关注度。

从市场的角度来看,此前新能源赛道也曾经历过反弹,但多以新技术方向为主,像今日这样的大市值的集体放量大涨的情景在近期的盘面中并不多见。随着TMT方向热度衰退,以及市场进入中报业绩批露期,部分资金开始尝试回流新能源赛道方向。不过需注意的是,今日市场的量能不增反减,反映出在存量博弈的大环境下,市场板块热点的轮动仍将延续,对于新能源赛道而言,在经历了单日的集中爆发后短期或仍将经历反复,不过站在中长期的维度而言,新能源赛道在当前位阶下整体的机会仍大于风险。

氟化工概念同样涨幅居前,联创股份涨超15%,三美股份涨停,永和股份、巨化股份、金石资源、多氟多等个股涨幅居前。东海证券认为,第三代制冷剂配额的落地将大幅提升氟制冷剂产业的景气度,同时产能将进一步向头部厂家集中,规模优势将进一步提升龙头企业的盈利能力。算力需求的提升推动了数据中心的建设,氟化液作为主要的冷却介质,市场空间广阔,相关国内厂家有望迎来发展机遇。氟化工原料萤石的供给收紧带来供需结构的改善,价格有望维持高位。

无人驾驶板块今日在盘面中再度活跃,天迈科技20CM涨停,天银机电、秋田微、星源卓美涨超10%,瑞玛精密、路畅科技、锐明技术、多伦科技涨停。消息面来看,智能驾驶再度迎来利好催化。近日北京市高级别自动驾驶示范区工作办公室宣布,正式开放智能网联乘用车“车内无人”商业化试点。此外,在2023世界人工智能大会--智能驾驶论坛上,上海市浦东新区为首批三家企业发放无驾驶人智能网联汽车道路测试牌照。

但需注意的是,板块内部的分化整个进一步加剧,相较于前排小市值活跃标的,今日板块内部德赛西威、赛力斯、中科创达等权重个股的市场反馈相对较弱。反映出目前智能驾驶板块仍以短线题材炒作为主,并且赚钱效应延伸至了,卫星通信、激光雷达等细分方向。因此后续若想参与的话,重点留意产业链中一些细分领域的个股性机会。

个股方面

从短线题材的角度而言,除了电力与智能驾驶部分个股依旧保持一定的活跃度以外,其余题材悉数走低。其中CPO概念股再度陷入整理,铭普光磁跌停,东田微、博创科技跌超10%,新易盛、光迅科技、剑桥科技、太辰光等前期人气股也跌超3%。此外机器人概念股延续退潮,华中数控跌超14%,双飞股份、大叶股份、德迈仕、通力科技等个股跌超5%。

而另一方面,像隆基绿能、中国中免、通威股份等大市值权重则迎来了久违的放量大涨。随着TMT主题炒作热点逐步降温以及中报业绩披露期的到来,资金有望从原先的概念性主题炒作,逐步转向从业绩优先为主导的风格,那些业绩兑现和基本面改善领域有望重新受到资金的重视。当然市场的风格的转变并不会一簇而就,即使后续展开修复性反弹,其过程也大概率或经历震荡反复,因此对于那些经历了充分整理的权重股而言,仍需以中长期价值投资的思维进行布局考量更为稳妥。

后市分析

截至收盘,沪指涨0.22%,深成指涨0.5%,创业板指涨1.37%。北向资金全天净买入12.3亿元,其中沪股通净买入12.67亿元,深股通净卖出0.36亿元

今日三大指数虽然全线收红,但整体量能不增反减,整体的反弹力道仍属偏弱。对于后市中金公司在近期研报给出了自己的观点,短期而言,目前市场仍于震荡筑底的阶段,各板块间轮动较快,热点的延续性相对不足。但从中期角度来看,市场当前估值已充分反映较多谨慎预期,机会仍大于风险。而且随着企业微观盈利逐步见底改善,相比上半年需要对业绩兑现和基本面改善领域增加配置权重。因此在中报业绩预告和报告披露阶段,重点关注:1)基本面面临拐点并逐渐触底回升的复苏主线,如泛消费行业、中游制造和TMT的自下而上机会;2)受益产业政策支持且产业趋势向上的成长领域,包括科技软硬件和高端制造;3)中报业绩超预期或环比改善的高景气领域,如出口链等。

情绪面来看,短线情绪指标高开低走,一路震荡走低并再度跌破低迷区。

市场要闻聚焦

1、乘联会:6月新能源车市场零售66.5万辆 同比增长25.2%

财联社7月10日讯,乘联会数据显示,6月新能源乘用车批发销量达到76.1万辆,同比增长33.4%,环比增长12.1%。今年1-6月累计批发354.4万辆,同比增长43.7%。6月新能源车市场零售66.5万辆,同比增长25.2%,环比增长14.7%。今年以来累计零售308.6万辆,同比增长37.3%。

2、中央网信办:加大对“自媒体”所属MCN机构管理力度

财联社7月10日讯,中央网信办秘书局发布《关于加强“自媒体”管理的通知》。通知要求,加大对“自媒体”所属MCN机构管理力度。网站平台应当健全MCN机构管理制度,对MCN机构及其签约账号实行集中统一管理。在“自媒体”账号主页,以显著方式展示该账号所属MCN机构名称。对于利用签约账号联动炒作、多次出现违规行为的MCN机构,网站平台应当采取暂停营利权限、限制提供服务、入驻清退等处置措施。